齐鲁股权交易中心转板公司实证研究

2015-03-24陈新岗

□史 鑫 陈新岗

齐鲁股权交易中心转板公司实证研究

□史 鑫 陈新岗

从区域性股权市场向全国性股权市场转板是一种新的经济现象,本研究以2014年转板公司为切入点,基于转板公司在两个资本市场官方网站公开披露的信息,揭示了资本市场规范培育功能的实现机制和转板公司的规范治理取向及其成长性,对于深化区域性资本市场转板研究具有重要意义。

转板公司;规范治理;成长性;齐鲁股权交易中心

一、引言

(一)问题的提出

我国区域性股权市场经过清理整顿,目前已步入规范发展阶段。

按照山东省人民政府的要求,齐鲁股权交易中心作为多层次资本市场的重要组成部分,要力争与全国中小企业股份转让系统建立双向“转板”机制(鲁政发〔2013〕17号)。在山东省金融工作办公室的协调下,齐鲁股权交易中心与全国股份转让系统达成公司转板批量对接机制。2014年10月29日,齐鲁股权交易中心在北京举行首批8家公司成功批量转移至全国股份转让系统仪式,“开创了区域性市场与全国市场挂牌企业批量转移先河”(左永刚,2014)。

研究显示,区域股权交易市场是一个低成本、低风险、高效率的市场(钟冠华,2007)。颜占寅(2010)也认为,区域性股权交易市场是多层次资本市场体系的基础层次,发展区域性股权交易市场具有成本和效率优势。陈露(2008)提出,企业在地区性柜台市场发展壮大并经过股份制改造,在相关条件满足情况下可以申请转入高一层次的市场或直接申请到更高层次的市场。陈峥嵘、朱蕾(2013)也提出,柜台市场处于多层次资本市场的底部,挂牌公司以中小微企业和创新型企业为主。在转板制度允许的条件下,

证券公司作为转板推荐商,应当引导企业向更高层次市场转板。白玉涵(2014)强调了区域市场向全国市场转板的重要性。但是,“在升级转板中,创业板上市公司转板到主板市场一直是学术界和实务界研究的热点”(刘林,倪玉娟,2012)。囿于一直面临治理整顿和没有转板实践,对于区域性股权市场及其转板研究相对不足。本研究将在学术界已有研究成果的基础上,以转板公司为切入点,揭示转板公司的规范治理取向与转板公司的成长性,并以此为基础提出相关政策建议。

(二)数据来源与样本特征

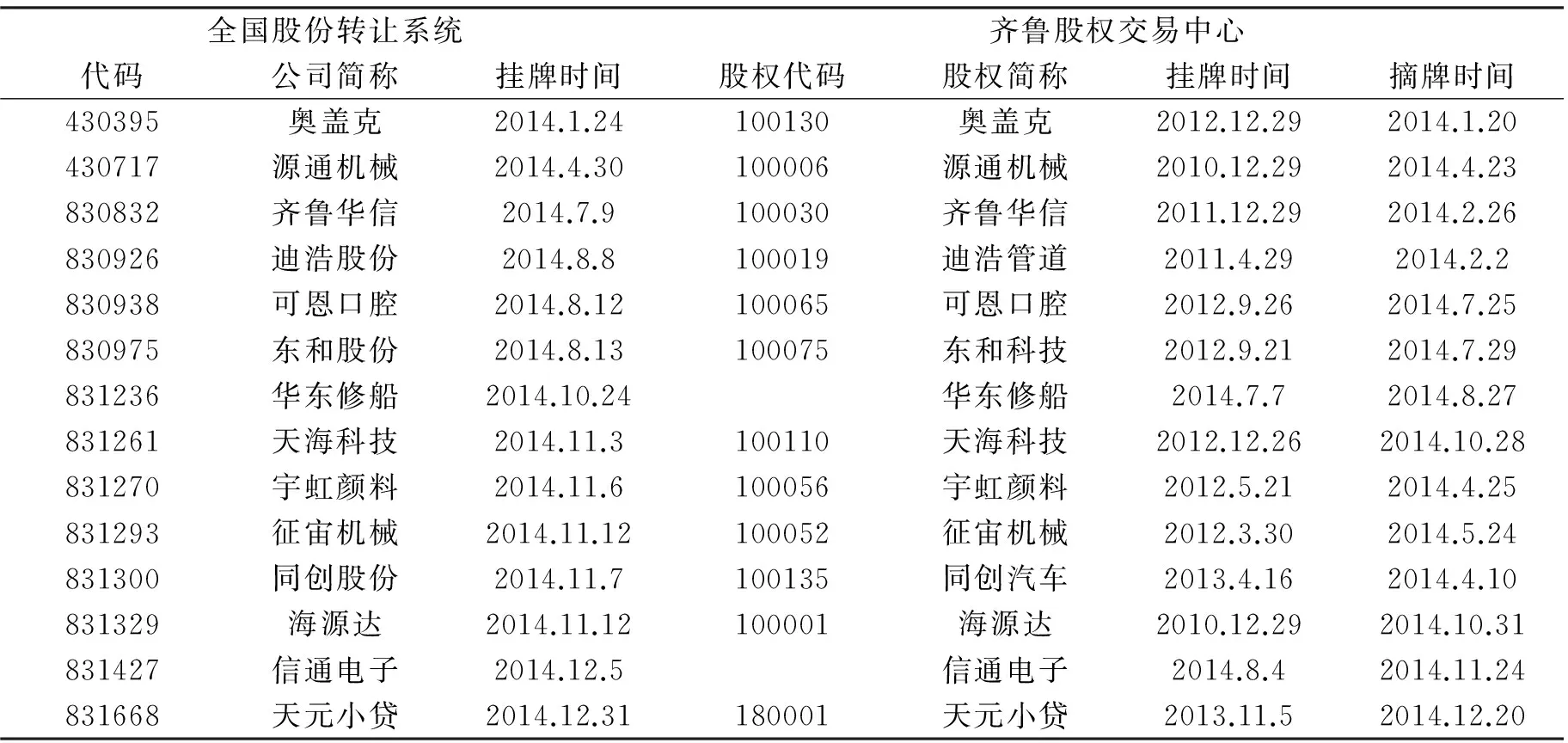

本文数据资料根据齐鲁股权交易中心官方网站和全国股份转让系统官方网站公开披露的挂牌公司公开转让说明书或者摘要、审计报告、年度报告、各种公告等整理计算。自2014年1月24日奥盖克挂牌到2014年12月31日天元小贷挂牌,2014年共有14家公司由齐鲁股权交易中心转板至全国股份转让系统(详见表1)。

表1 转板公司基本信息表

说明:(1)在全国股份转让系统挂牌时间以公司挂牌《提示性公告为准》;(2)华东修船、信通电子在齐鲁股权交易中心的挂牌时间为股权登记托管时间,摘牌时间为解除托管手续时间。

在14家转板公司中,12家公司在齐鲁股权交易中心属于挂牌性质,2家公司仅仅是股权托管。各家公司在齐鲁股权交易中心从挂牌到摘牌的时间差别较大,时间最长的海源达为46个月,最短的华东修船则不到两个月。

14家转板公司员工人数在22—814人之间,平均为306.93人;2014年度业务收入在1634.23—398533.15万元之间,平均为39125.49万元。除奥盖克外,转板公司主营业务突出,主营业务收入占业务收入比重加权平均为98.01%。在行业分布上,转板公司所属行业主要为制造业。在14家转板公司中,卫生、批发业、其他金融业各1家,占转板公司的比重均为7.14%;制造业11家,占转板公司的比重均为78.57%。在11家制造业转板公司中,化学原料和化学制品制造业与通用设备制造业各3家,汽车制造业2家,橡胶和塑料制品业、金属制品、机械和设备修理业、仪器仪表制造业各1家。根据国家统计局《统计上大中小微型企业划分办法》(国统字〔2011〕75号)规定的不同行业企业划分标准进行划分,14家转板公司中,小型企业与中型企业各7家,均占50%(见表2)。

二、转板公司规范治理取向

(一)转板公司股权及其结构变动

股权及其结构对公司治理至关重要。

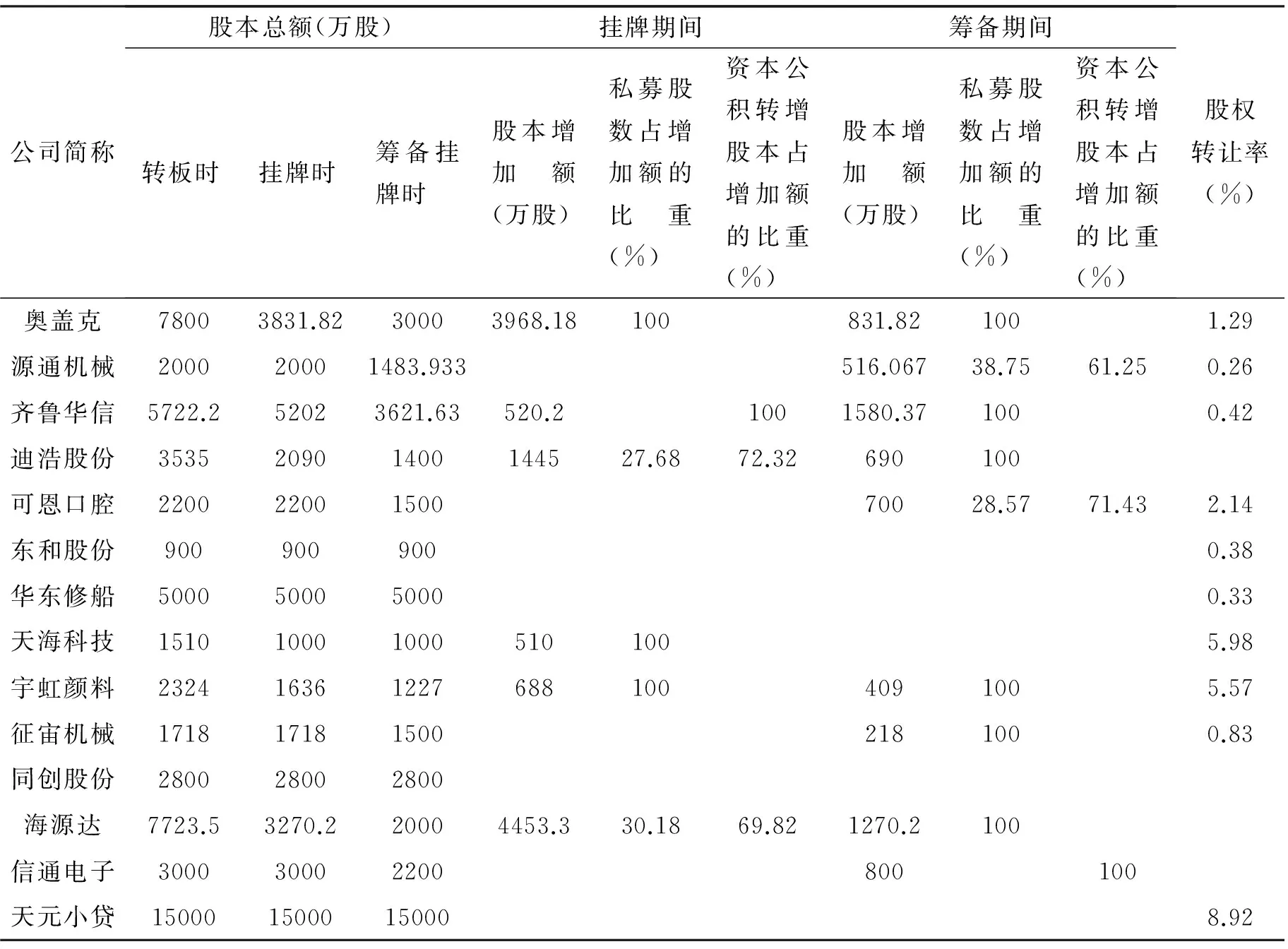

1.股本变动及其原因。

比较挂牌期间与筹备挂牌期间股本状况,我们不难发现,筹备挂牌期间增加股本的公司数大于挂牌期间增加股本的公司数。在筹备挂牌期间,有10家公司增加了股本,占挂牌公司的71.43%,比挂牌期间的42.86%高28.57个百分点。筹备挂牌期间公司普遍增加股本,反映了公司对进入资本市场有较强烈的意愿。通过增加股本,14家转板公司平均股本规模由筹备挂牌时的3045万股,增加到挂牌时的3546万股,进而增加到转板时的4374万股。

表2 转板公司公司员工与业务收入

说明:根据全国股份转让系统官方网站披露的公司《2014年度报告》整理计算。

公司增加股本主要是通过私募和资本公积转增股本两个渠道实现的,筹备挂牌期间和挂牌期间资本公积转增股本占股本增加额的比重分别为23.04%和40.35%(见表3)。在筹备挂牌期间,私募股数占股本增加额的比重为76.96%,比挂牌期间的59.65%高17.31个百分点;平均股权私募价格为每股1.85元,比比挂牌期间的2.02元低8.42%。筹备挂牌期间私募股数占股本增加额的比重高于挂牌期间的该比重,与齐鲁股权交易中心挂牌须为股份有限公司的市场准入条件有关,即申请人申请挂牌前为有限责任公司的,由推荐机构协助拟定整体变更方案和股权定向私募方案,而大部分公司在齐鲁股权交易中心挂牌前均进行了有限公司整体变更;挂牌期间的平均私募股权价格高于筹备挂牌期间的价格,表明挂牌公司质量在资本市场中得到提高。

在挂牌期间,有10家公司发生过股权转让,占挂牌公司的71.43%。按14家挂牌公司加权平均计算,股权转让率(即累计转让股权数占挂牌时股权数和转板时股权数的平均数之比)为3.08%,从而表明股权流动性较差;股权转让平均价格为每股1.1元,仅仅相当于挂牌期间股权私募价格的54.46%。以挂牌期间既进行了股权私募又发生过股权转让的奥盖克、天海科技和宇虹颜料为例,三家公司加权平均股权转让价格每股1.05元,相当于股权私募价格1.8元的58.33%。

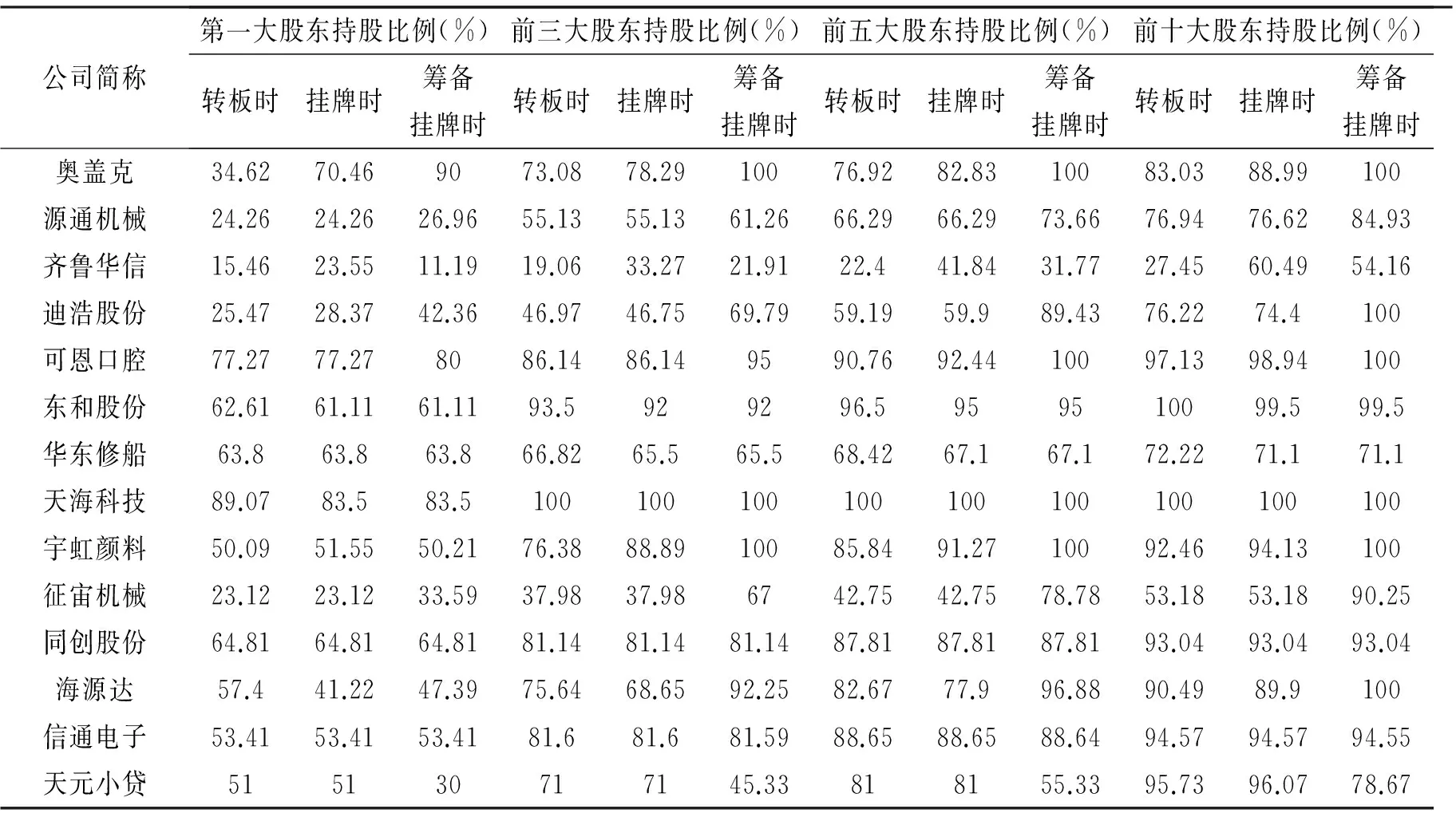

2.股权集中度

公司转板时,按第一大股东的持股比例计算,14家转板公司加权平均的股权集中度为47.08%,分别比公司挂牌时的50.22%和筹备公司挂牌时的45.58%低3.14个百分点和高1.5个百分点,总体变化幅度不大。从筹备公司挂牌到挂牌和转板,按第一大股东的持股比例计算,除华东修船、同创股份和信通电子股权集中度没有发生变化外,其它11家公司的股权集中度均有不同程度的变化,并且变化情形错综复杂。

到公司转板时,按第一大股东的持股比例计算,14家公司股权集中度在15.46%—89.07%之间,差别很大。依据《公司法》第一百零四条第二款“股东大会作出决议,必须经出席会议的股东所持表决权过半数通过。但是,股东大会作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经出席会议的股东所持表决权的三分之二以上通过”的规定,即便是所有股东均出席股东大会,14家转板公司按股权集散状况也自然形成了三个类型:一是股权高度集中型,第一大股东的持股比例在2/3以上,像天海科技和可恩口腔;二是股权集中型,第一大股东的持股比例在1/2以上至2/3以下,像同创股份、华东修船、东和股份、海源达、信通电子、天元小贷和宇虹颜料;三是股权分散型,第一大股东的持股比例在1/2以下,奥盖克、迪浩股份、源通机械、征宙机械和齐鲁华信(见表4)。

表3 不同时段的公司股本变动表

说明:(1)根据全国股份转让系统官方网站披露的公司《公开转让说明书》和齐鲁股权交易中心官方网站披露的公司《股权挂牌交易说明书摘要》、《年度报告》整理;(2)在齐鲁股权交易中心东和股份的公司简称为东和科技,同创股份的公司简称为同创汽车。

表4 不同时段的公司股权集中度

说明:(1)根据全国股份转让系统官方网站披露的公司《公开转让说明书》和齐鲁股权交易中心官方网站披露的公司《股权挂牌交易说明书摘要》、《年度报告》整理、计算;(2)在齐鲁股权交易中心东和股份的公司简称为东和科技,同创股份的公司简称为同创汽车。

(二)转板公司治理结构的改进

分析概括转板公司《股权公开转让说明书》表明,在筹备公司挂牌期间,推荐机构即协助公司建立了基本符合《公司法》要求的股东大会、董事会、监事会和管理层“三会一层”的法人治理结构。公司挂牌后,进一步完善了公司法人治理机制。

完善公司法人治理机制的着眼点主要包括:保证股东充分行使知情权、参与权、质询权和表决权等权利,便于接受未来机构投资者及社会公众的监督;有效地识别和控制经营中的重大风险,推动公司经营效率的提高和经营目标的实现;提高公司治理和科学决策水平。完善公司法人治理机制的路径主要是:通过“三会制度”(股东大会、董事会、监事会)强化了公司的分权制衡和相互监督;通过建立决策和内部控制程序,明确包括股东大会、董事会、监事会会议通知、会议记录等在内的各项运作的形式要件,优化了公司规范治理的内部控制环境。

(三)转板公司规章制度的完善

分析概括转板公司《股权公开转让说明书》表明,公司通过修订和细化包括《公司章程》在内的各项规章制度,提高了制度设计的完整性和合理性,为公司健康、快速发展奠定了良好的制度基础和管理基础。除修订和细化《公司章程》外,转板公司普遍制定了《股东大会议事规则》、《董事会议事规则》、《监事会议事规则》和《总经理工作细则》,从基本程序上规范了公司治理。

转板公司规章制度完善的侧重点还包括:(1)投资者关系管理制度。遵循充分披露信息原则、合规披露信息原则、投资者机会均等原则、诚实守信原则、高效互动原则,转板公司普遍建立了投资者关系管理制度,就公司的发展战略、法定信息披露及其说明、生产经营状况、财务状况、股利分配、公司的重大投资及其变化、资产重组、收购兼并、对外合作、对外担保、重大合同、关联交易、重大诉讼或仲裁、管理层变动以及大股东变化等信息的披露进行了规范。(2)关联交易管理制度。为了保证公司与关联方之间的关联交易符合公平、公正、公开的原则,确保公司的关联交易行为不损害公司和非关联股东的合法权益,转板公司普遍建立了关联交易管理制度,即对于公司与股东及实际控制人之间提供资金、商品、服务或者其他资产的交易,一方面规范了其决策程序和审批权限,同时细化了关联董事、关联股东回避的情形。(3)风险控制制度。基于保障公司经营业务的有效进行、保护公司资产安全、有效地识别和控制经营管理中的重大风险的需要,转板公司普遍建立了《重大事项处置权限管理制度》、《对外担保管理制度》、《对外投资管理制度》、《内部控制制度》、《财务内控制度》等风险控制制度,确保各项工作都有章可循,形成了规范的内部管理和风险控制制度体系。

三、转板公司成长性研究

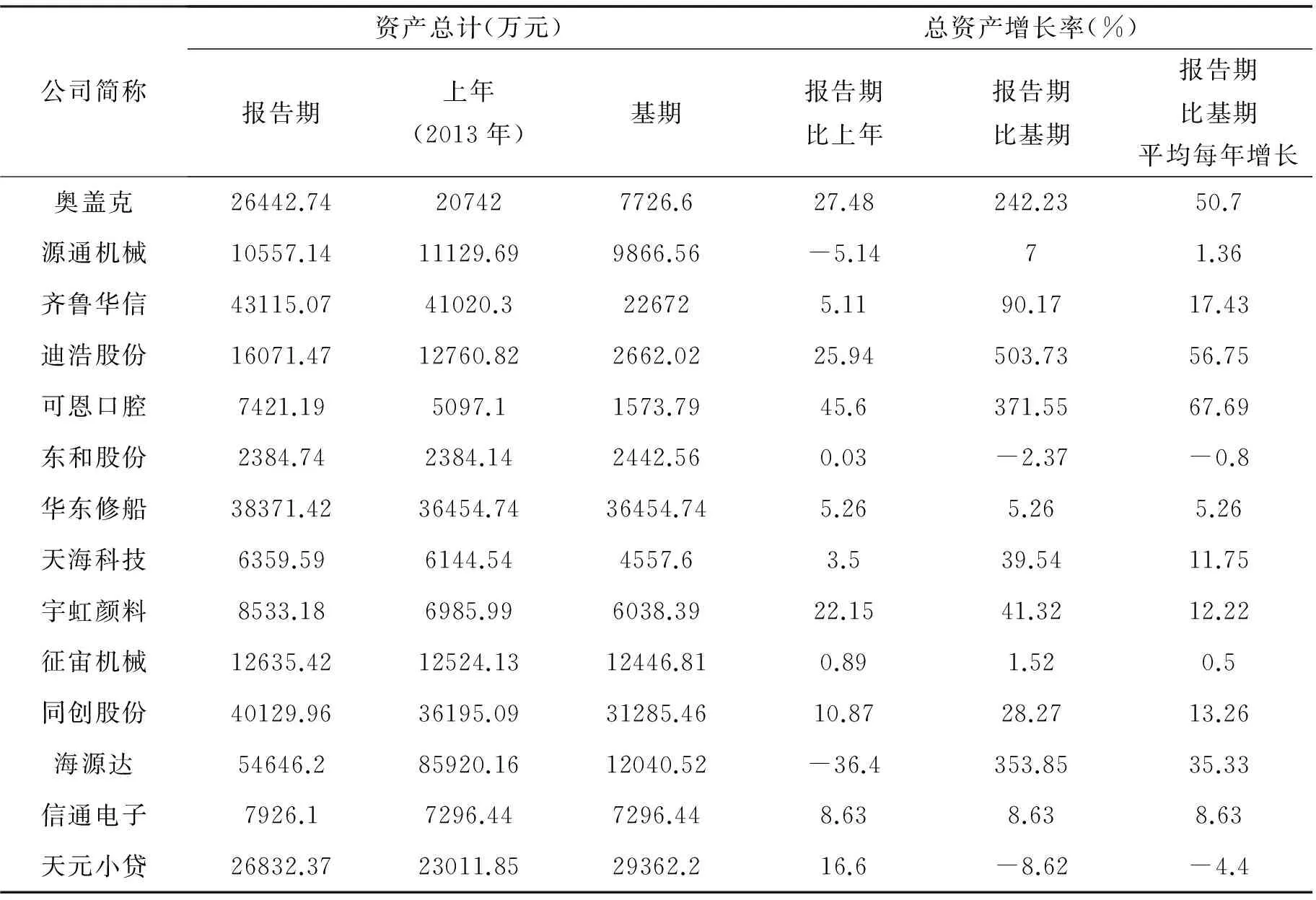

(一)总资产增长率

转板公司资产规模相差很大,资产规模最大的公司相当于最小公司的23倍。报告期14家转板公司资产规模在2384.74万元至54646.2万元之间,平均为21530.47万元。在14家转板公司中,资产总计1亿元以下的公司为5家,占35.71%;1亿元至3亿元的公司为5家,占35.71%;3亿元以上的公司为4家,占28.58%(见表5)。按股权集中度分组看,股权高度集中型公司资产规模最小,平均为6890.39万元;股权分散型公司次之,平均为21764.37万元;股权集中型公司资产规模最大,平均为25546.28万元。

转板公司资产规模整体呈现大幅增加的趋向。在14家转板公司中,报告期比基期资产规模增加的公司为12家,占85.71%。14家转板公司报告期比基期资产规模增长幅度在-8.62%至503.73%之间,加权平均数为61.69%;报告期比基期资产平均每年增长率在-4.4%至67.69%之间,简单平均数为19.69%。按股权集中度分组看,股权高度集中型公司资产规模增长幅度最大,报告期比基期资产规模增长加权平均数和简单平均数分别为124.76%和205.55%,报告期比基期资产规模平均每年增长的简单平均数为39.72%;股权分散型公司资产规模增长幅度次之,报告期比基期资产规模增长加权平均数和简单平均数分别为96.52%和168.93%,报告期比基期资产规模平均每年增长的简单平均数为25.35%;股权集中型公司资产规模增长幅度最小,报告期比基期资产规模增长加权平均数和简单平均数分别为43.15%和60.91%,报告期比基期资产规模平均每年增长的简单平均数为9.93%。

表5 转板公司不同时期资产总计及增长状况

说明:(1)根据全国股份转让系统官方网站和齐鲁股权交易中心官方网站披露的公司《挂牌交易说明书》、《年度报告》整理、计算;(2)在齐鲁股权交易中心东和股份的公司简称为东和科技,同创股份的公司简称为同创汽车。

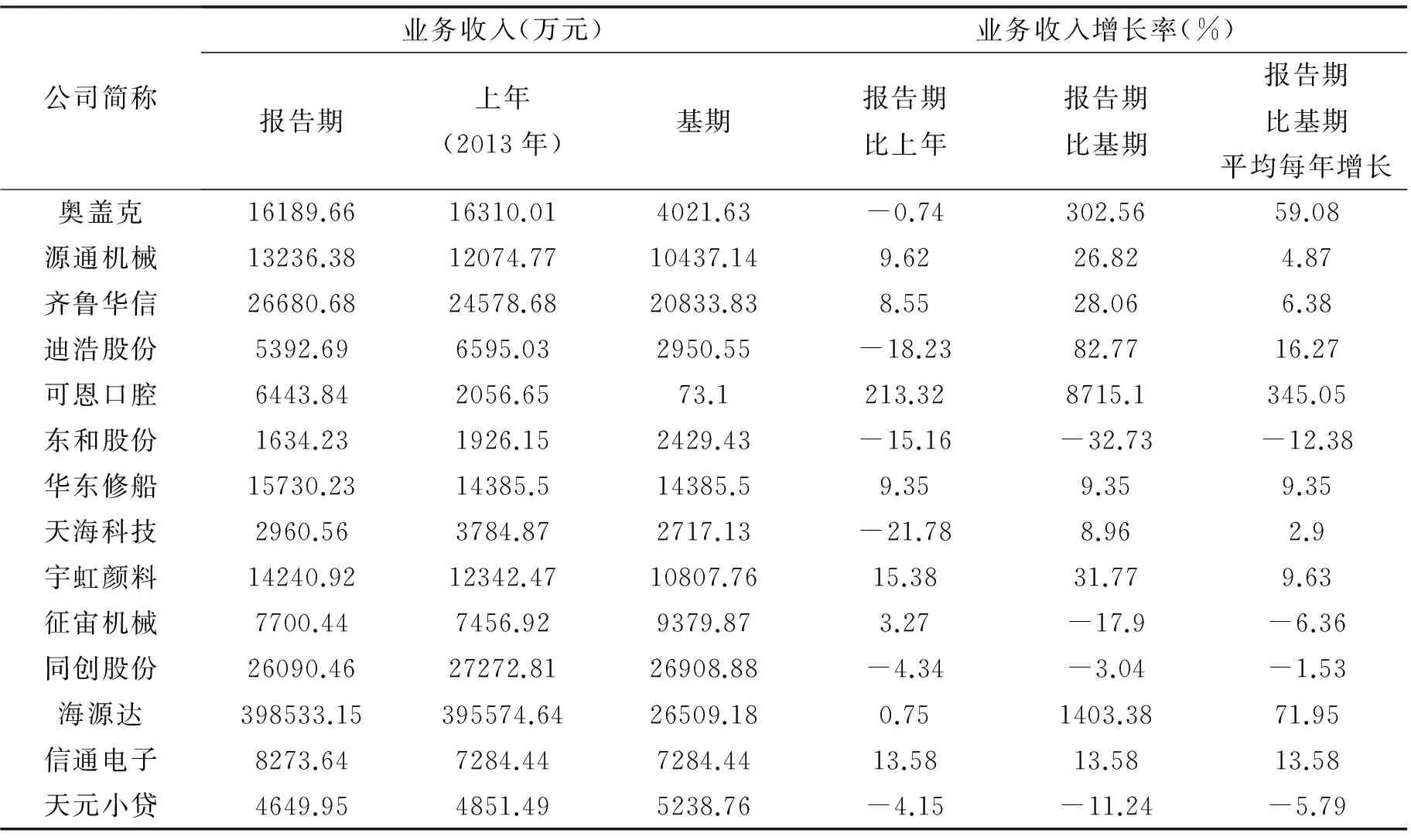

(二)营业收入增长率

批发类企业海源达业务收入比较特殊,报告期业务收入达到39.85亿元,仅这1家企业的业务收入占14家公司合计的比重即高达72.76%,从而使得业务收入平均数失去代表意义。海源达业务收入报告期比基期增长了14倍,报告期比基期平均每年增长率为71.95%。

报告期除海源达以外的13家转板公司业务收入在1634.23万元至26680.68万元,平均为11478.74万元。在包括海源达在内的14家转板公司中,报告期业务收入在1亿元以下的公司和1亿元以上的公司各为7家,均占50%。按股权集中度分组看,将海源达排除在外,呈现股权集中度越高业务收入越低的趋向,股权高度集中型公司、股权集中型公司(不包括海源达)、股权分散型公司报告期平均业务收入分别为4702.2万元、11769.91万元和13839.97万元,依次增加。

在14家转板公司中,报告期比基期业务收入增长的公司为10家,占71.43%;业务收入萎缩的公司为4家,占28.57%。14家转板公司报告期比基期业务收入增长的幅度在-32.73%至8715.1%之间,平均每年增长率在-12.38%至345.05%之间(见表6),从而说明中小型企业发展具有波动性大的显著特征。除海源达以,13家转板公司报告期平均业务收入比基期加权平均增长27.03%。将海源达排除在外按股权集中度分组看,股权高度集中型公司业务收入增长幅度最大,报告期比基期增长加权平均数和简单平均数分别为237.05%%和4362.03%,报告期比基期平均每年增长的简单平均数为173.98%;股权分散型公司业务收入增长幅度次之,报告期比基期增长加权平均数和简单平均数分别为45.31%%和84.46%,报告期比基期平均每年增长的简单平均数为16.05%;股权集中型公司(不包括海源达)业务收入增长幅度最小,报告期比基期增长加权平均数和简单平均数分别为5.32%%和1.28%,报告期比基期平均每年增长的简单平均数为2.14%。

表6 转板公司不同时期业务收入及增长状况

说明:(1)根据全国股份转让系统官方网站和齐鲁股权交易中心官方网站披露的公司《挂牌交易说明书》、《年度报告》整理、计算;(2)在齐鲁股权交易中心东和股份的公司简称为东和科技,同创股份的公司简称为同创汽车。

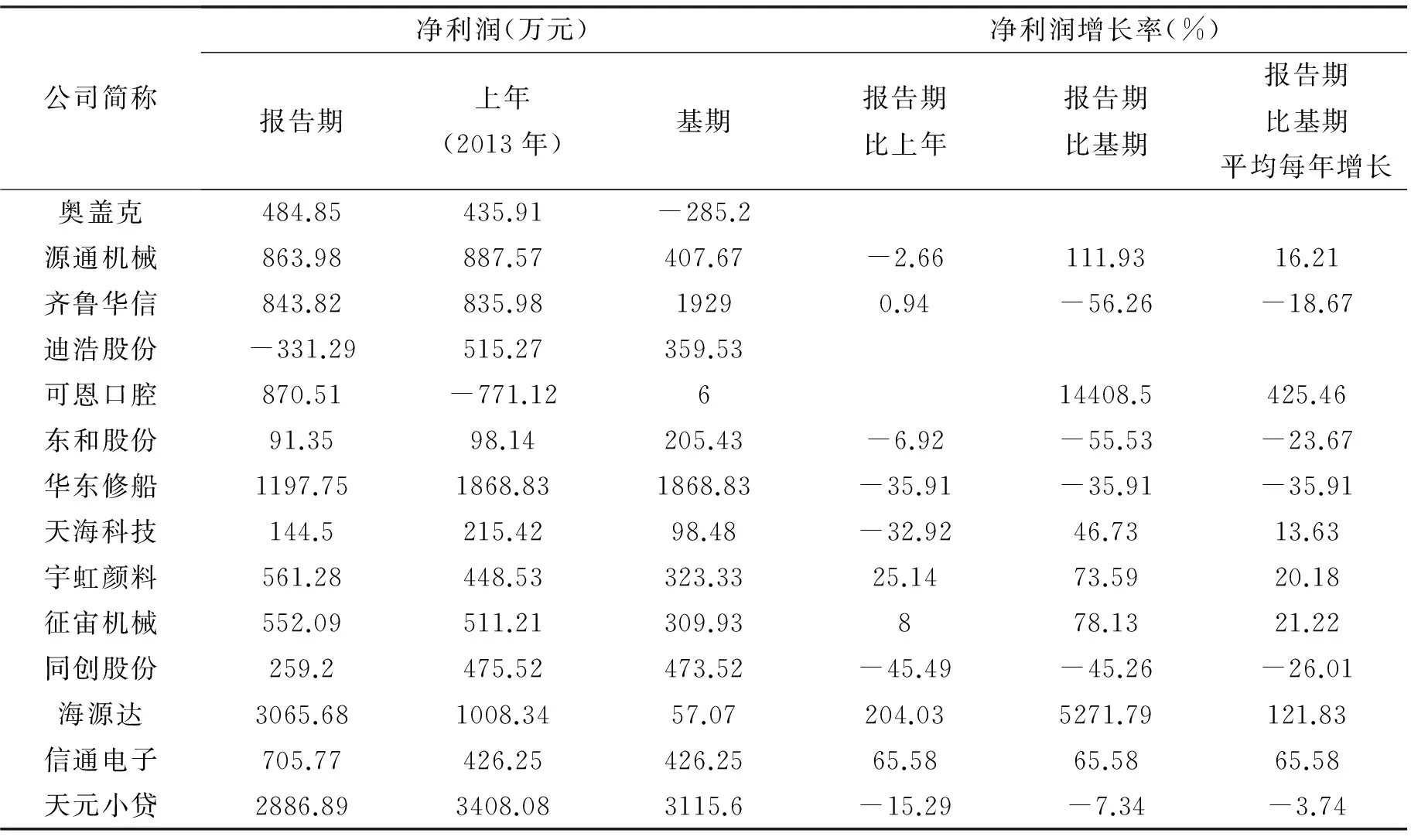

表7 转板公司不同时期净利润及增长状况

说明:(1)根据全国股份转让系统官方网站和齐鲁股权交易中心官方网站披露的公司《挂牌交易说明书》、《年度报告》整理、计算;(2)在齐鲁股权交易中心东和股份的公司简称为东和科技,同创股份的公司简称为同创汽车。

(三)净利润增长率

报告期14家转板公司净利润在-331.29万元至3065.68万元之间(见表7),经营效益差别很大。其中,1家公司亏损,占7.14%;4家公司净利润在500万元以下,占28.57%;6家公司净利润在500万元以上至1000万元以下,占42.86%;3家公司净利润超过1000万元,占21.43%。转板公司经营效益行业差别显著,报告期3家非工业类企业平均净利润为2274.36万元,11家工业类企业平均净利润为488.48万元,两者相差近4倍。按股权集中度分组看,报告期股权集中型公司经营效益最好,平均为1252.56万元;股权高度集中型公司次之,平均为507.51万元;股权分散型公司经营效益最差,平均为482.69万元。

报告期比基期,14家公司平均净利润增长31.21%。净利润减少的公司为6家,占42.86%;净利润增加的公司为8家,占57.14%。非工业类企业平均净利润报告期比基期增长114.65%,而工业类企业平均净利润报告期比基期则下降了12.15%。按股权集中度分组看,呈现股权集中度越高平均净利润增长幅度越大的趋向,股权高度集中型公司报告期净利润比基期增长871.49%,股权集中型公司报告期净利润比基期增长35.52%,而股权分散型公司报告期净利润比基期则下降了11.3%。

四、结语

研究结果显示,区域性股权市场挂牌公司的股权流动性较差,股权转让平均价格较低。按14家转板公司加权平均计算,在齐鲁股权交易中心挂牌期间的股权转让率仅仅为3.08%;股权转让平均价格为每股1.1元,仅仅相当于挂牌期间股权私募价格的54.46%。公司对进入资本市场有较强烈的意愿,公司质量在资本市场中得到提高,公司发展状况差异显著。数据分析表明,挂牌公司资产规模、业务收入、经营效益相差很大,发展中的波动性特征显著。公司资产规模在2384.74万元至54646.2万元之间,平均为21530.47万元,资产规模最大的公司相当于最小公司的23倍,公司资产规模相差很大,85.71%的公司在挂牌期间资产规模大幅增加;挂牌期间业务收入增长的公司占71.43%,业务收入萎缩的公司占28.57%,增长的幅度在-32.73%至8715.1%之间,平均每年增长率在-12.38%至345.05%之间,表明中小型企业发展具有波动性大的显著特征;公司净利润在-331.29万元至3065.68万元之间,非工业类企业平均净利润为2274.36万元,工业类企业平均净利润为488.48万元,两者相差近4倍,经营效益差别很大,挂牌期间14家公司加权平均净利润增长31.21%,其中净利润减少的公司占42.86%,净利润增加的公司占57.14%。

挂牌公司由区域性股权市场向全国性股权市场转板是一种新的经济现象。现实的状况是,作为四版市场的区域性股权市场历经清理整顿刚刚步入规范发展轨道,作为三板市场的全国性股权市场发展时间也很短,囿于实践展开尚不充分,区域性股权市场与全国性股权市场发展自然面临诸多挑战与问题。比如,挂牌公司转板是建立不同层次市场间有机联系的重要纽带,目前虽然已实现了由区域性股权市场向全国性股权市场的转板,但这仅仅是挂牌公司转板的“单行道”,尚未建立由全国性股权市场向区域性股权市场转板的“另一通道”,如果长此以往,区域性股权市场的发展将面临“抽空效应”,也不利于真正建立不同层次市场间的有机联系;区域性股权市场制度尚需完善,尤其是信息披露制度需要不断丰富和完善;区域性股权市场功能尚需提升,包括区域性股权市场的融资功能需要强化、区域性股权市场的规范治理功能需要拓展等。

[1]钟冠华.区域股权交易市场功能与定位[J].中国科技投资:2007,(3):32-33.

[2]陈露.中国资本市场的层次构建与转板制度—基于分离均衡模型的研究[J].上海金融:2008,(9):45-49.

[3]颜占寅.发展区域股权市场助力地方经济发展[J].产权导刊:2010,(6):40-42.

[4]刘林,倪玉娟.股市流动性、市场关注度与创业板上市公司转板选择—兼论我国多层次资本市场建设[J].证券市场导报:2012,(5):57-66.

[5]陈峥嵘,朱蕾.柜台市场培育与证券公司市场组织功能的延伸与拓展[J].上海金融:2013,(1):38-46.

[6]左永刚.齐鲁股权交易中心拔头筹 8家“四板”企业今批量转至新三板[N].证券日报,2014-10-29(A1).

[7]白玉涵.我国区域市场向全国市场转板的路径分析[J].中国市场:2014,(29):10-11.

2015-07-28

齐鲁证券公司泰安高新区龙潭路证券营业部,山东 泰安,271000

史 鑫(1986- ),男,山东大学经济学院工程硕士研究生,齐鲁证券公司泰安高新区龙潭路证券营业部员工,研究方向:金融市场;陈新岗(1975- ),男,山东大学经济学院教授,研究方向:金融市场,本文通讯作者。

F

A

1008-8091(2015)03-0087-06