最优水污染税的理论分析:基于庇古税

2015-03-23王玲

王 玲

(大理学院政法与经管学院,云南大理 671003)

随着我国经济的高速发展,环境问题日渐成为我们关注的焦点,其中水污染尤为严重。在这样的背景下,环境税开征的时机和条件已成熟,而水污染税将是其中的一个重要税目。

我国目前对于水污染的治理所采取的方式主要是收费的形式。收费形式因其缺乏税收的强制性和固定性,无法作为长期治理水污染的手段,只能作为过渡性措施,因此,征收水污染税是必然趋势。

在对于解决水污染的负外部性方面,理论界曾做过较长时间的探讨,但更多的是集中在环保税方面,也有少部分研究水污染税的。如陈少英和刘翠萍从治理水污染的迫切性方面说明了开征水污染税的可行性,对税款专用以及按“谁污染谁付费”的方式征税提出了初步设想〔1〕。邓秋柳和黄怡初步设定了水资源税的基本征收框架〔2〕。对水污染税研究较多的是司言武和全意波,2009年他们以工业废水为例,分行业和分地区研究了工业废水水污染税率的设定〔3〕;2010年又以浙江为例,从总体上考虑一般水污染的税率确定问题〔4〕。陈雯等人用一般均衡模型研究了湖南征收水污染税的经济效应〔5〕。到目前为止,国内研究主要集中在水污染税作为一个税目征收的必要性和可行性、税制结构的设计以及对经济的影响。而对于水污染税的确定原则,如何量化等方面还未有研究。

一、水污染征收庇古税的基本原理

运用经济手段来治理环境方面的理论成果,目前主要有庇古税和科斯定理。在此,笔者认为,庇古税更适合作为确定环境税的理论依据。

科斯(Coase)指出,外部性问题引起的非效率,根本原因在产权的不明晰。只要明确界定了产权,不管产权归属是哪方,最终都可以通过产权的自由交易来达到帕累托最优〔6〕。比如水域的上游因污染而导致水域下游的主体福利受损,那么只要将水域产权划归水域的任何一方,污染带来的外部性问题都能得到解决。当水域产权明晰时,特定程度洁净的水资源就有相应的价格。如果将水域产权划归上游主体,那么下游主体想要洁净的水资源,通过付费购买的方式就能获取。如果产权划归下游主体,那么上游主体想要排污,即消费洁净水资源,只需向下游主体购买即可。通过产权的自由交易,就能实现社会收益的最大化。

科斯定理虽然在逻辑上相当诱人,但是放到现实中,尤其是放到我国现实中却有一些致命的弱点。首先,科斯定理假定交易费用为零或者很小,这在现实经济中无法实现。比如长江流域的相关主体涉及千千万万,无论是污染者还是受污染者涉及数额都极其庞大,很难从如此众多的主体中区分污染者和受害者、衡量受害者损失的大小,也难让受害者和污染者对于损失的付费达成一致协议。其次,我国是社会主义国家,我国《物权法》确定了水流、海域属国家所有,水域产权在私人之间划分不具有合法性。再次,环境污染往往涉及的是若干代人的福利,即污染者在前,受害者在后,代际之间的谈判不具有现实可行性。

鉴于此,本文将庇古税作为确定水污染税的理论依据。水污染是具有典型的负外部性特征的产品。水污染者在生产伴随水污染的产品时,只需承担产品本身的成本,对于因水污染带来的额外成本不需付费。因此,与一般负外部性产品类似,水污染产品的边际社会成本大于边际私人成本,从而会生产过量。对于水污染征收庇古税是达到帕累托最优的一种可能途径。

二、水污染征收庇古税的基本模型

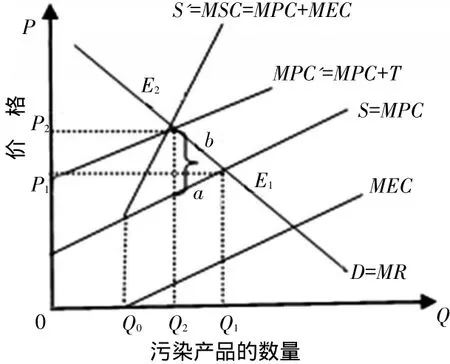

庇古税是对污染者根据污染程度征税。理论上,庇古税的征税幅度为税收T等于边际外部成本,从而将外部成本内在化为污染者的成本,达到帕累托最优〔7〕。具体见图1。图1中,横轴表示污染产品的数量,纵轴表示价格。边际外部成本是一条以Q0为起点向右上方倾斜的直线(由于自然界对水污染有一定程度的自我净化能力,只有污染达到自我净化临界点,边际外部成本才显现),即随着污染产品产量的增加,单位污染产品的外部成本会增加。曲线D是以边际收益MR为基础的需求曲线,表现为向右下方倾斜,表示随着污染产品产量的增加,每单位产品带来的收益递减。生产者的边际成本MPC曲线为向右上方倾斜的直线,即随着污染产品产量的增加,边际私人成本会上升。当生产者的边际收益MR曲线和边际成本MPC曲线相交于E1点时,达到均衡,此时,产量为Q1。但是,E1点并非社会效率最优点,因为此时并未考虑边际外部成本。边际私人成本加上边际外部成本等于边际社会成本,即图中的MSC曲线。因此,社会效率的最优点为边际社会成本曲线和边际收益曲线的交点E2,此时,产量为Q2。显然,Q2<Q1。表明负外部性产品的私人最优产量会高于社会最优产量,供给过剩。现对生产者征收数量为T的税收,T=ab=MEC(E2)。此时,生产者的边际成本等于MPC与MEC(E2)之和,边际外部成本内在化为生产者的边际成本,生产者的最优产量为MPC'与MR的交点E2确定的产量Q2,生产者的最优产量与社会效率的最优产量一致,负外部性导致的低效率得以解决〔8〕。

图1 庇古税

当然,庇古税也有弱点。其最大的弱点是污染的边际外部成本的量化较难,所以实务中往往以准庇古税作为确定税收T的依据〔9〕。

三、最优水污染税

(一)最优水污染税模型

最优水污染税理论上是图1中的ab段,考虑到准确确定ab段的现实困难,一般将水污染税确定为准庇古税,其关键是确定边际外部成本。

对于私人产品来说,任何一类商品的价值可以通过消费者愿意支付的价格来表现。而洁净的水资源具有准公共品的性质,具有一定程度的非竞争性,其价值无法直接通过市场消费者的偏好来用价格量化〔10〕。如果按照市场定价机制,特定数额水污染的边际外部成本等于水污染者愿意向受害者支付的价格,同时也是受害者愿意接受的价格。然而因为水污染价格的确定需要付出巨额的交易费用,在现实中不可行。因此,一般采取间接定价法,即不是受害者直接和污染者谈判确定价格,而是政府通过强制征税的形式,将价格转化为税收,然后通过水污染的治理来变相向受害者支付。虽然政府征税具有强制性,但是也需要符合公平和效率的原则,因此,税收的确定也需尽可能等于水污染的边际外部成本〔4〕。

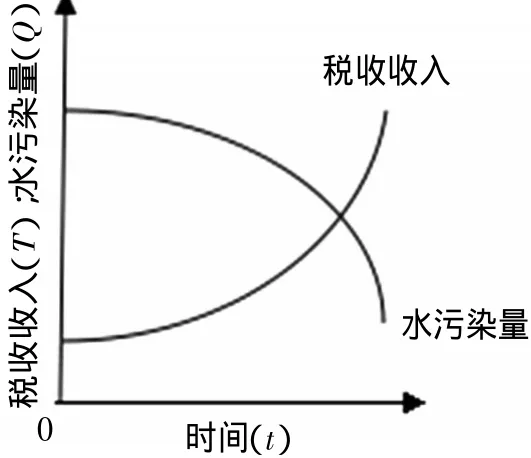

在确定准庇古税时,需要综合考虑水污染带来的直接经济价值的减少和社会功能的减值。在这方面,学者大部分考虑的是采取从量定额的征收方式,尽可能使得定额税反映出新增单位量污染带来的外部成本。这种确定准庇古税方式隐藏着一个假定,即水污染带来的负外部性能在短期内显现出来。然而,水污染和其他破坏环境的后果一样,可能在短期内体现出其负外部性,但更有可能是在若干年甚至若干代人以后才能显现。而且对于水污染来说,水域本身有一定的自我净化能力,即除非污染达到环境容量的临界值,否则其负外部性并不会显现。那么,按照现有流行的庇古税确定方式,污染达到临界值之前时,污染者不需纳税,而当污染超过环境容量的临界值后,税负会以递增的速度增长〔11〕。这样的税收确定方式会导致水污染的生产呈现先高后低的态势,如图2所示(图2中t表示时间,T为税收收入,Q为水污染量)。图2中这样的结果不符合税收公平原则,也不符合环境保护的目标。

图2 税收收入与水污染量

更为科学的方式是考虑水污染带来的负外部性先弱后强的特性,将整个水域生命周期内因水污染的外部成本折现,使得外部成本的现值等于税收收入的现值。设外部成本为ECi,税收收入为Tj,有:

其中r及rf为折现率,r可用水污染行业的平均资金收益率表示,rf为无风险利率,可用长期国债利率表示(因为税收具有强制性,税收给政府带来的现金流是无风险的)。折现的期限实际应为水域的生命周期,但是这个期限取决于地球的生命运动轨迹,是无法准确获知的,因而可认为期限趋近于∞。那么接下来要解决的问题就是如何确定ECi。

(二)边际外部成本估价

ECi的确定可以采用或有估价法(Ciriacy-Wantrup,1947)。或有估价法是一种通过揭示环境公共物品的支付意愿而对其进行估价的方法〔12〕。水污染是非市场的厌恶品,无法通过市场机制定价,因而可采用抽样调查以诱导出水污染受害者对于一个假想的污染水平愿意支付的清洁价格。抽样调查对象的选取应覆盖农村、小城镇、三线城市、二线城市和一线城市,尽可能保证是随机分布的。因为农村相对地广人稀,水的清洁程度较城市要好,对水污染的边际成本估价会相对较低,一线城市人口密集,当前环境污染较严重,对清洁水源的需求更为迫切,从而对水污染的边际成本估价会更高〔13〕。

现在假设个人可从洁净的水资源和货币收入中获取效用,而这两者是此消彼长的关系,即当洁净的水资源效用增加时,需支付更多的货币收入,货币收入的效用就减少。针对特定的水污染的产量,每个人可选择通过特定数额的货币效用换取洁净水资源的效用。设定Q1和Q2分别为特定的水污染产量,R为货币收入,X为影响个人效用判断的其他因素(包括居住地、受教育程度、年龄、家庭结构等)。那么个人的效用为:

这里,Q2>Q1,U1>U2。理性的消费者会在收入减少带来的效用减少和洁净的水资源带来的效用增加之间权衡一个货币支付。假定水污染从Q1上升到Q2,作为一个收入为R、综合特性为X的消费者,对于水污染增加带来的边际外部成本的支付意愿W1满足如下条件:

按照同样的方法能得到EC2=W2,EC3=W3,…,ECi=Wi。

这里,Wi对于特定个人是一个固定的数值,对于调查者来说是一个在一定范围内的随机变量。为消除随机性,我们可以用期望值求出平均的支付意愿。解决办法为:通过以居住地为标准将不同的受访者划分为不同的群体,按照该类群体占人口总规模的比例作为权重加权平均支付意愿,从而得到期望的支付意愿。设农村受访者为G1,小城镇受访者为G2,三线城市受访者为G3,二线城市受访者为G4,一线城市受访者为G5。各自占总人口的比重分别为 P1、P2、P3、P4、P5。采用群体内先算平均数,然后群体之间加权平均的方式得到期望支付意愿,修正后,ECi=EWi。

(三)最优水污染税的确定

将ECi=EWi带入式(1)中,得到:

即最优水污染税总规模为:水域生命周期内税收收入的现值总和,它等于通过抽样调查得出的每一单位水污染带来的边际外部成本的期望支付意愿的现值总和。

为避免前述的因税收负激励带来的前期污染多后期污染少的弊端,以税收总规模的年平均值作为每年的水污染税是更为合理的。此时,年水污染税为:

(P/A,rf,n)是期限为n,折现率为rf的年金现值系数,rf为无风险利率。

在运用或有估价法确定支付意愿时,常见的质疑包括:①抽样调查中受访者可能为搭便车而隐瞒真实支付意愿。②支付意愿的表达还受污染产品的需求和供给弹性的影响。当污染产品的需求弹性较大时,真实税负更多的落在生产者身上,此时生产者会调低自己的支付意愿。如果污染产品的供给弹性较大,真实税负更多的落在消费者身上,消费者就会调低自己的支付意愿。③除了居住地,个人收入水平、家庭结构(如是否有孩子)、水污染产品的需求价格弹性等因素也会影响受访者对水污染外部成本的估价。而这些质疑在支付意愿作为水污染税确定依据时影响很小。首先,因为税收具有确定性和法定性,税收的实际征收并不会按照个人愿意支付多少就征收多少来确定,调查污染支付意愿只是通过模拟市场的方式为确定总体税收水平提供依据,因此,受访者不会具有隐瞒真实支付意愿的动机,水污染产品的供求弹性对生产者和消费者个人的影响也不明显。另外,当样本足够大时,家庭结构、居住地等非关键因素对最后的结果的影响也可以忽略。

综上所述,我国现行征收排污费的方式不具有税收的固定性和强制性,以收税替代收费是大势所趋〔14〕。基于水污染边际外部成本的特性,运用现值法确定总的税收规模会尽可能体现税收的公平原则,运用或有估价法来测算居民对水污染税的支付意愿能为水污染税税率的确定提供有价值的参考。

〔1〕陈少英,刘翠萍.征收水污染税的设想〔J〕.生态经济,2001(8):41-43.

〔2〕邓秋柳,黄怡.我国水资源税制的设计构想〔J〕.统计与决策,2008(17):133-135.

〔3〕司言武,全意波.我国水污染税税率设计研究:以工业废水为例〔J〕.经济理论与经济管理,2009(6):36-40.

〔4〕司言武,全意波.我国水污染税税率设计研究〔J〕.涉外税务,2010(11):22-26.

〔5〕陈雯,肖皓,祝树金,等.湖南水污染税的税制设计及征收效应的一般均衡分析〔J〕.财经理论与实践,2012,33(1):73-77.

〔6〕邓子基,林致远.财政学〔M〕.2版.北京:清华大学出版社,2012:102-103.

〔7〕Harvey S Rosen,Ted Gayer.Public Finance〔M〕.北京:清华大学出版社,2012:88-126.

〔8〕胡石清,乌家培.外部性的本质与分类〔J〕.当代财经,2011(10):5-14.

〔9〕龚清华.庇古税理论在环境产业中的评估应用〔J〕.统计与决策,2014(1):81-83.

〔10〕刘蓉,王雯.从显示性偏好到描述性偏好再到幸福指数:公共品价值评估的几种研究方法评述〔J〕.经济评论,2014(2):150-160.

〔11〕李兰.从制度成本角度看污染税的开征〔J〕.税务研究,2007(7):20-21.

〔12〕闻德美,姜旭朝,刘铁鹰.海域资源价值评估方法综述〔J〕.资源科学,2014,36(4):670-681.

〔13〕王冰,麻晓菲.环境价值的多元不可比性及其字典式偏好研究〔J〕.中国人口·资源与环境,2012,22(3):104-110.

〔14〕梅运彬,刘斌.环境税的国际经验及其对我国的启示〔J〕.武汉理工大学学报:信息与管理工程版,2011,33(1):132-135.