基于财务数据的辽宁上市公司竞争力评价研究①

2015-03-20辽宁建筑职业学院乔庆宇倪宝童

辽宁建筑职业学院 乔庆宇 倪宝童

1 引言

作为众多企业中的一类重要群体,上市公司是我国经济运行的晴雨表,反映着我国的经济发展水平和方向,对推动区域产业升级、调整经济结构、协调经济发展也发挥着极其重要的作用。为此,提高上市公司经济效益,提升企业竞争力,不仅是企业自身关注的重点,同时也是资本市场投资者关心的热点、地方政府社会管理的重点。金融危机后,在世界经济缓慢复苏,国内经济长期积累的不平衡、不协调、不可持续问题和“三期叠加”影响依然存在的背景下,我国经济运行面临不少困难和挑战。辽宁省作为重化工业与装备制造业基地在全国经济发展格局中地位突出,现有的经济结构、产业结构所面对的发展矛盾与困局、经济转型阵痛更为严重。对于辽宁上市公司而言,其更肩负着突破桎梏、率先转型,发展塑造区域经济的重任,在这一进程中认识并努力提升辽宁上市公司竞争力是我们首先面对的问题。本文旨在通过对辽宁省上市公司竞争力的实证研究,为政府和投资者提供决策参考,为辽宁区域经济实现又好又快发展建言献策。

2 辽宁上市公司经营基本状况

截至2013年底,辽宁共有A股上市公司65家,位于全国各省市区的14位,属于上市公司数量较多的省份,但低于全国平均水平。在上市公司分属的近30个行业大类中,与辽宁省的重化工业基地与装备制造业基地的地位对应的专用设备制造业、通用设备制造业、电气机械及器材制造、水上运输、电力热力供应、黑色金属、有色金属、化学原料及制品制造、石油加工、炼焦及核燃料加工、汽车制造等行业共有39家上市公司,所占比例较大,如表1所示。

表1 辽宁省上市公司行业大类分布

在过去的三年中,辽宁省在2012、2013、2014年的地区生产总值(GDP)按可比价格计算分别为24801.00亿元、27077.7亿元、28626.58亿元人民币,均位列全国第七;GDP增速分别为9.50%、8.70%、5.80%,表明辽宁省在我国国民经济中占据着重要地位,也反映出辽宁经济增速已经开始减缓,这与全国经济发展态势相吻合。同一时期,辽宁上市公司的营业总收入分别为5112.68亿元、4846.26亿元、4988.59亿元,同比增速分别为11.24%、-5.21%、2.94%,上市公司整体增速明显落后于辽宁省GDP增速。以2013年65家上市公司的营业总收入同比增长率进一步考察,仅26家上市公司高于辽宁省GDP8.7%的增速水平,在低于GDP增速的上市公司中有25家上市公司增速为负值,辽宁上市公司经营状况不容乐观。

3 指标体系建立

基于企业竞争力理论,企业竞争力的强弱是外部环境与内部资源、能力相互作用的结果。由于影响企业竞争力因素的多样性与复杂性,尤其一些因素较为抽象,很难观察、测量。本文试图通过对能够直接或间接体现上市公司竞争力状况的各类财务数据的筛选,尽可能地从多个角度对上市公司竞争力进行测量。按照科学性、可行性、代表性和全面性等原则,建立以经营规模、盈利能力、成长能力、偿债能力、运营能力等5个指标为一级指标,14个具体财务指标为二级指标的评价指标体系,对辽宁省上市公司竞争力进行研究,指标体系见表2。

表2 辽宁省上市公司竞争力评价指标体系

4 数据来源与分析

4.1 样本选择及数据来源

本文选取2013年辽宁省A股上市公司为研究样本,剔除股权被收购已经不属于本地、注册地变更到外地的上市公司后,共有65家上市公司。研究数据分析期间为2013年,研究数据主要来自广发证券与港澳资讯数据库的上市公司年报数据以及根据数据库数据计算结果,个别缺失数据通过上市公司年度报告及其他渠道获得,研究中数据处理、分析采用SPSS17.0进行。

4.2 描述性统计分析

本文采用SPSS17.0软件,对65家公司的14项财务指标数据进行描述性统计分析,结果见表3所示。通过观察可以看到:营业总收入X1的均值为745097.06,标准差为1657828.609,极大值与极小值相差悬殊;每股净资产X2的均值为4.169,标准差为2.7634,极大值与极小值相差亦较为悬殊,反映出上市公司在经营规模上差距较大。基本每股收益X3的均值为0.3225,净资产收益率X4的均值为7.1877%,营业总收入同比增长率X5的均值为7.63%,反映出整体上公司的盈利能力适中,但上市公司间的差距较大。净资产增长率X6和净利润增长率X7 均值分别为-3.79%和-43.92%,均为负值,波动较大;每股资本公积金X8均值为1.674,波动不大,在该类指标上反映出上市公司成长能力参差不齐,并且整体水平不高,公司成长性不足。资产负债率X9均值为50.36%,整体上处于正常范围内,但呈现较大波动;速动比率X10呈现出很大的波动;现金比率X11的波动不大,数据显示大多数公司的偿债能力指标处在正常区间,个别公司指标偏高或偏低,需要强化财务杠杆管理。每股经营现金流X12的平均值为0.4542,标准差为1.35565,属于正常范围内;应收账款周转率X13的均值为388.491,其标准差达到1796.4657;存货周转率X14的均值为6.81,标准差为9.05,整体上营运能力指标波动较大,说明上市公司运营能力良莠不齐,差距较大。

表3 描述性统计分析结果

4.3 因子分析

首先,运用SPSS17.0对数据进行KMO和Bartlett检验。结果显示:14个原始变量的KMO测度值为0.546,大于0.5;Bartlett球度检验的近似卡方值为395.908,自由度为91,显著性水平为0.000,表明变量的相关矩阵之间存在相关关系,所选样本数据适用于因子分析模型。

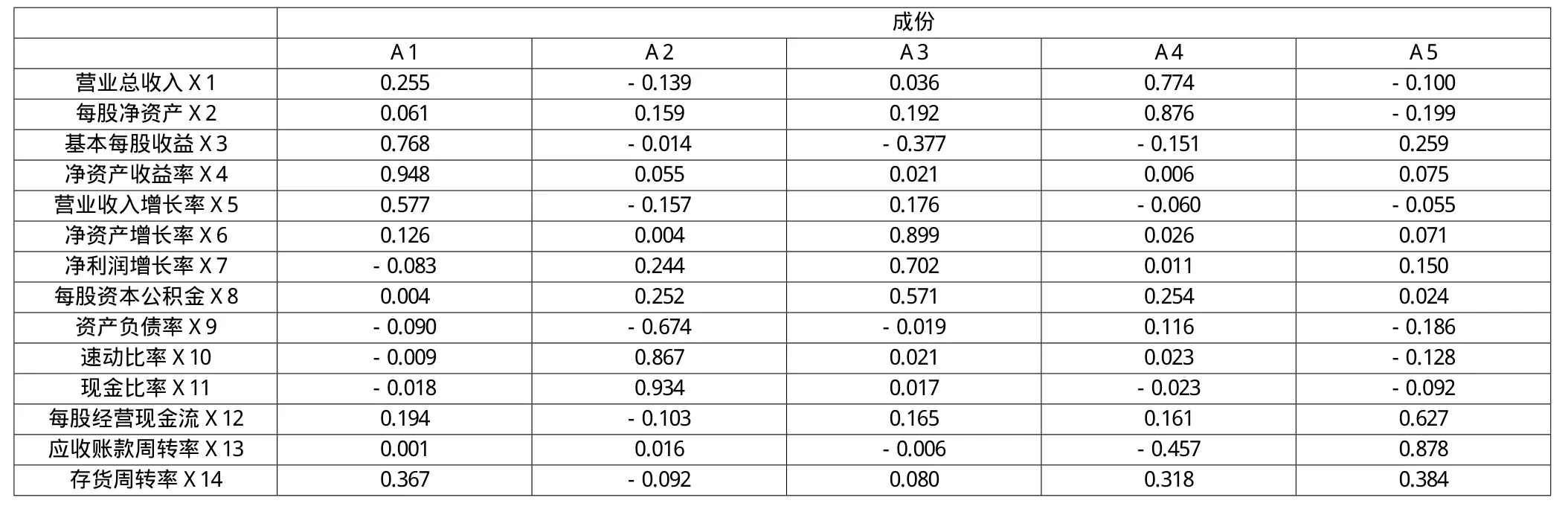

其次,根据因子分析求解初始公因子特征值的方差贡献率和累计方差贡献率,通过方差分析来确定公共因子个数。表4显示前5个因子的累积方差贡献率达到了69.482%,由此选择前5个主成分作为公共因子进行评价。为进一步明确所提取各个因子的意义,对因子载荷矩阵进行旋转,得到旋转后的因子载荷矩阵,见表5。可以看到,基本每股收益X3、净资产收益率X4、营业总收入同比增长率X5在第一个公共因子具有较大载荷;资产负债率X9、速动比率X10、现金比率X11在第二个公共因子具有较大载荷;净资产增长率X6、净利润增长率X7、每股资本公积金X8在第三个公共因子具有较大载荷;营业总收入X1、每股净资产X2在第四个公共因子具有较大载荷;每股经营现金流X12、应收账款周转率X13、存货周转率X14在第五个公共因子具有较大载荷,故将第一、第二、第三、第四、第五公共因子分别命名为“盈利能力因子”、“偿债能力因子”、“成长能力因子”、“规模因子”、“运营能力因子”,分别与前文所述指标对应。

再者,在因子分析中,采用回归法获得因子得分系数矩阵。根据因子得分系数矩阵以及65家上市公司标准化后的数据,确定五个公共因子的得分函数,计算上市公司盈利能力、偿债能力、成长能力、规模、运营能力的得分与排名。

公式如下:

F1=0.021Z1+0.413Z2+0.341Z3-0.002Z4-0.055Z5+0.041Z6-0.031Z7+0.271Z8-0.004Z9

-0.047Z10-0.052Z11+0.228Z12-0.147Z13+0.129Z14

……

F5=-0.034Z1-0.128Z2+0.179Z3+0.035Z4+0.393Z5+0.010 Z6+0.574Z7-0.269Z8-0.200Z9

-0.059Z10-0.024Z11+0.042Z12+0.090Z13+0.276Z14

F1、F2……F5分别为五个公共因子竞争力,Z为14个二级指标。

最后,以各因子方差贡献率占5个因子的方差贡献率之和的比重作为权重,确定综合因子得分函数,据此计算并测度上市公司竞争力水平。综合因子得分函数如下:

F=0.2427F1+0.2421F2+0.2045F3+0.1658F4+0.1450F5

由综合因子得分函数可以看出,盈利能力因子和偿债能力因子对综合因子得分的影响最大,分别占到了0.2427、0.2421,其次为成长能力因子和规模因子,营运能力因子的影响较小,说明在对辽宁省上市公司竞争力进行综合评价中,盈利能力和偿债能力因子居主导性地位。

根据因子得分函数可以计算65家上市公司的综合得分,见表6。通过对65家公司竞争力综合得分进行排名,可以看到:综合因子得分大于1的公司仅有4家,分别是大连三垒、大商股份、锌业股份和商业城,占上市公司总数的6.15%,这4家公司分属专用设备制造业、零售业和有色金属,属于综合竞争力较强的公司;综合因子得分大于0小于1的公司有25家,占上市公司总数的38.46%;综合因子得分小于0的公司达到了36家,高达55.38%。数据说明,辽宁省上市公司整体竞争力水平不高。上述排名中,亏损类公司大都排名靠后,锌业股份因为本年度的营业外收入增长大而排名靠前,说明因子分析适用于上市公司竞争力的评价。

4.4 聚类分析

在因子分析基础上,采用SPSS17.0对65家上市公司竞争力综合得分进行聚类分析。结合聚类分析的树形聚类图与综合因子得分,可以将65家上市公司分为6类。从分析结果中可以看到,辽宁省上市公司在竞争力水平分布上呈现明显的橄榄型特征。多数上市公司处于竞争力中等、较弱等级,这个区间的上市公司有40家,占61.54%;处于弱和很弱等级的上市公司有20家,其中5家为亏损公司,处于竞争力强和较强两个等级的上市公司有5家。反映出辽宁省上市公司竞争力总体水平不高,如何快速提升竞争力是上市公司面临的重要问题。

5 结论与启示

第一,整体上辽宁省上市公司竞争力水平不强,与辽宁省列居全国GDP第七的经济地位不相适应。分析结果与2013年中国上市公司100强公司中也仅有1家辽宁上市公司入选是吻合的。因此,上市公司、各级政府所面临的当务之急就是如何采取多种有效措施提升上市公司的竞争力。

第二,因子分析结果显示,盈利能力和偿债能力在辽宁上市公司竞争力评价中所占权重较大,对竞争力评价具有决定性影响。虽然盈利能力指标数据整体适中,但我们不能回避在盈利能力上与全国平均水平依然存在一定差距,上市公司盈利能力参差不齐,差距较大的问题;虽然大多数公司偿债能力指标数据处在正常区间,但我们不能回避多数上市公司财务杠杆管理不足的问题。为此,提高上市公司竞争力面临的主要问题就是提高上市公司的盈利能力以及在保证合理负债结构情况下提高财务杠杆管理水平。

第三,分析竞争力等级处于强、较强的上市公司,可以看到在5家公司中零售业上市公司占据3家,3家公司在区域市场的领军地位,决定了其竞争力水平。但也应看到,在当前电子商务快速发展的今天,实体零售业所面临的冲击不容忽视。为此,如何将新型的商业业态与经营模式与现有实体经营有机结合,寻找新的盈利增长点,是零售业上市公司当前面对的重要问题。

第四,近年来辽宁省GDP增速快速回落与其经济面临的困局不无关系。上市公司中重化工业与装备制造业公司整体营业收入的快速回落以及竞争力水平不高就是一面镜子。在国家正在积极推进、实施“中国制造2025”、“一带一路”、“新型城镇化”等战略的背景下,努力解决长期积累的不平衡、不协调、不可持续问题,消除前期经济发展中“三期叠加”消极影响,不断深入实施创新驱动发展战略,以创新引领产业结构,特别是传统产业转型升级不仅是辽宁省经济发展的一次重要机遇,更是作为辽宁经济发展晴雨表的上市公司的一次发展机会。为此,地方政府、上市公司应将自身发展与国家经济发展战略有机结合,结合自身的特点与优势,深刻理解并用好国家的经济政策、产业政策。

第五,提升企业竞争力既是上市公司发展战略的重中之

重,也是地方政府实施社会管理的重点。就上市公司而言,更新观念、提升内部管理、创新技术、提供市场需要的优质产品和服务,是企业竞争力提升的直接表现与必要过程,这其中一方面需要上市公司通过挖掘自身潜力,解决企业发展所必需的人力资源、基础资源、企业能力与知识问题,另一方面也需要上市公司充分利用企业外部环境与资源,为解决企业发展所必需的人力资源、基础资源、企业能力与知识问题服务。就地方政府而言,积极转变政府职能,为地方经济发展创建良好的政策环境与市场环境是其当前实施社会管理的当务之急。

表4 特征根与方差贡献表(总方差解释)

表5 旋转后的因子载荷矩阵

第六,借力资本市场,是上市公司提升企业竞争力的有效途径。地方政府应加强政策支持,大力推动和引导资本市场建设,借力资本市场推进辽宁经济发展。上市公司可以通过资本市场的融资渠道,筹集资金;通过资本市场的并购重组,整合优质资产和资源,优化结构,实现跨越式发展。

[1] 李卫东.企业竞争力评价理论与方法[M].北京:中国市场出版社,2009.

[2] 张广宏.上市公司竞争力及其评价分析——以中国农业上市公司为例[D].福建农林大学,2012.

[3] 朱金凤,宋侃.四川上市公司财务竞争力评价实证研究[A].中国会计学会学术年会,2011.

[4] 王大飞,曹佳.基于因子分析法的上市公司经营业绩评价模型[J].经济论坛,2010(06).