大学生中使用互联网金融的调查与分析——以合肥工业大学宣城校区为例

2015-03-20合肥工业大学陶李婷

合肥工业大学 陶李婷

1 绪论

1.1 互联网金融的概念

互联网金融是指基于支付、云计算、社交网络、搜索引擎等互联网工具,达到资金融通、支付和信息中介目的的一种新兴金融。

1.2 国外对互联网金融的相关研究

最早的互联网金融来自国外的移动金融,因此国外对互联网的相关研究就是基于移动金融的相关研究。国外的研究者们提出了以下几个方向的研究:

1.2.1 从银行开展的移动金融理论角度研究

DeVos、Haaker Teerling(2008)给出了利用位置信息定位并提供本地服务的手机银行服务。Laran和Lin(2005)研究了客户在使用手机银行时的行为意图。

1.2.2 从业界的角度研究

这是一个用于改进客户对手机银行接受度的模型,由Barati和Mohammadi在2009年提出。

1.2.3 从移动支付的角度研究

这个方面的研究主要是从移动技术的角度和用户接受的角度两方面的研究。

1.2.4 从技术角度出发

Kalliola(2005)从技术角度分析了移动支付系统的设计要求;Nambiar、Lu和Liang(2004)讨论了移动金融中支付交易的安全技术;McKitterick和Dow ling(2003)较为完整地讨论了移动支付技术实现可能性和可操作性。

1.2.5 从用户接受度的角度出发

Viehland(2007)检测了用户对移动支付服务在各方面的接受情况。Valcourt、Robert和Beaulieu(2005)进行了四种移动支付模式的用户购票体验的研究。

1.3 国内对互联网金融的相关研究

国内研究互联网金融的领军人物谢平。他认为,现在金融有两种模式,一种是银行模式,一种是资本市场模式。而互联网金融有可能跟这两种模式并列,是第三种模式。就是说,互联网金融可能是所有的存款人和所有的借款人,然后通过互联网平台直接交易[1]。

我国研究人员对互联网金融的几种模式进行了研究。电子支付方面,李尤(2006)系统分析了电子商务中的几种支付方式及其发展前景。王利锋在2010年主要研究了第三方支付并说明了第三方支付对于宏观经济的影响。在小额贷款方面,杨菲(2012)运用了SWOT分析,说明了阿里金融信贷业务的优势在于贷款形式的创新、电子风控体系以及电商平台、支付平台的有机结合[2]。

2 互联网金融的主要模式解读

2.1 支付结算

包括网上银行支付、第三方支付和移动支付。这里我们主要讲解的是第三方支付。

2.1.1 第三方支付的优点

(1)简化交易操作。第三方支付可以减少操作流程,使使用者方便操作。

(2)降低商家和银行的成本。因为可以减少其中的操作流程,所以相应的商家和银行的成本也会减少。这样,使用者的支付成本也会降低。

(3)因为第三方支付平台有交易详细的记录,可以提供充分的证据,减少纠纷。

(4)比较安全,只有支付中介才知道帐户信息,而收款人并不知道,减少了风险。所以支付担保业务可以保障付款人的利益。

2.1.2 第三方支付的缺点

(1)它属于一种虚拟支付层的支付模式,这个可以这样理解,第三方支付需要其他的实际支付方式完成实际支付层的操作进行支撑才能完成支付。

(2)只有支付中介才知道帐户信息,如果这个支付中介的信用度很差,则会有很大的风险。这样使用者就无法得到保障。

2.2 货币型基金

货币型基金是指投资于货币市场,每天计算收益,一个月把收益结转成基金份额的基金。非常适合追求低风险、高流动性、稳定收益的单位和个人。

货币型基金的优点:

2.2.1 流动性好

货币型基金可随时变现,一般赎回后T+1或T+2日就可以到帐。比较灵活,更加方便使用。

2.2.2 风险性低

货币型基金主要投资于货币市场,所用的项目包括有:有价证券、国债回购、同业存款等,而货币市场的特性基本可以保证无风险。

2.2.3 投资成本低

货币型基金无认购、申购及赎回费。而一般的基金的认购、申购及赎回费是比较昂贵的。

2.2.4 投资门槛低

比如余额宝,可转入转出任意金额。一元钱就可以做投资。

2.2.5 具有复利的优越性

货币型基金一般以月为单位自动转为基金份额,投资者就具有了取得复利的权利,因为货币型基金一般是属于红利再投。

2.3 P2P网络信贷

P2P网络借贷,是不同于传统的借贷模式,主要是通过第三方网络平台。

P2P网贷呈现以下特点:

2.3.1 借贷双方单位广泛性

借贷双方可以是任何人。

2.3.2 交易方式的灵活性和高效性

P2P网络信贷是通过第三方网络平台,这样交易方式可以很方便,同时又很高效。

2.3.3 风险性和收益率双高

因为P2P网络信贷是通过第三方网络平台,这样就可能导致借方不了解贷方的信用情况,风险很大,同时相应的,收益也很高。

综上所述,P2P网贷满足了市场需求,实现了社会效益,是普惠金融的有效补充。但以上的特点同时也构成了监管层面以及监管技术上最困难的地方。

2.4 网络众筹融资

众筹,即大众筹资或群众筹资,是指一种向群众募资,以支持发起的个人或组织的行为。一般而言是透过网络上的平台连结起赞助者与提案者[3]。

众筹呈现以下特点:

2.4.1 低门槛

只要有想法有创造能力,可以不论身份、地位、职业、年龄、性别发起项目。

2.4.2 多样性

项目包括设计、科技、音乐、影视、食品、漫画、出版、游戏、摄影等。

2.4.3 依靠大众力量

支持者通常不是公司、企业或是风险投资人,而是普通的民众。

2.4.4 注重创意

必须是设计图、成品、策划等,而不是仅仅靠一个概念或者一个点子,就能通过平台的审核。

2.5 虚拟货币

虚拟货币是网络运营商为方便网民生活而推出的网上货币,网民可以通过网站赠送或用现实货币购买的方式获得。目前,国内有不少网络运营商都在发行虚拟货币,且在不断增加中。如比特币就是一种具有代表性的网络虚拟货币。比特币具有极强的稀缺性,可以用它兑现或购物。

3 大学生互联网金融使用情况统计

3.1 互联网金融的了解情况

表1

听说过的理财产品:

表2

可见很多人都有认识,但是了解程度并不是很高。而且大部分人只对余额宝这类产品有所认识,其他的并不了解。对于互联网的投资理财产品,大多数人选择不接触,一定程度上是不具有理财习惯以及对其不够了解所导致。而使用过的人更多地是了解,并且感觉收益多于银行,也在一定程度上受到了其他人的影响。因此,互联网金融理财产品可以在资金管理这方面可以帮助到大学生。

3.2 互联网金融的使用情况

经过对投资理财的一系列了解之后,大部分人都表示愿意加入到投资理财的队伍中去,并且更愿意使用互联网投资理财产品:

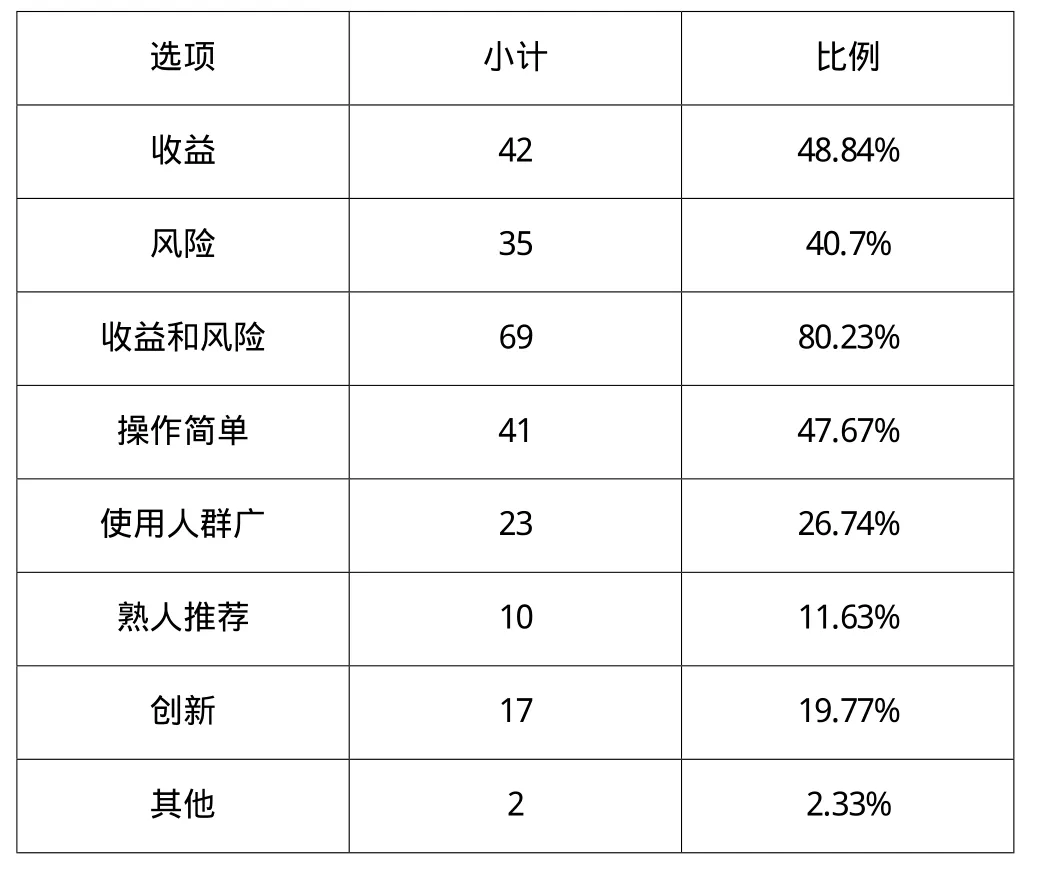

理财时,更看重的特点:

表3

从表3中可以看出,大学生对于互联网投资理财还是持比较开放的态度,只要能有针对于大学生的互联网投资理财产品,他们会更倾向于选择投资理财,而不是一味地花销。

4 大学生网络消费情况调研分析

通过对以上调查数据的统计,我们针对4个方面对大学生互联网金融使用情况进行了如下分析:

4.1 互联网金融的了解情况

从数据层面看,大学生对互联网金融略有了解的有66.28%,但是十分了解的只有2.33%,从中可以看出十分了解的人数占总人数的比例还太少,显示出我们还有强大的发展空间。

4.2 互联网金融的使用情况

从种类层面来看,大多数的大学生还是更青睐于余额宝,占到了93.02%。从中可以看出,其他类型的互联网金融的使用频率较低,在大学生中的知名度较低,如果要攻占大学生市场,应该花费更多的精力。

4.3 互联网金融的优势

从数据层面来看,绝大多数的大学生在选择互联网金融的时候,更看重风险和收益并存。

4.4 互联网金融对大学生的影响

4.4.1 互联网金融改变大学生的理财习惯,高收益加低门槛。使大学生从网购党变身为理财族。

4.4.2 互联网金融推动大学生对金融知识的了解

可以将互联网金融与自己所学经济知识相结合,了解互联网金融的安全性、怎样运用互联网金融以及怎样运行与盈利等专业问题,通过这些问题,推动大学生对互联网金融的相关知识的学习以及了解。

4.4.3 互联网金融影响大学生的消费习惯

大学生从不经思考的花钱到节俭存钱赚利息,消费也变得谨慎和有思量起来。

5 结语

通过本次调查,可以看出,目前我国大学生的互联网金融使用还处在比较低的层次,这显示出大学生群体对网络信誉还存在一定程度的担忧,但是,随着电子商务的飞速发展,互联网金融无论对消费者、企业还是市场都有着巨大的吸引力和影响力,互联网金融必定会成为今后大学生投资的一种主流模式,我们拭目以待。

[1] 谢平.互联网金融的现实与未来[J].新金融,2014(4).

[2] 杨 菲.阿里金融信贷业务SWOT分析[J].知识经济,2012(23).

[3] Ordanini A,Miceli L,Pizzetti M.Crowd-funding:Transforming customers into investors through innova—tive service platforms[J].Journal of Service Manage—ment,2011,22(4).