研发投入、产品差异化以及股东股权对企业业绩影响

2015-03-18梁康华

梁康华

【摘要】本文通过选取2011年度到2012年度76个创业版公司的财务数据为样本,实证分析了研发投入、产品差异化以及股东股权集中度对创新型企业业绩的影响。研究发现,短期内企业研发投入和产品差异化投入的增加会导致企业的成本增加,并且短期内对产品竞争力无法产生显著的作用,推测可能存在滞后作用,因此使得企业的业绩下降;另外股东股权的集中度降低会使得企业的经营业绩提升,推测与代理问题的产生有密切联系。

【关键词】研发投入 产品差异化 股东股权集中度 企业业绩

一、引言

在创业板上市的主要为高科技和高成长型的中小型企业,这些企业由于规模小,不符合主板上市的要求,所以只能选择在创业板上市。

创业板的市场竞争优势主要来源于企业的高科技、市场差异化产品,需要企业大量的研发投入,使公司能够应对激烈的市场竞争。另外由于创业板公司上市前身主要为高科技民营企业,企业发起人比较少,股权结构高度集中,股东能完全控制企业。由于这些特点,研究企业研发、产品营销以及股权的结构对企业业绩的影响十分有意义。

二、研究回顾

研发投入的研究,主要有研发投入与公司资本结构以及产出的研究。关于资本结构的研究可以追溯到Jordan et al. (1998) 的研究,他们发现对于研发投入大的企业,往往有比较高的负债。之后,有更多的學着开始着手研究研发投入与财务杠杆的关系;Vincente-Lorente(2001)发现高度专一的研发投入与低财务杠杆有关;随后Li and Roy(2002)研究了环境动态性下创新与厂商资本结构的关系。在产出方面,格瑞里切斯建立了数学模型,分析研发投入因素对生产率的影响;罗默则认为研发投入的增长将会使得生产率的增长加快。

我国较早研究研发投入与公司资本结构方面内容的是汪晓春(2002),她研究了资本结构如何对创新投入产生影响,发现负债高的企业对于研发开支会变得谨慎;戴跃强、达庆利(2007)对创新投资与资本结构规模之间的关系进行了实证分析,发现技术创新与与资本结构成反比,与规模成正比。在与产出方面,何庆丰等(2009)对我国科技投入与创新绩效关系进行了实证分析,发现两者之前呈正相关关系。

资本结构与企业产出都会影响企业的绩效,因此,研究创业板上市公司的研发投入与企业业绩之间的关系可以更加直接地验证研发投入与企业绩效的相关性。

另外,学者们普遍认为创新型企业的产品差异化战略十分重要,如钟田丽(2014)中提到产品差异化是创业型企业高研发投入的追求,因此,产品差异化也可能是企业业绩影响的因素之一。

再者,还有学者认为创业板股东股权高度集中,孙坤和匡建群(2014)认为大股东的持股打破了股东间相互制衡的机制,会影响企业的绩效。

国内现在大多只有创新投入、产品差异化以及股东股权与企业融资结构、产出的静态研究,本文希望通过分析创新投入、产品差异化程度和股东股权的年度变化,找出对年度企业绩效的影响。

三、研究假设

创业板上市公司多为信息技术、新能源、新材料、和环保方面的高科技含量的企业,因此,研发的投入应该对公司的业绩产生重要影响,因为只有产品做到拥有技术含量,才能在市场中通过差异化战略与市场中显存的同行业的大型企业竞争,这也是创业板上市公司的竞争优势。

因此提出研究假设1:研发投入的变化与企业绩变化效呈正相关。

创业板致力于研究、开发新产品,使其产品具有差异化的特性,但是,新产品需要通过差异化的营销战略才能使产品被消费者或者其他商家熟知,需要销售、管理费用的支持,因此,产品的差异化变化可能与企业业绩变化呈正相关的关系。

因此提出研究假设2:产品差异化营销管理费用与企业绩效呈正相关。

创业板企业在上市之前多为小型民营企业,企业发起人比较少,股权相对集中,股权的集中会使股东缺少相互制衡的作用,使得企业经营业绩受影响

因此提出研究假设3:股权集中程度变化与企业业绩变化呈负相关。

四、实证设计与结果分析

(一)变量设计与模型构建

1. 基本变量设计

本文研究的是动态数据,因此在设计内生变量和外生变量之前需要列举基本的变量。

(二)样本选择与数据来源

本文以创业板上市公司2011年和2012年度财务报表数据作为研究对象,数据来源国泰安数据库,剔除了数据缺失的公司后选择了76家公司数据作为样本。本文采用的数据统计软件为Excel和Stata11。

五、实证检验结果及分析

(一)描述统计结果及分析

结果显示:

(1)POE的均值为负值而IF的均值却为正值,似乎与假设不一致;

(2)POE的均值为负值而Uniq的均值为正值,TOP1均值为负值,这两点初步符合假设;

(3)POE、IF的标准差比较大,证明不同公司业绩变化程度、研发资金投入的变化参差不齐;

(4)Uniq、Top1的标准差比较小,证明不同公司的差异化程度变化、股权集中度变化程度相近。

(二)回归结果及分析

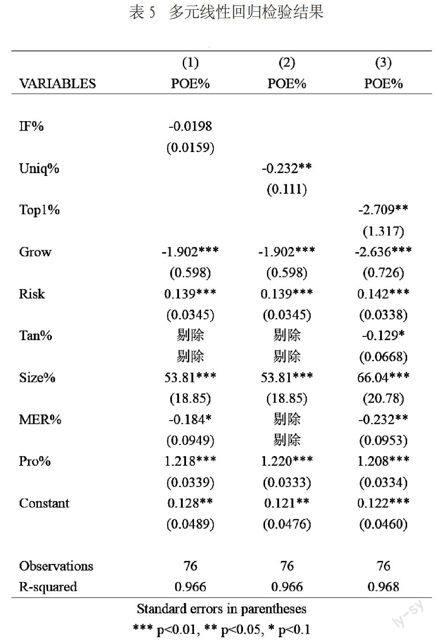

本文对三个模型进行了多元线性回归分析,通过逐项剔除不通过线性检验的外生变量并再次进行回归检验,得出的的结果如表五所示。

总体而言,模型的R方值均大于0.96,模型对数据的解释程度十分高。内生变量中除了研发资金投入变化(IF%)系数的显著水平只达到了88%之外,产品差异化程度(Uniq%)以及股东股权集中度(Top1%)变化的显著性水平均为95%,能够较好地证明假设成立与否。回归结果的结论及分析如下:

结论1:企业研发资金投入增加会导致企业业绩的下降

IF%的系数为负,证明研发资金的变化与企业业绩的变化是负相关的关系,否定了假设1。

结论2:企业产品差异化营销管理投入增加会导致企业业绩的下降

Uniq%的系数为负,证明企业产品差异化变化与企业业绩的变化是负相关的关系,否定了假设2。

结论3:企业股东股权集中度降低會导致企业业绩上升

Top1%的系数为负,证明股东股权集中度变化与企业业绩的变化是负相关的关系,证明了假设3。

六、原因分析

从分析结果可以看出,三个假设中有两个假设均被否定。反观假设提出的逻辑以及数据选取的过程,我发现得出结果与常理相悖的两个原因。

(一)数据选取时间跨度过短

由于创业板上市公司上市时间短,财务数据有限,而且研发支出缺失的企业较多,使得变化测量时间过短。研发资金的投入以及产品差异化的战略都是长期的过程,短期对企业的绩效没有大的促进作用,反而研发费用、销售费用和管理费用的增加可能导致企业费用的增加,并且这些费用的增加无法在短期内对企业的产品质量、品牌形象提升产生大的影响,对收入的增加贡献不大,因此可能会导致短期内企业的业绩下降。

(二)线性模型的局限性

从分析结果可以看出,研发资金投入变化(IF%)为-0.02,并且显著性水平只有88%,证明研发资金投入变化与企业业绩的关系并不一定为线性相关的关系。

七、结论及建议

本文以我国创业板上市公司为样本,实证了企业研发资金投入变化、产品差异化程度变化以及股权集中度变化对企业业绩变化的影响,其研究研究结论为:

(一)在短期内企业的研发资金投入的增加并不能使得企业的业绩变好,反而可能会由于费用的增加使得企业的盈利能力减弱。

(二)在短期内企业实行差异化战略所付出的营销、管理成本的增加并不能迅速转化为产品的竞争力,不能提升企业的收入,所以不能增加企业的利润和业绩。

(三)股东股权分散程度变大会使得企业的经营绩效变好,原因可能是股东对企业的控制程度减弱,使得管理者更多追求利润最大化而不是股东权益最大化,使得利润增加,使得POE上升,使企业的业绩变好。但是当前的数据无法准确解释这一结论,需要进一步分析与探讨。

针对这些结论,我的建议如下:

(一)对于投资者而言,在对创业板企业公司进行投资前的财务分析时,不能因为短期的经营业绩(POE)的上升或下降作出武断的决策,应该详细分析企业当前的研发投入、销售收入和管理费用构成进行详细的分析,考虑长期这些投入对企业长期竞争力提升的可能性。

(二)对于股东而言,要注意股权集中与分散后代理问题的产生,考察企业的经营管理者是否开始追求利润最大化而削弱了股东从企业获利的程度。

【参考文献】

[1]汪晓春. 企业创新投资决策的资本结构条件[J]. 中国工业经济, 2002 (10): 89-95.

[2]戴跃强, 达庆利. 企业技术创新投资与其资本结构, 规模之间关系的实证研究[J]. 科研管理, 2007, 28(3): 38-42.

[3]何庆丰, 陈武, 王学军. 直接人力资本投入, R&D投入与创新绩效的关系——基于我国科技活动面板数据的实证研究[J]. 技术经济, 2009, 28(4): 1-9.

[4]钟田丽, 马娜, 胡彦斌. 企业创新投入要素与融资结构选择——基于创业板上市公司的实证检验[J]. 会计研究, 2014, 4: 009.

[5]孙坤, 匡建群. 财务柔性与财务风险的相关性研究——以创业板上市企业为例[J]. 会计之友, 2014 (16): 77-83.

[6]Jordan J, Lowe J, Taylor P. Strategy and financial policy in UK small firms[J]. Journal of Business Finance & Accounting, 1998, 25(1‐2): 1-27.

[7]Simerly R L, Li M. Environmental dynamism, capital structure and performance: a theoretical integration and an empirical test[J]. Strategic Management Journal, 2000, 21(1): 31-49

[8]Vicente‐Lorente J D. Specificity and opacity as resource‐based determinants of capital structure: evidence for Spanish manufacturing firms[J]. Strategic Management Journal, 2001, 22(2): 157-177