中国黄金市场波动性特征分析

2015-03-17孙赵晖

孙赵晖

(安徽财经大学 金融学院,安徽 蚌埠 233030)

中国黄金市场波动性特征分析

孙赵晖

(安徽财经大学 金融学院,安徽 蚌埠 233030)

利用随机波动模型(SV模型)可以刻画金融数据波动性的功能,文章以2009年以来上海黄金交易市场的收益率数据为代表,通过五类SV模型进行模拟分析并以此判断我国黄金现货及黄金期货市场的实际情况,比较结果认为国内两类黄金市场波动持续性强且具有尖峰厚尾性,其中Leverage-SV模型可以更好地刻画出两种黄金市场收益波动的杠杆效应特征,且拟合效果相对较优。

SV模型;黄金期货市场;黄金现货市场;波动性

一、引言

波动现象是每一个关注投资组合选择或是风险管理等金融问题的人所不可忽视的问题,这个现象广泛存在于金融时间序列当中。人们很早就意识到波动是时变的,也就是说金融市场当期波动水平与前期波动水平之间可能有较密切的关联程度。针对金融时间序列问题,一种基本假设是条件方差的模型产生,主要分为两类:自回归条件异方差模型(autoregressive conditional heteroskedasticity model,简称ARCH模型)及随机波动模型(stochastic volatility model,简称SV模型)。

ARCH模型和GARCH模型(generalized ARCH model)最先是分别由Engle(1982)和Bollerslev(1986)提出来针对异方差性和波动集聚性的,但ARCH类模型估计效果易受异常收益值的影响,进而影响模型对波动性的预测。于是,Taylor提出随机波动模型,他认为波动是随机的,不依赖t-1时刻甚至更早时刻的信息[1]。虽然一些学者是基于ARCH类模型来研究波动性[2-4],但随着研究的深入,发现SV模型在一定程度上能更好的反映出金融时间序列波动的群聚性、峰度和时变性。

2008年次贷危机爆发以后,欧债危机进一步加重,黄金成为一种重要的投资渠道,并且以黄金为代表的整个贵金属市场都表现出了良好的抗风险性。贵金属不仅具有商品属性,还具有金融属性,其大幅波动不仅影响人民生活稳定还影响金融稳定。目前,从国内学者的研究来看,SV模型绝大多数用来研究国际上的贵金属市场,如樊元、贾烝(2012)[5]通过对国际现货贵金属市场波动的杠杆效应进行分析,得出国际现货黄金、白银市场在整个观察期内几乎不存在杠杆效应,但其震荡期内存在较弱的杠杆效应的结论。而对于国内市场的研究大多采用的是ARCH族模型,运用SV模型研究的却鲜有涉及。基于上述原因,笔者选取五种SV模型来分析国内黄金市场收益率的波动特征,将国内黄金现货和黄金期货分开来进行研究,借此对国内黄金市场的波动特征进行初步判断,以对我国黄金市场有深入的了解。

二、 SV模型

我们以标准随机波动和杠杆随机波动为例,介绍下随机波动的基本思想。

(一)标准(SV-N)模型

SV-N模型于1986年由Taylor提出,以便拟合金融资产收益序列的波动情况,其定义如下:

yt=exp(λt/2)υt,υt~i.i.dN(0,1)t=1,2,…,n

λt=γ+δ(λt-1-γ)+θt,θt~i.i.dN(0,τ2)t=1,2,…,n

(1)

(二)Leverage-SV模型

yt|λt,yt=e(λt/2)υtt=1,2,…,n

λt|λt-1,γ,δ,ρ,λt=γ+δ(λt-1-γ)+τθtθt~i.i.dN(0,τ2)t=1,2,…,n

(2)

易推知,yt和λt的条件分布为:

与以上两个模型的原理类似,厚尾SV模型(SV-T模型)是考虑到金融时间序列尖峰厚尾[7]的特性,均值SV模型(SV-M模型)则是考虑到风险与预期收益的关系而得来的,一般分为扰动项服从正态分布的SV-MN模型和扰动项服从t分布的SV-MT模型。在下文实证部分中将会比较这五种SV模型的模拟结果。

三、中国黄金市场的实证分析

随着我国黄金市场的逐步形成,市场上不断涌现出新的黄金投资品种,这既满足了越来越多的投资需要和避险需求,同时也把黄金投资摆在理财规划的重心上。因此,我们很有必要把握黄金价格的走势和波动情况,这在黄金投资中算是重中之重。因此,笔者将以黄金期货和黄金现货的收益率作为研究主体。

(一)数据选取及处理

黄金期货方面我们以上海期货交易所的黄金期货连续合约里的沪金连续数据作为代表;黄金现货方面,从上海黄金交易所的现货黄金交易中我们选择品种Au99.95作为代表。在价格选取方面,笔者选用这两者的每日收盘价作为研究对象,数据区间选为2009年4月8日-2014年3月7日,数据均来自大智慧软件,除去双休日及节假日的空白数据,总共1 191个数据样本。

(二)数据的统计特征及平稳性检验

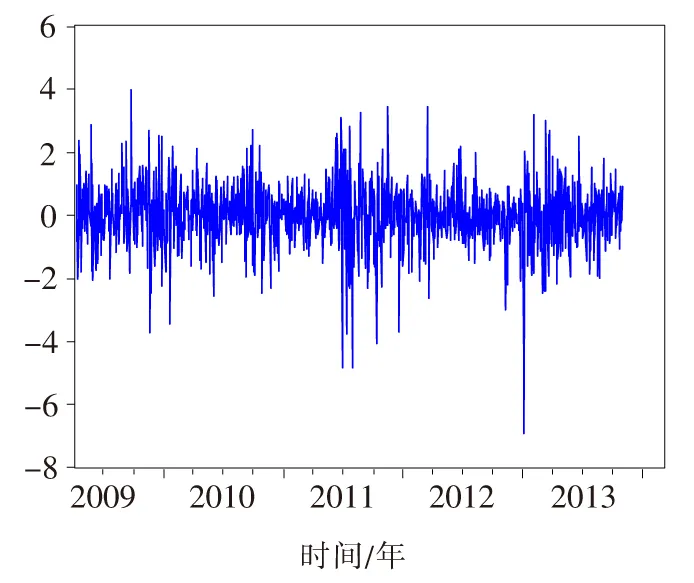

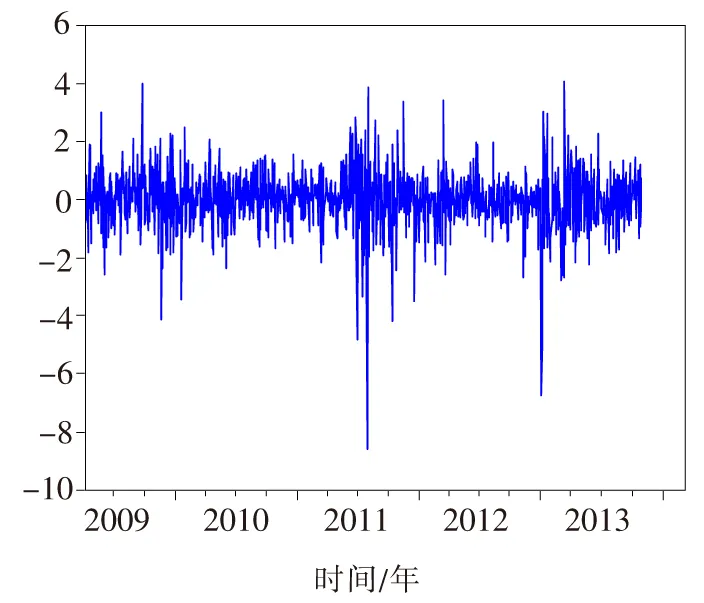

沪金期货及沪金现货市场的收益率的时间序列图如图1、图2。

由图1和图2可以看出,收益波动在一段时间里较大,在另一段时间里又较小,这两个收益率波动都表现出了异方差和集群性特征。

图1 沪金期货日收益率时序图

图2 沪金现货日收益率时序图

由Eviews软件对两个黄金市场进行基本统计描述,结果如表1。

表1 黄金市场日收益率的基本统计特征

从表1可以得出,沪金合约、Au99.95的偏度系数分别为-0.525 3、-0.936 8,均小于0,且两者的峰度系数大于3,这表明日收益率呈现尖峰厚尾性。

(三)用WinBUGS软件实证分析SV模型族

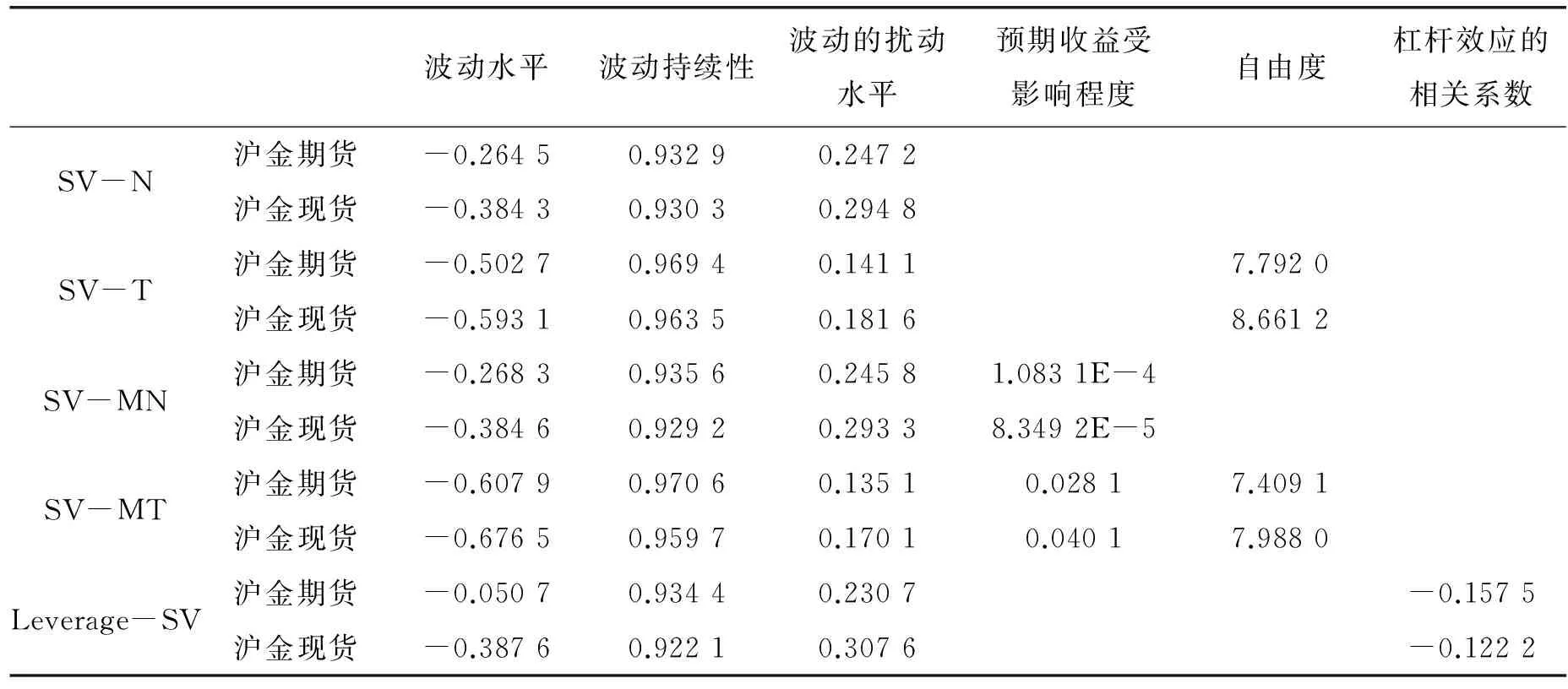

为保证模拟参数的收敛性,先对每个参数进行5 000次迭代,然后退火,舍弃原来的5 000次迭代再进行20 000次迭代,进行模拟仿真得到最终的参数模拟结果(如表2)。

我们利用沪金现货市场和沪金期货市场的数据在SV模型下进行模拟分析,结果表明:

(1)沪金现货市场收益率的波动水平比起沪金期货市场要来的更大些,也就是沪金现货市场收益的风险略大一些。此结果也符合期货的风险略低于现货风险的市场规律;

表2 五类SV模型的参数模拟结果

(2)日收益率的波动持续性强度方面,沪金期货市场收益率的波动持续性与沪金现货市场收益率的波动持续性都强,相比之下,沪金期货收益率的波动持续性比起沪金现货要更强一些;

(3)扰动水平方面,沪金现货市场的波动噪声水平要高于沪金期货市场的波动噪声水平;

(4)由均值SV模型可以得到:沪金现货和沪金期货市场的预期收益与波动存在较弱的正相关性,并且两个市场的预期收益与波动的相关性程度都差不多;

(5)SV-MT模型和SV-T模型的自由度参数估计结果说明,沪金现货和沪金期货市场的收益率服从正态分布的假设均不成立,同时也验证了沪金现货市场收益率的尖峰厚尾的性质;

(6)与金融市场“存在杠杆效应”的结论一致,模型拟合结果显示沪金期货和沪金现货市场均存在杠杆效应,也就是说同等强度的正负信息冲击对市场波动存在差异性的影响。

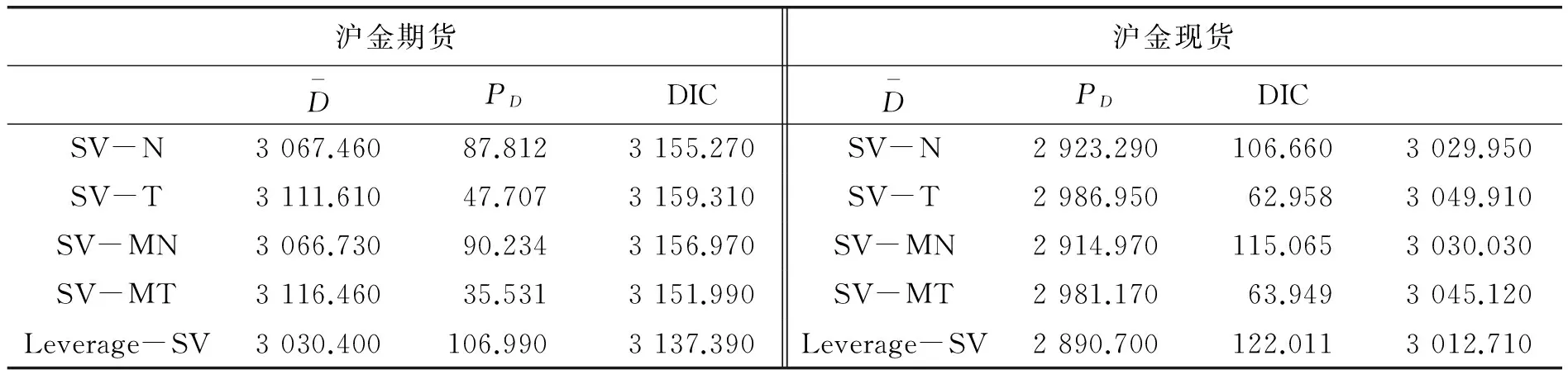

(四)DIC结果分析

表3 五类SV模型的DIC结果

四、结语

笔者通过不同假设条件下的SV模型对我国黄金现货、期货市场日收益率情况进行分析,比较了不同模型下两个市场的波动持续性、风险性、受影响性等等,结果表明Leverage-SV模型拟合效果最好,也就是说两种市场都存在杠杆效应,可能是由于金融市场上各种危机所引发的一系列连锁反应所致。在黄金市场崭露头角的初期,大量资金注入,导致黄金的市场价格节节飙升,于是黄金市场的风险也在增大,人们也会想出各种方法来应对,比如转向其它贵金属市场投资。而且,期货市场的出现也是在于现货市场的高风险。同样,笔者也捕捉到黄金市场的“尖峰厚尾”这一特点,比较其他国内学者所研究出的国际贵金属市场的波动特征中有相同点也有不同点,这就要求我们需要对具体市场有针对性的分析并对模型加以修改,比如带滞后项的SV模型等。我国黄金市场起步晚,还处在快速发展、规模壮大阶段,我们可以借鉴国外市场的成熟经验,结合现在的实际情况来发展我国的黄金市场甚至是贵金属市场。

[1]Jonathan H Wright. A new estimator of the fractionally integrated stochastic volatility model[J].Economics letters,1999,63:295-303.

[2]何启志,范从来.中国通货膨胀的动态特征研究[J].经济研究,2011,46(7):91-101.

[3]He Q Z,Shen H,Tong Z W. Investigation of Inflation Forecasting[J].Applied Mathematics & Information Sciences,2012(3):649-655.

[4]何启志.国际因素有助于中国通货膨胀水平预测吗[J].管理世界,2012(11):172-173.

[5]樊元,贾烝.基于SV模型的国际现货贵金属市场收益波动的杠杆效应分析[J].数学的实践与认识.2012,42(4):53-60.

[6]孟利锋,张世英,何信.具有杠杆效应SV模型的贝叶斯分析及其应用[J].系统工程,2004,22(3):47-51.

[7]Benoit Mandelbrot. The Variation of Certain Speculative Prices[J]. Journal of Business. 1963,36:394-416.

Analysis of Volatility in Gold Market of China

SUNZhao-hui

(SchoolofFinance,AnhuiUniversityofFinanceandEconomics,Bengbu,Anhui233030,China)

With the function of stochastic volatility model (SV model) that describes the volatility of financial data, and using Shanghai gold trading market's investment return data as the representative of gold market of China, this article analyzes the situation of domestic gold spot market and gold futures market by five SV models. The results show that two types of gold market have strong volatility persistence and characteristic of fat tailed and excess kurtosis, while Leverage-SV model can well draw two kinds of leverage effect of the gold market's volatility with fittest results.

SV model; gold futures market; gold spot market; volatility

2014-10-15

孙赵晖(1991-),女,江苏扬州人,硕士研究生,主要从事金融工程与投资研究。

F224.0

A

1672-934X(2015)02-0100-05