商业生态系统中企业共生的实证研究

2015-03-15顾力刚

顾力刚,谢 莉

(北京工业大学经济与管理学院,北京 100124)

1 丰田商业生态系统

丰田汽车公司(以下简称丰田)成立于1937年,经历几十年的发展成为世界级的汽车制造商。它的发展得益于构建了具有持续竞争力的商业生态系统。Moore 认为商业生态系统是为消费者提供有价值的产品和服务的经济联合体,它由最终产品生产者、供应商、销售商、竞争者和其他风险承担者组成[1]。生产企业网络由众多参与汽车生产的企业构成,销售网络由参与汽车销售的分销商和4S 店组成。生产企业网络中企业的共生是本文研究的对象。生产网络中的企业在丰田的主导下形成了分工协作的纵向整合生产网络。每个企业依据其在生产过程中的分工处于网络的不同位置。如果把产品按集成度分为成品、子系统、模块、零部件,那么相应的企业就可分为成品制造商、一级供应商、二级供应商、三级供应商等[2]。Iansiti 和Levien 把商业生态系统中的企业分为骨干企业、主宰企业和缝隙企业三种类型[3]。丰田作为骨干企业是整车的研发者和生产者,对于商业生态系统,尤其是生产网络的构建与运营起着决定性的作用;一级供应商扮演着主宰企业的角色,负责产品子系统的生产;众多的二级供应商和三级及以下供应商具有缝隙企业特点,它们向上一级供应商提供模块或零部件。在丰田商业生态系统中,所有参与汽车生产的企业都以丰田为中心协同开展生产活动。

按照生物学的观点,可以把丰田商业生态系统中生产企业网络的节点界定为共生单元。理论研究表明,从价值的创造与分享的视角,可把企业的共生关系分为寄生、偏利共生和互利共生三种类型。企业的共生是合作企业之间相互依存的一种互惠的经济关系。企业作为自负盈亏的经济组织,在合作的过程中追求各自的经济利益。因此,在现实的经济环境中,共生各方在价值创造过程中协同合作,在价值分享过程中追求合理的回报,企业之间寄生与偏利共生的合作关系难以维系,互利共生的合作关系则应为常态。丰田构建的商业生态系统作为中间性组织,其中的生产企业具有长期合作关系。在理论上可以认为丰田商业生态系统中的生产企业之间存在着共生关系,但实际上如何,企业之间是对称性互利共生,还是非对称互利共生等并不清楚,需要通过实证研究加以证实。

2 企业共生灰色关联度模型

2.1 企业共生的度量与主质参量的选择

在生物学领域,利用共生度衡量共生单元之间的共生关系。共生度表示一个共生单元质参量的变化率引起另一个共生单元质参量的变化率之比[4]。如果企业A 与企业B 为共生单元,相对应的质参量分别为Zi、Zj,则共生度δij可表示为:

质参量反映共生单元的内在性质,主质参量在共生关系的形成过程中发挥着关键的作用。当Zi、Zj分别是共生单元A 和B 的主质参量时,δij=则是A 和B 的特征共生度。是反映A 与B 共生特征的代表性变量,可以据此判断共生单元A与B 的共生关系。

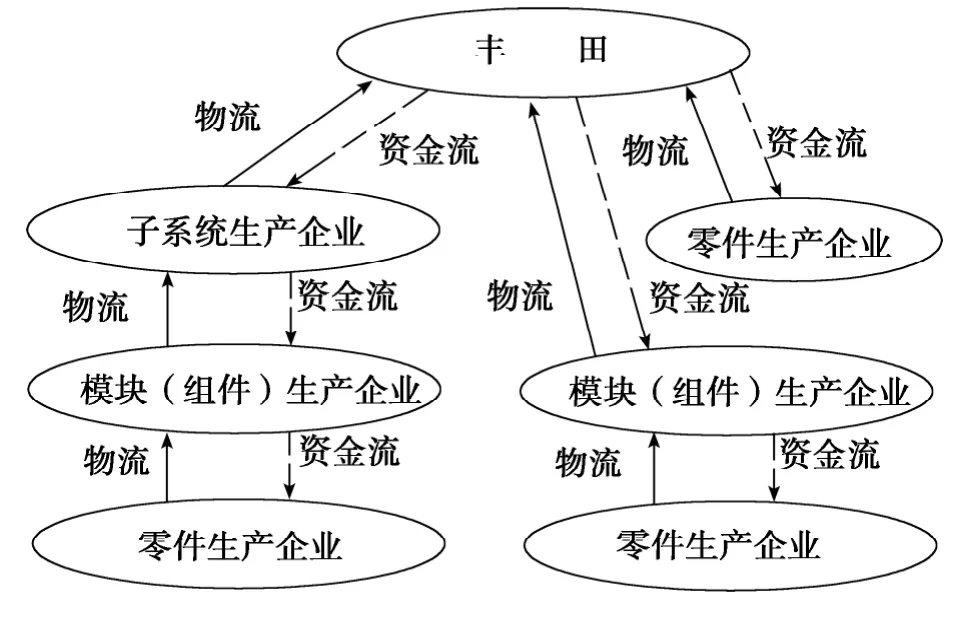

主质参量的选择对于企业共生的度量至关重要,但目前尚无统一标准,一般通过对共生单元之间关系的分析来确定。丰田商业生态系统中的生产活动由两部分组成,即企业内生产过程与企业间的交易过程。在以供求关系为纽带而形成的生产企业网络中,企业作为共生单元通过相互间的交易过程完成价值的转移与分配。如图1 所示,通过自下而上的生产、提供中间产品实现价值的创造与转移,通过自上而下的支付货款实现价值的分配。丰田销售收入的增减与其汽车销量的增减紧密相关,汽车销量的增减引起丰田向有直接交易关系的供应商采购零部件数量的增减,从而导致这些供应商销售收入的增减。这样的增减变化会由上一级供应商传递给下一级供应商,从而使各层次供应商销售收入发生相应的变化。由此可知,在丰田商业生态系统中,供应商的销售收入与丰田销售收入之间存在着内在联系,丰田销售收入的增加或减少必将引起供应商销售收入的增加或减少。因此,本文选择销售收入作为主质参量对丰田商业生态系统中生产企业间的共生关系进行实证研究。

通过对丰田与供应商之间的供求关系分析可知,汽车零部件的生产具有“定制性”,直接为丰田提供零部件的供应商生产什么、生产多少等取决于丰田的需求。下一级供应商生产什么、生产多少取决于上一级供应商的需求。这表明在实际生产活动中,丰田能够影响与其有直接供求关系的供应商的销售收入,上一级供应商能够影响下一级供应商的销售收入,反之则不能。通过对从公司年报等途径获得的丰田及其供应商的年销售收入数据之间关系的分析发现,利用能够采集到的年销售收入数据可以计算出,却不能计算出。无法通过与的比较分析来确定丰田与供应商之间的共生关系。在研究供应商与供应商之间的共生关系时也存在同样的问题。为此,我们尝试利用灰色关联分析的方法计算丰田与供应商之间、供应商与供应商之间年销售收入的灰色关联度,用灰色关联度替代共生度对丰田商业生态系统中生产企业的共生关系进行实证研究。

图1 商业生态系统中企业间的物流与资金流

由于灰色关联分析具有对样本数量和数据分布没有特殊要求,计算工作量较小等优点,在经济、管理、医学等领域得到广泛的应用,并取得了很好的效果[5]。共生度的含义是共生单元之间质参量变化的关联程度。在丰田商业生态系统的生产企业网络中,对以销售收入为主质参量的共生单元言,共生度实际上就是共生单元之间主质参量的关联程度,即丰田与供应商之间、供应商与供应商之间年销售收入的关联程度。由前述的分析可知,在刻画共生单元之间销售收入的关联程度上,灰色关联度与共生度是等效的。因此,可以依据灰色系统的理论与方法构建企业共生的灰色关联分析模型,利用灰色关联度研究丰田商业生态系统中生产企业间的共生关系。

2.2 构建企业共生的灰色关联度模型

灰色关联度的计算方法有很多种,其中,灰色绝对关联度是基于相似性的视角,按照时间序列曲线变化态势的接近程度计算灰色关联度。如果参考序列与比较序列在各时段上曲线斜率相同或相差越小,两条曲线的几何形状相似程度越大,二者的关联系数越大,反之则越小[6]。本文的参考序列与比较序列均为共生单元的年销售数据,灰色绝对关联度能够更为客观、真实地反映共生单元间年销售收入时间序列曲线几何形状的相似程度。所以,选用灰色绝对关联度来衡量丰田商业生态系统中生产企业之间的共生程度。

生产企业共生的灰色绝对关联度的建模与计算步骤如下:

(1)确定参考序列和比较序列。设共生单元F的年销售收入Xf0= {x (k), (k = 1,2,…,n)}为参考序列,共生单元Si的年销售收入Xi(k) = {xi(k),(k = 1,2,…,n)}为比较序列,i =1,2,…,m。当参考序列是核心企业丰田的年销售收入时,比较序列则是直接为丰田提供中间产品供应商的年销售收入。当参考序列是供应商的年销售收入时,比较序列则是供应商的供应商年销售收入。

(2)零化像。对各序列进行零化像处理,即每个观测值减去第一个观测值。

参考序列的零化像处理:

比较序列的零化像处理:

(4)计算企业共生灰色绝对关联度。将第三步的计算结果带入公式(4)中,计算参考序列Xf0与比较序列Xi的灰色绝对关联度εf0i(i=1,2,…,m)。灰色绝对关联度εf0i越大,说明企业共生单元之间的年销售收入关联越紧密,共生程度越高,反之则越低。εf0i为我们识别丰田商业生态系统中生产企业之间的共生关系提供了客观依据。

3 企业共生的实证分析

3.1 实证对象企业的选择与数据采集

生态学的理论认为,共生是共生单元之间基于某种程度的长期物质联系的共同生存,而短期的联系不构成共生关系[7]。丰田商业生态系统中的零部件供应商不仅为生态系统内的企业提供产品,通常也向生态系统外的其他整车生产企业提供其产品(见图2)。综合考虑各方面因素,为了提高实证结果的可靠性与有效性,以生产企业网络中同时满足以下3 项标准的供应商作为实证研究的对象企业:

图2 电装公司供给的整车企业

(1)丰田与供应商之间、供应商之间具有10年以上的合作关系,以满足共生理论对企业间长期合作的要求。

(2)可以获得丰田(上级供应商)的年采购额占其供应商的年销售收入百分比的企业,消除其他企业采购额的影响,确保实证结果真实、可靠。

(3)可以获得连续5 年以上年销售收入的企业。尽管灰色关联分析对样本数量多寡的要求没有统计分析那么严格,对连续5 年以上的数据进行灰色关联分析更能够反映企业之间共生的实际状态。

按照上述标准确定了42 家汽车零部件生产企业作为实证研究的对象。图3 是实证对象企业的概况及其供应关系。爱信精机等31 家企业成立后或成立不久即为丰田提供产品,保持着长期的战略合作关系。通过公司年报、公司官方网站等途径获得实证研究对象企业2001—2012 年销售收入等数据。

图3 实证企业间的供应关系

3.2 企业共生的灰色绝对关联度计算与分析

(1)数据预处理。丰田采购额在公司不同年度的销售收入中所占比率不是固定不变的,但2001—2012 年之间的波动幅度不超过5%。本文依据《丰田集团的实态2010 版》[8]登载的各公司销售收入中丰田所占比率进行数据预处理。数据预处理的方法是比率乘以相对应公司的各年度销售收入,获得每个公司对上一级企业的销售额,利用预处理后的数据计算共生单元之间的灰色绝对关联度。

(2)企业共生的灰色绝对关联度计算。①计算丰田与供应商之间灰色绝对关联度。以丰田的年销售收入为参考序列Xf0Xf0,以预处理后的供应商年度销售收入为比较序列Xi(i = 1,2,…,31),利用本文构建的模型计算丰田与供应商之间的灰色绝对关联度。由于丰田与供应商之间的企业规模不同,导致销售收入在数量级上存在着较大的差异。为此,利用年度销售收入的环比增长率来计算灰色绝对关联度,结果如表1 所示。②供应商之间灰色绝对关联度的计算。同理,电装与供应商之间灰色绝对关联度,如表2 所示。爱信精机与爱信高丘、爱信化工的灰色绝对关联度分别为0.7700 和0.9800。

表1 丰田与供应商的灰色绝对关联度

表2 电装与供应商的灰色绝对关联度

3.3 实证结果分析

丰田与31 家供应商之间年销售收入的灰色绝对关联度在0.5864 ~0.9988 之间。丰田与丰田纺织、电装、爱信精机和东海理化的年销售收入序列之间的灰色绝对关联度依次为0.5864、0.7279、0.8691 和0.9988,客观地反映了销售收入序列曲线之间几何形状的相似程度。丰田与丰田纺织之间年销售收入序列曲线几何形状差异较大,灰色绝对关联度在实证企业中最小。这是由于为丰田提供内饰等产品的亚乐克公司和高岛屋日发工业2004 年并入丰田纺织使丰田纺织年销售收入跃升的缘故。电装与其9 家供应商之间的灰色绝对关联度在0.8529 ~0.9942 之间。电装与阿莫斯、安电的灰色关联度分别为0.8665、0.7539,很好地反映了曲线之间几何形状的相似程度。爱信精机与爱信高丘、爱信化工的灰色绝对关联度分别为0.7700、0.9800,与年销售收入序列曲线之间几何形状的相似程度相符。

图4 丰田与供应商之间灰色绝对关联度的散点图

实证对象企业的规模不同,丰田、电装、爱信精机的采购额在各自供应商销售收入中所占的比率不同。在丰田生产企业网络中,某些企业之间拥有资金关系。从图4 可以看出,丰田与供应商之间的灰色绝对关联度与供应商的规模,丰田所占的销售额的比率和资本金比率无相关性。电装、爱信精机与其供应商之间也是如此。

由上述分析可知,利用年销售收入序列数据求得的灰色绝对关联度真实地反映了丰田与供应商、电装与供应商之间、爱信精机与供应商之间销售收入的相关程度。灰色绝对关联度客观、准确地反映了企业间的共生程度,可以用来评价丰田生产企业网络中企业间的共生关系。实证结果显示出,丰田生产企业网络中的企业之间具有互利共生关系,但互利的程度略有不同。在丰田的生产企业网络中,丰田负责发动机、底盘等关键零部件的生产和汽车的组装,其他零部件由供应商提供。在构成整车零部件的总成本中,丰田自制的约占30%,供应商生产的约占70%,丰田与供应商之间相互依存[9]。电装是丰田的核心供应商之一,为丰田提供汽车的空调、电控和电子类产品。丰田的汽车燃料喷射电子控制模块40%以上[10],所有车型的配电盘、继电器等都来自于电装[8],说明丰田与电装之间存在着很强的相互依赖关系。丰田与电装能够通过长期合作实现共同成长与合理的价值分享密不可分,可以说二者具有互利共生的关系。若以电装与丰田的灰色绝对关联度0.7279 为分界点,可以认为灰色绝对关联度大于或等于0.7279 的企业与丰田之间存在着对称性互利共生的关系,灰色绝对关联度小于0.7279 的企业与丰田之间具有非对称性的互利共生关系。丰田为了应对汽车市场的价格竞争力会定期要求供应商降低零部件的价格[11],根据市场需求的变化调整生产的车型。各种零部件采购价格的变化幅度不同和生产车型的变化都会影响供应商的销售收入,这是导致丰田生产企业网络中企业之间互利共生程度差异的主要原因。

4 研究结论与启示

(1)丰田商业生态系统中的生产企业之间具有对称性或非对称性的互利共生关系。在实证对象企业中,直接与丰田有交易关系的31 家一级供应商均为“协丰会”的成员企业。协丰会由丰田的一级供应商组成,2013 年共有零部件及原材料供应商220 家。丰田与31 家企业的实证结果能够反应丰田与一级供应商之间共生关系的实际状态。

(2)互利共生的企业关系对于丰田商业生态系统的稳定与发展具有重要的意义。企业间的互利共生与长期合作互为因果,相辅相成。互利共生可使共生的各方受益,有利于企业间建立长期的战略合作关系。长期的战略合作可使合作企业间实现“长期利益均衡”,不追求每一单交易的利益得失,有利于提升合作效率,降低交易成本。

(3)非对称性互利共生是企业间合作的必要条件。企业在合作过程中共同创造与分享价值对于构建、维系共生关系是不可或缺的,偏利或寄生的共生关系难以存续。对称性互利共生是企业之间理想的合作关系。非对称性互利共生意味着合作企业之间的利益分配不够均衡,如果不均衡的利益分配处于获益较少一方企业可以接受的水平,合作关系仍可维系。

[1][美]詹姆斯·弗·穆尔. 竞争的衰亡——商业生态系统时代的领导与战略[M].北京:北京出版社,1999.

[2]史晓晨,顾力刚. 商业生态系统视角下企业生产网络中的权力关系[J].商业时代,2011,(15):67 -68.

[3]马可·扬西蒂,罗伊·莱温. 制定战略:从商业生态系统出发[J].哈佛商业评论(中文版),2004,(4):63 -72.

[4]胡晓鹏. 产业共生:理论界定及其内在机理[J].中国工业经济,2008,(9):118 -128.

[5]吕锋,刘翔,刘泉. 七种灰色系统关联度的比较研究[J].武汉工业大学学报,2000,22(2):41 -43.

[6]田民,刘思峰,卜志坤. 灰色关联度算法模型的研究综述[J].统计与决策,2008,(1):24 -27.

[7]杨松令,刘亭立. 基于共生理论的上市公司股东行为研究——一个研究框架及设想[J].会计研究,2009,(1):81 -87.

[8]特別調査資料. トヨタ自動車グループ2010 実態年版[M].日本:IRC 出版,2011.

[9]吉田敬一. 転機に立つ中小企業——生産分業構造転換の構図と展望[M].日本:新評論,1996.

[10]湯之上隆. ルネサス那珂工場に見る非合理なビジネス慣習[J].Electronic Journal,2011,(6):36 -39.

[11]下野由貴. サプライチェーンにおけるリスク?シェアリング——日本の自動車産業と電機産業の比較研究[J].尾道大学経済情報論集,2010,10(1):227 -247.