浅谈《行政单位会计制度》基建并账

2015-03-14江门市工商行政管理局蓬江分局梁秀媚

江门市工商行政管理局蓬江分局 梁秀媚

2013年,财政部发布了《行政单位会计制度》等相关规定,明确规定行政单位应当在按国家有关规定单独核算基本建设投资的同时,将基建相关数据并入单位按照新制度规定设置的会计账(以下简称“大账”)。这是行政单位会计制度一项新的突破。使“大账”能够全面反映单位的收支核算、预算执行等财务状况,会计信息更加真实、完整。由于基建涉及的问题较多,各单位的情况又不一样,在具体并账过程中,有些具体事项和问题需加以研究探讨。

一、基建并账的会计处理

新制度中规定:行政单位的基本建设投资应当按照国家有关规定单独建账、单独核算,同时按照本制度的规定至少按月将基建账中相关科目的发生额并入“大账”。目前关于基建并账具体账务处理的规定,主要依据《新旧行政单位会计制度有关衔接问题的处理规定》(以下简称《衔接规定》)。

(一)初始并账的会计处理

根据《衔接规定》,将2013 年12 月31 日基建账中相关科目余额并入“大账”。下文以案例说明:

表1:XX行政单位2013年12月31日基建科目余额表单位:万元

假设,该行政单位基建项目资金3500 万元来自于同级财政拨款。按照《新旧行政单位会计制度有关衔接问题的处理规定》,并账会计分录为:

借:银行存款 1000

固定资产 500

在建工程——基建工程 2050

其他应收款 10

贷:资产基金——固定资产 500

资产基金——在建工程 2050

其他应付款 50

财政拨款结转——项目支出结转 950

其他资金结转结余 10

(二)按月并账的会计处理

行政单位在执行新制度后,应当至少按月将基建账中相关科目的发生额并入“大账”。以下是笔者根据自己工作经验总结的方法,一般情况下并账可以分四个步骤。

第一步,确定基建账科目与“大账”科目的对应关系,将两个制度的各个科目一一对应起来。其中科目可以对应的就将科目直接对应,例如,基建账的银行存款科目对应“大账”的银行存款科目等。其中科目不能直接对应的有两种情况,一是有的需将基建账的科目合并后再与“大账”科目对应,如建筑安装工程投资、设备投资、待摊投资等科目合并后与“大账”的在建工程科目相对应;二是有的需将基建账的科目按内容划分成明细项目再与“大账”科目对应,比如,基建拨款科目,就需将其分解为同级财政拨款、非同级财政拨款,与“大账”中的财政拨款收入、其他收入科目相对应。

第二步,通过Excel表格编制基建并账计算表。表的左边是基建账科目,右边是“大账”科目,表中分五大类,分别是资产、负债、净资产、收入和支出五个会计要素及与五要素相对应科目。

第三步,设计好表内科目对应关系公式链接。

第四步,按照基建账科目余额表本月发生额净额,对应填入《基建并账表》,编制并账会计分录。按《基建并账表》“大账”各科目借方本月发生额净额,借记“大账”中的对应科目;按《基建并账表》“大账”各科目贷方本月发生额净额,贷记“大账”中的对应科目。下文以案例说明:

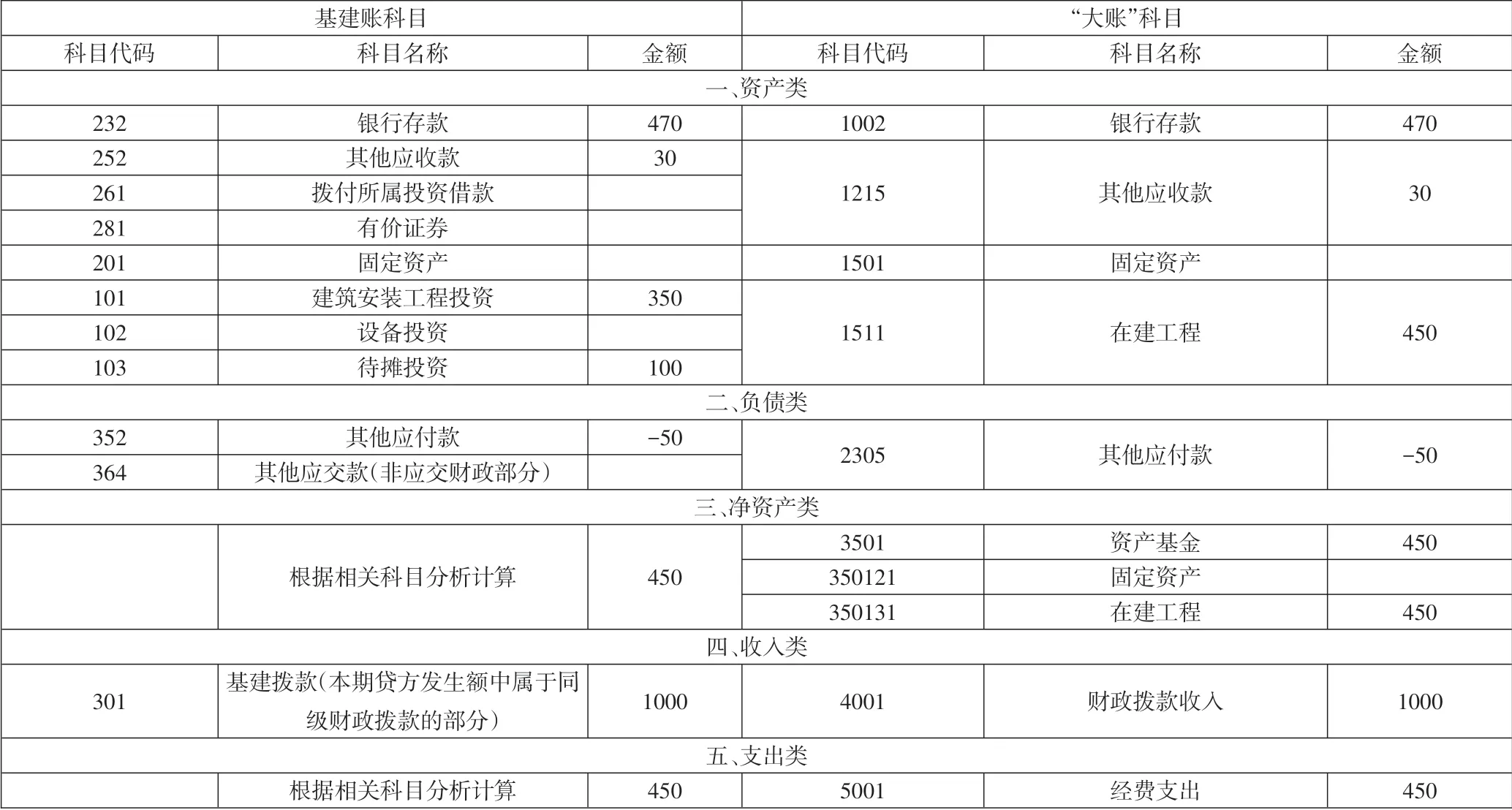

表2:XX行政单位2014年2月基建科目余额表单位:万元

首先,根据表2 将本月发生额净额,对应填入《基建并账表》(如表3)。

其次,编制会计分录为:

借:银行存款 470

在建工程——基建工程 450

其他应收款 30

经费支出 450

其他应付款 50

贷:资产基金——在建工程 450

财政拨款收入——项目支出拨款 1000

二、基建并账有待完善的问题

(一)新《衔接规定》中仍存在不明确事项

1、并账依据不明确

在账务处理中,会计记账均要求附有相关原始凭证作为依据。按照《衔接规定》要求并账处理后,由于相关收支原始凭证已附在基建账,而《衔接规定》又未明确以何种资料做为“大账”的原始凭证,目前存在“大账”中基建支出没有原始凭证的情况。

表3:XX行政单位基建并账表 单位:万元

2、并账时点不明确

根据《衔接规定》的规定,行政单位执行新制度后,应当至少按月将基建账中相关科目的发生额并入“大账”。在具体操作中,在月度的不同时点并账生成的报表数据将有所差异,如:月初并账,是将上月基建账相关数据并入“大账”;而月末并账就是将本月基建账相关数据并入“大账”。并账时点的不明确将会对不同单位间的基建数据对比产生影响。

3、并账数据不明确

《衔接规定》规定:“基建账相关数据并入大账”,何为“相关数据”?《衔接规定》中没有明确界定,按照字面理解,是否还存在不相关数据无需并账?并账数据的不明确,不利于实际账务处理的统一原则。

4、并账更正不明确

初始并账时,发现基建账记账有误,如何并账?是按有误的科目余额并账还是更正调整后再并账?新制度没有明确。

(二)《衔接规定》中对于基建账中相关科目与新制度中“其他资金结转结余”的月度结转规定不一致

《衔接规定》规定18种方法将基建账中相关科目余额借、贷方差额结转至“大账”中“其他资金结转结余”。在具体操作中,还存在18种方法以外的基建账结余,《衔接规定》没有对此进行规定。如基建账中“交付使用资产”的结转结余。新制度规定“其他资金结转结余”是核算行政单位除财政拨款收支以外的其他各项收支相抵后剩余的滚存资金。按这两个方法计算,“其他资金结转结余”数额可能不一致。

(三)与新制度相关的报表设计存在缺陷

1、会计报表没有直观地反映基建的数据

新制度规定,会计报表包括资产负债表、收入支出表、财政拨款收入支出表等。这些报表反映的是并账后的财务状况,从报表中不能看出哪些单位有基建账。

2、决算报表设计缺陷

根据财政部2014年度部门决算报表编制相关规定,2014年度行政单位决算基础数据表包括三大报表体系,分别是《部门决算报表》、《固定资产投资报表》、《财务信息明细表》。按照新制度进行并账处理后,在填列《财务信息明细表》中的《往来款明细表》(财决明细03 表),《资产负债表》(附01表)、《资金平衡表》(附02表)时,存在基建账与“大账”勾践关系重复统计往来款的现象。

三、有关建议

(一)存在不明确事项的建议

(1)可以两种资料为依据并账。一种是以基本建设支出原始凭证的复印件为依据;另一种是以基建账科目余额表“本月发生额”净额作为记账依据。

(2)可以按两个时点进行并账。一个是随时并账,在基本建设支出发生的同时,以原始凭证的复印件为依据在“大账”作并账会计录;另一个是月末一次性并账,以基建账科目余额表本月发生额净额作为记账依据,月末在“大账”作一张并账分录。

(3)建议将基建账中发生的全部数据并入“大账”,这样才能保证财务报表真实、全面完整地反映单位的财务状况。

(4)如果部门决算未编制上报,建议调整后再并账,在决算填报说明中具体说明情况;如果部门决算已编制上报,建议按有误的科目余额并账,初始并账后,再作调整分录。

(二)建议“其他资金结转结余”

按照“基建拨款”资金来源性质进行分析,减除已发生投资后,属非财政拨款资金的计入“其他资金结转结余”。也可以与部门决算结合起来,从部门决算中取数。

(三)与新制度相关的报表设计存在缺陷的建议

(1)增加会计报表基建数据。可以在报表中增加“其中”项填列有关基建的数据。

(2)完善部门决算报表审核公式的设计。基建并账后,基建账数据在《资产负债简表》和《资金平衡表》同时反映,剔除与《往来款明细表》的勾践。

[1]财政部.国有建设单位会计制度

[2]财政部.行政单位会计制度

[3]财政部.新旧行政单位会计制度有关衔接问题的处理规定

[4]财政部.2014年度部门决算报表编制手册

[5]财政部.2014年度固定资产投资决算报表编制手册