征收房产税的“公共民意”调查研究

——基于全国1050个样本的抽样调查

2015-03-13邓秉德庞晓波

邓秉德,庞晓波,李 琦

(1.吉林大学 商学院,吉林 长春 130012; 2.吉林财经大学,吉林 长春130117)

一、引 言

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。[1]现阶段中国的房产税指对家庭二套或超过一定免征面积的房产所征收的税赋。相对于其他税种,房产税有两个重要特点:一是房产税的征税对象是房产,而房产具有不可移动性、不可隐匿性、持久性等特点,纳税人难于逃避税收;二是纳税环节在房产的保有阶段,征税对象是房产,纳税人缴纳房产税会降低当期可支配收入。房产税的上述特点使得房产税在任何一个国家实施都有相当的社会复杂性,都会引起公众的广泛关注和争论,也是纳税人纳税遵从度最低的税种之一。[2]中国政府对于征收房产税也经历了一个谨慎而又复杂的过程。2011年上海和重庆开启了房产税的试点工作,在当时的政策节点,政府希望房产税发挥调控房价、抑制房地产投资过热的作用,但几年的试点工作说明房产税对房产价格的抑制是有限的。2015年中国经济面临下行的风险,地方政府在进行经济转型的同时也迫切希望有稳定的新税源来稳固地方财政收入。因此两会期间房产税再度成为政府、学术界和民众热议的焦点。实施房产税有利于深化分税制改革,完善地方政府税收体系,进而理顺中央和地方的税收关系,可以说实施房产税是必然趋势。房产税的试点工作表明制定房产税政策不能“闭门造车”,政策的研究需要在政府和民众两个层面进行充分的沟通和研讨。一方面,政府在制定房产税政策时既要在宏观上把握房产税总体的征收额度,又要在微观上制定征收依据、税率等具体征收细则。房产税一旦出台就不能朝令夕改,否则会有损于政策的严肃性和法律性,也会损害政府的权威性。另一方面,民众对政策的认同度也非常关键,民众如何看待房产税,对政策推出时间、税收负担的感受都需要进行测评。如果民众对房产税不认同、反对声音多,政策实施的阻力和难度就大为增加。显然对征收房产税这一公共政策进行前期调研是十分必要的,只有将政府的政策和民众的意见进行反馈和综合,才能制定出民主、科学、兼具法治精神的房产税政策。

国内学术界普遍认为公共民意(社会态度)是指大多数社会成员对公共事务持有的大体相近的意见、态度和行为倾向的总称,反映了普通公民群体对利益的诉求、愿望和意愿,是民主政府决策的前提和依据。[3]具体到房产税问题,笔者认为房产税政策的民意包含两方面内容:一是民众对征收房产税的态度、评价和诉求;二是征收房产税后民众可能采取的经济行为。简言之,房产税的民意就是民众对这项政策怎么看,又会如何去做的问题。值得注意的是,民众的态度并非仅仅是一元的,也就是说态度的判定并非只有“支持”或者“反对”这两种结果,很多社会事务对于民众而言是积极和消极并存的,此种态度在社会心理学中被称之为“矛盾态度”(Ambivalent Attitude)。[4]例如消费者在进行购买决策时,商品的效用和价格往往令其态度摇摆不定。民众对房产税乃至各种税赋的态度亦是如此,征收房产税对于民众而言是一种私有财产的剥夺,对房产税的评价就有消极的一面;但反之房产税本身有相当的受益性,政府运用税收提供了公共产品,且房产税有调贫富、降房价的作用,因此对其评价也有积极的一面。很多国家将房产税定位于直接受益税,因此民众纳税抗拒的心理反应相对会降低,民众争论较多的是税率问题,也就是“纳税义务”和“受益权利”之间如何平衡的问题。因此如何在民意调查中通过适当的量表测度民众的真实态度,揣摩民众的心理是一项值得研讨和实践的工作。

二、问卷设计及统计分析

1.问卷设计

调查问卷内容包括三个部分:第一部分为被访者的基本信息,包括性别、年龄、学历、所在城市、家庭人口、子女数量、家庭拥有住房数量、家庭收入、职业。第二部分测量被访者对于征收房产税的态度。社会心理学中态度是指人们对事物积极或消极的评价。按照迈尔斯的ABC模型,态度包含情感(Affective)、行为(Behavior)和认知(Cognitive)三个维度。[5]结合房产税的受益性,在问卷设计中包含民众对房产税政策认知、政策评价和受益期许三个方面的问题。第三部分调研被访者在征收房产税后对家庭拥有多套住房会在持有、出租和出售中如何进行经济选择。

2.问卷实施及样本分布

本次调查在2015年4月至5月间进行,全国范围内一共发放问卷1100份,收回有效问卷1050份。调查方式为随机街访和网络问卷方式相结合,其中网络形式通过问卷网的技术支持在微博、微信等社交媒体上进行。问卷调查项目的克朗巴哈α系数值为0.739,说明问卷总体内在信度较好,可以用于研究。

被访者基本情况如下:被访者中男性占比为43.5%,女性占比为56.50%。被访者的年龄主要分布在20~50岁,占比达87.9%;其中30~50岁的占比最高,为47.5%,这个年龄层也是受房产税影响较大的人群。从文化程度来看,本科及研究生以上学历占比达54.05%,其中本科学历占比为46.76%,专科、高中、初中及以下的占比分别为21.59%、13.49%、10.87%。从家庭常住人口来看,2人及以下占比为11.9%,3~5人占比为84.2%,6人及以上占比为3.9%。居住地为北京、上海、广州一线城市的占比为7.73%,省会城市占比为47.58%,中小城市占比为44.67%。从被访者拥有住房的情况来看,0套占比为10.57%,1套占比为47.57%,2套占比为35.58%,3~5套占比为5.31%,6套及以上占比为0.97%。月收入情况是3000元以下占比为35.02%,3000~5000元占比为32.85%,5000~10 000元占比为23.91%,10 000~15 000元占比为4.84%,15 000元以上占比为3.38%。

3.民众对房产税的认知情况

民众对房产税的认知受到教育水平、社会阅历、媒体报道等多方面因素的影响。房产税作为一种财产税也许不被民众所知,但民众对征收房产税的动因的评价则有一定的参考价值。如表1所示,民众对政府征收房产税的原因,评价采用李克特量表,1~5进行评分。调查结果显示,抑制房价上涨认同度较高,认同、比较认同及非常认同累计达74.64%,调整税制结构、抑制腐败现象和调节贫富差距也得到了相当的认同,但增加地方财政收入和提供更好的公共服务则认同水平相对稍低。调查结果说明民众对于房产税抑制房价的效应较为敏感和认可,但对于政府宏观上调整税制结构则不是非常了解。

表1受访者对征收房产税动因的评价单位:%

征收原因评分(1~5)非常不认同比较不认同中立比较认同非常认同增加地方财政收入9.4231.8834.5417.876.28调整税制结构7.7324.6445.6516.915.07抑制腐败现象11.3522.9528.7416.6720.29调节贫富差距10.6322.4633.8217.3915.70抑制房价上涨8.7016.6736.9618.6019.08提供更好的公共服务11.3526.5730.4312.3219.32

各种媒体对是否征收房产税的报道较多,民众的感受如何?调查显示,被访者在回答“针对是否征收房产税所引发的社会关注,你认为媒体讨论的结论倾向于征收还是不征收?”的问题时,44.20%的被访者认为媒体报道结果为中立,35.51%则认为讨论结果倾向于征收,还有20.29%则认为讨论的结果为不征收。从调查结果可以推测,民众对于征收房产税的媒体印象是暂时没有定论,但征收有相当的可能性,民众有一定的心理预期。

4.民众对房产税的评价

民众对房产税的评价主要集中在征税时间、计税依据、具体税率以及征税方式四个方面。调查问卷同样采用李克特量表,被访者在上述四个方面进行评分,结果见表2~表4。

关于征收房产税的时间,从表2可以看到34.3%的被访者认为1~2年内征收房产税比较快,而47.1%的被访者则认为3~5年内征收比较适宜,33.33%的被访者认为6~8年征收比较慢。由此可见民众对于开征房产税的时间预期在3~5年内。

表2拟征税时间评价单位: %

时间评分(1~5)非常快较快适中较慢非常慢1~2年14.7334.3031.8814.254.833~5年4.1113.7747.1027.297.736~8年3.864.3529.7133.3328.74

关于房产税的计税依据如表3所示。累计58.94%的被访者认为按套征收是合理的,累计53.15%的被访者认为按照人均面积征收是合理的,累计58.7%的被访者认为应当按照房屋市场价值进行计税。由此可见,民众对三种计税依据评价差异不大,但按住房套数和房屋市场价值的计税依据最受认可。

表3计税依据评价单位: %

计税依据评分(1~5)非常不合理较不合理合理较合理非常合理按住房的套数7.7333.3340.1014.494.35按人均面积7.7339.1332.1318.362.66按房屋市场价值9.4231.8838.6515.464.59

表4受访者对房产税方案的评价单位:%

税收方案评分(1~5)非常不合理较不合理合理较合理非常合理重庆方案1:税率为0.5%7.4924.1551.6914.492.17重庆方案2:税率为1%9.7333.6342.0312.492.12上海方案1:税率为0.4%11.3528.7443.4814.012.42上海方案2:税率为0.6%14.1131.7440.4812.221.45

税率是房产税问题的核心,鉴于目前没有明确的房产税方案,调查中采用重庆和上海的方案作为评价参考。由于存在免征面积,两地政策实质就是对二套及以上住房征税。对于二套住房,重庆对房价在市场均价3倍以下的住房按税率0.5%征税,房价为市场均价3~4倍的按税率1%征税,在问卷中将上述两种情形分别称为重庆方案1和重庆方案2。上海按照房屋市场均价2倍为分界点,2倍以下税率为0.4%,2倍以上税率为0.6%,问卷中分别简称上述两种情形为上海方案1和上海方案2。调查中民众对上述四种方案分别进行评分。观察表4不难发现税率对于民众而言是较为敏感的因素,当税率提高后民众对于其合理性的评价均会降低,而负面的评价就会上升。

5.民众对房产税的受益期许

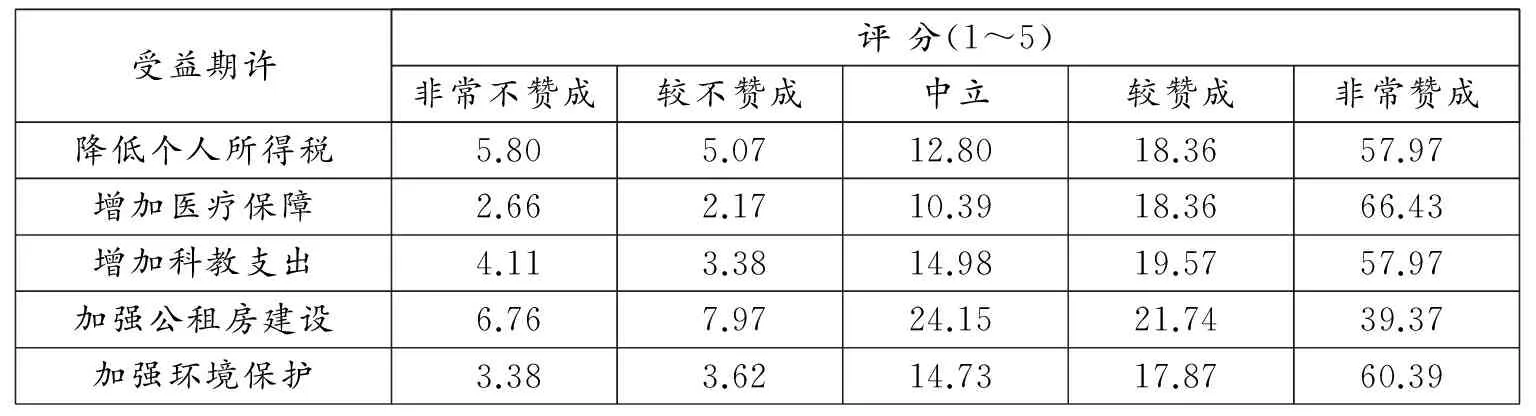

目前中国的房产税还不是直接受益税,纳税人的受益性都是间接的。上海和重庆在征收房产税时政府都承诺将征收的房产税用于公租房建设。本次调查向被访者征询房产税应当优先使用的领域作为其受益的期许。从表5可以看到,相比于公租房建设,医疗、环境保护、降低个人所得税的呼声更高。由此相关部门在拟定房产税时应当将民生期待改善的热点作为纳税受益的着力点,这样才能得到广大纳税人的理解和支持。

表5被访者对征收房产税后的受益期许单位:%

受益期许评分(1~5)非常不赞成较不赞成中立较赞成非常赞成降低个人所得税5.805.0712.8018.3657.97增加医疗保障2.662.1710.3918.3666.43增加科教支出4.113.3814.9819.5757.97加强公租房建设6.767.9724.1521.7439.37加强环境保护3.383.6214.7317.8760.39

6.民众对多套住房的经济选择

征收房产税后民众保有多套住房的成本大为提高。民众对第一套房以外的住房必须在持有、出租和出售间做出现实选择。观察表6可以看到,重庆方案下税率由0.5%提高到1%,民众选择出售的比例由26.81%提高到48.07%,选择持有的比例由23.19%降到13.53%。上海方案下税率由0.4%提高到0.6%,民众选择出售的比例提高了10%,而选择持有的则下降了近14%。这进一步说明民众对税率的敏感性,也符合征收房产税房价会下降的政策预期。

表6 拟定税收方案下受访者对多套住房的经济选择 单位:%

三、民众对征收房产税态度的模糊综合评价

如前文所述,民众对于征收房产税的态度属于“矛盾态度”,即民众对其评价既有消极的一面,也有积极的一面。因此,评定被访者对于房产税的态度难以用“赞同”或“不赞同”一言以蔽之。由于民众对房产税的态度具有概念边界模糊性、不确定性的特点,其测评就需要有适宜的方法与之匹配。模糊综合评价方法是以模糊数学为基础,应用模糊关系合成的原理,将一些边界不清、不易定量的因素定量化,从多个因素对被评价事物隶属等级状况进行综合评价的一种方法。[6]模糊综合评价过程实质上是从因素集U到评语集V的一个模糊变换过程。每输入一组因素的权重向量W,就可以得到一组相应的评判结果B。结合问卷中的调研数据,应用模糊综合评价方法对民众对房产税的态度测评如下。

1.确定模糊综合评价因素集及其权重

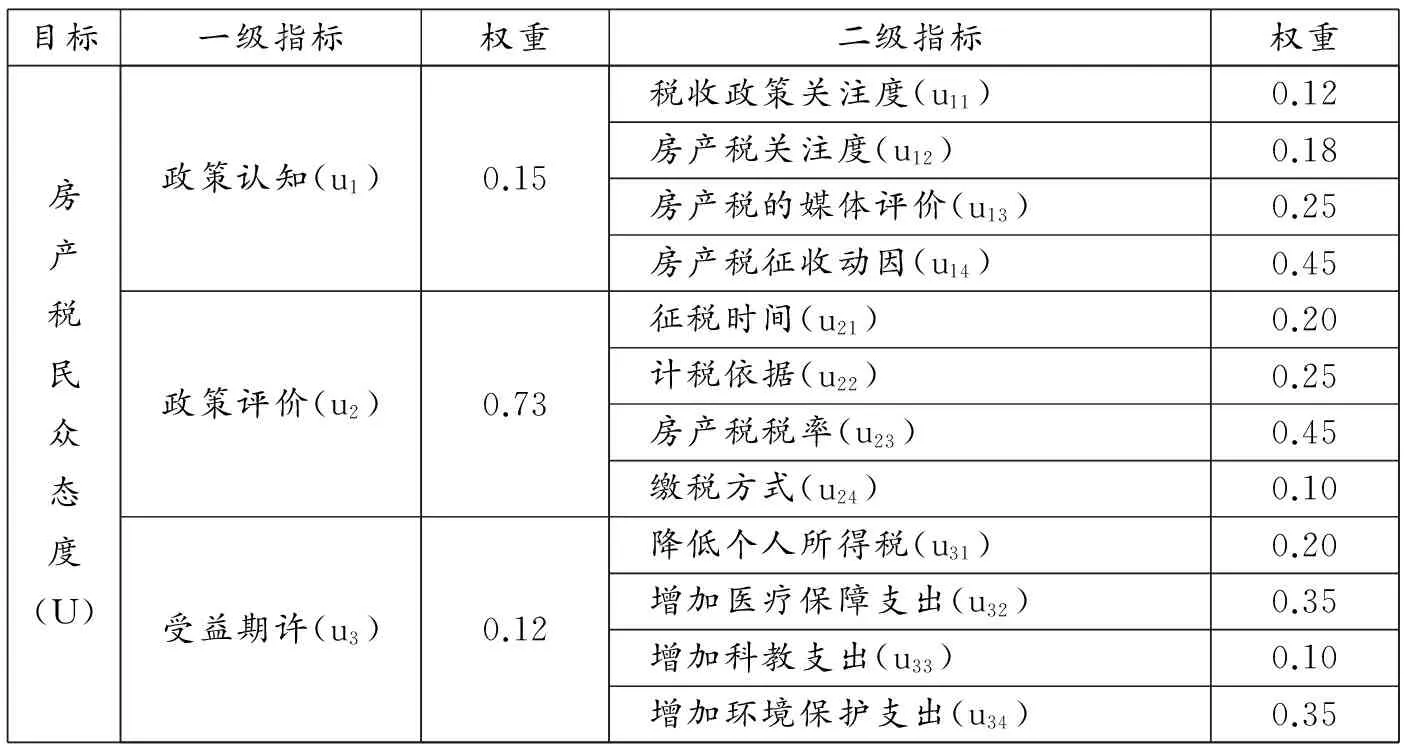

因素集,又称指标集,用来表示对被评判事物从哪些方面进行评判描述。通常设U={u1,u2,…,um}来刻画被评价对象的m个因素(评价指标),其中U称之为第一级评价因素。第一级评价因素可以设置下属的第二级评价因素,即Ui={ui1,ui2,…,uim} (i≠j,i,j=1,2,…,s)。由迈尔斯的ABC模型以及房产税的受益性特点,将民众对房产税的态度的评价因素归类为:政策认知、政策评价和受益期许。政策认知具有抽象性,受到内在认知水平和外在信息的双重影响,因此选择税收政策关注度、房产税媒体评价和征收房产税动因评价作为综合评价因素。对照上文可知,政策评价和受益期许均选择了最密切关联的问题作为评价因素。指标体系及权重W如表7所示,其中指标的权重采用专家打分法。

表7 民众对房产税态度的评价指标及权重

2.建立综合评价的评语集

评语集实际上是对被评价事物变化区间的一个划分。通常设V={v1,v2,…,vn}为刻画每一因素所处的状态的n种评价等级。在本研究中采用了5个等级的评语,即V={非常不赞同,比较不赞同,中立,比较赞同,非常赞同}。评语同问卷中相关问题评分结论一致,评分越高表示被访者对房产税的评价越积极,反之则其评价是消极的。为方便隶属度的判定,将房产税民众态度的评价等级换算成分值,如表8所示。

表8 模糊综合评价等级参考值

3.建立模糊隶属关系矩阵

设第i个因素的单因素模型评价集为ri=(ri1,ri2,…,rim)(i=1,2,…,n) ,其中rij表示第i个因素对第j个评语的隶属度,一般满足∑rij=1。n个模糊向量r1,r2,…,rn构成从U到V的模糊关系,得到模糊矩阵:

本例的模糊隶属关系矩阵就是根据问卷评分所得,结果如下:

4.分层次模糊综合评价

当评价因素或指标数量较大时,可以采用多层次综合评判方法,其基本原理是先进行低层次各因素的综合评价,其评价结果再进行高一层次的综合评价。具体步骤如下:首先,对第二层次每个Ui的m个因素进行综合评价,得到综合评价向量Bi,Bi=WUi∘ R=(B1,B2,…,Bm) ,其中“ ∘ ”表示广义模糊合成运算。其次,进行第一层次各子集的综合评价。将子集Ui当作一个因素,第二层次综合评价向量Bi作为Ui的单因素评价,得到综合评价矩阵为R′=(B1,B2,…,Bm)T,因此,总的综合评价向量为:

在实际问题中,根据问题的性质和特点选择不同的算子用于模糊集W和模糊关系集R的合成运算。本例中选择了主因素突出型算子(∧,∨),即:

在进行模糊评价时,征税时间、计税依据、税率、缴税方式都有多种选择,以征税时间在3~5年、计税依据按套征收、税率为重庆方案1的0.5%、 缴税方式为单位代缴为例,模糊运算并归一化处理的结果为:

B=WU∘ R′=(0.0379,0.2683,0.5082,0.1482,0.0368)

模糊运算结果表明在上述条件下,中立的隶属度为0.5082,按照最大隶属度原则,民众对重庆方案1的态度为中立。由于税率是个非常关键的因素,民众对房产税的态度可能因此而发生变化。为对比四种税率下民众态度的变化,分别将相应的评价数据做模糊综合评价,得到四种税率下民众态度的模糊综合评价结果,见表9。

表9 不同税率下模糊综合评价结果对比

观察表9不难发现,当税率提高后,民众对其评价的各级评语的隶属度值发生了明显的变化,中立、比较赞成和非常赞成的隶属度值都相应地降低,而比较不赞成和非常不赞成的隶属度都大大提高。上述四种税率下按照隶属度最大原则判断,民众的态度都是中立。为避免因最大值最小值产生的误差,此处采用评价集的等级中值,数据引入评价等级列向量r=(15,40,60,80,95)。由S=B·r得到模糊综合评价分值如表10所示。

表10 不同税率下模糊综合评价得分

观察表10可知,在四种不同税率方案下,民众对于征收房产税的态度状况分别隶属于“中立、比较不赞成、中立、中立”,故我们可以认为民众对于征收房产税的态度是中立或偏不赞成的。

四、结论及政策建议

本文尝试将房产税政策作为一项公共政策进行前期调研,实质性地将公共财政理论运用于税收政策研究实践,通过问卷调研分析了民众对房产税的“公共民意”,力图为避免以往政府在政策制定中占主导地位、公共政策执行效果不理想的问题探求思路。全文总结如下。

第一,房产税作为一项公共政策应当充分吸纳民意。模糊综合评价结果表明民众对开征房产税持中立态度居多,且当税率相对较高时其态度有偏向消极的倾向。调研数据表明民众对房产税政策的速度和强度都较敏感,对3~5年内征收房产税有一定的心理预期,税率在1%以内较为适宜。如果征收房产税则增加居民持有住房的成本,民众选择将二套及以上住房出租和出售的比例就会大大提高,这同政府抑制房价、打击房地产投资过热的目的相吻合。

第二,税率是房产税的核心,也是民众对房产税最为敏感的部分,调研也表明民众的态度随税率的高低有较大的变化。我国现阶段房产税税率还不能同国外1%~3%的税率相对比,较高的税率会迫使部分民众出售房屋,这对于目前低迷的房市将产生一定的冲击。因此制定房产税的税率务必要进行充分的民意调查,在考虑本地区居民收入水平、经济承受能力、市场效应等多方面因素的基础上,从宏观和微观两个层面综合考虑。

第三,房产税的政策一定要突出“受益性”。无论是公共财政理论还是调研实践都说明强化房产税的受益属性有利于民众接纳房产税。政府应当以房产税为契机,回应民众对于公共产品和服务呼声最高、最激烈的需求,这样也有利于政府塑造一个职能转变、去市场职能、聚焦社会职能的政府形象。受益性的着力点具体体现在民生需求的哪些方面,仍然需要探讨和调研。

第四,本文的创新之处在于将房产税作为一项公共政策进行前期调研,并运用模糊综合评价方法对民众的态度进行评价。事实上,征询民意在我国仍处于探索阶段,而房产税民意的征询则更需要综合财政学、社会心理学、统计学等多个学科的知识做支撑,本文在这些方面还存在一定的不足,仅希望此次调研工作起到抛砖引玉的作用。问卷中的相关指标和量表可以进一步完善,可以作为政府部门研制房产税方案时征询民意的参考。

总之,吸纳民意有利于提高政策的认同度与合法性。房产税的民众意见一次调研是不能解决所有问题的,只有将房产税政策同民众意见反复酝酿,经过多轮的调研、修订、再调研、最终完善成熟的过程,房产税的政策才能最大程度地降低政策风险,实现软着陆。

[1]黄璟莉.国外房产税的征收经验及对我国的启示[J].财政研究,2013,(2):66-71.

[2]石子印.我国房产税:属性与功能定位[J].经济问题探索,2013,(6):16-20.

[3]张玉.民意调查中真实性“公共民意”获取的方法论路径[J].社会科学,2011,(11):22-30.

[4]张林.矛盾态度对个体信息加工的影响:外显与内隐层面的比较[J].心理科学,2013,(4):787-791.

[5]张红涛.态度与行为关系研究现状及发展趋势[J].心理科学进展,2007,15(1):163-168.

[6]杜栋.现代综合评价方法与案例精选[M].北京:清华大学出版社,2005.