内部控制、财务绩效对企业社会责任的影响

——基于A股上市公司的经验分析

2015-03-13王海兵

王海兵,刘 莎,韩 彬

(1.重庆理工大学 财会研究与开发中心,重庆 400054; 2.重庆理工大学 会计学院,重庆 400054)

一、研究背景

随着食品安全、汽车“补丁式”召回事件的频现,近年来,企业社会责任缺失现象越来越受到社会各界的关注。从上世纪50年代到当下这个“以人为本”的法治社会,企业社会责任已逐步被各界广泛认同与推崇,有关企业社会责任的研究也从其内涵探索等理论研究扩展到对企业绩效、企业价值等实务领域的研究。2006年1月开始施行的《中华人民共和国公司法》第5条明确指出企业必须承担社会责任,这为企业承担社会责任赋予了法律层面的强制性。同时SA8000、ISO9000、ISO14000等国际化标准和体系的采用更是标志着我国要求企业承担社会责任的明确态度。

企业社会责任的缺失不仅是管理层社会责任意识薄弱的表现,还暴露了企业内部控制存在重大缺陷。企业内部控制缺乏系统性与有效性将导致企业社会责任从文化塑造、制度建设到行为落实等方面都缺乏有效的监督和制约。2002年SOX法案颁布后,我国陆续出台了一系列内部控制相关规定,如2006年发布的《上海证券交易所上市公司内部控制指引》和《深圳证券交易所上市公司内部控制指引》,2010年五部委联合印发的《企业内部控制应用指引第4号——社会责任》更是从六个方面对企业社会责任的承担做出了详细指引,为企业运用内部控制管控社会责任风险、促进社会责任履行提供了制度范本。

践行企业社会责任不仅需要经济动力来改变高管的态度与取向,还需要经济实力来落实社会责任行为。2008年国家电网为汶川地震捐款2.1亿元、恒大地产集团出资3000万与中国扶贫基金会启动助困行动,尽管高额的捐款数额不能全面衡量一个企业的社会责任承担水平,但却可以反映出经济实力在企业社会责任承担中起到的重要保障作用。本文研究内部控制、财务绩效对企业社会责任的影响,旨在打开企业社会责任实现机理的黑匣,促进企业加强内部控制建设、提升财务绩效、构建社会责任内部控制体系,进而提高社会责任承担水平。

二、文献回顾

企业履行社会责任是企业和社会持续发展的共同内在需求,随着企业社会责任运动的兴起,社会责任与企业的结合度日益紧密。现有研究成果中已有丰富的企业社会责任相关文献,且多围绕其与内部控制、企业绩效两者之间的相互关系展开。

(一)内部控制与企业社会责任的相关研究

内部控制与企业社会责任之间的相互作用是企业运营井然有序的必备条件,一方面,内部控制是社会责任在企业战略制定与生产运营中得到贯彻执行的重要保障手段[1];另一方面,企业承担社会责任不仅可以降低经理人的代理行为、改善内部控制环境、赢得高水平的员工满意度和内部控制质量[2],还能改善审计师对内部控制有效性的看法,增强投资者信任度。李志斌[3]基于社会责任视角考察了内部控制的溢出效应,研究表明内部控制对企业社会责任的履行有着显著的正向作用。传统的企业内部控制以股东为权利轴心、员工为责任边界,对利益相关者权益的漠视,容易造成企业内部冲突和控制危机。[4]因此,企业应通过建立完善的社会责任内部控制制度来规范企业的社会责任决策、执行和处理流程[5],并施行全员参与、全面覆盖、全程融合的企业社会责任与内部控制互动路径[6],规避企业社会责任风险、实现企业的“守约”与“增值”。

(二)企业绩效与企业社会责任的相关研究

国外关于企业社会责任与企业绩效的研究较早也较为丰富,如Hillman与Keim[7]通过实证方法验证了企业社会绩效与经济绩效之间的显著正向关系。张兆国、靳小翠[8]认为企业社会责任与企业绩效在空间上相互影响,且这种相互影响在时间上具有滞后性。企业承担社会责任将削弱其短期的获利能力,但从长期发展的角度看,这种行为不仅不会降低企业价值[9],反而能提高企业利润、竞争力以及成长能力。[10]因此,企业应把社会责任纳入长期发展的战略中,将对社会责任和企业目标的战略管理工作有机结合,从社会责任实践各个管理环节实现对企业战略目标的有效保障。[11]

(三)内部控制与企业绩效的相关研究

内部控制的建立和完善对企业绩效、价值的提高有显著的积极作用。[12]内部控制水平越高的企业,其盈余质量就越好,财务绩效水平也就更趋向优秀[13];相反,内部控制缺陷的披露,会增大企业股票市价下降的风险,影响企业绩效。[14,15]由此看见,内部控制效率的高低是影响企业经营业绩的重要因素。此外,内部控制信息透明度以及内部控制信息披露质量也与企业绩效存在着显著正向关系。[16]

综上所述,内部控制、社会责任、企业绩效两两之间都存在相关性,内部控制在提高企业社会责任承担水平与提高企业绩效方面有着重要的积极作用。然而,现有文献对三者关系的整合研究较少,未能充分揭示三者之间的相互作用机理。田利军[17]的研究表明,内部控制水平与企业绩效存在显著的正相关关系,大多数社会责任变量对财务绩效具有正向影响作用,但存在时间上的滞后性,社会责任能够显著地解释内部控制的变化,在内部控制和企业绩效间起到部分中介作用,该观点为本文的研究提供了思路。本文拟进一步通过实证方法检验内部控制与企业绩效对企业社会责任是否产生协同影响,研究企业社会责任内部控制的内在实现机理,旨在促进企业加强内部控制建设、提升财务绩效、构建我国企业社会责任内部控制体系,进而提高社会责任承担水平。

三、理论分析与研究假设

关于企业社会责任的研究,核心的问题是弄明白“企业为谁承担责任”。价值导向下的企业社会责任“内生嵌入”突破了公司治理中的传统代理关系。[18]现有研究成果表明,企业社会责任的承担与企业利润、竞争力以及成长性之间都有着显著的正向关系[2],并能够促进企业长期价值的创造。[9,19]当企业增值得到了保障,股东利益以及经理人报酬也就相应地有了着落。因而企业社会责任的履行实质上是对所有利益相关者履行其负有的信托责任。[20]企业在生产经营时不能仅单纯地重视财务绩效的表现,还应对社会绩效给予足够关注。因此,企业应采用人本财务管理在对经济价值进行有效管理、促进其持续增长的同时,重视通过财务手段维护和提高社会价值和生态价值。[21]

(一)财务绩效与企业社会责任

财务绩效与企业社会责任在时间与空间上都存在着相互作用[8],闲置资源理论(Slack Resource Theory)为我们理清这种复杂关系提供了思路。闲置资源理论或可利用资金假说(Available Funds Hypothesis)认为,企业的社会责任表现取决于企业可利用的财务资源,绩效越好的企业则拥有越多的闲置资源去支持与投资社会责任活动。[22]换言之,当企业因主营业务增长而需要大量资金时,将无法满足社会责任承担的资金供给。[23]另一方面,当企业财务绩效表现良好时,股东就会持更加乐观的态度来对待社会责任投资,同时经理人也会因良好的财务绩效获得丰厚的薪酬回报,进而更加努力地为更多利益相关者(社会委托人)服务;此外,财务绩效良好的企业也就更有能力去承担因披露企业社会责任信息而花费的成本和伴随信息披露产生的潜在风险。[24]企业承担社会责任的行为是被动意愿与主动意愿交互影响下的产物。一方面,企业通过承担社会责任能够在长期内提升企业获得重要资源的能力[25],为企业创造竞争优势。因此,财务绩效良好的上市公司为了在长期内保持竞争优势,存在主动承担社会责任的动机。另一方面,上市公司作为公众公司,是行业的“形象代言人”,承载着社会的厚望。[26]制度环境中的强制性与规范性压力能够驱动管理者参与社会责任行动与决策。[27]绩效越好的企业往往受到更多的来自企业外部的关注和监督,不论是来自社会的负面舆论还是来自法律的赔偿、罚款等都将给企业的生存发展带来巨大的创伤,因此绩效较好的企业并不愿为节约少量资源而将自身陷于巨大的社会责任风险中。综上所述,财务绩效好的上市公司有更优越的物质基础承担社会责任,同时无论主动还是被动,其承担企业社会责任意愿都更为强烈。基于此,本文提出如下假设:

H1:财务绩效能够促进企业社会责任的承担。

(二)内部控制与企业社会责任

内部控制作为一种能够降低内部交易成本的企业资源[28],能有效促进企业社会责任的实践操作和规范管理。监督、控制企业合理履行社会责任情况,维护和平衡利益相关者的合法权益,是现代企业内部控制的重要职能。[4]当企业内部控制关注社会责任以及利益相关者权益时,就能进行有效的社会责任风险管控、降低经营风险和财务风险并推动企业战略目标的实现。因此,企业有必要通过构建战略性社会责任内部控制来规范企业的合规经营,利用全体员工对社会责任文化的接纳与执行真正实现企业与社会的共同发展。此外,内部控制缺失的企业,其财务绩效以及长期发展的能力通常会处于一个较低的水平。企业的闲置资源或留存收益会被首先用于企业内部控制系统的完善以及市场营销等能给企业带来短期利益的各个方面而非社会责任投资,因此低质量的内部控制不仅会降低企业绩效,还会阻碍社会责任的承担。相反,拥有高质量内部控制的企业更能保证其盈余管理的质量以及财务绩效的真实性,更能营造出一个诚信、可靠的投资环境与工作环境来增强企业的股东、员工、顾客忠诚度,更能促使企业通过社会各界的积极响应提升企业绩效进而提高对社会责任履行行为的保障。基于此,本文提出以下假设:

H2:内部控制能够促进企业社会责任承担。

H3:内部控制较好的上市公司其财务绩效更能促进企业社会责任的承担。

四、研究设计

(一)样本与数据

本文选择2009~2013年间5个年度沪深两市A股主板上市公司作为研究对象,并根据以下原则进行数据筛选程序:(1)剔除所有ST公司样本。(2)剔除金融保险类公司样本。由于金融保险类公司与非金融保险类公司差异较大,故将其剔除。(3)剔除财务数据异常及指标值缺失的观测样本。最后共得到5880个样本观测值。本文所涉及的公司财务数据来源于国泰安数据库(CSMAR),内部控制指数来源于迪博内部控制与风险管理数据库(DIB),在进行交互影响分析前对相关变量进行了标准化处理,并利用Stata12.0进行统计分析。

(二)变量定义

1.企业社会责任。国外对于企业社会责任的衡量多采用声誉指数法(Reputation Index)如Bannon与Preston(1997)、KLD指数(the KLD Index)、TRI法(the Toxics Release Inventory)和公司慈善法(Corporate Philanthropy)等来衡量企业社会责任的表现,而我国研究者则更多采用内容分析法、问卷调查等来构建社会责任衡量指标,如陈玉清(2005)、田利军(2012)等。由于我国尚没有KLD数据库以及TRI与公司慈善法存在难以全面衡量企业社会责任等缺陷[29],本文借鉴陈丽蓉等(2015)[30]的研究,以上海证券交易所2008年发布的《关于加强上市公司社会责任承担工作的通知》中定义的每股社会贡献值作为企业社会责任承担水平的替代变量,数值越大,则企业社会责任承担水平越高。具体定义公式如下:每股社会贡献值=(净利润+所得税费用+营业税金及附加+支付给职工以及为职工支付的现金+本期应付职工薪酬-上期应付职工薪酬+财务费用+捐赠-排污费及清理费)/期初和期末总股数的平均值。

2.内部控制。国内衡量企业内部控制质量的方法有很多,如问卷调查法、基于内部控制目标评价的指标构建方法。为体现内部控制质量水平的高低并进行分组检验,本文采用“迪博·中国上市公司内部控制指数”来衡量企业内部控制水平。

3.财务绩效。在衡量企业财务绩效时不同的学者会选用不同的指标,本文选择能够反映企业总体获利能力的ROA指标作为财务绩效的替代变量。

4.控制变量。已有文献的研究结果表明,企业规模、产权性质、成长性与财务风险等都能够对企业社会责任的承担产生影响。规模越大的企业越能掌握更多的影响社会关系的相关资源[31],且社会关注度也相应较高,因此,此类企业将更加重视社会责任的承担。同时,大规模的企业承担着更大的政治成本,因而倾向于承担更多的社会责任并披露相关信息。[32]此外,成长性越好的企业或者国有企业更易受到社会各界的关注,所承受的社会责任风险则越大,因而越愿意承担社会责任。公司治理环境也是影响企业社会责任承担的一个重要因素,国内外研究中已有文献表明股权集中度、独立董事比例以及两职分离情况会影响企业承担社会责任。因此,本文选取以上变量作为控制变量。所有变量定义如下:

表1 变量定义表

(三)模型设计

根据前文的分析,设置以下3个基本模型来验证提出的假设:

模型1:

CSR=α0+α1ROA+α2SIZE+α3GROWTH+α4RISK+α5SOE+α6CON+α7DD+α8DUAL+ΣYEAR+ε

模型2:

CSR=β0+β1ROA+β2IC+β3SIZE+β4GROWTH+β5RISK+β6SOE+β7CON+β8DD+β9DUAL+ΣYEAR+ε

模型3:

CSR=γ0+γ1ROA+γ2IC+γ3ROA×IC+γ4SIZE+γ5GROWTH+γ6RISK+γ7SOE+γ8CON+γ9DD+γ10DUAL+ΣYEAR+ε

模型1考察的是财务绩效对企业社会责任承担水平的影响,用来检验假设1;模型2 考察内部控制对企业社会责任承担水平的影响,并考察加入内部控制变量后,对财务绩效与企业社会责任相关关系的影响,用来检验假设2;模型3在模型2 的基础上加入内部控制与财务绩效的交乘项,考察内部控制在财务绩效影响企业社会责任过程中起到的调节作用,用来检验假设3。

五、实证分析

(一)描述性统计

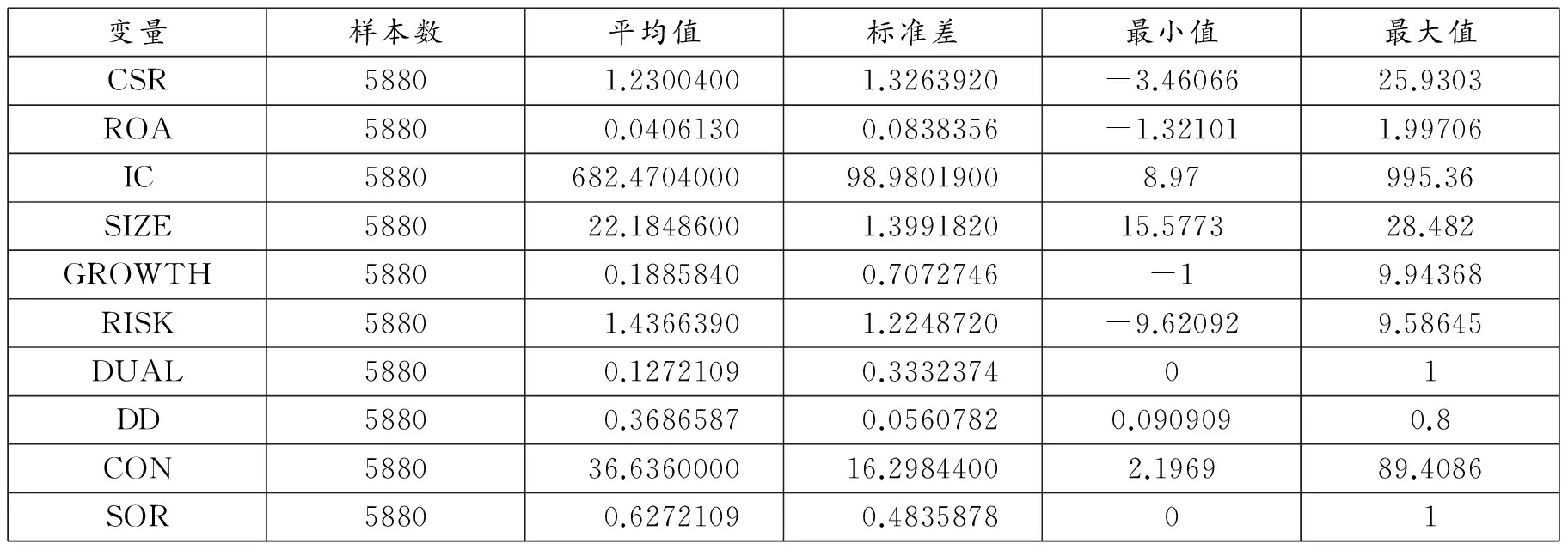

表2显示了全样本主要变量的统计结果。2009~2013年间,样本公司CSR的均值为1.230,且最小值为-3.460、最大值为25.930,说明我国上市公司企业社会责任承担情况差距较大,且总体上我国企业社会责任的履行还处于一个较低的水平;ROA的均值为0.040,标准差为0.084,说明样本的总资产收益率不存在较大差异;IC的均值为682.470,且最小值为8.97、最大值为995.36,说明我国上市公司间的内部控制程度存在着较大差异。

表2 变量描述性统计

表3显示了独立样本T检验结果。本文利用内部控制指数均值将样本分为低质量内部控制组与高质量内部控制组。从检验结果可知,两组间的主要变量CSR与ROA存在着显著差异,且高质量内部控制组两者的系数均明显大于低质量内部控制组,因此可以初步说明内部控制越好的企业其财务绩效以及企业社会责任承担水平越高。

表3 独立样本T检验

注:* p < 0.1, ** p < 0.05, *** p < 0.01。

(二)相关性分析

表4显示了各主要变量之间的相关分析结果。从表中可以看出ROA与CSR相关系数为0.381且在1%水平显著,初步说明财务绩效能促进企业承担社会责任;IC与CSR相关系数为0.394且在1%水平显著,初步说明内部控制能促进企业承担社会责任;值得注意的是,SIZE与IC相关系数为0.530且在1%水平显著,表明两者在一定程度上存在多重共线性,但是各变量方差膨胀因子的最大值均小于2,且平均数(MEAN VIF)为1.43。因此认为各变量之间不存在严重多重共线性问题。

表4 Pearson 相关分析结果

注:* p<0.1, ** p<0.05, *** p<0.01。

表5 多元回归结果

注:括号内为T值 ,* p<0.05, ** p<0.01, *** p<0.001;模型4、5为分组回归结果,其中模型4为低内部控制质量组,模型5为高内部控制质量组。

(三)回归分析

1.模型1回归结果显示(见表5),在控制其他变量的影响后,财务绩效与企业社会责任在0.1%水平下显著正相关,说明绩效越好的企业能有更多的资源去支持企业社会责任活动,因而社会责任承担水平越高,假设1得到验证。同时,我们可以发现,企业规模、成长性以及产权性质都显著正向影响企业承担社会责任,这与前文分析一致,即企业规模越大、成长性越好以及国有企业越易受到媒体与消费者的关注,从而更愿意承担社会责任。此外,独立董事比例与企业社会责任在0.1%水平下显著正相关,这与李志斌(2014)的研究结论一致。

2.模型2回归结果显示,内部控制与企业社会责任在0.1%水平下显著正相关,说明内部控制能够促进企业提高社会责任承担水平,假设2得到验证。同时我们可以发现在加入内部控制变量后,财务绩效与企业社会责任的显著性水平并没有改变,但是系数有所下降,说明内部控制能够对财务绩效与企业社会责任的相关关系产生一定的影响。

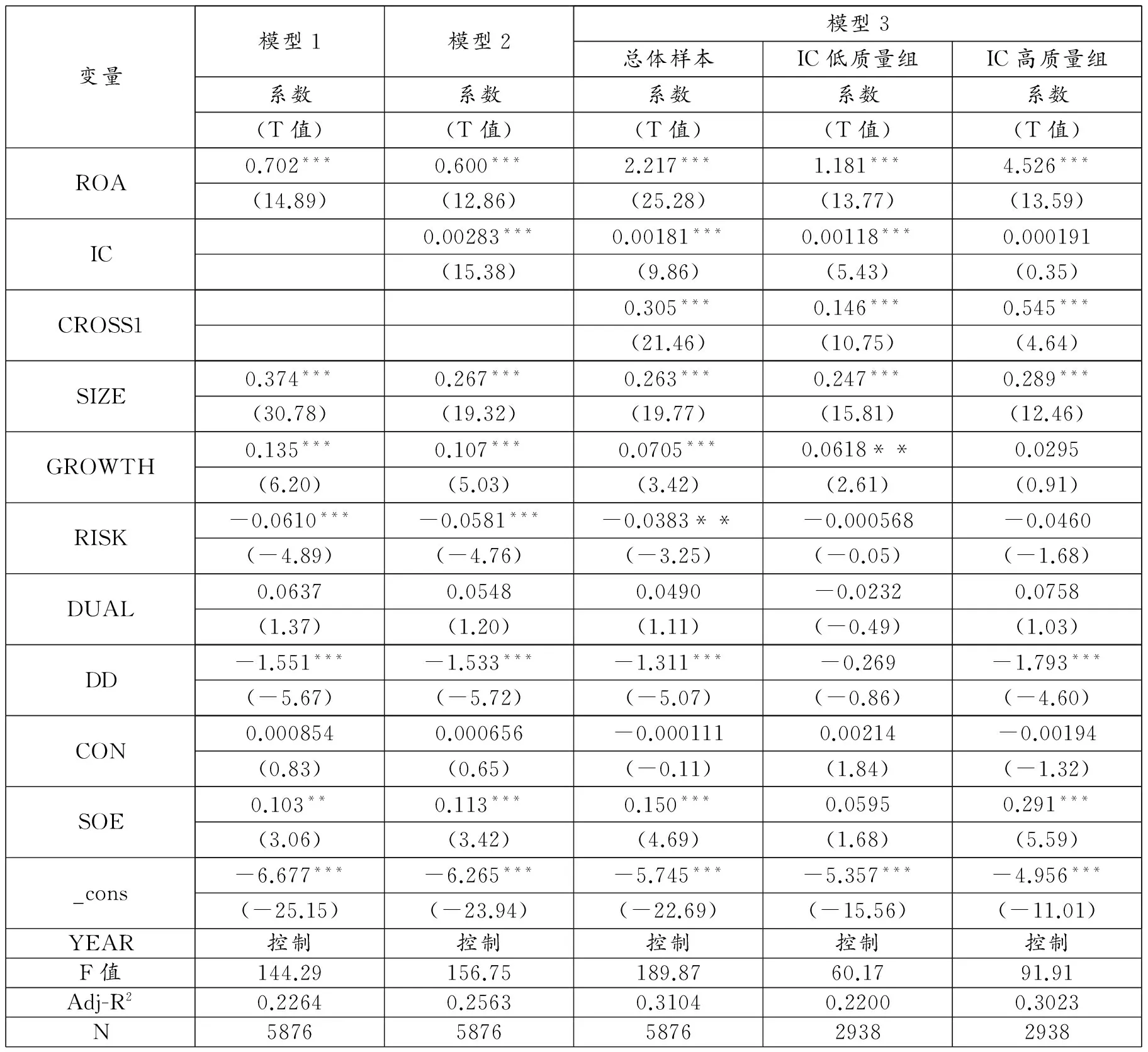

3.模型3加入了内部控制与财务绩效的交乘项(CROSS),为排除交乘项带来的多重共线性问题,本文分别对自变量与调节变量进行了标准化处理,然后再计算两者的交乘项。模型3中总体样本回归结果显示,财务绩效与内部控制的交乘项与企业社会责任在0.1%水平下显著正相关;同时相比于模型1,ROA的显著性水平虽没有变化但系数却明显变大(7.418>5.393),而IC的系数与模型2相比略微下降,因此可以得出结论:内部控制能够正向调节财务绩效对企业社会责任的影响效果。分组检验进一步验证了这一调节作用,从回归结果可以发现,高质量内部控制组CROSS与ROA的系数都明显大于低质量内部控制组(0.159>0.127,8.503>6.012),说明内部控制越好的企业其调节作用更加明显,更能与财务绩效一起促进企业提高社会责任承担水平,假设3得到验证。高质量内部控制组IC与CSR不显著,可能说明内部控制对企业社会责任的影响更多地是通过财务绩效来体现的,与假设3并不违背。

六、稳健性检验

表6 稳健性测试结果

注:括号内为T值 ,* p<0.05, ** p<0.01, *** p<0.001。

净资产收益率是衡量企业财务绩效的另一重要指标,为检验本文研究结论的可靠性,本文采用ROE替代ROA作为企业财务绩效的衡量指标,并采用内部控制指数中位数作为界限划分内部控制高、低质量组。根据上述方法进行样本筛选,最后得到5876个样本值。回归结果显示ROE、IC以及两者的交乘项CROSS1与CSR之间仍然存在显著正向关系,其他变量符号、显著性也基本不变。因此,本文研究结论总体而言是稳健的。

七、研究结论与启示

本文通过对2009~2013年沪深两市A股主板上市公司内部控制、财务绩效与企业社会责任关系的实证分析,得到以下研究结论:财务绩效与内部控制能够对企业社会责任的承担产生显著正向影响;内部控制能够正向调节财务绩效对企业社会责任的影响。进一步的分组检验发现,内部控制质量越高的企业,内部控制因素越能正向调节财务绩效对企业社会责任的正向影响,同时两者对企业社会责任承担形成的协同效应也更为凸显。原因在于,内部控制实质为一种以实现企业战略目标为主的内部控制过程[33],合理的内部控制目标以及有效的内部控制活动是企业实现阶段性经营规划以及持续发展战略规划的重要保障。一方面,内部控制质量越高的企业其绩效管理越容易得到落实,从而更易实现企业价值的增值;另一方面,内部控制不仅能通过促进财务绩效的增长为企业承担社会责任提供资金保障,还能对企业社会责任承担情况进行监督,有利于企业通过承担社会责任规避社会责任风险、保证合规经营以及树立企业形象、增强产品市场竞争力并推动企业的可持续发展。

从研究结论我们可以发现内部控制在提升企业绩效、提高企业社会责任承担水平中发挥的重要作用。为进一步响应政府号召、保护消费者权益、提高社会责任承担水平,企业有必要建立一个完善、有效的社会责任内部控制框架,利用内部控制基本职能保证企业正常的经营运作,同时嵌入“以人为本”的社会责任文化,引导企业在创造自身经营利润的同时创造更多的社会价值。此外,企业还应利用社会责任内部控制进行风险管控,保障企业的社会责任投资收益,并扩大媒体宣传力度,通过消费者对企业承担社会责任的积极响应提升企业绩效与企业价值。

[1]花双莲.企业社会责任内部控制理论研究[D].青岛:中国海洋大学, 2011.

[2]Jun Guo,H.Pinghsun.Corporate Social Responsibility and Internal Control Quality: Reducing Agency Costs by Engaging Employees[J/OL].[2012-03-28].http://ssrn.com/abstract=2030416.

[3]李志斌.内部控制、实际控制人性质与社会责任履行——来自中国上市公司的经验证据[J].经济经纬, 2014, 31(5):109-114.

[4]王海兵,伍中信,等.企业内部控制的人本解读与框架重构[J].会计研究,2011,(7):59-65.

[5]田超,干胜道.企业社会责任内部控制制度的研究[J].经济研究参考,2010,(49):36-39.

[6]王加灿,沈小袷.企业社会责任与内部控制:互动关系与优化路径研究[J].财会通讯,2012,(9):13-15.

[7]A.J.Hillman,G. D .Keim.Stakeholder Value,Stakeholder Management and Social Issue:What′s the Bottom Line[J].Strategic Management Journal,2001,(2):125-139.

[8]张兆国,靳小翠.企业社会责任与财务绩效之间的交互跨期影响实证研究[J].会计研究,2013,(8):32-39.

[9]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008,(10):150-160.

[10]田虹.企业社会责任与企业绩效的相关性——基于中国通信行业的经验数据[J].经济管理,2009,(1):72-80.

[11]许正良,刘娜.基于持续发展的企业社会责任与企业战略目标管理融合研究[J].中国工业经济,2008,(9):129-140.

[12]王凡林.IT治理、内部控制与公司绩效关系研究[J].财政研究,2012,(6):63-67.

[13]Prawitt D F, Smith J L, Wood D A. Internal Audit Quality and Earnings Management[J]. Accounting Review, 2008, 84(4):1255-1280.

[14]J.S. Whisenant, K. Raghunandan.Market Reactions to Disclosure of Reportable Events[J].Journal of Practice and Theory,2003,(3):181-194.

[15]J.Doyle,W.Ge,S. Mc Vay. Determinants of Weaknesses in Internal Control over Financial Reporting and the Implications for Earnings Quality[J].Journal of Accounting and Economics,2006,(5):193-223.

[16]黄新建, 刘星.内部控制信息透明度与公司绩效的实证研究——来自2006~2008年沪市制造业公司的经验证据[J].软科学, 2010, 24(3):109-112.

[17]田利军.社会责任、内部控制与企业绩效——来自民航运输业的证据[J].中国注册会计,2012,(12):48-55.

[18]高汉祥.公司治理与社会责任:被动回应还是主动嵌入? [J].会计研究,2012,(4):58-64.

[19]李正.企业社会责任与公司价值的相关性研究——来自沪市上市公司的经验数据[J].中国工业经济,2006,(2):77-83.

[20]曾江洪,雷黎涛.契约途径下的企业社会责任和社会资本关系[J].财经科学,2011,(8):53-60.

[21]王海兵.人本财务研究[M].上海:立信会计出版社,2012.

[22]李叶,赵洪进.商业银行的社会责任与财务绩效研究[J].金融经济,2013,(24):79-81.

[23]高敬忠,周晓苏.经营业绩、终极控制人性质与企业社会责任履行度[J].财经论丛,2008,(11):63-69.

[24]Belkaoui A., Karpik P.G.. Determinants of the Corporate Decision to Disclose Social Information [J]. Accounting,Auditing,and Accountability Journal,1998,(2):36-52.

[25]McWilliams A., Siegel D..Corporate Social Responsibility and Financial Performance: Correlation or Mis-specification? [J].Strategic Management Journal,2000,21:603-609.

[26]潘成林.我国上市公司社会责任信息披露制度实证研究[J].税务与经济,2013,(2):10-15.

[27]冯臻.从众还是合规:制度压力下的企业社会责任抉择[J].财经科学,2014,(4):82-90.

[28]林钟高,吴林.资源基础观、内部控制效率与企业成长[J].财经科学,2010,(9):49-55.

[29]杨熠,沈洪涛.我国公司社会责任与财务业绩关系的实证研究[J].暨南学报(哲学社会科学版),2008,(6):60-67.

[30]陈丽蓉,韩彬,杨兴龙.企业社会责任与高管变更交互影响研究[J].会计研究,2015,(8):57-65.

[31]Charles H.D.,Stephane T..The Corporate Social Performance-Financial Performance Link:Evidence from France [EB/OL].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=306599,2002-03-29.

[32]黄群慧.中国100强企业社会责任发展状况评价[J].中国工业经济,2009,(10):23-35.

[33]余榕.根植于内部控制审计的战略管理框架研究[J].审计研究,2013,(6):108-112.