现金流对境外上市企业投资行为的影响——以在美国和香港上市的公司为例

2015-03-12北京交通大学江筱莹

北京交通大学 江筱莹

这些年,越来越多的内地公司选择到美国或者香港进行上市。境外上市能够让投资者从外部获取更多的信息流,使公司在以较低的成本获得更多的外币资金,同时信贷成本和债券市场筹资成本也会降低。那么,究竟哪些因素在公司选择上市地点中产生了决定性的影响以及影响程度多少都值得我们深思。本文的样本是从2011年至2013年间在美国和香港上市的中国内地企业,数据回归结果所揭示的问题和解释应该是较为贴近目前市场的状况的。

1 理论分析

如果一个公司拥有优于其他公司的获得信息的途径,那么公司能够以较低的成本获得外部资金。在公司内部融资具有一定局限性时,公司则会进行外部融资。这时,公司内部的现金流与其投资额之间相关性并不显著。如果外部融资具有较大壁垒和阻碍,公司的投资额将会明显受到内部现金流的限制。Fazzari,Hubbard and Peterson(1988)进行了关于投资—现金流敏感性的实证检验,研究得出了符合信息不对称的结论。外部融资阻力大的样本组具有最显著的投资—现金流敏感性,说明公司投资会受到外部融资约束的影响。

他们的研究表明在控制了样本企业的增长潜力的影响后,对那些能够以相对较低的成本从外部获得融资的公司来说,投资额与现金流的相关性并不显著。

2 研究设计

2.1 样本选择和数据来源

本文将把所收集到的公司分组进行比较,由于2011年至2013年上市的公司中某些公司的财务报表缺失或者属于金融行业的,从回归分析的样本中去除掉。经过筛选选取在美国上市的中国公司样本共有91家,在香港上市的中国公司共有20家。本文数据来源于国泰安数据库。对于现金流影响的假设是:相对美国来说,中国内地企业在香港上市能够获得更多的外部融资额。

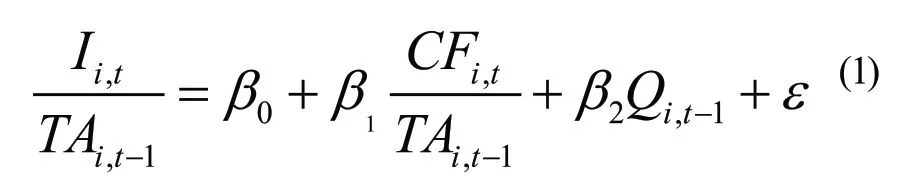

2.2 实证模型和研究变量

下面的是Fazzari,Hubbard和Peterson(1988)创建的模型见(1):

仇晓敏(2005)对Fazzari,Hubbard和Peterson的模型进行了一些修正。得出模型如下见式(2):

式(2)中,I变量是指上市当年公司在厂房和设备上的投资金额,而TA则是指公司上市前一年会计期末的总资产,用来控制公司规模对变量可能会产生的影响。SALE变量是公司上市前一年的营业收入净额,用来控制营业额对投资额的影响。CF变量是公司上市前一年的现金流(没有将折旧、贬值和非正常项目去除掉),用来表示流动性大的可用于投资的内部来源的资金量。CASH变量是公司上市前一年的现金及现金等价物。此外,托宾Q值由SG变量(销售增长率=本年营业额增长净额/上一年的营业额)来代替。因为大量的非流通股存在于中国股市中,很难计算出每个公司的真正市值。由于美国、香港等地的会计准则和会计制度的不同,各科目可能由于计算或者其他原因产生一些小区别,但是不影响本文对公司境外上市因素的影响研究。除了SG变量,所有的变量均被TA除。

式(3)中P是表示对上市地点不同对融资所产生的影响变量。该变量为1时,代表该公司在美国上市,该变量为0时,指的是该公司在香港上市。

3 实证结果与分析

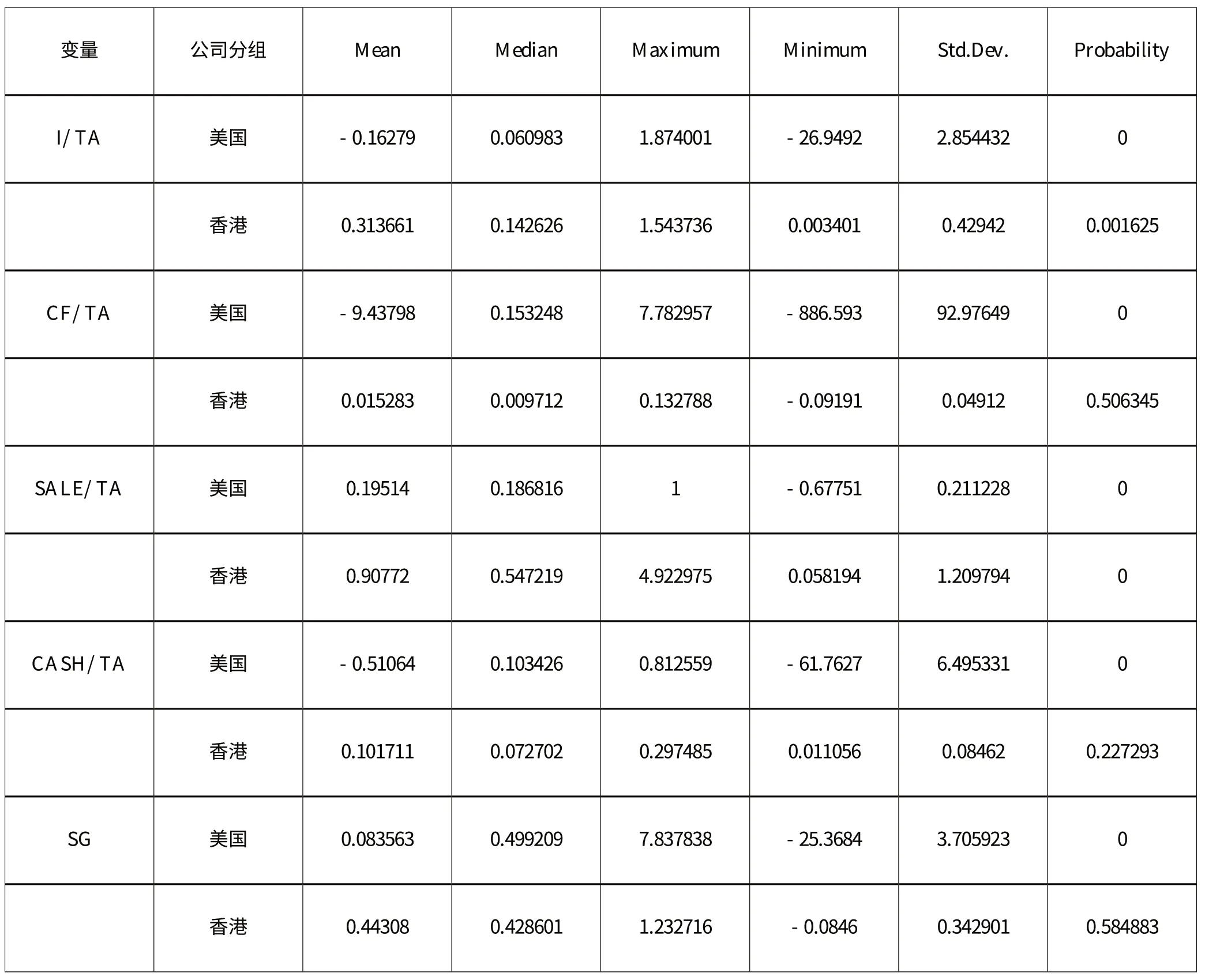

3.1 描述统计

由表1可以看出,港股组的在厂房设备上的投资额要高于美国,其中,港股组的投资额在总资产中所占有的比重为31.36%(按平均值计算),港股组明显的各变量都要高于美国,而美国的最大比重值1.874001却大于港股组的最大比重值1.543736。从数据的偏差性来看,港股组的方差值要远远小于美国的。港股组在平均值上依然大于美国,但是美国的最大值却依然大于港股组。美国数据的偏差性大于港股组。港股数据的营业收入净额的平均值、最高值以及数据偏差性都比美国的要高。除了大小两个极值外,港股的其他数据都要高出美国。高的销售增长率说明香港组公司拥有获得更多外部融资的机会。

3.2 多元回归结果分析

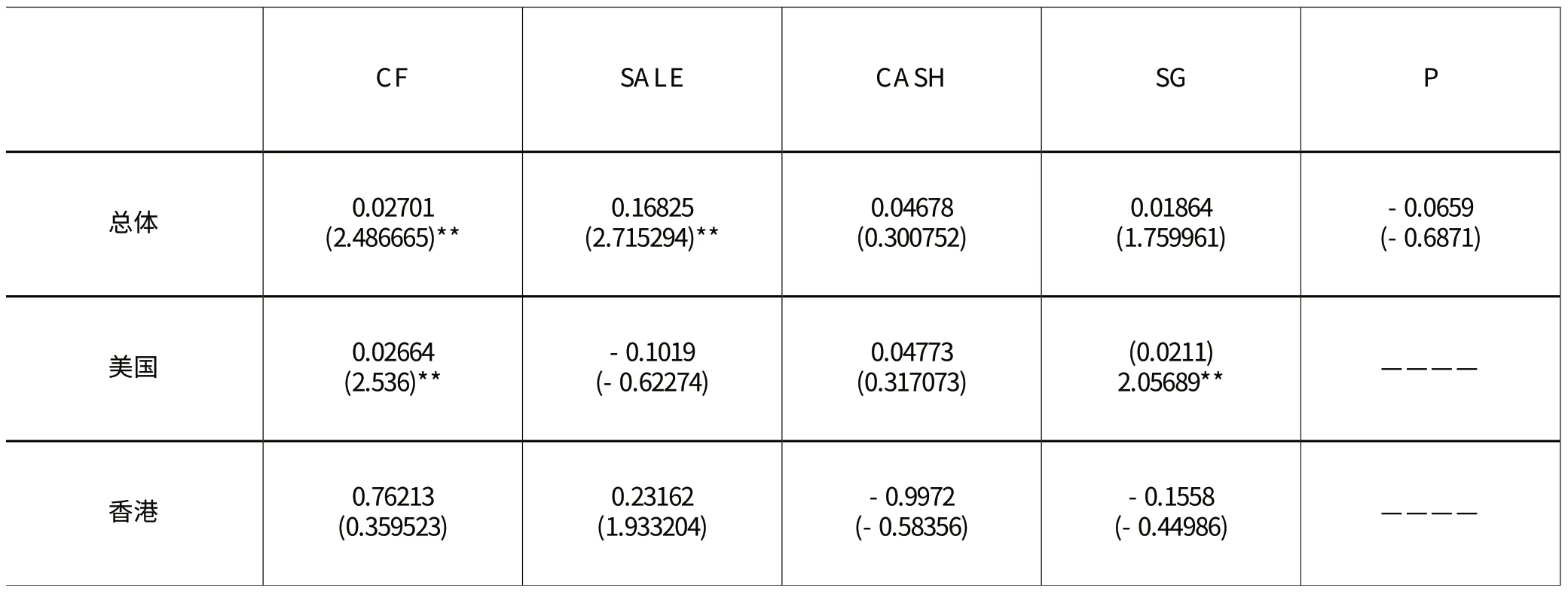

表2中某些变量在不同的组间对投资额产生的相关系数的方向是一致的,有的则是背道而驰。公司内部的现金流量在其中是最为一致的,现金及现金等价物和销售增长率只有在香港市场的数据中的相关系数发生方向的变化。可以看出,对于2个市场来说,地点的变化似乎对投资额的相关性是不一致的。在不同市场情况下,同样的变量会对同样的被解释变量有着不同的影响程度,有的变量是在3种条件下都有一致的显著性。有的变量甚至是基本没有影响,如营业收入和现金及现金等价物。

从表3可以看出,现金及现金等价物是在各组的差异比较中时没有太大关系的变量,基本上是在各组的差异比较中时没有影响的变量,而现金流、营业收入、销售增长率则是分别有着不同的相关性,对融资收入分别有着不同的影响。

4 结语

根据回归结果,内部现金流对香港组的投资额的影响并不显著,对美国组的影响较为显著,可以推出外部融资对香港组投资额影响更大,也就是说香港组可以从外部获得更多的融资。

表1 美国上市的公司组与香港上市的公司组的描述性统计

本文的回归结果显示与在美国上市的中国内地公司相比,在香港上市的中国内地公司所受的外部资金限制要小,这表明公司海外上市的目的和所预期的上市所带来的效应的实现在一定程度上与其所选择的上市地的上市交易所相关。相比美国,选择在香港上市可以为企业带来相对来说更多的外部融资。

由于中国内地资本市场规模并不能满足日益增长的企业上市数量,一些企业可能认为上市壁垒和成本太大,选择了海外证券市场。

表2 美国和香港两地上市的中国公司系数的比较

表3 模型修正后的显著性的对比

[1] 吴秀波.选择海外上市地点要注意什么[J].国际融资,2007(09).

[2] 仇晓敏.中国公司海外上市动机与上市地选择的研究[D].中国人民大学,2005.

[3] 付雅婷.对中国企业境外上市的研究——以在美国上市为例.商场现代化[J].2011(08).

[4] Fazzari,Steven.M.,R.Glenn Hubbardand.Investment-cash flow sensitivities are useful:A comment on Kaplanand Zingales Petersen.Quarterly Journal of Economics[J].2000.

[5] Fazzari,Steven.M.,R.Glenn Hubbardand,Bruce C.Petersen.Financing constraints and corporate investment. Brookings Paperson Economic Activity[M].1988.

[6] Kaplan, Steven N.and Liugi Zingales.Do investment-cash flow sensitivities provide useful measures of financing constraints?Quarterly Journal of Economics[J].1997.