发电企业社会责任成本分析研究

2015-03-11于金刚王秀月戴立新

于金刚 王秀月 戴立新

【摘 要】 随着企业公民理论的盛行,履行社会责任的理念与意识逐步渗入到企业生产经营过程中,而履行社会责任必然发生社会责任成本,且不同行业企业履行社会责任的受关注程度不同,其相应社会责任成本的发生亦不同。文章以发电企业为研究对象,结合发电企业特点,在分析国内外企业社会责任成本相关研究的基础上,明确了发电企业社会责任成本的定义和形态,并以此为基础,对其社会责任成本进行结构分析、度电成本分析、变动分析和弹性分析,增强了同行业间社会责任履行情况的可比性,满足了信息使用者的需求。

【关键词】 发电企业; 社会责任; 社会责任成本

中图分类号:F272 文献标识码:A 文章编号:1004-5937(2015)04-0092-05

一、引言

随着环境污染日益严重、矿难事故频繁发生、产品质量安全无保障等社会责任相关问题的频繁出现,社会公众对于企业社会责任的履行情况更为关注。企业履行社会责任必然发生社会责任成本,企业社会责任成本问题直接关系到企业从事社会责任活动的有效性和持续性,进而影响企业的日常生产和经营。在我国作为污染排放大户的发电企业,大部分都属于国有企业,其社会责任履行情况备受社会各界关注,而社会责任成本最能体现企业社会责任的实际履行情况,因此,对发电企业社会责任成本进行分析研究十分必要。

本文在分析国内外企业社会责任成本相关研究的基础上,结合发电企业特点,明确发电企业社会责任成本概念与形态,在此基础上根据企业各利益相关者的信息需求,对发电企业社会责任成本进行结构分析、度电成本分析、变动分析和弹性分析。

二、发电企业社会责任成本的概念

国内外学者对于企业社会责任内涵的研究较为深入,但目前尚未形成统一观点,学者们分别从各个视角对企业社会责任成本进行了定义,主要可分为两类:第一类观点从广义角度对企业社会责任成本进行定义,其涵盖了企业履行社会责任的所有支出,主要代表者是陈煦江;第二类观点从狭义角度对企业社会责任成本进行定义,其仅包括企业纠正其生产经营对社会产生负面影响而发生的费用支出,主要代表者是田钊平。

本文结合发电企业自身特点,运用利益相关者理论,将发电企业社会责任成本定义为:发电企业在追求自身经济利益的同时,因承担对股东、员工、政府、债权人、周边环境、消费者、供应商、社区等利益相关者的责任而实际发生的耗费支出。发电企业的社会责任成本是企业履行社会责任实际已经发生的成本支出,包括企业追求自身经济利益而产生的经营成本,法律和制度强制要求发电企业履行社会责任而发生的耗费,以及发电企业自愿履行社会责任产生的相关支出。

三、发电企业社会责任成本类别、层次与形态

(一)发电企业社会责任成本的分类

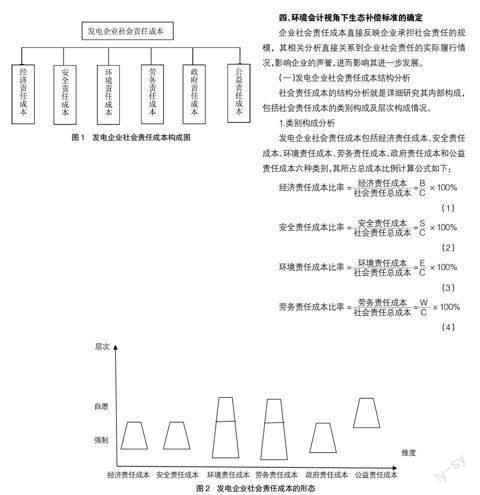

理论界关于企业社会责任成本分类的研究较多,这些研究多以社会责任成本的动因理论——社会责任理论为基础。其中陈煦江(2009)从成本的泛对象支出视角出发,结合企业社会责任成本的动因理论,将企业社会责任成本划分为经营责任成本、维权责任成本、环境责任成本和制度责任成本四类;李贺明从利益相关者的角度,将企业社会责任成本分为企业承担股东责任的成本、企业承担员工责任的成本、企业承担消费者责任的成本、企业承担环境责任的成本和企业承担其他利益相关者责任的成本。依据的企业社会责任成本分类标准不同,所形成的企业社会责任类别也就不同。目前常见的分类标准有企业社会责任支出的经济用途、企业的利益相关者、企业履行社会责任的内容等,这些分类标准在具体应用过程中要结合企业实际情况,考虑行业特点及要求。发电企业以其社会责任及社会责任成本的定义为出发点,综合考虑该行业安全性能要求高、环境污染严重等特点,从企业社会责任支出的经济用途视角将发电企业社会责任成本分为六类:经济责任成本、安全责任成本、环境责任成本、劳务责任成本、政府责任成本和公益责任成本,具体框架见图1。

(二)发电企业社会责任成本的分层

企业社会责任成本的动因理论是企业社会责任理论,其层次划分必然建立在企业社会责任层次理论的基础之上。美国学者阿奇·卡罗尔(1979)提出的“企业社会责任金字塔理论”将社会责任的组成部分按照从一般到优良的顺序,依次排列为经济责任、法律责任、伦理责任、慈善责任。企业社会责任成本就是履行相应社会责任发生的直接和间接支出,故其按照优先顺序依次排列为经济责任成本、法律责任成本、伦理责任成本、慈善责任成本。

结合社会责任层次理论和发电企业社会责任成本的定义,本文将发电企业社会责任成本分为强制责任成本、自愿责任成本两个层次。其中强制责任成本包括企业为维持其生存和发展而承担的社会责任成本、法律和制度要求企业承担的社会责任成本两部分;自愿责任成本则是发电企业实际发生的非日常经营和法律制度所需的履责支出。显然,发电企业履行社会责任过程中,必然优先考虑承担影响其生存和发展的强制责任,在此基础上,结合自身能力承担一定的自愿责任。

(三)发电企业社会责任成本的形态

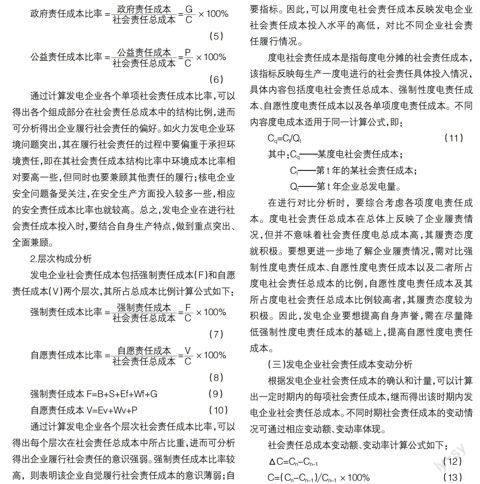

综上可知,发电企业社会责任成本包括经营责任成本、安全责任成本、环境责任成本、劳务责任成本、政府益责任成本和公益责任成本六类,个别类别的社会责任成本又具有强制责任和自愿责任两个层次,且层次之间呈现递进关系,如此便形成了如图2所示的发电企业社会责任成本构成关系,从而构造出发电企业社会责任成本的八种形态:经济责任成本、安全责任成本、环境强制责任成本、劳务强制责任成本、政府责任成本、公益责任成本、环境自愿责任成本和劳务自愿责任成本,其中经济责任成本、安全责任成本与政府责任成本均全部属于强制性成本范畴,公益责任成本则全部属于自愿性成本范畴。

四、环境会计视角下生态补偿标准的确定

企业社会责任成本直接反映企业承担社会责任的规模,其相关分析直接关系到企业社会责任的实际履行情况,影响企业的声誉,进而影响其进一步发展。

(一)发电企业社会责任成本结构分析

社会责任成本的结构分析就是详细研究其内部构成,包括社会责任成本的类别构成及层次构成情况。

1.类别构成分析

发电企业社会责任成本包括经济责任成本、安全责任成本、环境责任成本、劳务责任成本、政府责任成本和公益责任成本六种类别,其所占总成本比例计算公式如下:

通过计算发电企业各个单项社会责任成本比率,可以得出各个组成部分在社会责任总成本中的结构比例,进而可分析得出企业履行社会责任的偏好。如火力发电企业环境问题突出,其在履行社会责任的过程中要偏重于承担环境责任,即在其社会责任成本结构比率中环境成本比率相对要高一些,但同时也要兼顾其他责任的履行;核电企业安全问题备受关注,在安全生产方面投入较多一些,相应的安全责任成本比率也就较高。总之,发电企业在进行社会责任成本投入时,要结合自身生产特点,做到重点突出、全面兼顾。

2.层次构成分析

发电企业社会责任成本包括强制责任成本(F)和自愿责任成本(V)两个层次,其所占总成本比例计算公式如下:

通过计算发电企业各个层次社会责任成本比率,可以得出每个层次在社会责任总成本中所占比重,进而可分析得出企业履行社会责任的意识强弱。强制责任成本比率较高,则表明该企业自觉履行社会责任成本的意识薄弱;自愿责任成本比率较高,则表明该企业注重无形价值的提升,自觉承担社会责任意识较强。由于发电企业自愿责任的履行是以强制责任的全部承担为前提的,在社会责任总成本投入不变的情况下,企业要想提升声誉树立良好形象,必须压缩强制责任成本额度,进而提升自愿责任的履行空间。

(二)发电企业度电社会责任成本分析

发电企业间性质、规模、盈利能力等不同,即便其披露的社会责任及其成本信息全面到位,其社会责任的履行情况仍不具有可比性。加之,发电企业成本构成中固定成本所占比重较大,增加发电量可以降低度电成本,由此可见,发电量是影响发电企业盈利水平的重要指标。因此,可以用度电社会责任成本反映发电企业社会责任成本投入水平的高低,对比不同企业社会责任履行情况。

度电社会责任成本是指每度电分摊的社会责任成本,该指标反映每生产一度电进行的社会责任具体投入情况,具体内容包括度电社会责任总成本、强制性度电责任成本、自愿性度电责任成本以及各单项度电责任成本。不同内容度电成本适用于同一计算公式,即:

Cq=Ct/Qt (11)

其中:Cq——某度电社会责任成本;

Ct——第t年的某社会责任成本;

Qt——第t年企业总发电量。

在进行对比分析时,要综合考虑各项度电责任成本。度电社会责任总成本在总体上反映了企业履责情况,但并不意味着社会责任度电总成本高,其履责态度就积极。要想更进一步地了解企业履责情况,需对比强制性度电责任成本、自愿性度电责任成本以及二者所占度电社会责任总成本的比例,自愿性度电责任成本及其所占度电社会责任总成本比例较高者,其履责态度较为积极。因此,发电企业要想提高自身声誉,需在尽量降低强制性度电责任成本的基础上,提高自愿性度电责任成本。

(三)发电企业社会责任成本变动分析

根据发电企业社会责任成本的确认和计量,可以计算出一定时期内的每项社会责任成本,继而得出该时期内发电企业社会责任总成本。不同时期社会责任成本的变动情况可通过相应变动额、变动率体现。

社会责任总成本变动额、变动率计算公式如下:

ΔC=Cn-Cn-1 (12)

C=(Cn-Cn-1)Cn-1×100% (13)

其他各单项、各层次社会责任成本变动额及变动率计算方法同上。

通过计算社会责任总成本及其各单项成本的变动额,将其连续年度内的变动情况绘制成图,可观察分析不同年度发电企业社会责任总成本及其各个单项成本的变化形式,同时还可以预测相应成本的发展趋势。作为营利组织,发电企业在进行任何战略决策时均会考虑投入产出问题,对于社会责任成本的投入亦不例外,即使社会对于发电企业履行社会责任的呼声很高,发电企业也要根据自身发展情况量力而行,要保证相应的社会收益能够弥补其成本投入,而不仅仅是一味地迎合公众舆论。同时,发电企业在承担社会责任时还应考虑企业规模、盈利能力等影响因素。

(四)发电企业社会责任成本弹性分析

本节运用弹性原理,考察发电企业社会责任成本的变动对企业发电量变动的敏感程度,从而了解其社会责任履行情况。具体公式如下:

根据弹性分析原理可知,Dq>1表示企业自愿性责任成本的变动率大于其发电量变动率,该发电企业属于积极型社会责任履行者;Dq=1表示企业自愿性责任成本的变动率等于其发电量变动率,该发电企业属于稳健型社会责任履行者;Dq<1表示企业自愿性责任成本的变动率小于其发电量变动率,该发电企业属于保守型社会责任履行者。

五、实例研究

(一)企业概况

M电厂总装机容量为1 260MW,两台630MW超临界机组分别为国内引进国外先进技术制造的第一台超临界机组和第三台超临界机组,于2005年11月8日和2006年1月20日陆续投产发电。工程项目顺利通过国家环保“三同时”验收,在国内率先实现了烟气脱硫、脱硝系统与主机的同步投运。年发电能力为8 000 000MWh,利用小时数为6 180h。

(二)M电厂社会责任成本分析

1.结构信息

(1)横向组成情况

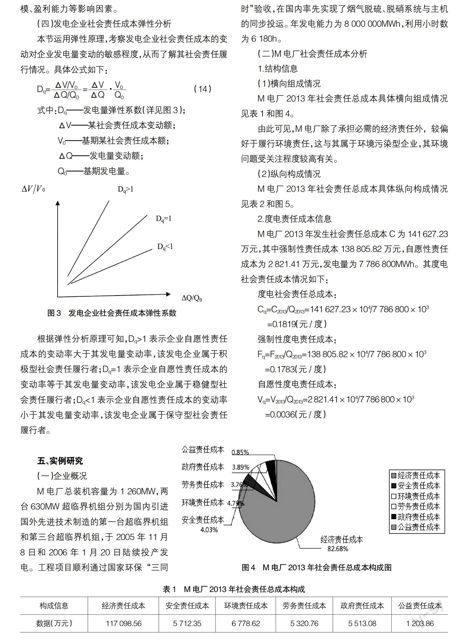

M电厂2013年社会责任总成本具体横向组成情况见表1和图4。

由此可见,M电厂除了承担必需的经济责任外,较偏好于履行环境责任,这与其属于环境污染型企业,其环境问题受关注程度较高有关。

(2)纵向构成情况

M电厂2013年社会责任总成本具体纵向构成情况见表2和图5。

2.度电责任成本信息

M电厂2013年发生社会责任总成本C为141 627.23万元,其中强制性责任成本138 805.82万元,自愿性责任成本为2 821.41万元,发电量为7 786 800MWh。其度电社会责任成本情况如下:

度电社会责任总成本:

Cq=C2013/Q2013=141 627.23×104/7 786 800×103

=0.1819(元/度)

强制性度电责任成本:

Fq=F2013/Q2013=138 805.82×104/7 786 800×103

=0.1783(元/度)

自愿性度电责任成本:

Vq=V2013/Q2013=2 821.41×104/7 786 800×103

=0.0036(元/度)

3.变动信息

(1)统计M电厂2009—2013各年社会责任总成本(详见表3),绘制其成本走势图(详见图6),结合期间电厂收益,分析该电厂的社会责任投入与产出情况。

(2)M电厂2013年社会责任总成本投入变动情况如下:

C2013=(C2013-C2012)C2012×100%=6.76%

同理,自愿性责任成本、强制性责任成本以及各单项社会责任成本的变动信息也按此方式披露。

4.弹性信息

M电厂2013年发生自愿性责任成本2 821.41万元,发电量为7 786 800MWh;2012年发生自愿性责任成本2 684.13万元,发电量为7 556 120MWh。其自愿性责任成本变动对其发电量变动的敏感情况如下:

由此可见,M电厂属于积极型社会责任履行者。

六、结论

发电企业大都属于环境污染型国有企业,其社会责任履行情况备受关注,加之企业社会责任成本直接体现其社会责任的履行情况。因此,进行发电企业社会责任成本的分析十分必要。本文在分析国内外企业社会责任成本相关研究的基础上,结合发电企业自身特点,提炼出适合本文研究目的的发电企业社会责任成本定义,并依据社会责任层次理论,将发电企业社会责任成本划分为八种状态。在此基础上,对发电企业社会责任成本进行结构分析、度电成本分析、变动分析和弹性分析,增强了同行企业间社会责任履行情况的可比性,进一步满足了各利益相关者的信息使用需求。

【参考文献】

[1] Isabelle Maignan,David Ralston.Corporate Social Responsibility in Europe and the U.S[J]. Journal of International Business Studies,2002(3):497-514.

[2] 陈煦江.企业社会责任成本研究[D].西南财经大学博士学位论文,2009.

[3] 周斯.重污染行业国有公司社会责任成本问题探讨[D].江西财经大学硕士学位论文,2013.

[4] 高双喜.煤炭企业社会责任成本分析与评价[D].中国矿业大学(北京)博士学位论文,2012.

[5] 田钊平.国有企业的社会责任成本分析[J].兰州学刊,2004(2):72-74,159.

[6] 苗雨君.企业社会责任成本财务报告改进研究[J].财会通讯,2010(9):38-39.