基于DEA的企业技术创新成本效率行业比较研究

2015-03-11王娟,高彬

王 娟,高 彬

(河南科技大学 管理学院,河南 洛阳 471023)

【经管探新】

基于DEA的企业技术创新成本效率行业比较研究

王 娟,高 彬

(河南科技大学 管理学院,河南 洛阳 471023)

摘要:技术创新对于提高企业核心竞争力的重要作用目前已形成共识。然而,在创新投入不断加大的情况下,我国企业核心竞争力不强的现状并未得到根本改善,其重要原因之一是技术创新成本效率不高。以五个工业行业为研究对象,运用数据包络分析方法评价了企业的技术创新成本效率,分析了效率差异产生的原因。结果表明,在五个行业综合效率排名中,家具制造业效率值最高且保持稳定,计算机、通信和其他电子设备制造业与医药制造业效率值分别位列第二和第三,交通运输设备制造业和食品制造业技术创新成本效率相对较低。而且,五个行业均不同程度地存在创新人员和资金利用率不足问题。

关键词:技术创新;成本效率;DEA;行业因素

一、 引言

随着我国社会经济飞速发展,企业技术创新能力的高低俨然成为影响企业市场竞争力的一个重要因素,越来越多的企业重视自身技术创新的发展。但是,加强我国企业技术创新的方式普遍是加大人员和资金投入而很少重视技术创新成本效率。因此,研究企业技术创新成本效率,寻求提高企业技术创新产出或节约技术创新投入的有效途径,以提高企业的核心竞争力,具有重要意义。

针对企业技术创新成本效率,国内外许多学者都提出过自己的看法。张小蒂和李晓钟在研究江浙地区企业技术创新效率时曾提出,技术创新成本效率最终体现在新知识和新技术所导致的经济增长绩效最大化,其本质为市场价格机制调节下的资源配置效率[1]。而郑坚认为,在生产技术和市场价格不变的情况下,企业技术创新成本效率就是用可能的最小成本与实际成本的比值,或者是用实际产出与相同条件下最大产出量的百分比[2]。由此,可以将企业技术创新成本效率理解为在不同要素组合方式下生产函数的比值。

在技术创新成本效率评价方面,薛娜、谢曙东对江苏省高技术产业的技术创新效率进行评价,发现五类高技术行业的创新能力基本相同,均出现不同程度的创新资金利用率不高和创新人员不足问题[3]。许敏等运用DEA方法对我国31个省、自治区、直辖市的工业企业技术创新效率进行研究,发现部分地区高产出不是由于高技术效率引起的,而是因为创新资源并没有达到有效配置[4]。Mario研究了互联网和R&D效率之间的关系,认为R&D效率的提高方式,可以从改进成本、时间和质量等方面进行[5]。Fritsch等实证分析了某些行业专业化和创造新知识的效率之间的关系,在区域专业化和研发效率间发现了一个反U型的关系,认为影响效率的更主要因素是私营部门以及公共研究机构的知识外溢[6]。

可以看出,有关技术创新成本效率的研究更多是在省际之间、地区之间以及高技术产业之间,而针对特定行业内部细分进行比较研究的成果不多。本文着重研究制造行业企业技术创新成本效率。

二、 企业技术创新成本效率评价方法

(一)评价方法的选择

关于效率评价的方法有很多,主要有多指标综合评价法、指数法、参数和非参数前沿分析法、因子分析法以及基于计算机技术的效率评价方法、数据包络分析方法(Data Envelopment Analysis,简称DEA)等[7-8]。在企业技术创新成本效率的评价中,由于投入和产出指标数量众多,而且指标之间性质表现存在很大不同,所以DEA方法被广泛应用。DEA是一种线性规划的评价方法,其原理主要是通过保持决策单元(DMU)的输入或者输入不变,借助于统计数据和数学规划确定相对有效的生产前沿面,将各个决策单元投影到DEA的生产前沿面上,并通过比较决策单元偏离DEA前沿面的程度来评价它们的相对有效性。DEA模型按照是否考虑规模收益,可以分为BCC和CCR两个基础模型。而且,随着研究的深入,研究者提出了超效率DEA模型、三阶段DEA模型、非参数Malmquist生产率指数等多种改进模型[9-11]。

本文采用DEA方法的BCC模型对我国不同制造业行业的企业技术创新成本效率进行分析评价。

(二)决策单元及数据来源的确定

本文选用全国工业行业中五个规模以上制造行业作为决策单元(DMU),具体为医药制造业、交通运输设备制造业、计算机、通信和其他电子设备制造业,食品制造业,家具制造业。由于较早年份统计资料存在数量较少和统计口径不一致等问题,为使计算结果更具可靠性和客观性,选取2007—2013年连续7年的技术创新相关数据作为样本容量,所有数据均来源于《中国科技统计年鉴》。

(三)评价指标体系的选择

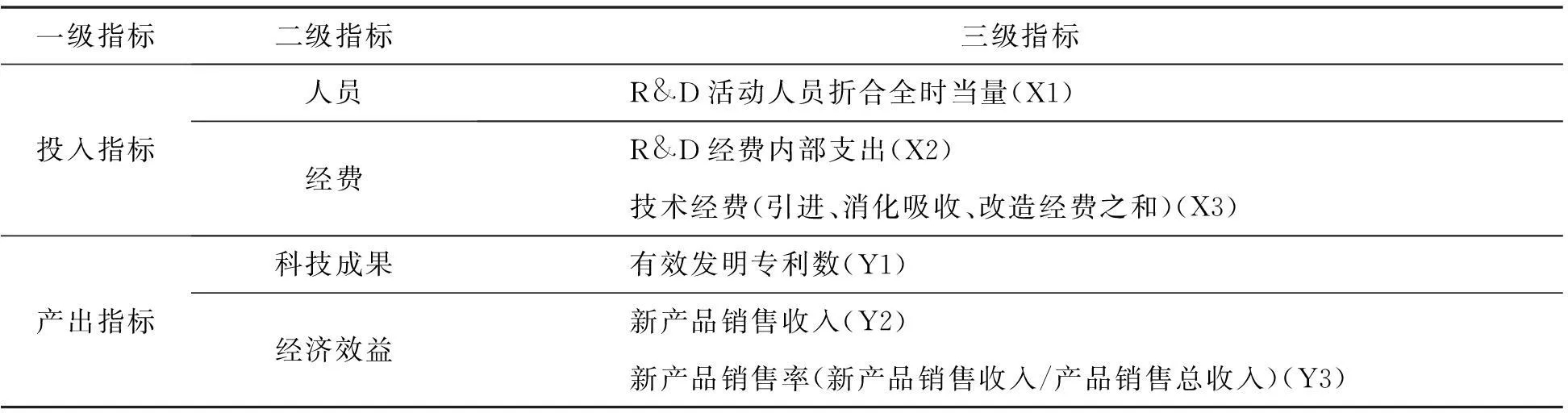

投入指标的选择。技术创新投入指标可以具体分为人员和经费两类。在人员方面,既有R&D人员、R&D活动人员折合全时当量、R&D活动科研人员数等绝对指标,也有R&D人员比重(即R&D人员占企业总人数的比重)等相对指标。在经费方面,有R&D经费、R&D经费支出额占产品销售收入比例、R&D内部经费、技术经费(技术引进、技术消化吸收、技术改造经费之和)等等。由于部分数据指标之间存在极大相似性,所以经过分析比较只选择其中一个即可。考虑到本文研究的五类工业行业均是制造业,技术创新过程中投入指标最重要的两个因素就是人员和资金,因此,最终选取的投入能力指标有:R&D活动人员折合全时当量、R&D经费内部支出、技术经费。

产出指标的选择。技术创新产出通常包括过程产出和结果产出。前者主要体现为专利数、新技术的突破、行业标准制定等,后者直接体现为产品创新及其相关经济指标。本文选取的产出指标包括有效发明专利数、新产品销售收入、新产品销售率(新产品销售收入/主营业务收入)。其中有效发明专利数作为企业科技成果创新指标,新产品销售收入和新产品销售率作为企业经济效益指标,反映了企业新产品占领市场的能力。本文最终选取的技术创新成本效率投入和产出指标见表1。

表1 技术创新成本效率评价指标体系

三、企业技术创新成本效率行业评价结果及其分析

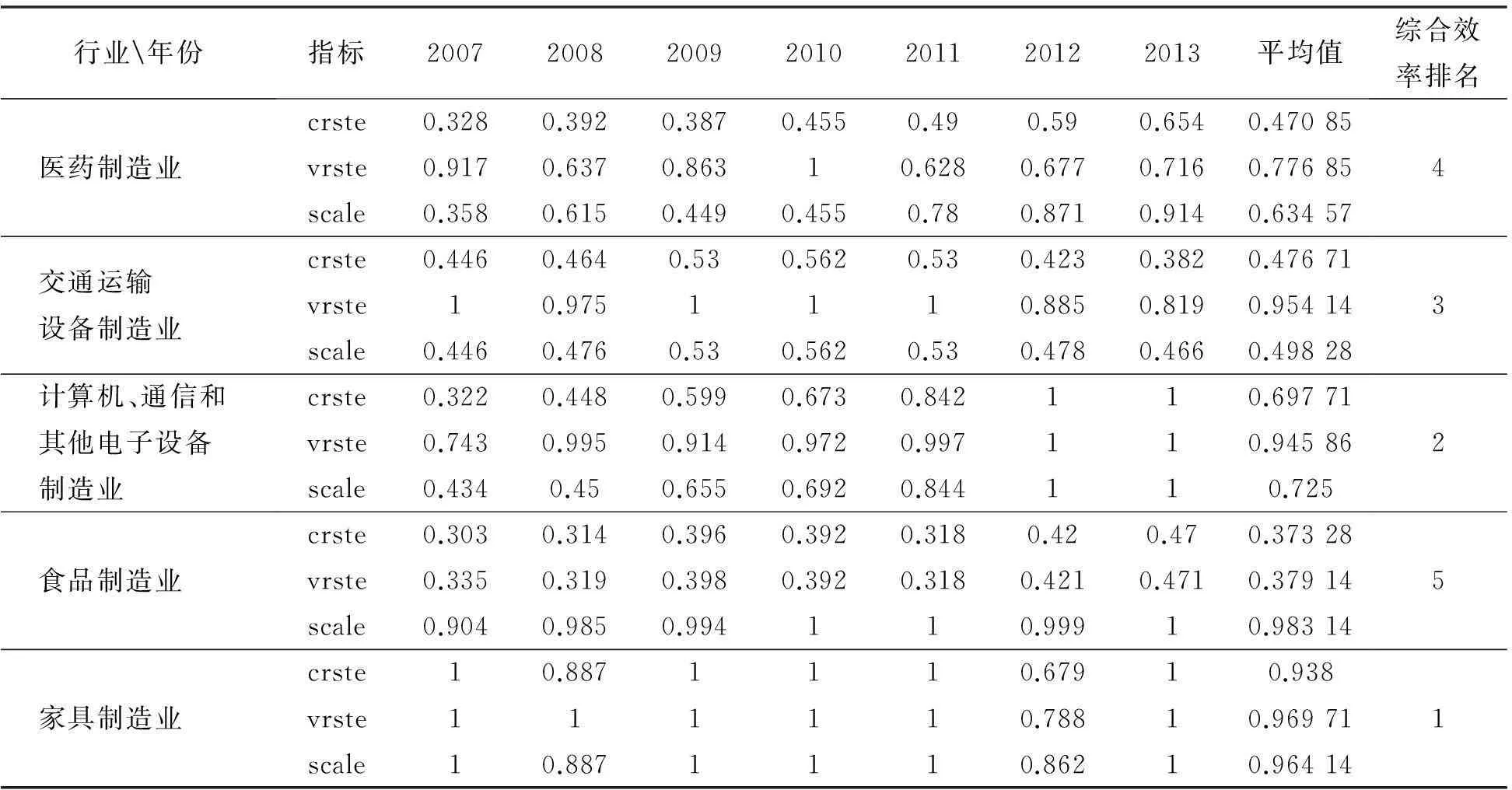

通过对获取的各行业技术创新投入与产出数据整理,借助DEAP 2.1软件,计算得出五个行业2007—2013年间的综合效率(crste)、纯技术效率

(vrste)以及规模效益值(scale)(表2)。其中综合效率=纯技术效率×规模效率。

需要说明的是,由于投入和产出之间具有一定的滞后性,所以,为了方便研究,本文假设各行业当年技术创新投入当年就能带来收益,而且产出指标均能体现当年所有的收益。

表2 2007—2013年技术创新效率值及行业排名

注:表中crste代表综合效率,vrste代表纯技术效率,scale代表规模效率

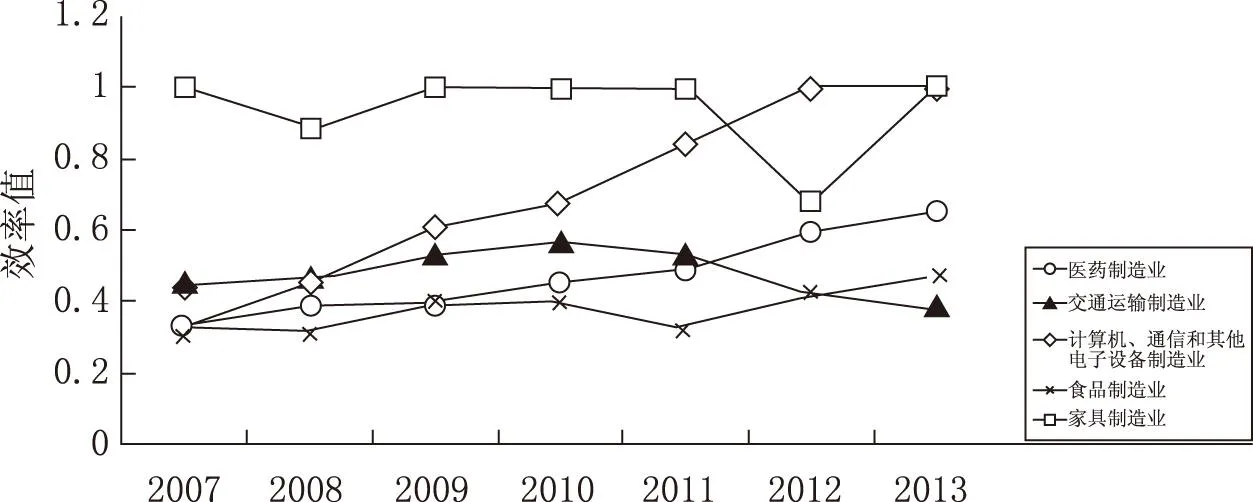

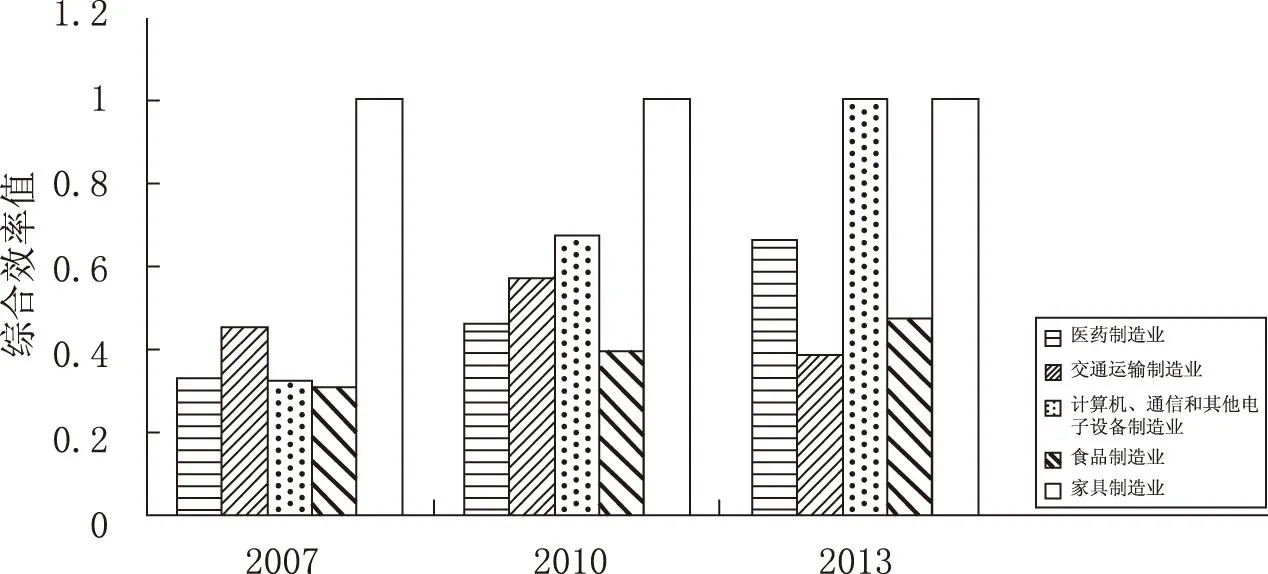

根据表2,五个行业总效率值趋势折线图如图1所示。

图1 各行业综合效率值折线图

从表2和图1可以看出:(1)五个行业2007—2013年间的平均综合效率值排名从高到低依次为家具制造业,计算机、通信和其他电子设备制造业,交通运输设备制造业,医药制造业,食品制造业,且各行业间综合效率值差距较大;(2)排名最高的是家具制造业,7年平均效率值达0.938,且7个年份中有5年的效率值均为1,处于生产前沿面上;(3)排名最低的是食品制造业,7年平均值仅为0.373,效率值处于较低水平;(4)家具制造业、交通运输制造业以及食品制造业在2007—2013年间的综合效率值比较稳定,没有太大的变化;(5)食品制造业与计算机、通信和其他电子设备制造业的综合效率值则呈现出逐年递增的趋势,其中计算机、通信和其他电子设备制造业从2007年的0.322直接提高到2012年的1,综合效率值提高幅度明显。

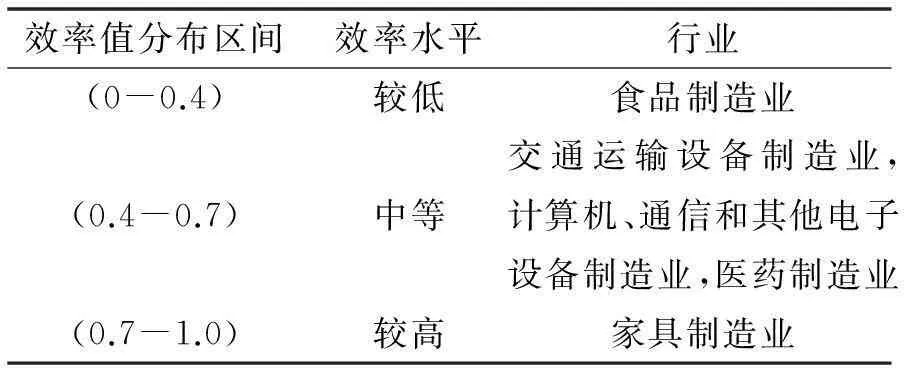

表2还提供了影响综合效率的纯技术效率(vrste)以及规模效益(scale)情况。从计算结果可以看出:(1)家具制造业无论是从规模效益还是纯技术效率方面均处在生产前沿面上;(2)计算机、通信和其他电子设备制造业中纯技术效率的有效值较好,近7年的平均值也已达到0.946,效率处于较高水平,影响其综合效率值的重要原因是其规模效率,但是随着行业内部各种因素的进步,最近两年的规模效率值也已提高到1;(3)交通运输设备制造业中,企业纯技术效率值也是处于较高水平,但是由于规模效率的低下,导致综合效率值处于中等水平;(4)医药制造业纯技术效率和规模效率均处于中等水平,两个效率指标共同影响导致综合效率值也处于中等水平;(5)食品制造业由于纯技术效率和规模效率均处于低水平,导致综合效率处于较低水平(表3)。

表3 各行业企业技术创新效率平均值分布区间

四、产生企业技术创新成本效率行业差异的原因

(一)行业间技术创新成本效率差异比较

根据上述实证结果,不同行业在同一年份技术创新成本效率存在较大不同。从图1可以看出,2007年五类行业综合效率排名家具制造业最高,并且达到了生产前沿面,其余四类行业效率值均在0.30—0.45之间,最高的交通运输设备制造业只有0.446。可见2007年时这四类行业的技术创新成本效率均处于较低水平,各行业在提高技术创新效率方面有较大的提升空间,投入指标的数量和比例方面有许多亟待解决的问题。

2010年各行业效率值排名中,家具制造业依然达到了DEA有效水平,排名第一,而计算机、通信和其他电子设备制造业效率值从2007年的0.322提高到2010年的0.673,增幅明显。其余三类行业相比2007年效率值均有提高,但并不明显。由此可见,各行业都在重视自身技术创新成本效率的发展,但是增幅效果存在差距,这可能是行业内外部环境和方法的选择等原因导致的。

2013年,家具制造业和计算机、通信和其他电子设备制造业都达到了生产前沿面,医药制造业和食品制造业效率值也达到了7年来的最高。可见,随着各行业对提高效率的重视,以及相应改进方法的正确实施,各自都在快速稳定地提高自身技术创新成本效率。但是交通运输设备制造业效率值相比2010年下降了(图2)。

图2 各行业三年综合效率值

(二) 行业差异产生的原因

1.计算机、通信和其他电子设备制造业技术创新成本效率分析

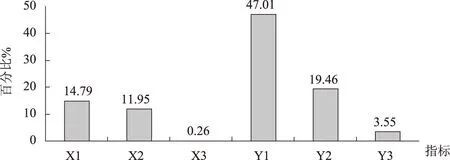

以上分析表明,计算机、通信和其他电子设备制造业2007—2013年的企业技术创新成本综合技术效率是逐年上升的,平均增长率达11.3%,在五个行业中排名第一。该行业投入和产出指标2007—2013年平均增长率如图3所示。

图3 计算机、通信和其他电子设备制造业投入产出指标年平均增长率

从图3中可以看出,三个投入指标的年平均增长率分别为14.79%、11.95%、0.26%。三个产出指标的年平均增长率分别为47.01%、19.46%、3.55%。产出指标的增长率远远大于投入指标的增长率,因此可以清晰地看出该行业综合效率值在逐年提高。进一步分析发现,近7年该行业提高技术创新投入的主要因素是X1和X2,即R&D活动人员折合全时当量和R&D经费内部支出,而在技术经费(即引进、消化和吸收、改造经费之和)(X3)投入方面增加并不是很多。这说明该行业技术创新的提高主要依赖于行业内部的创新人员和创新经费的大力投入。这样的企业创新方式正是目前我国创新政策所鼓励的,也最能带动我国经济高速发展,最能提高企业核心竞争力。

从产出角度分析,该行业的有效发明专利(Y1)从2007年的9 709件增长到了2013年的97 994件,年平均增幅达到47.1%,说明该行业技术创新在该方面取得了客观的成果,也反映了该行业对有效发明专利的重视程度。企业新产品的销售额(Y2)逐年提高,年平均增幅达到19.46%,但是新产品的销售收入占企业当年的主营业务收入比重(Y3)增幅只有3.55%,表明该行业的发展依然处于比较平稳的状态。尽管新产品销售收入大幅度提高,但是行业的主营业务收入的构成并不依赖于新产品的销售额,说明行业的发展是良性的。

2.医药制造业技术创新成本效率分析

以上分析表明,医药制造业的综合效率值处于中等水平,近7年的技术成本效率变化不大,但是可喜的是效率值一直呈上升趋势。图4描述了该行业投入和产出指标2007—2013年平均增长率情况。

图4 医药制造业投入产出指标年平均增长率

从图4可以看出,三个投入指标的年平均增长率分别为26.01%、19.91%、17.01%,三个产出指标的年平均增长率分别为41.07%、31.03%、-1.90%。医药制造业的产值高并不是由于技术创新成本效率高引起的,而是由加大投入取得的,7年间R&D活动人员数和R&D经费内部支出分别增加了4倍和3倍,技术经费(X3)也从2007年的545 957万元增加到2013年的1 400 961万元。从加大投入方面可以看出,医药制造业对技术创新非常重视,希望创新可以提高行业净利润和市场占有率。然而加大投入没有提高行业创新资源的有效配置,反而使资源利用率降低,造成更多创新资源浪费,比如该行业R&D人员过剩,R&D内部经费利用率不足以及技术经费的资金闲置比较严重。当然,原因也可能是因医药制造业创新产出较创新投入滞后所致。

3.家具制造业技术创新成本效率分析

以上分析表明,家具制造业在五类行业7年的平均综合效率值排名第一,并且有5年的综合效率值为1.00,为DEA有效。通过对家具制造业7年的指标统计数据进行比较分析,我们了解到该行业尽管有效发明专利数、新产品销售收入等数据相对于其他行业都比较低,其中有效发明专利数2013年仅为880件,新产品销售收入只有39 10 684万元,而医药制造业2013年的新产品销售收入已经达到36 061 674万元,两者收入差距近10倍。但是技术创新成本效率比较的不是总收入,而是单位创新资源投入所获得的最大产值,低产出意味着低投入,由于不同行业之间具有差异性,创新资源投入量也会相差许多。统计数据显示,家具制造业的投入指标中,R&D活动人员折合全时当量(X1)7年均值只有4 378人,2013年最高也只有9 383人,而R&D经费内部支出(X2)和技术经费(X3)2013年最高投入时也分别只有224 650万元和32 094万元。虽然家具制造业投入少,但是所有的投入都被合理地使用。因此,无论高投入还是低投入,只要能保证创新资源的有效配置,不盲目为取得较高产出而任意加大资源投入,就能提高企业技术创新成本效率。

4.交通运输设备制造业技术创新成本效率分析

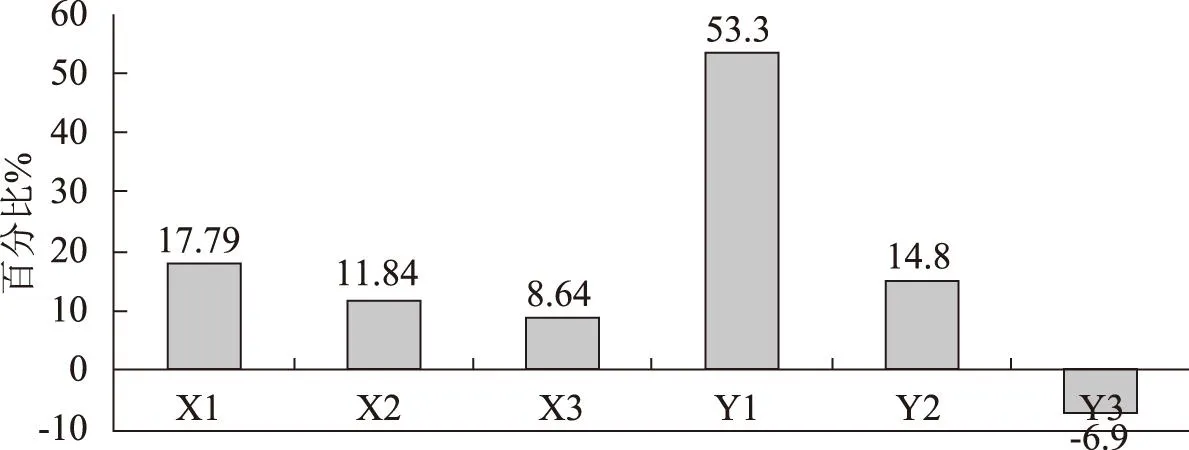

以上分析表明,交通运输设备制造业综合效率值呈现倒“U”型趋势,尤其2010—2013年间效率值逐年降低,但是这几年的投入和产出逐年增加,原因可能有二:一是有可能是产出滞后性导致的。由于交通运输业的技术创新与电子设备、家具等行业不同,当年的创新投入后当年不一定能取得收益,如飞机、火车、轮船等交通运输设备创新研发难度大,周期长,当年投入可能滞后1~2年才有可能取得收益。图5的数据也说明了这一点,如投入指标中R&D人员和R&D内部经费每年都以17.79%和11.84%的速度增加,技术经费也以8.64%的比率增加,但是产出指标中新产品销售收入只有14.8%。第二,尽管滞后性会影响效率值的计算,但是该行业效率值处于中等的原因绝不仅仅全是滞后引起的,可能存在创新资源配置的不合理性。

图5 交通运输设备制造业投入产出指标年平均增长率

5.食品制造业技术创新成本效率分析

对于食品制造业,实证分析发现该行业效率水平最低。根据统计数据,尽管其投入产出规模和家具制造业差不多,如该行业R&D活动人员在2013年投入最多也只有27 389人,但是家具制造业效率值比食品制造业高很多。仔细对比发现,食品制造业2013年的R&D经费内部支出和技术经费分别高达985 302万元和519 168万元,而同期家具制造业的两者数据仅为224 650万元和32 094万元。尽管不同行业间由于企业性质、产品结构、管理方式而存在众多不同,但是在产值和R&D人数大致相同的情况下,食品制造业的R&D经费内部支出和技术经费存在严重的资金配置不合理问题。因此,若要使该行业技术创新成本效率值提高,必须加强对R&D内部经费及技术经费使用的管理。

五、结论与对策建议

本文以五个工业行业为决策单元,运用数据包络分析方法评价了该五类行业在2007—2013企业的技术创新成本效率,分析了效率差异产生的原因。研究表明,2007—2013年间,我国五个工业行业的企业技术创新成本效率呈现逐年上升的趋势。这说明各行业均开始重视自身技术创新成本效率。家具制造业的企业技术创新成本效率最高,计算机、通信和其他电子设备制造业年均提高幅度最大,医药制造业和交通运输设备制造业处于中等水平,两行业在技术效率方面还有很大提升空间,食品制造业排名最后。各行业均存在创新资源利用不充分现象,由此提出如下改进建议。

第一,企业在进行技术创新时,R&D人员的人数不是越多越好,应重视R&D专业人员的质量。技术创新需要的是具有自主创新能力的人才,要具备各方面创新知识。这就需要各企业根据自身产业特点制定符合企业创新方向的创新人才培养方式,只有这样才能真正提高R&D人员利用率,提高企业技术创新成本效率。

第二,各企业应该加强R&D经费的管理。近年来企业逐渐加大对技术创新的资金投入,这将加快技术创新的发展。但是也必须对每一笔R&D经费进行跟踪,防止一些不必要的浪费,要让每一笔经费的支出均有价值,做到必要投入一分不少,不必要支出严格控制,从而提高企业R&D经费的使用效率。

第三,企业在技术创新的过程中要加快投入和产出的的转换率,不能忽视时间成本这一问题。在日趋激烈的市场竞争中,产品创新生命周期短的往往会带来更多的收益,因此各行业除了专注独立自主创新之外,如果有条件也应该注重一些引进、吸收、改进方面的技术创新,通过加强国内外合作提高技术的吸收速度,缩短企业创新周期。这将是提高技术创新成本效率一个不错的途径。

参考文献:

[1]李晓钟,张小蒂.江浙基于FDI提高区域技术创新能力的比较[J].中国工业经济,2007,(7):56-59.

[2]郑坚.高技术产业技术创新效率评价的改进DEA方法研究[D].哈尔滨:哈尔滨工业大学,2008.

[3]薛娜,谢曙东.基于DEA的高技术产业创新效率评价[J].南京社会科学,2007,(5):135-141.

[4]许敏,谢玲玲.基于DEA的我国大中型工业企业技术创新效率评价研究[J].科学管理研究,2012,(3):74-77.

[5]Mario.What is the optimal rate of R&D investment:The Extreme-Bounds-Analysis approachapplied to 26 OECD countries[J].Research Policy,2010(39):103-106.

[6]Fritsch M,Franke G.Innovation,regional knowledge spillovers and R&D cooperation[J]. Research Policy,2004,33(2):245-255.

[7]陶永明.企业技术创新投入对技术创新绩效影响机理研究——基于吸收能力视角[J].东北财经大学学报,2014,(1):59-65.

[8]乔威威,罗鄂湘,钱省三.基于DEA的企业技术创新效率研究——以上海战略性新兴产业为例[D].上海:上海理工大学,2014.

[9]季庆庆,李向东.基于三阶段DEA模型的企业技术创新效率研究[J].工业经济,2013,(5):96-105.

[10]林秀梅,臧霄鹏.三阶段DEA模型的中国服务业效率[J].北京理工大学学报:社会科学报,2012,(3):23-26.

[11]段婕,刘勇,王艳红.基于DEA改进模型的装备制造业技术创新效率实证研究[J].科技进步与对策,2012,(6):65-69.

Comparative Study of Enterprise Technological Innovation Cost Efficiency Based on DEA

WANG Juan, GAO Bin

(SchoolofManagement,HenanUniversityofScienceandTechnology,Luoyang471023,China)

Abstract:Technological innovation plays an important role to improve core competitiveness of enterprises. However, though more funds have been invested in innovation, there is still no substantial improvement in the poor core competence of some Chinese enterprises. One major reason lies in the low cost efficiency of technological innovation. Taking five industries as examples, using data envelopment analysis, this paper evaluates the cost-effective of technology innovation of enterprises and analyzes the reasons for the efficiency differences. The results show that in overall efficiency ranking of the five industries, furniture manufacturing efficiency is the highest value and remain stable; computer, communications and other electronic equipment manufacturing is ranked second; pharmaceutical manufacturing efficiency values is listed third; transportation equipment manufacturing industry and the food industry are relatively low cost of technological innovation efficiency. The common problems of the five industries lie in a lack of innovation personnel and low fund utilization rate.

Key words:technological innovation; cost efficiency; Data Envelopment Analysis; industry factors

作者简介:王娟(1970— ),女,河南洛阳人,副教授,博士,主要从事会计理论研究,技术创新的会计问题。

基金项目:国家自然科学基金项目(U1204704/G0202);河南省科技厅软科学研究计划项目(142400410380);河南科技大学教改项目(2013Y-017)

收稿日期:2015-09-02

中图分类号:F224.5

文献标志码:A

文章编号:1672-3910(2015)05-0075-07

DOI:10.15926/j.cnki.hkdsk.2015.05.014