通货膨胀持续性、最优货币政策与通货膨胀目标制

2015-03-09孔丹凤杨少娜

孔丹凤 杨少娜

通货膨胀持续性、最优货币政策与通货膨胀目标制

孔丹凤 杨少娜

通货膨胀持续性对于以物价稳定为主要目标的货币政策的实践具有非常重要的影响。在新凯恩斯主义货币政策分析框架基础上引入趋势通货膨胀等多种持续性因素,比较分析了承诺规则与相机抉择方式下通货膨胀、产出缺口的反应程度和相应的社会福利损失。研究表明在中国现阶段的经济环境和经济体制下,限制性的相机抉择方式是比较好的货币政策决策方式。在我国,可以在渐进导入通货膨胀目标制的过程中逐步完善各项条件,以满足实施通货膨胀目标制的各种要求,从而降低通货膨胀持续性,进一步提高货币政策有效性。

通货膨胀持续性; 趋势通货膨胀; 相机抉择; 承诺规则

一、引言与文献综述

通胀持续性(惯性、粘性)是通货膨胀的重要动态性质之一,是指在受到随机冲击后,通货膨胀率回复到其长期均衡状态所需要的时间。通胀持续性水平越高,通货膨胀率在偏离均衡值后回复其均衡状态所需时间就越长,对实体经济的冲击就越持久,货币当局为对抗通货膨胀而采用的货币政策就越难以达到预期效果。因此,通货膨胀持续性具有明确的政策含义。大多数西方学者认为,如果通货膨胀存在持续性,那么在控制通货膨胀时就需增加货币政策成本(Mishkin,2007)*Mishkin, F. “Inflation dynamics”, International Finance, 2007(10).,央行制定货币政策必须考虑未来通胀走势,进行跨期最优决策(Walsh,2010)*Carl E.Walsh. Monetary Theory and Policy. 3rd edition, MIT Press, 2010.。对这一问题的深入分析要涉及到最优货币政策和通货膨胀目标制问题。

不同通胀持续性因素是如何影响不同决策方式下的最优货币政策的?通胀持续性因素对货币政策操作框架又具有怎样的政策含义?本文将主要借鉴Walsh(2010)、Cogley et al.(2008, 2010)、Futher (2009,2011)等研究成果,在承诺和相机抉择两种货币政策决策分析框架下,从通货膨胀持续性来源因素的视角出发,在NKPC通胀调整方程中逐步引入不同持续性来源因素,具体考察这些因素,特别是趋势通货膨胀(通货膨胀目标)因素约束下的央行最优货币政策,在此基础上,提出相关政策建议。本文的主要贡献就是构建了内含通货膨胀目标制内容的最优货币政策分析框架,并利用中国数据进行了数值模拟与福利损失分析。本文的研究成果可为改进中国货币政策运营操作框架提供有益的参考。

本文以下分为三个部分。第二部分为未考虑趋势通胀持续性约束下的最优货币政策分析。第三部分主要分析考虑趋势通胀因素的持续性约束下的最优货币政策,在此基础上,对不同通胀持续性来源和不同货币政策决策方式下的福利损失进行比较研究。第四部分为结论和政策建议。

二、未考虑趋势通胀的持续性约束下的最优货币政策分析

为了更好地分析通胀持续性因素、最优货币政策与通货膨胀目标制之间的内在关联,本文构建通胀动态调整方程和IS曲线方程约束下的央行最优化模型,在承诺规则和相机抉择两种货币政策范式下进行动态分析。在不同的货币政策范式下,不同结构来源的通货膨胀持续性会对央行的最优货币政策设计和社会福利产生不同的影响。

下面进行未考虑趋势通胀(通胀目标)的持续性约束下的最优货币政策分析,用以和第三部分考虑趋势通胀(通胀目标)的持续性约束下的最优货币政策进行对比分析。通胀调整约束方程主要考虑结构性持续性来源中的外生、预期和内生三因素。首先进行规则承诺的分析,然后进行相机抉择分析。

(一)承诺规则

1.理论分析。 参照Rotemberg & Woodford (1998)*Julio J. Rotemberg, and Michael Woodford, 1998. “An Optimization-Based Econometric Framework for the Evaluation of Monetary Policy: Expanded Version,” NBER Technical Working Papers No.0233.,Walsh(2010)*Carl E. Walsh. Monetary Theory and Policy. 3rd edition, MIT Press, 2010.,本文设定的新凯恩斯主义DSGE理论模型包括描述货币当局最优化行为的目标福利损失函数和两个约束条件。第一个约束条件是总供给方面的新凯恩斯菲利普斯曲线,即通胀动态调整约束方程。第二个是总需求方面的IS曲线。约束条件充分考虑了通货膨胀持续性来源因素,就是在模型约束方程中引入产出缺口来表示内生持续性,同时考虑经济主体的预期行为特征,在模型中纳入前瞻性通货膨胀预期变量,以反映经济主体学习行为与通货膨胀持续性之间的互动。模型的具体形式设定如下:

中央银行的目标损失函数是关于通货膨胀和产出缺口的二次函数,央行的目标是实现损失函数最小值,损失函数形式如下:

(1)

式中,πt+i为通货膨胀,xt+i为产出缺口。

中央银行有两个可供选择的货币政策决策方式。在承诺规则框架下,央行对其未来行为做出可信的承诺,它可以通过承诺未来将采取的具体行为来影响公众对于未来的通货膨胀预期。在相机抉择框架下,央行根据当期经济状况和私人部门预期进行每一期的最优决策。

新凯恩斯主义最优货币政策分析框架中的附加预期的跨期IS曲线和通货膨胀调整方程的具体形式如下:

xt+i=Etxt+i+1-(1/σ)(it+i-Et+iπt+i+1)+at+i

(2)

πt+i=(1-φ)βEt+iπt+i+1+φπt+i-1+κxt+i+et+i

(3)

at表示消费者偏好的变动,et表示价格冲击,假定两个扰动项相互独立,且都是AR(1)过程,具体形式如下:

at=ρaat-1+εat

(4)

et=ρeet-1+εet

(5)

其中序列不相关的新息εat和εet均服从零均值、标准差分别为σa、σe的正态分布。

下面进行最优货币政策分析。央行可以提前选择目前和未来的通货膨胀以及产出缺口路径,以实现跨期IS曲线和通货膨胀调整方程约束下损失函数的最小化。假设θt+i和ψt+i分别表示与第t+i期的跨期IS曲线和通货膨胀调整方程有关的拉格朗日乘数。央行的目标即选择it+i、πt+i和xt+i以最小化如下拉格朗日函数:

+ψt+i(πt+i-(1-φ)βπt+i+1-φπt+i-1-κxt+i-et+i)}

(6)

关于it+i的一阶条件为(1/σ)Etθt+i=0,因此Etθt+i=0,i≥0,这说明预期IS曲线对该最优化问题无约束力,由于预期IS曲线只是为了确定达到均衡状态时的利率路径,而若我们只需确定达到均衡状态时的产出缺口和通货膨胀路径,那么我们可以将该最优化问题简化为仅在通货膨胀调整方程约束下的最优化问题,此时扰动项只有价格冲击,相应的拉格朗日函数可简化为:

(7)

其一阶条件为:

πt+ψt-φβEtψt+1=0,i=0

(8)

Et(πt+i+ψt+i-(1-φ)ψt+i-1-βφEtψt+i+1)=0,i≥1

(9)

Et(λxt+i-κψt+i)=0,i≥0

(10)

上述一阶条件反映了承诺规则下最优政策的动态不一致问题。根据一阶条件(8),如果央行在第t+1期能对π作出承诺,其满足πt+1=-ψt+1+φβEtψt+2,但是根据一阶条件(9)可知,πt+1=-ψt+1+(1-φ)ψt+βφEtψt+2,因此从第t+1期看,第t期的承诺并非最优,动态不一致问题造成央行第t期的承诺并不可信。 另一种关于最优承诺政策的定义指出央行在各期(包括当期)都遵循方程(9)和(10)。Woodford(2003)*Woodford Michael. Interest and Prices: Foundations of a Theory of Monetary Policy. Princeton University Press, 2003.将其称为TP(timeless perspective)最优承诺政策,他认为目前选择的政策是很久之前制定的,当期的产出缺口和通货膨胀值都是早期根据方程(9)和(10)而制定的。

采用TR最优承诺规则,央行在第t期的最优化决策的一阶条件为:

πt+ψt-(1-φ)ψt-1-βφEtψt+1=0

(11)

λxt-κψt=0

(12)

消去方程(11)和(12)中的拉格朗日乘数,得出目标规则如下:

πt=-(λ/κ)(xt-(1-φ)xt-1-βφEtxt+1)

(13)

从上式来看,目标规则中不但包括了产出缺口的滞后值,还包括产出缺口的期望值。通过新凯恩斯菲利普斯曲线中引入通货膨胀预期值,导致目标规则中包含产出缺口滞后值,进而造成目标规则的后顾性。通过新凯恩斯菲利普斯曲线中引入通货膨胀滞后值,造成目标规则中包含产出缺口预期值,使目标规则具有前瞻性。

通货膨胀数据选取CPI同期比月度数据,并通过算术平均的方法得出CPI季度数据,在进行分析前首先通过X-12季节调整的方法对CPI数据进行季节调整以剔除季节变动因素。

产出缺口数据通过季度GDP数据计算,首先通过实际GDP=名义GDP/CPI得出实际GDP,然后通过X-12季节调整的方法得到季节调整后的实际GDP的季度数据,再采用HP滤波方法得出潜在GDP,最后通过以下公式求出产出缺口:产出缺口xt=(季节调整的实际GDP-潜在GDP)/潜在GDP。

下面我们根据Walsh(2010)*Carl E.Walsh. Monetary Theory and Policy. 3rd edition, MIT Press, 2010.,对参数进行如下校准:β=0.99、λ=0.25。关于κ的参数校准,很多学者都讨论过这一问题。McCallum和Nelson的实证研究认为κ的取值范围为κ=0.075,Roberts(1995)的估值更高,他提出当通货膨胀以年度值来衡量时,产出缺口系数为0.3,因此当通货膨胀以季度值来衡量时κ=0.075,Jensen采用基准值κ=0.1,此处我们借鉴Walsh(2003b),取κ=0.05。根据孔丹凤等(2012),确定滞后通货膨胀系数参数φ=0.7。假定价格冲击扰动项是白噪声,参照张广现(2006),设定ρe=0,同时假定扰动项标准差为σe=0.015。

本文借助Dynare软件,得到承诺规则下的脉冲响应图。从图1可以看出,产出缺口始终为负,大约经历20期的波动之后才回到均衡值。而通货膨胀始终为正,也在大约20期之后回到均衡值,说明通货膨胀持续性较高。

图1-a 产出缺口对价格冲击的脉冲响应 图1-b 通货膨胀对价格冲击的脉冲响应

上面的数值模拟仅分析了冲击对通货膨胀、产出缺口的动态影响。我们进一步进行社会福利损失分析。为了简化分析,社会福利损失设定为产出缺口和通货膨胀的波动性加权计算得到的数值。经计算,承诺规则下央行的福利损失为0.899×10-3。

(二)相机抉择

1.理论分析。如果滞后通货膨胀会影响当前通货膨胀,那么即使在相机抉择方式下,央行也面临动态最优化问题,因为影响当前通货膨胀的政策也必然会影响未来的通货膨胀,所以央行在决策时必须考虑这一跨期关系。

央行在相机抉择方式下的最优化问题写成如下价值函数的形式(Walsh, 2010)*Carl E.Walsh. Monetary Theory and Policy. 3rd edition, MIT Press, 2010.:

+θt(πt-(1-φ)βEtπt+1-φπt-1-κxt-et)}

(14)

由于目标函数是二次的,限制条件是线性的,因此价值函数是二次的,假设其形式为:

(15)

通货膨胀的求解结果形式如下:

πt=b1et+b2πt-1

(16)

故

(17)

其中,ψ=1-(1-φ)βb2。

2.数值模拟与福利分析。 采用与上文同样的方法,可以得到相机抉择规则下的产出缺口和通货膨胀对于价格冲击的脉冲响应图。结果如图2所示,产出缺口长期为负,在第22期恢复均衡值,而通货膨胀长期为正,在第25期恢复均衡值,其波动程度大于承诺规则。

图2-a 产出缺口对价格冲击的脉冲响应 图2-b 通货膨胀对价格冲击的脉冲响应

从福利损失的角度看,相机抉择规则下的央行的福利损失为0.790×10-3,略小于承诺规则下的福利损失。

三、考虑趋势通胀因素的持续性约束下的最优货币政策分析

在这一部分中,我们创新性地在传统经典的最优货币政策分析框架中引入通货膨胀目标制的内容,并利用中国数据进行数值动态模拟与福利损失分析。在此基础上,我们对考虑趋势通胀因素和未考虑趋势通胀因素的不同货币政策决策方式下的社会福利损失进行系统比较。这些研究成果对改进中国货币政策运营框架、提高货币政策执行效果具有一定的参考意义。

(一)承诺规则

(18)

(19)

(20)

一阶条件为:

πt+ψt-(1-φ)ψt-1-βφEtψt+1=0

(21)

λxt-κψt=0

(22)

ψt=ψt-1

(23)

将方程(22)和(23)带入方程(21)可以得出目标规则如下:

(24)

从上式来看,目标规则中只包含产出缺口的当期值,不包括产出缺口的期望值。

2.数值模拟与福利分析。通过数值模拟,得出考虑趋势通货膨胀的情况下的承诺规则下脉冲响应图。从图3可以看出,产出缺口始终为负,大约经历5期的波动之后回到均衡值。而通货膨胀始终为正,在5期滞后回到均衡值,但是与图1比较可以发现,同样经过一单位的价格冲击后,图3中通货膨胀的波动性显著低于图1,说明当考虑趋势通货膨胀后,通货膨胀恢复到均衡值所用的时间明显短于图1,通货膨胀波动幅度也明显小于图1,说明引入趋势通货膨胀确实能降低通货膨胀的不确定性。

图3-a 产出缺口对价格冲击的脉冲反应 图3-b 通货膨胀对价格冲击的脉冲反应

通过产出缺口和通货膨胀的方差计算,福利损失为8.07×10-3,大于无趋势通胀情况的福利损失,这主要是因为产出缺口的波动较大。

(二)相机抉择

1.理论模型。我们采用与价值函数(14)的类似方法,为获得考虑趋势通货膨胀情况的央行最优化决策,将央行在相机抉择规则下的最优化问题写成如下价值函数的形式:

(25)

由于价值函数是二次的,且包含趋势通货膨胀项,因此假设其形式为:

(26)

通货膨胀的求解结果形式如下:

(27)

求解得

故关于通货膨胀的求解结果为:

(28)

其中,ψ=1-(1-φ)βb2。

2.数值模拟与福利分析。 通过数值模拟,可以得出相机抉择规则下的产出缺口和通货膨胀对于价格冲击的脉冲响应图。根据图4,产出缺口长期为负,在第30期恢复均衡值,而通货膨胀长期为正,在第30期恢复均衡值,且波动幅度显著大于承诺规则。该图与图2比较类似。

图4-a 产出缺口对价格冲击的脉冲反应 图4-b 通货膨胀对价格冲击的脉冲反应

此时通过产出缺口和通货膨胀的方差计算福利损失为0.794×10-3,略高于引入趋势通货膨胀前的情况,说明在相机抉择方式下引入趋势通货膨胀会增加通货膨胀波动性,增加央行的福利损失,但是差异很小。

(三)不同货币政策决策方式下的福利损失比较

为了进行承诺规则和相机抉择方式下的产出缺口和通货膨胀的波动性和福利损失的比较分析,表1给出不同货币政策决策分析框架下产出缺口和通货膨胀的波动性和福利损失情况。在未考虑趋势通胀因素的分析框架下,产出缺口和通货膨胀的波动性都较大,福利损失也较大,而此时承诺规则下的福利损失略大于相机抉择,这是由于承诺规则下产出缺口波动性大于相机抉择造成的。在新凯恩斯菲利普斯曲线中引入趋势通货膨胀后,承诺规则下通货膨胀波动性大幅降低,说明引入趋势通货膨胀能够有效降低通货膨胀持续性,而相机抉择下则略有增加,但增幅较小。但是承诺规则下产出缺口的波动性增幅较大,因此造成承诺规则下福利损失也大于相机抉择下的福利损失。

表1不同货币政策决策方式下产出缺口和通货膨胀的波动性和福利损失(×10-3)

注:福利损失是通过产出缺口和通货膨胀的波动性进行加权计算得到的。

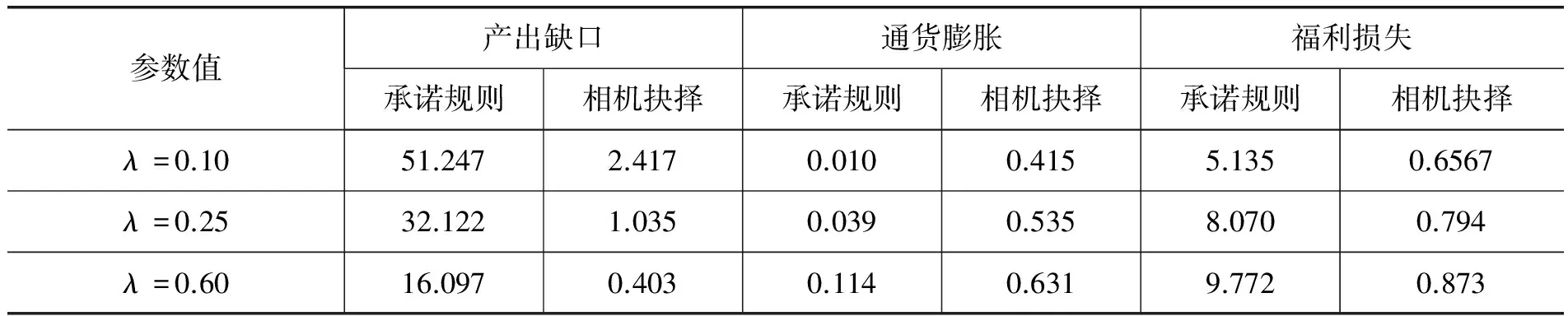

为了研究产出目标权重对央行福利损失的影响,我们进一步在引入趋势通胀持续性因素的模型中,通过改变产出目标权重的赋值来进行两种货币政策决策方式下产出缺口和通货膨胀波动性以及福利损失比较分析,结果如表2所示。

从表2可以看出,随着产出目标权重的增加,产出缺口波动性不断减少,而通货膨胀波动性不断增大,虽然随着产出目标权重增加,产出缺口波动性大幅降低,但是由于其权重增加,而福利损失是根据产出缺口和通货膨胀波动性的加权平均计算而来,因此当产出目标权重很大时,福利损失值较大。由于产出缺口权重增加,通货膨胀目标权重相对较低,故通货膨胀波动性增大,因此降低产出目标权重会增加产出缺口的波动,但有利于减少通货膨胀波动性,降低通货膨胀不确定性。另外,不论产出目标权重取何值,承诺规则下的产出缺口波动性和福利损失都大于相机抉择,通货膨胀波动性都小于相机抉择。

表2不同目标权重下产出缺口和通货膨胀的波动性和福利损失 (×10-3)

四、结论和政策建议

1.对于两种货币政策决策方式来说,未考虑趋势通胀持续性约束下的产出缺口和通货膨胀受到价格冲击后均表现出显著的持续性。这种持续性说明可以通过延长对冲击的反应时间而降低冲击对变量当期的影响幅度,进而减少央行的福利损失。

2.未考虑趋势通货膨胀的持续性约束下的相机抉择货币政策方式在福利损失方面优于承诺规则方式。研究结果表明承诺规则下产出缺口波动性大于相机抉择规则,但是通货膨胀的波动幅度小于相机抉择方式,福利损失也略高于相机抉择方式。

3.对于相机抉择方式而言,考虑趋势通胀持续性约束下的产出缺口和通货膨胀受到价格冲击后表现出显著的持续性。承诺规则方式下的持续性大幅降低。

4.考虑趋势通货膨胀的持续性约束下的相机抉择货币政策方式在福利损失方面优于承诺规则方式。研究结果表明引入趋势通货膨胀后,承诺规则下通货膨胀波动幅度大幅减少,但是产出缺口波动性的大幅增加造成福利损失增加;相机抉择方式下通货膨胀波动无明显变化,产出缺口波动性略有增加,福利损失也稍有增加。因此,当考虑趋势通货膨胀后,承诺规则货币政策可以有效降低通货膨胀不确定性,但是福利损失被产出缺口的波动略有推高。

6.在考虑趋势通货膨胀的持续性约束的模型中,关键参数产出缺口赋值不同时的均衡结果表明相机抉择方式在降低福利损失方面具有优势。实证结果表明随着产出目标权重的增加,产出缺口波动性都不断减少,而通货膨胀波动性和福利损失都不断增大,因此降低产出目标权重会增加产出缺口的波动,但有利于减少通货膨胀波动性,进而减少福利损失。但是承诺规则下的通货膨胀波动性始终都小于相机抉择方式,福利损失始终大于相机抉择规则。

从上述结论中,我们可以看出对于中国现阶段的经济环境和经济决策而言,相机抉择方式是比较好的货币政策决策方式。就相机抉择方式而言,从福利损失的角度看,考虑趋势通胀因素的情况要比不考虑趋势通胀因素的情况略高一点,相差并不多。从政策实践的角度看,灵活性的通货膨胀目标制是一种考虑趋势通胀因素的货币政策框架,本质上是一种限制性的相机抉择框架。多国实践表明,这种限制性的相机抉择型、充分考虑长期通胀目标的政策框架的有效运营能够带来较低的通货膨胀持续性。20世纪90年代以来开始广泛实施的通货膨胀目标制(显性或隐性)就是这种类型的货币政策运营框架,其在降低产出和通胀波动方面具有一定的优势,因为它向公众明确承诺把控制通胀作为主要的政策目标,同时还强调政策透明度、可信性和说明责任性。目前,世界上有新西兰、英国等26个国家采用通胀目标制,许多发达经济体的中央银行——包括欧洲中央银行、美联储、日本银行和瑞士国家银行已经采用了通胀目标制的许多要素。2012年,美国和日本的央行开始设定中长期通胀目标,借以锚定公众的通胀预期,降低通货膨胀持续性和减少经济波动。

较多研究成果表明中国通货膨胀具有较高的持续性,而且近年中国广义货币数量巨大,未来潜在的通胀压力较大,在这种背景下,渐进导入通货膨胀目标制对于提高中国货币政策有效性,减少宏观经济波动具有重要意义。虽然我国并不完全具备实施通货膨胀目标制的条件,但在央行的相对独立性、货币政策透明度、通货膨胀预测等方面相较从前也已经有了很大的改善,可以考虑在现有货币目标政策框架(moneytargetingframework)内,逐步导入以利率为主要操作工具的通货膨胀目标制的有关内容。考虑到货币供应量、汇率在目前中国货币政策框架操作中的重要作用,作为渐进导入通货膨胀目标框架的过渡方案,可以考虑确立一个以基础货币为主要工具,货币条件指数(关于短期利率和实际汇率变化的线性组合)为参考工具,货币供应量和中长期通货膨胀率为双目标的混合货币政策框架。通过“边学边干”的方式,在渐进导入通货膨胀目标制的过程中,逐步完善各项前提条件,满足实施通货膨胀目标制的各种要求,进而实现物价稳定目标,降低通货膨胀持续性,提高货币政策实施效果。

[责任编辑:邵世友]

Inflation Persistence, Optimal Monetary Policy and Inflation Targeting

KONG Dan-feng YANG Shao-na

(School of Economics, Shandong University, Jinan 250100, P.R.China; Jinan Railway Branch of China Construction Bank, Jinan 250001, P.R.China)

Inflation persistence has extremely important effects on monetary policy whose main primary goal is price stability. This paper introduces lagged inflation and trend inflation into monetary policy in context of new Keynesian model and compares different responses and social welfare loss of inflation and output gap under commitment and discretion. The findings indicate that constrained discretion is a better decision-making style for China considering current economic environment and economic system. China can improve the related conditions for inflation targeting step by step while implementing inflation targeting framework gradually. In this way, inflation persistence can be reduced and the effectiveness of monetary policy can be further enhanced.

inflation persistence; trend inflation; discretion; commitment

2014-04-03

国家自然科学基金(71373145)、国家社科基金重大招标项目(12&ZD069)、山东大学自主创新基金(IFW12102和IFW12070)。

孔丹凤,山东大学经济学院教授,经济学博士(济南250100);杨少娜,中国建设银行济南铁道支行,经济学硕士(济南250001 )。