影子银行体系对流动性的影响

——兼议对货币政策中介目标的挑战

2015-03-07杨云

杨 云

(西安交通大学 经济与金融学院,陕西 西安 710061)

影子银行体系对流动性的影响

——兼议对货币政策中介目标的挑战

杨 云

(西安交通大学 经济与金融学院,陕西 西安 710061)

中国的影子银行体系对流动性的影响体现在三个方面:一是传统银行机构通过影子银行业务和工具创造的流动性;二是影子银行机构通过资产证券化过程分流储蓄资金创造的流动性;三是影子银行体系分流储蓄资金对商业银行流动性创造的“机会成本”。通过对影子银行体系的流动性创造进行估算,可见高杠杆率创造出的流动性可能导致当前数量型货币政策中介目标失去指标意义,因此,影子银行体系的信用创造功能弱化了货币供应量作为中介目标的作用,长期看应加强对影子银行业务的规范,货币政策中介目标也应逐步由数量型目标向价格型目标过渡。

影子银行;流动性;货币政策目标;资产证券化

国际金融危机之后,影子银行体系的概念引起国际社会广泛关注。影子银行体系是广义金融市场的有机构成部分,越来越多的观点认为影子银行体系是“广义流动性”创造的有机组成部分,大幅拓宽了流动性概念的边界。徐诺金[1]认为,应该从实用主义为出发点,从货币的功能性角度定义货币的构成,并进一步划分货币供应量。国际货币基金组织(IMF)的《货币与金融统计手册》认为,所谓货币性是指一种资产能充当交换媒介的性质,而流动性是指某资产转化为交换媒介的难易程度高低。英国的《拉德克利夫报告》认为,在存有大量非银行金融中介的情况下,传统意义上的货币概念并无实质意义,真正影响经济的是整个社会的流动性。邵宇[2]152也提出,随着社会的进步和技术的发展,脱媒的趋势使得现行货币的定义越来越难以描述全社会的信用总量,复杂金融工具的货币性界定越来越困难,理论界也曾从不同角度提出过新的货币定义,比如现金等价物货币总量、动量化货币、费雪货币存量指数和迪维希亚货币总量等。因此,影子银行体系对广义流动性的影响应该引起广泛关注。另一方面,从货币政策的角度来看,这种广义的流动性并非货币当局所能直接掌控,其可测性、可控性和相关性都面临不确定性,对货币政策的理论和实践带来了巨大挑战。与欧美发达国家不同,我国影子银行体系还处于初级阶段,主要是类信贷融资,尚未体现出高杠杆率批发融资的特征,但其流动性创造功能已初步有所体现,这对未来货币政策的中介目标带来了新的挑战。本文试图结合我国影子银行体系的典型运行模式,分析其流动性创造功能,并探讨其对货币政策的挑战。

一、文献综述

关于影子银行体系的研究,目前主要有三方面内容,一是关于影子银行的定义和业务类型的阐述,二是关于银子银行对金融稳定的影响,三是对中国影子银行体系规模的测算。总体而言,关于影子银行定义和业务开展情况的占较大比例,影子银行对金融稳定的影响也多有涉及,而关于影子银行对流动性和信用创造方面影响的内容比较鲜见。

在影子银行体系的定义方面:国际金融危机爆发之后,国际组织、各国政府和学术界开始正式且大规模使用“影子银行体系”这一概念。2010年,英格兰银行将影子银行定义为“向企业和居民提供流动性、期限配合和提高杠杆率等服务,从而在不同程度上替代商业银行核心功能的信用工具、结构、企业或市场”。黄益平[3]等认为,中国的影子银行体系主要体现为销售理财产品的信托融资和通过金融机构中介的委托融资。 巴曙松[4]从金融机构业务的角度认为,中国影子银行体系的定义主要包括由窄到宽的四种口径:最窄口径只包括银行理财业务与信托公司两类,较窄口径、较宽口径在此基础上依次增加了银行同业业务、表外业务和小额贷款公司、典当行、融资担保公司等非银行金融机构,最宽口径甚至考虑了民间借贷业务。邵宇[2]135认为,影子银行是机构、业务和工具的统一体,因此影子银行体系的提法更为准确。

影子银行体系的本质属性是信用中介,在经济活动中提供信用、期限和流动性三种转换,从而将资金的需求方和供给方联系起来,但不同于传统商业银行“吸收存款-发放贷款”的机制。影子银行以金融市场为平台,以金融工具为抓手,以批发性融资为目的。学术界对影子银行定义的分歧,源于对“信用中介”的界定不同。本文采取“影子银行体系”的提法,认为其是机构、业务和工具的综合体,并沿用这一概念阐述其流动性创造功能。影子银行的本质属性是类银行的信用中介,因此其所涉及的是一种债权型的信用创造,应与私募股权、风险投资、投资基金等机构的股权型流动性创造机制区分开来。

在银子银行的流动性创造功能方面:程琳[5]在分析国外影子银行体系运作的基础上,认为其打破了传统银行零售服务的模式,通过回购协议融入资金,购买信贷资产并以此为基础资产,发行资产支持证券和担保债务凭证等结构性金融产品,递延获取资金进行再次证券化和再抵押。通过如此反复的抵押,“抵押品市场价值/扣减率”的流动性创造模式应运而生。李波等[6]通过对依托资产证券化和金融市场的买入——分销式的影子银行体系的分析,认为影子银行具有极高的杠杆性,可以视作与传统银行平行运行的一个信用创造体系,但其不创造属于狭义的流动性货币资产,而是创造以广义流动性为特征的各种金融资产。邵宇[7]认为,影子银行体系存在类似于传统银行体系的“贷款-存款”的流动性创造机制,并将其流动性创造过程分为两部分,借助影子银行业务在传统商业银行体系内部的流动性创造和“延伸出来的流动性创造”。邵宇[7]还对中国影子银行体系进行了分类,并利用资产负债推演的方式,分析了各类型影子银行的流动性创造功能。

影子银行体系对货币政策中介目标形成挑战的逻辑是:影子银行体系扩大了货币的内涵,使得货币供应量的可测性和可控性降低,进而货币供应量作为中间目标与经济增长、物价稳定等最终目标之间的关联性降低。西方工业化国家基于货币主义理论,在20世纪70-80年代货币政策曾普遍盯住货币供应量,也是从那时起,有不少学者指出了非银行机构的流动性创造问题。托宾(Tobin)等[8]批评了丁伯根模型,认为公众货币需求方程要求价格水平实时变化,因此如果名义货币数量要符合公众实际购买力需求,货币数量论就会彻底失效,而丁伯根模型未明显区分金融中介间的实际存款、名义存款和银行存款,认为银行并非货币创造者。

周莉萍[9]认为,随着金融市场的发展,私人货币供给趋势自金融危机以来不断强化,货币乘数论的有效性大受影响,而货币乘数的有效性是中央银行通过商业银行调控货币数量的理论基础。影子银行作为平行的信用创造体系,其所创造的流动性并未作为货币总量的组成部分而被纳入货币统计和监管体系,弱化了传统货币总量的指标作用。丁文丽[10]的实证分析表明,金融自由化的推进会减弱货币供应量的可测性和可控性,应积极创造操作条件,使利率作为货币政策中介目标。范从来[11]的实证研究证明,虽然货币供应量作为货币政策中介目标现阶段仍然有其重要性,但要重新界定货币供应量,并通过加快利率、汇率市场化建设,创造出充分发挥货币供应量作为中间目标的货币控制机制。

综合来看,前述文献对影子银行体系的流动性创造功能有了基础性的分析,并揭示了这种流动性创造的内在逻辑。但在具体分析上,李波等[6]以资产证券化和金融市场高度发达的美国影子银行体系为例,研究了其信用创造功能,不太符合我国影子银行体系的业态实际;邵宇[7]从两分法对中国影子银行体系的流动性创造功能进行了分析,但对通过传统银行机构创造的流动性采取与基础货币信用创造过程类似的描述,笔者认为是值得商榷的,此种形式的流动性创造是一次性的,并不存在“货币乘数”的放大作用。另外,前述文献的研究也没有考虑“延伸出来的流动性创造”从“机会成本”意义上是商业银行流动性创造的抵减项,可能会高估影子银行体系对广义流动性的影响。沿着前述文献的研究思路,本文拟从中国影子银行体系的业态出发,以“债权型”流动性创造为基础,分析影子银行体系对广义流动性的影响,进而尝试分析其对货币政策中介目标的影响。

二、影子银行体系对流动性的影响

影子银行的出现使得传统商业银行“贷款-存款”的货币创造过程不再是唯一的流动性创造途径,因此对我国货币供应量指标的影响是深远的。但是,影子银行体系中,并非所有的工具、业务或机构都创造流动性,绝大部分“信用中介”属于监管套利性质,分流储蓄资金并变相发放到政策收紧的领域,或者出于对监管指标的管理,并不参与流动性创造。比如银信合作的理财产品和委托贷款业务,在业务发生前后,体现在银行部门资产负债表上的,只是存款的结构性变化,并不涉及存款增加和贷款的派生,总资产和总负债并未改变,并未引起M2的增加,并不创造流动性。

本文认为,影子银行体系对流动性的影响存在于三个层面:一是传统银行机构通过部分影子银行业务和工具创造的流动性,表现为M2的增加;二是影子银行机构通过资产证券化的过程分流储蓄资金创造的流动性;三是影子银行体系分流储蓄资金对商业银行信用创造的“机会成本”。我国的影子银行体系虽自2010年以来快速扩张,但总体上尚处于发达国家20世纪60-70年代脱媒的初步阶段,基本是围绕信贷资产的替代展开,资产证券化和金融产品涉及较少。

(一)传统银行机构通过影子银行业务和工具创造流动性

比如银行购买债券对资产负债表的影响。银行购买债券,分为购买非金融企业债券和金融企业债券。如果银行购买非金融企业债券,银行资产方表现为现金减少和企业债券的对应增加;企业资产负债表负债端表现为企业债券的增加,资产方表现为企业存款的增加;进而银行部门负债方企业存款增加,资产方现金增加。从银行资产负债表可以清楚地看到银行机构购买非金融企业债券增加了企业存款,创造了广义货币M2。同理,银行购买其他金融机构的债券,其他金融机构通过资金运用衍生为企业、居民的存款,扩张了银行的资产负债表,创造了广义货币。

(二)影子银行机构通过资产证券化的过程分流储蓄资金创造的流动性

影子银行体系的存在,使得部分资金能够从传统的商业银行体系中分流出来,参与到影子银行体系的平行而独立的流动性创造过程中。从本质上讲,这种流动性的创造,依然脱离不了类似“存款-贷款”的机理。李波[6]等对资产证券化情况下影子银行体系的信用创造功能进行了有益探索,邵宇[7]也认为影子银行体系类的“权益性留存资金”比例发挥了类似商业银行体系法定存款准备金的作用。

(三)影子银行体系分流储蓄资金对商业银行信用创造的“机会成本”

三、影子银行体系对流动性影响的测算

关于影子银行规模的测算,因为对“信用中介”的定义不同而各异,总体上而言,认为中国影子银行规模在20-30万亿元之间的居多(见表1)。但正如上述分析,影子银行体系的规模并不等于信用创造的规模,大部分银行内部的影子银行业务并不参与流动性创造,多处于对监管指标的管理性质。

表1 影子银行体系规模的估算情况

注:前文已指出,邵宇对传统银行机构通过影子银行业务创造的流动性描述借鉴了基础货币的货币乘数机理,此方法会明显高估中国影子银行的规模,因此其所做估算结果远超其他评估人。

传统银行机构通过影子银行业务和工具创造流动性主要包括两类:一是银行的部分同业业务,这些业务通过扩张银行和企业的总资产负债表创造了广义货币;二是银行购买非金融机构和其他金融机构的债券。

按照中国人民银行等四部委《关于规范金融机构同业业务的通知》(银发〔2014〕127号文)要求,同业业务是金融机构之间开展的以投融资为核心的各项业务,主要业务类型包括:同业拆借、同业存款、同业借款、同业代付、买入返售(卖出回购)等同业融资业务和同业投资业务。参照资产负债表的分析方法,同业业务如果不扩张居民和企业部门的资产负债表,进而不扩张银行部门的资产负债表,就不能创造流动性。因此,同业拆借、同业存款、同业借款、买入返售不涉及广义货币创造。同业代付属于创造流动性的业务*2012年以来监管层不断规范此项业务,要求真实贸易背景并且业务处理回表,对此项业务的影响较大,限于数据可得性,文中不予以分析。,同业投资方面,比如银行机构购买非银行金融机构的债券,购买证券公司、基金公司和保险公司的资产管理计划和产品创造了流动性。

限于数据的可得性,同业业务对信用创造的分析主要集中在银行机构对非银行金融机构的债权上,体现为统计指标上“其他存款性公司对其他金融机构的债权”,并借由非银行金融机构和企业形成银行和企业资产负债表的扩张。银行对非金融机构的债券数据,采用中央证券登记结算有限公司和上海清算所托管的非金融机构债券增量中银行机构购买的部分,包括政策性银行、商业银行和信用社。债券类别包括企业债、中期票据、短期融资券、超短期融资券、区域集优中小企业集合票据。上述融资经由企业转而以存款的形式存入银行,并借由“存款-贷款”的信用创造渠道创造流动性。

我国资产证券化起步较晚,且受本轮国际金融危机影响,进程大为滞后。但需要注意的是,资产证券化是影子银行活动的温床,一旦资产证券化启动并大面积扩张,影子银行业务就会雨后春笋般蓬勃发展。目前,我国资产证券化资产的体量还比较小,2013年仅有不足240亿元的规模。根据《信贷资产证券化管理办法》的规定,发行机构要保留不低于5%的基础信用风险资产比例的要求,如果以20倍作为资产证券化资产的信用创造乘数,由于基础货币乘数2010年以来基本在4倍左右,扣减广义货币创造的“机会成本”部分,资产证券化对于信用创造的影响乘数为16倍。当然,我国的资产证券化正处于起步阶段,其“买入-分销”模式的信用创造链条相对较短,对广义信用创造的乘数还达不到无穷等比数列计算的1/r′,因此,上述方法可能高估了资产证券化的流动性创造规模。

由2010年以来影子银行体系的流动性创造估算结果(表2)可见,影子银行创造的流动性占当年新增M2的比重由2010年的不到4%增加到2014年的逾40%,发展迅速。从结构上来看,通过银行体系的影子银行业务创造的流动性相对比较稳定,近三年来占新增M2的比例基本保持在20%左右,这部分流动性创造直接表现为M2的增加,具有可测性,在规范业务和强化监管的前提下也具有一定程度的可控性,其对货币政策中介目标的影响较为有限。同时,资产证券化的信用创造具有较大的杠杠率,但是,诚如上文所述,当前我国的资产证券化尚处于起步阶段,金融市场还有待进一步完善和深化,因此资产证券化对信用创造的影响可能有所夸大。需要高度重视的是,资产证券化创造的广义流动性不在中央银行的监测和控制范围之列,特别是在资产证券化不断发展壮大之际,高杠杆率创造出的流动性可能导致当前数量型货币政策中介目标失去指标意义。

表2 2010年以来影子银行体系的流动性创造估算结果

注:表中数据依据Wind资讯整理;资产证券化规模自2012年开始有统计数据;2014年的数据截至8月末。

四、影子银行体系对货币政策中介目标的挑战

作为货币政策的中介目标变量,应该具有可测性、可控性和相关性。可测性,是指有关数据能够直接获得,以便预测;可控性,是指货币当局对中间目标具有足够的控制能力,以贯彻其货币政策意图;相关性,是指操作目标与中介目标、中介目标与最终目标之间具有可预见的传导关系[15]。自1996年中国人民银行正式将货币供应量作为中介目标以来,货币政策操作由直接调控向间接调控迈进,M2作为货币政策中介目标发挥了积极意义。

影子银行体系的出现,使以前只能利用有限渠道融资的企业和金融机构,可以选择影子银行体系的业务产品进行代替和补充。由于影子银行体系对货币总量的定义形成了冲击,货币供应量作为中介目标的稳定性、相关性受到影响。影子银行体系的信用创造功能,部分影响货币乘数的稳定性进而影响广义货币供应量的可控性,部分(如资产证券化)创造了信用但不计入货币供应量,影响货币政策中介目标与最终目标的相关性,弱化了货币政策中介目标的作用,使货币政策的执行难度加大。

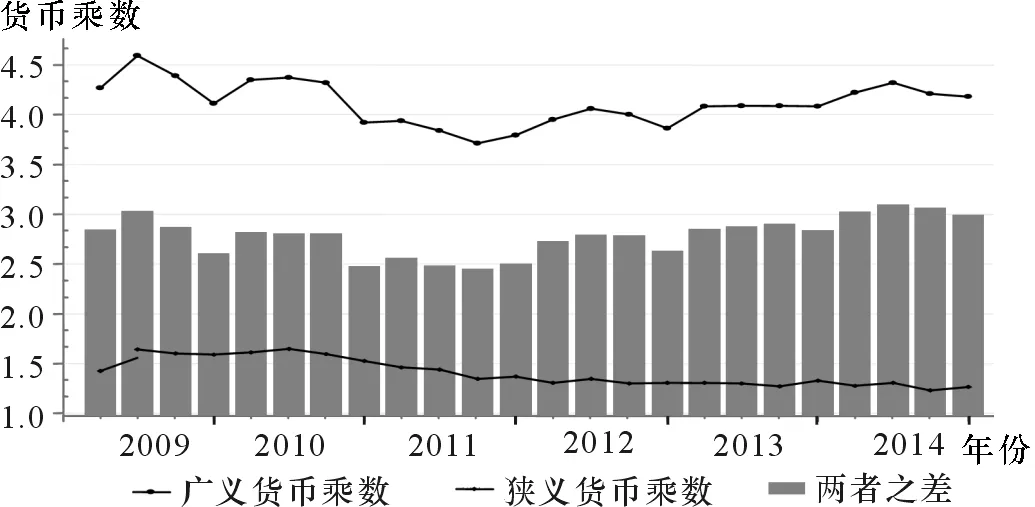

理论上,中央银行仅仅能够控制基础货币的投放量,货币主义学派在“货币乘数和货币流通速度趋于稳定”的假设下,认为货币供应量是可控的,货币供应量与总需求的关系是稳定的。然而,如图1所示,从近些年我国的实际情况看,货币乘数并不稳定。2009年的经济刺激计划急速拉高了自2006年以来开始下行的货币乘数,但仍难改货币乘数逐渐式微的趋势,并在2011年见底,对此可能的解释是,自2006年以来经济下行压力加大,去杠杆的过程降低了货币乘数。但2012年以来,在经济结构调整和经济持续放缓的情况下,货币乘数却不断走高。

图1 2009-2014年各季度我国货币乘数变化情况

数据来源:Wind资讯。

货币乘数的走高,一般认为主要来自于商业银行积极的放贷行为。但2009年新增贷款创新高以来,直至2014年新增贷款规模才超过2009年的水平(见图2),而且作为长期以来基础货币投放重要渠道的外汇占款在2013-2014年间也出现了企稳的态势,银行结售汇差出现负值。因此可以判断出,部分影子银行业务在规避监管的同时,变相投放到了限制性领域和行业,比如房地产和政府融资平台,从而放大了货币乘数,进而使得货币供应量不断刷新历史高位,影响了其作为货币政策中介目标的可控性。从前文测算的影子银行的规模来看,2012年和2013年较2011年出现了断崖式地增加,这也部分印证了此处的推论。

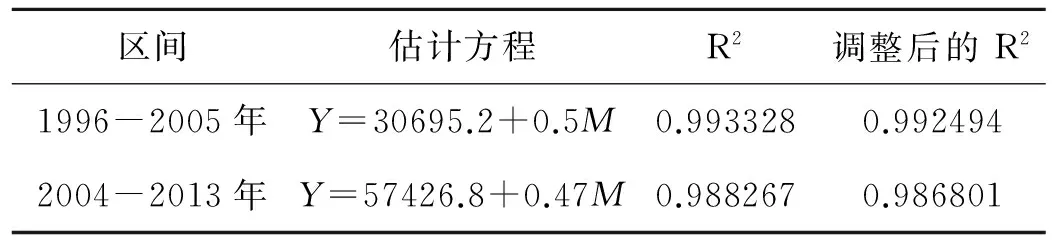

相关性方面,与货币政策盯住价格或就业水平不同,我国的货币政策最终目标比较复杂,包括稳定币值、充分就业、经济增长和国际收支平衡。当前经济增长仍是我国货币政策最主要的目标,货币政策变动的风向标是产出缺口。利用最小二乘法,分两阶段对1996年货币供应量成为货币政策中介目标以来货币供应量与经济增长之间的关系进行回归估计可以得出如表3所示结果,可见,货币供应量与经济增长之间的相关性在减弱,拟合优度也有所降低。

可测性方面,正是由于影子银行体系对货币概念的扩展,货币的测度变得愈发困难。以资产证券化为例,其所创造的流动性非当前的货币供应量所能涵盖。在当前监管机构不断规范银行机构影子银行业务的背景下,其对信用创造的影响将逐渐趋于收敛,但金融创新的发展和监管的完善从来都是相辅相成互相促进的,未来仍要密切关注银行体系内影子银行业务的创新及其对货币供应量的影响。另外,从长期看,随着资产证券化进程的加快和信用创造链条的拉伸,资产证券化业务的信用创造乘数相对较大,其对广义流动性的影响不容忽视。

图2 2009-2014年银行新增贷款与结售汇差额

数据来源:Wind资讯。

表3 货币供应量与经济增长之间的回归关系

注:Y代表经济增长,M代表货币供应量;根据Wind资讯数据估计。

五、对策建议

(一)建立更加完善的货币统计体系,更全面地反映流动性规模

货币供应量成为货币政策中介目标以来,也是我国金融改革持续稳步推进、金融市场环境不断调整的重要时期,改革和调整反过来对货币供应量产生了较大的影响。因此,直观上看,货币供应量经常会出现较为明显的季节性波动和信息失真,货币政策的预期目标也与实际结果存有较大出入。对此,自2011年始,央行从对社会信用供给角度提出了社会融资规模指标,2014年末又规范了存款统计口径,这些都是我国在健全和完善货币统计体系、指标方面的探索。将来,应进一步关注金融创新的发展,在遵循货币本质定义的基础上,根据各层次货币外延的发展,及时对货币层次划分进行调整,以期能更准确的反映流动性规模,提高对经济发展阶段认识的准确性和预见性。

(二)鼓励创新和加强监管并重,积极稳妥推进资产证券化进程

资产证券化有利于盘活存量,增强资产的流动性,进一步优化融资结构,降低融资成本。正如上文分析,资产证券化业务的信用创造乘数相对较大,其对广义流动性的影响不容忽视,因此,应从规范的角度降低资产证券化的货币创造乘数,比如提高资产证券化流动性创造链条中参与机构的权益性留存比例。应借鉴次贷危机的经验教训,居安思危,未雨绸缪,加强对资产证券化过程中的风险防范和监管,高度重视资产证券化的信用创造功能。另外,可考虑把资产证券化创造的流动性纳入货币政策中介目标的观察指标,防止货币供应量信息失真,影响政策操作的精准性。

(三)货币政策调控目标向价格型逐步过渡,提高调控的有效性

一国的货币政策中介目标,或是规定利率,或是控制货币供给量。从国外的情况看,西方工业化国家基于货币主义理论而于20世纪70-80年代普遍以货币供应量为中介目标,但此后,金融产品的创新和金融技术的发展导致货币供应量概念的外延扩展、不同层次货币的边界模糊,同时,货币供应量与货币政策的最终目标间的相关性变得不稳定,货币数量的可控性变差,从而迫使其放弃以货币供应量为中介目标[16]。当前我国所处的阶段与西方工业化国家20世纪80年代的情况有些相似,影子银行的产生和发展对货币供应量作为货币政策中介目标产生了挑战。从长期看,在金融市场不断深化、利率市场化进程完成后,货币政策目标由数量型逐步过渡到价格型是金融创新下货币政策中介目标的必然选择。因此当前应进一步推进利率市场化改革,探索建立中央银行的政策利率,为货币政策中介目标的转型奠定基础。

(四)关注金融产品创新和金融市场发展,完善流动性管理体系

随着新型金融业务在金融机构业务中的占比越来越高,金融风险隐患和金融市场中的不确定性越来越多,金融机构的流动性管理工具和管理技术越来越不能满足流动性管理的需要,监管机构对利率敏感程度、融资频率、资产变现能力等动态指标也缺少监督管理。为此,应密切关注金融产品创新和金融市场的发展状况,既要提高微观主体的流动性管理能力,也要对总体流动性水平的变动保持敏感性,防范流动性风险。

[1] 徐诺金.货币理论的演进与利用[J].中国金融,2014(15):39-41.

[2] 邵宇.新政机遇[M].北京:中信出版社,2014.

[3] 黄益平.中国的影子银行会成为另一个次债? [J].国际经济评论,2012(2):25-27.

[4] 巴曙松.应从改善金融结构演进角度客观评估影子银行[J].经济纵横,2013(4):27-33.

[5] 程琳.国内外影子银行比较研究[J].经济研究参考,2013(32):79.

[6] 李波,伍戈.影子银行信用创造功能及其对货币政策的挑战[J].金融研究,2011(12):77-84.

[7] 邵宇.影子银行:国际图景及中国形态[J].金融发展评论,2013(9):48-84.

[8] TOBIN J,BRAINARD W.Financial Intermedianries and the Effectiveness of Monetary Control[J].American Economic Review,1963,53:383-400.

[9] 周莉萍.货币乘数还存在吗?[J].国际金融研究,2011(1):16-23.

[10] 丁文丽.中国货币政策中介目标选择的理论研究与实证分析[J].经济科学,2002(6):44-51.

[11] 范从来.论货币政策中间目标的选择[J].金融研究,2004(6):123-129.

[12] 王浡力.中国影子银行的规模,风险评估与监管对策[J].中央财经大学学报,2013(5):20-25.

[13] 张明.中国影子银行:界定,成因,风险与对策[J].国际经济评论,2013(3):81-92.

[14] 刘煜辉.中国式影子银行[J].中国金融,2013(4):57-59.[15] 张晓慧.中国货币政策[M].北京:中国金融出版社,2012:14.

[16] 盛松成.中国货币政策的二元传导机制[J].经济研究,2008(10):37-51.

(责任编辑:张 丛)

On the Impact of Shadow Banking System on Liquidity and the Challenge to Monetary Intermediate Target

YANG Yun

(School of Economics and Finance, Xi′an Jiaotong University, Xi′an 710049, China)

The impact of China′s shadow banking system on liquidity is embodied in the following three aspects: First of all, the traditional banking institutions create liquidity by using the shadow banking tools. Secondly, shadow banking institutions create liquidity which is done by shunting savings through the process of asset securitization. At last, the shunting saving created by the shadow banking system is the "opportunity cost" to commercial Banks′liquidity. This study, by estimating the shadow banking system liquidity creation, finds that the liquidity created by high leverage may lead to the result that the current quantitative index monetary policy intermediary goal will be losing its meaning. Thus, the credit creating function of the shadow banking system weakens the role of money supply as intermediate target. In the long term, monetary policy intermediary goal should be achieved by price type instead of quantitative type.

shadow banking;liquidity;monetary policy target;asset securitization

10.15896/j.xjtuskxb.201505005

2015-01-13

国家自然科学基金项目(7117218)

杨云(1981- ),男,西安交通大学经济与金融学院博士研究生。

F832.2

A

1008-245X(2015)05-0033-07