人口老龄化与货币政策有效性

2015-03-07唐晓婕

周 源,唐晓婕

(江苏省金融学会,江苏 南京 210004)

人口老龄化与货币政策有效性

周 源,唐晓婕

(江苏省金融学会,江苏 南京 210004)

中国人口老龄化现象不断加重,研究人口老龄化对相关经济问题的影响具有重要意义。现有文献对货币政策有效性下降的现象提供了诸多解释,但关注人口老龄化对货币政策有效性影响的文献较少。为此首次建立了中国包含人口老龄化因素的DSGE模型,研究了人口老龄化对中国货币政策有效性的影响。结果发现,货币政策有效性将随着人口老龄化加重而下降。这意味着,货币政策在老龄化社会必须更加“激进”。同时应通过相应的人口政策,延缓老龄化进程。

人口老龄化;人口年龄结构;货币政策;泰勒规则

研究发现,20世纪80年代中期以来,发达国家货币政策有效性越来越低,即货币政策对失业率和通胀等影响越来越小。对此目前有两种解释:第一,通胀目标制的广泛使用引起经济代理人预期发生变化。多国中央银行开始采用通胀目标制作货币政策框架,中央银行反对通胀的信用大幅提升。当产出偏离潜在水平及通胀偏离目标时,货币政策调整预期非常强烈,使实际产出和通胀相比过去更加稳定。也就是说,货币政策信用和预期管理水平提升时,反而降低了自身有效性[1]。第二,金融自由化使信贷市场发生结构变化。金融自由化程度不断提高,中央银行控制货币和信贷供给的能力降低,因此降低了货币政策变化对经济行为的影响[2]。以上两方面因素的确造成货币政策有效性下降,但近年来出现了一个新颖的解释:人口老龄化降低了货币政策效果。

联合国认为人口老龄化趋势不可逆转,将对全球经济增长、消费、储蓄与投资等产生冲击。人口老龄化与货币政策,一直被视为两项独立研究课题。但近期研究证明,货币政策有效性受人口老龄化程度影响。例如,伊玛目(Imam)[3]认为,由于老年人在经济活动中通常为放贷人,对利率政策调整不敏感,而年轻人为借款人,利率变化显著影响其消费水平,所以人口老龄化程度越高,利率政策对产出和通胀影响越小。

我国人口老龄化比率不断加重,人口老龄化将影响一系列经济问题,那么,我国货币政策调控效果是否也受人口老龄化影响?目前相关的理论和实证研究都以发达经济体为研究对象,发展中国家的研究很少。因此,本文拟结合我国实际,建立包含人口年龄结构的动态随机一般均衡(DSGE)模型,研究人口老龄化对货币政策调控的影响,并为货币政策决策提供参考。

一、文献述评

不仅关于发展中国家人口老龄化与货币政策有效性研究的文献很少,发达国家相关的研究也较少。迈尔斯(Miles)[4]认为,老龄化社会财富越来越向老年家庭集中,货币政策的财富效应传导渠道将提升;但另一方面,如果具有完善的养老金体系,老年人口不受信贷约束影响,货币政策信贷渠道传导将受影响。老龄化社会中,货币政策有效性是否下降,取决于两种影响相对大小。

随后的系列实证研究分别侧重于人口结构变化对货币政策效果影响的不同方面,结论也大相径庭。卡拉(Kara)等[5]构建了包含人口结构的小型DSGE模型,发现人口老龄化长期来看影响均衡利率水平,但短期内不影响货币政策有效性。比恩(Bean)[6]发现,人口老龄化对货币政策影响不大。相反,藤原(Fujiwara)等[7]将资本生产商、金融中介和政府等部门引入DSGE模型,得出两个结论:第一,社会中人口老龄化程度越高,自然利率水平越低。现有文献在对这一结论上保持一致。比恩(Bean)[6]认为,无论是转型期还是发达国家,人口老龄化将导致储蓄、劳动供给和自然利率水平大幅下降。里奥斯鲁尔(Ríos-Rull)[8]和坎特(Kantur)[9]都认为个人储蓄率将随人口老龄化程度提高而下降。第二,老龄化程度越高,货币政策紧缩对总需求影响越明显。这一结论依赖于退休人员可以重新返回工作的假设,由于退休人员收入取决于金融资产收益,货币政策紧缩冲击导致老年人口增加消费,为维持较高需求,假设老年人返回工作,并将其作为年轻人对待,总需求将下降更多。藤原(Fujiwara)等[7]承认,如果不采取这一假设,结论刚好相反。 坎特(Kantur)[9]也证明了这一点,她发现货币政策有效性随着人口老龄化程度提高而下降。伊玛目(Imam)[3]分析了利率政策在不同年龄结构国家的效果:人口老龄化比率每增加1%,利率政策有效性将降低0.1%,其对就业率的效果也将降低0.35%。

可见,理论文献不能得出一致结论,迄今为止的实证文献也没有证明货币政策效果是否受人口老龄化显著影响。我们可以认为,人口老龄化对货币政策不同传导渠道影响不同,部分可能更强,部分更弱。伊玛目(Imam)[3]将现有人口老龄化对货币政策传导渠道的影响,分为利率传导渠道、信贷渠道、财富效应渠道、风险承担渠道和预期渠道等。我们研究发现,人口老龄化还会对货币渠道和汇率渠道产生影响,归纳后见表1。

以上分析可以看出,现有人口结构对货币政策影响的研究集中于发达国家,并且在理论和实证方面都未取得一致性结论。理论模型方面结论不一致,原因在于模型假设不同,如未考虑金融中介和金融摩擦的DSGE模型结论为,人口老龄化不影响货币政策有效性,而考虑金融中介的模型得出完全相反的结论。当前,金融中介和金融摩擦在现实经济中发挥着越来越重要的作用,本文将在以往研究基础上,建立包含人口结构、金融部门和金融摩擦的DSGE模型,实现微观分析与宏观分析的统一,研究人口老龄化对货币政策有效性的影响。

表1 货币政策在不同人口年龄结构下的传导渠道

二、理论模型

本文将世代交叠(OLG)引入DSGE模型,设t时期经济体由三个不同年龄结构的人口构成:年轻人口(C)、劳动人口(W)和老年人口(O),并定义μt为年轻人口,φt为老年人口,如果将劳动人口数量标准化为1,则μ、φ分别代表年轻人口与老年人口占劳动人口的比率,即年轻人口抚养比和老年人口抚养比。年轻人口贷款消费;劳动人口通过劳动获得收入,并进行储蓄和投资;老年人口消费资本收入和财富。企业方面,采用克雷利塔(Clarida)等[15]的标准新凯恩斯分析框架。货币政策为标准泰勒规则。

(一)家庭

代表性家庭时期t的效用函数为:

(1)

家庭i约束条件为:

PtC1t(i)+Dt(i)+Bt(i)≤wtLt(i)

(2)

(3)

代表性家庭i在式(2)和式(3)约束下,最大化效用函数式(1)得如下欧拉方程:

(4)

(5)

(二)生产商

本文生产商包括最终产品生产商、中间产品生产商和资本生产商三类。

参考将粘性价格与垄断竞争结合的模型[16-17],设最终产品生产商将连续的中间商品yt(j)生产为最终商品Yt,其中j∈(0,1),最终生产商的生产函数为:

(6)

其中,θ>1,为中间品替代弹性。最终产品生产市场完全竞争,而且最终产品可用于消费、投资和中间品投入。

中间品市场是垄断竞争的,代表性生产商j面临技术冲击At,生产函数为:

Yt(j)=AtKt(j)αLt(j)1-α

(7)

其中,Kt(j)为企业j雇佣的资本,Lt(j)为企业j雇佣的劳动,α为资本在生产中所占份额。设At服从AR(1)过程:

(8)

(9)

设生产商遵循Calvo交错定价方式,每期有1-ξ比例的厂商调整价格,根据加利(Galí)等[18]的研究,可得到完全前瞻的新凯恩斯菲利普斯曲线:

(10)

(11)

(三)银行部门

(12)

(13)

银行在式(12)的约束下,最大化式(11)的一阶条件为:

(14)

这表明,贷款成本等于政策利率加上内生的风险溢价。风险溢价水平与银行杠杆水平正相关,且弹性为θ。

(15)

对式(14)对数线性化可得:

(16)

(四)中央银行

很多研究指出,泰勒规则能够为我国货币政策提供一个参照尺度[20-21]。本文根据克雷利塔(Clarida)[20]的模型估计结果,假定模型中政策利率根据产出缺口和通胀缺口进行调整:

(17)

vt=ρvvt-1+εt

(18)

其中的εt为标准差为1的高斯白噪声过程。

(五)均衡条件

均衡时,产品市场、信贷市场和劳动市场同时出清:

(19)

(20)

(21)

三、参数校准和模型模拟

(一)参数校准

本文根据现有研究和实际数据进行参数校准。(1)现有文献对家庭消费贴现因子β均采用校准法获得,如坎特(Kantur)[9]校准为0.99,杜清源等[23]取0.984,本文设定为0.987。(2)对消费跨期替代弹性σ,大部分估值都大于1,如胡(Hu)[24]对20个OECD国家的家庭数据估计,得到σ大于1,顾六宝等[25]对我国1985-2002年间各年σ值进行了估计,各种估计方法下的均值都大于1。本文取σ为1.1。(3)劳动供给弹性φ取为1[26]。(4)一般发达国家的资本收入份额α约为0.7左右,而中国资本收入份额估计值一般在0.3-0.5之间[26],本文取中间值0.4。(5)目前国内外使用资本折旧率数值都在10%左右,如刘斌[27]取季度折旧率为3.5%(折合年率14%),单豪杰[28]估计为10.96%,本文取10%。(6)商品替代弹性εy为6,表明商品市场利润为1.20,价格粘性程度κv为28.65,由于εy与Calvo概率一致,意味着价格调整频率约为3个季度。(7)崔光灿[29]认为,我国一般企业资本与资产比率为1.25,而资产负债率较高企业的资本与资产比率为2.5,刘兰凤等[30]通过计算1999-2008年572家上市企业的总资产与总负债的比率,得平均值0.58,并同时计算出企业资本与资产比率为2.38,因此本文设总资产与总负债的比率为0.5。

关于货币政策反应函数,许伟等[31]估计滞后系数为0.9,对通胀缺口的反应系数为0.32,对产出缺口的反应系数为0.44。刘兰凤等[30]估计产出调整系数为0.33,通胀缺口调整系数0.61。以上研究指出,泰勒规则能为我国货币政策提供一个参照尺度,但货币政策对通胀反应不足,而对产出增长反应过度。因此本文假设,利率对产出缺口的反应系数为0.4,对通胀反应为0.5。关于银行部门和金融摩擦参数,资本调整成本系数参考王立勇等[32]的估计,取值0.997。银行存贷比参考鄢莉莉[33]所取基准值66.6%。银监会对中小银行的最低资本充足率要求为10%,对大型银行最低要求为11%,本文目标资本资产比率取10.5%,银行资本头寸管理成本参考上海隔夜拆借利率2014年平均值,取4.9%。

(二)政策模拟

1.货币政策冲击模拟

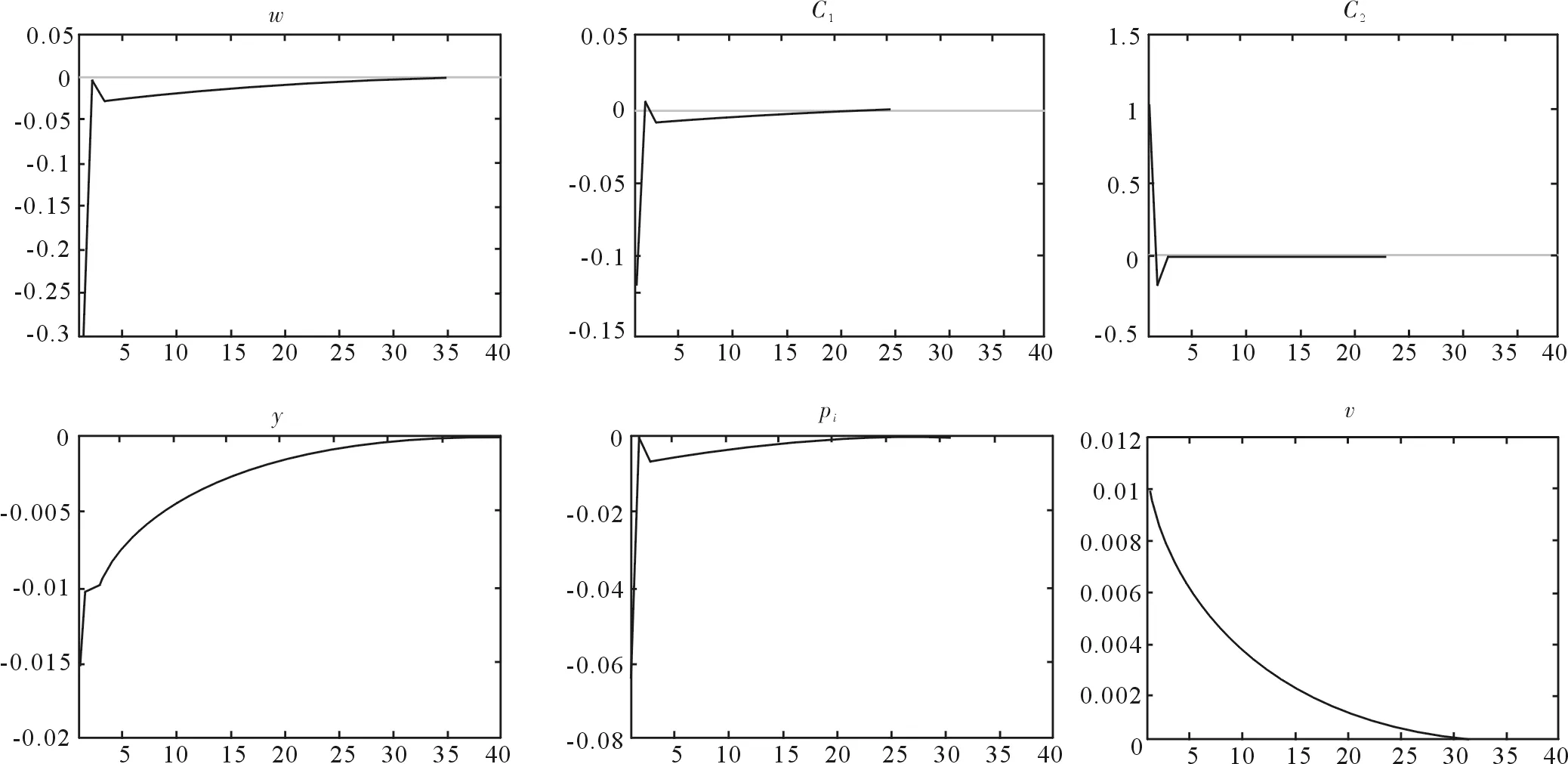

本文模拟不同人口年龄结构下,未预期到的货币政策 正向冲击对经济的影响。2000年开始,我国人口老龄化比率已经超过10%,据联合国预测,2025年前后中国60岁及以上老年人口比重将超过20%;2050年前后老年人口比重将超过30%。因此,本文将分别模拟10%、20%和30%的人口老龄化比率下的货币政策效果。

首先设人口老龄化比率φ=10%,图1显示了与本文主题相关的结果。可以看出,未预期到的利率上涨1%,对年轻人消费和老年人消费产生相反影响,主要是因为政策利率上升,引起贷款成本提高,年轻人贷款消费成本更高,因而将消费向老年时期转移。但此时老年人口占比较小,因而产出仍然向下波动,同时,通胀也因为利率上升和需求下降而下降。

其次设φ=20%。图2模拟了人口老龄化比率为20%时,1%未预期到的正向货币政策冲击对经济的影响。与图1相比,货币政策对产出和通胀影响明显下降,产出效果降低约50%,通胀效果降低约60%。原因在于老年人口比重上升,利率上升对消费需求影响下降,进而导致对产出和通胀的影响降低。

最后设φ=30%,结果如图3。货币政策对消费、产出和通胀的影响程度低于人口老龄化20%时,而且各个变量波动明显增加。一方面,货币政策调控效果明显下降;另一方面,变量波动程度增加,也表明货币政策难以达到稳定经济的效果。所以,老年人口比重到达一定程度,不仅会引起劳动供给不足、劳动力成本增加、社会保障负担过重等问题,还会给货币政策决策和实施带来很多困扰。

图1 人口老龄化比率为10%时正向货币政策冲击的脉冲响应

图2 人口老龄化比率为20%时正向货币政策冲击的脉冲响应

图3 人口老龄化比率为30%时正向货币政策冲击的脉冲响应

由上述分析可知,人口老龄化显著影响货币政策有效性。首先,货币政策通过调整基准利率,影响借款成本。借款成本越低,人们贷款消费欲望越强。模型中,我们假设年轻人贷款消费,老年人口消费资本收入和财富,所以,老龄化程度越低,央行通过调整利率对消费刺激作用越大,而老龄化程度越高的国家,利率政策对人们的消费习惯影响很小,从而导致货币政策效果降低。而且,当人口老龄化比率达到30%时,各个变量波动程度大幅增加,此时,即使加大货币政策调控力度,也无法实现人口老龄化较低时的效果。

2.供给冲击模拟

为分析面临供给冲击时的货币政策效果,本文引入泰勒边界分析方法,通过设定不同的泰勒规则参数值,模拟分析通胀和产出波动情况。首先,设央行按照式(16)调整货币政策。其次,对式(16)中的参数集取不同值,形成不同的泰勒规则集。为便于计算,对取值范围进行限制,通胀参数取值0-5之间,产出参数取值0-2.5之间。通过模型模拟不同泰勒规则下产出和通胀的方差,并用[Var(π),Var(y)]代表不同泰勒规则。最后,绘出所有点的边界线,代表给定产出时的最小通胀方差(反之亦然)。边界线即为泰勒曲线,代表中央银行通过改变政策反应函数,可以得到的通胀和产出波动的转换数值。

图4 不同人口老龄化比率下成本冲击发生时的泰勒边界

模拟结果如图4,可见货币政策反应函数不变,人口老龄化比率为10%时,产出波动与通胀波动程度最低;人口老龄化比率为20%时,产出与通胀波动程度略高于10%的情况;当人口老龄化比率上升至30%时,产出与通胀波动程度大幅上升。该结果再次表明,人口老龄化比率影响货币政策有效性,并且随着人口老龄化程度加深,货币政策有效性加速下降。

四、结论与政策建议

本文首次建立我国包含人口老龄化的DSGE模型,模拟分析人口老龄化对我国货币政策有效性的影响。结果显示,货币政策有效性将随着人口老龄化程度加重而下降。这意味着,如果人口老龄化加剧,货币政策若要达到相同效果,必须加大力度。但是,当人口老龄化达到30%以上时,各个变量波动程度增加,即使利率调控幅度加大,也无法实现同样效果。我们可以藉此进一步推断,随着人口老龄化程度加深,传统菲利普斯曲线中所表达的经济增长与通胀之间的替代关系将发生改变。首先,由于老年人口持有资产较多,对通胀变化较为敏感,因而愿意牺牲更多产出,以保持产出稳定。同时,对通胀的风险厌恶增加,可能导致更低的最优通胀区间和通胀预期,进而可能使利率下降产生完全相反的效果,这也是人口老龄化引起的重大影响之一[6]。

基于上述研究结论,本文认为货币政策决策时应该考虑面临的人口现状和趋势,直面人口老龄化在货币政策传导渠道中的角色,积极应对政策效果下降的问题。第一,货币政策在老龄化社会中必须更加“激进”。老龄化社会引起的货币政策有效性降低,如果要实现同样的政策效果,需要更强有力的货币政策。第二,货币政策是稳定经济的有力工具,如果老龄化社会导致货币政策有效性下降,必须要有其他政策如财政政策和宏观审慎政策,共同维护宏观经济金融稳定。第三,应该通过相应的人口政策,延缓老龄化进程。我国单独二孩的政策实施以来,提出申请的夫妇占符合条件的比例不到7%,该比例远远低于官方的预期。同时考虑到目前国内的意愿生育率、实际生育率都处在较低水平,所以放开生育政策还存在较大空间。下一步可以在两年内全面放开二胎政策,并根据人口老龄化的加剧,继续放开生育政策。

[1] IMF. The Dog that didn′t Bark:Has Inflation been muzzled or was it just sleeping?[R].IMF.World Economic Outlook:Hopes, Realities, Risks.2013:79-95.

[2] BOIVIN J, GIANNONI M. Has Monetary Policy Become More Effective?[J]. Review of Economics and Statistics, 2006,88:445-462.

[3] IMAM P. Shock from Graying:Is the Demographic Shift Weakening Monetary Policy Effectiveness[R]. IMF Working Paper, 2013,13/191.

[4] MILES D. Should monetary policy be different in a Greyer world[M]//ALAN A, HEINZ H.Aging, Financial Markets and Monetary Policy. Heidelberg:Springer, 2002.

[5] KARA E, Von THADDEN L. Interest Rate Effects of Demographic Changes in a New-Keynesian Life-Cycle Framework[R]. ECB Working Paper, 2010, No.1273.

[6] BEAN C. Global Demographic Change:Some Implications for Central Banks[R]. Federal Reserve Bank of Kansas City Annual Symposium, 2004.

[7] FUJIWARA I, TERANISHI Y. A Dynamic New Keynesian Life-Cycle Model:Societal Aging, Demographics, and Monetary Policy[J]. Journal of Economic Dynamics and Control, 2008,32(8):2398-2427.

[9] KANTUR Z. Aging and Monetary Policy[R]. The Macroeconomics Study Group Meets Working Paper of Bilkent University, 2013.

[10] IACOVIELLO M. House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle[J]. American Economic Review,2005,95:739-764.

[11] BORIO C, ZHU H. Capital regulation, risk-taking and monetary policy:A missing link in the transmission mechanism? [R]. BIS Working Papers, 2008, No. 268.

[12] BLANCHFLOWER D, MACCOILLE C. The Formation of Inflation Expectations:An Empirical Analysis of the U.K. [R]. NBER Working Paper, 2009, No. 15388.

[13] MELTZER A H. Monetary, Credit and Other Transmission Processes:a Monetarist Perspective[J]. The Journal of Economic Perspectives, 1995,9(4):49-72.

[14] ROSE A K, SUPAAT S, BRAUDE J. Fertility and the Real Exchange Rate[J]. The Canadian Journal of Economics, 2009,42(2):496-518.

[15] CLARIDA R, GALJ, GERTLER M. The Science of Monetary Policy:a New Keynesian Perspective[R]. NBER Working Paper, 1999, No.7147.

[16] BLANCHARD O J, KIYOTAKI N. Monopolistic Competition and the Effects of Aggregate Demand[J]. The American Economic Review, 1987,77(4):647-666.

[17] ROTEMBERG J J, The New Keynesian Microfoundations[M]//National Bureau of Economic Research. Macroeconomics Annual 1987. Cambridge:MIT Press, 1987:69-104. [18] GALJ, GERTLER M. Inflation Dynamics:A Structural Econometric Analysis[J]. Journal of Monetary Economics, 1999,44(2):195-222.

[19] CHRISTIANO L J, EICHENBAUM M, EVANS C L. Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J]. Journal of Political Economy, 2005,113(1):1-45.

[20] 金成晓,卢颖超.基于失业率与通货膨胀率的我国最优货币政策规则选择[J].西安交通大学学报:社会科学版,2015(1):20-26.

[21] 冯涛,罗小伟,徐浩.开放型大国货币政策对资产价格波动反应研究:基于新凯恩斯风险外溢视角[J].西安交通大学学报:社会科学版,2015(1):27-33.

[22] CLARIDA R, GALJ, GERTLER M. A simple framework for international monetary policy analysis[J]. Journal of Monetary Economics, 2002,49(5):879-904.

[23] 杜清源,龚六堂. 带“金融加速器”的RBC模型[J].金融研究,2005(4):53-66.

[24] HU Z. The Yield Curve and Real Activity[R]. IMF Staff Papers, 1993,40(4):781-806.

[25] 顾六宝,肖红叶. 中国消费跨期替代弹性的两种统计估算方法[J].统计研究,2004(9):8-11.

[26] 仝冰. 货币,利率与资产价格:基于DSGE模型分析和预测[D].北京:北京大学,2010.

[27] 刘斌. 我国DSGE模型的开发及在货币政策分析中的应用[J].金融研究,2008(10):1-21.

[28] 单豪杰. 中国资本存量K的再估算:1952-2006年[J].数量经济技术经济研究,2008(10):17-31.

[29] 崔光灿. 资产价格,金融加速器与经济稳定[J].世界经济,2006(11):59-69.

[30] 刘兰凤,袁申国. 中国经济金融加速器效应的DSGE模型分析[J].南方经济,2012(8):102-114.

[31] 许伟,陈斌开. 银行信贷与中国经济波动:1993-2005[J].经济学(季刊),2009(3):969-994.

[32] 王立勇,张良贵,刘文革. 不同粘性条件下金融加速器效应的经验研究[J].经济研究,2012(10):69-81.

[33] 鄢莉莉. 金融中介效率对货币政策效果的影响[J].国际金融研究,2012(6):4-11.

(责任编辑:张 丛)

Aging and the Effectiveness of Monetary Policy

ZHOU Yuan, TANG Xiaojie

(Jiangsu Provincial Society for Finance and Banking, Nanjing 210004, China)

With the increase of China′s ageing population, the research of the economic problems caused by aging population is of great significance. In recent years, however, the related literature provide a number of explanations for the decline of effectiveness of monetary policy, but few focus on the impact of aging on the effectiveness of monetary policy. Therefore, this paper establishes the first DSGE model including aging factors of our country, aiming to explore the influence of aging on the effectiveness of monetary policy in China. It comes to a conclusion that the effectiveness of monetary policy will decline with the aging tenor. This means that monetary policy should be more "radical" in the aging society, and at the same time, some population policy should be adopted to remit the aging process.

aging; age structure; monetary policy; Taylor Rule

10.15896/j.xjtuskxb.201505004

2015-04-14

国家自然科学基金项目(71272239)

周源(1973- ),男,江苏省金融学会副秘书长,博士。

时间] 2015-07-28

www.cnki.net/kcms/detail/61.1329.c.20150728.1818.002.html

F820.1

A

1008-245X(2015)05-0025-08