探讨间接成本分配法在医院全成本核算中的应用

2015-03-06董音茵

董音茵

江苏省徐州市儿童医院财务科,江苏徐州221006

探讨间接成本分配法在医院全成本核算中的应用

董音茵

江苏省徐州市儿童医院财务科,江苏徐州221006

结合某一个医院实际发展情况,调查该医院非临床科室的成本,包括医技、医辅和后勤科室的人员经费、卫生材料费、药品费、折旧费和其他费用等情况,然后对这些数据进行分析和对比,运用数学和统计学相关原理对分配法进行验证。旨在让医院对间接成本加以合理的、有效的运用,完善医院的成本核算方法。

全成本核算;间接成本;分配方法;医院

近些年,随着国内社会主义市场经济机制的不断发展与完善,很多医院、诊所等医疗机构的财务管理系统都有了比较大的自主经营权,并且在我国特定社会发展条件下,医院做出了很大贡献。但是随着市场的发展,医院经济模式存在的弊端越发的明显,以往经济核算模式有着很多问题,医院成本核算实施简介成本分摊与否是对办成本核算与全成本核算进行区分的主要标准:其中医院成本费用主要包括简介费用与直接费用两种,直接成本根据具体产生的科室直接计入,间接费用分摊必须具有科学、统一的方式。该研究目的旨在让医院对间接成本加以合理的、有效的运用,完善医院的成本核算方法。经过以上的调查数据分析,可以看出合理的分配间接成本能够使医院的经济效益和社会效益都得到提高,并且保持健康、持续的发展。

1 医院成本的概述

医院科室成本核算包括直接成本和间接成本两大部分。其中临床科室作为成本核算对象为开展医疗服务活动发生的,直接计入或采用按内部服务量、内部服务价格等方法计算后计入科室的为直接成本;行政后勤类、医疗辅助类和医疗技术类科室产生的不能直接计入成本核算对象的成本为间接成本。间接成本所涵盖的内容较为广泛,如下所示。

①行政后勤类、医疗辅助类和医疗技术类科室人员的工资、奖金、社会保障费、伙食补助费、医疗费、住房公积金等人员经费支出。

②医疗技术类和医疗辅助类科室为开展医疗活动发生的卫生材料费。

③医疗技术类科室为开展医疗活动发生的药品费。

④为开展正常医疗活动提供所需的固定资产折旧费和应用软件(如门诊叫号系统、检查报告自助服务系统等)的无形资产摊销费。

⑤为开展正常医疗活动提供所需的各项办公费、水电费、差旅费、公车运行费等等费用。

⑥其他一些不容易计算的间接费用;以上可以看出,间接费用所涉及的项目非常繁杂非常广,专业分工详细等特点。对医院成本核算的主要目的是为了让医院的成本降到最低。医院应该参考企业中的费用间接分配法,再结合自身的具体情况来核算成本。一般情况下有两种分配方式:一是基本方法;二是补充方法。

2 简介成本分配法在医院全成本核算中的应用

2.1 基本方法

医院正常运行前提下,在医疗环境、人员分配合理、理想的结构及竞争公平稳定条件下,采用以下集中基本方法分配医院的间接费用,可以促进医院的和谐发展。如下所示。

①平均职工人数。各科室、临床工作人员以及其他所有职工的人数共同、平均承担医院全部的间接费用,这是一种简单并且易于操作的方法[2]。

②人员费用分配法。这种方法是根据各临床和科室的工作人员占用一共占用医院多少的临床和科室人员的比重,根据这个比重来划分医院的间接费用。具体分配法计算方法如下:医院间接总费用/医科技室总人数=分配率。各个科室总人员费用×分配率=科室应该分配的间接费用

③总收入分配法。这种方法指的是各科室总收入所占医院业务总收入比例的多少来承担同比例的医院总间接费用,这中方法目前采用的最多。

④收支结余分配法。各科室收支剩余的费用占全院总收支剩余的比例来分配医院总间接费用。这种方法不仅能让各科室提升业务,增加总收入,也能让其更加注重收支的问题。具体计算方法如下:医院间接总费用/医院总收支的剩余=分配率。各个科室收支的剩余×分配率=各科室应分配的间接费用

⑤间接成本分配法。根据科室直接成本在医院直接费用中所占比重对医院间接费用进行分配,计算方法为:分配率=医院总间接费用÷医院总直接成本。各科室的直接成本×分配率=各科室应该分配的费用

⑥收支相加分配法。按照各科室的收支总额所占全医院的收支总额的比例,依据这个比例来分配医院的间接费用。具体计算方法如下:医院间接费用的总额/(医院的收入总额+医院的总支出)=分配率;各科室的收支总额×分配率=各科室分配间接费用

2.2 补充方法

以上介绍的这些方法都是基于医院平稳运行的情况下做出的研究[4]。但在实际生活中,市场经济频繁被冲击,特别是《中华人民共和国执业医师法》颁布后[5],医疗机构遭受的风险也越来越大。在这样的情况下,再采用以前的那些办法并不会取得有效的结果。但因为一些特殊原因会造成其短期内出现亏损,科室也就不能分配间接费用了。

结合上面类似事件的情况,医院应该与经营发生时间相结合,以延续医院相关费用,寻求更为合理、科学的补充方法分配间接费用。如在医院的总费用中扣除出现特殊情况的科室,剩下的费用让其他科室来共同承担。这样的分配方式比较公平,同样可以将医院各科室真实收支情况反映出来。以下对一个补充方法进行简单介绍,即:直线趋势法:

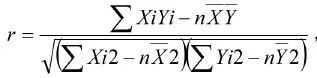

将这些数据做成一个表(表1),以纵轴当变量,横轴做时间,形成一个坐标系。如果这些数据在图中的点能形成一条直线,那说明他们之间有函数关系,一次为据来求得费用的直线趋势。由此就可将其基础往外延伸,并将其亏损应分配的间接费计算出来[6]。

表1 生成数据

从表中能够求出期望值:

通过计算X和Y之间的关系数,可以得出以下公式:

最后得出r=0.9962

其结果越是和1接近,那就代表X和Y的相关性越强,此外基本线性的关系公式。因此,一般用直线Y=a+ bX来描述它的变动关系。

将数据带入以下公式中,如下:

由公式最终得出,Y=1.6101+0.0431X

根据以上公式中得出的结果可以看出,9月份(X=8,第一个月是0,那第9月就是8)应该分配的间接费用是:

以上补充方法具有较大的计算量,通过相关计算机软件工具,有助于避免出院过于繁琐的计算过程,尤其是在特殊情况下,在分摊方法无法公平、科学的将医院科室间接费用体现出来时,应该与补充方法相结合,保证间接费用分摊的说服力与科学性更强。

3 医院全成本核算的措施及建议

3.1 强化成本核算意识,完善核算制度

在新《医院会计制度》下,提高医院成本核算意识,需要医院每位会计工作人员的自我提升和每一位员工的协助。对于医院相关领导而言,其需要充分重视医院成本核算工作,全面了解新《医院会计制度》内容、规定,理解、领悟新制度的深层次意义、价值,以此对员工提出新的要求,指导财务工作。对于财务管理部门而言,应加强成本核算体系化、制度化建设,制定科学、规范的成本核算制度、明确会计人员工作职能,科学分工,并制定规范、完整的行为准则标准,使成本核算有据可依、有章可循[3]。在成本核算制度完善方面,管理者需要根据自己医院具体运行情况、特点,制定具体的内外部制度,如评价体系、业务流程、人员激励体制、核算执行效果等。

3.2 完善成本核算软件,加强全过程核算

目前,医院缺乏统一归法的成本核算软件,成本核算信息化水平较低。因此,在以后成本核算中,医院应完善成本核算软件,使软件系统与行政后勤、实物管理库、医技科室等系统形成良好的联网衔接,最大限度收集、存储、汇总、传输成本核算数据,自动生成成本报表,提高成本计划、分析评价、成本控制功能,提高核算效率。同时,在新《医院成本核算》制度下,应从成本预算、控制、考核三方面进行成本核算管理,如根据医院具体情况确定预算目标,编制成本预算,并设置专门小组人员监督预算执行过程,建立成本责任制,控制成本。此外,评价、考核医院运行中的成本管理结果,分析核算存在的问题,进一步完善核算制度,规范核算过程[6]。

3.3 制定最佳医院成本核算方案

在医院成本核算中,成本支出主要包括:设备维护成本支出、药品耗材成本支出、人员成本支出、其他费用支出以及管理成本支出,以往医院进行成本核算缺少统一核算方法和标准,医院不知道如何开展这项工作,或是仅把成本核算当做奖金分配的一个手段。随着医疗体制改革不断深入,尤其实行了医保总额预付制后,需要医院拿出真实、完整、准确的经济运行成本和医疗服务成本的数据,才能建立科学的补偿机制,因此医院应重视对成本核算的基础建设,形成完整的成本核算方案。要与市场发展形势相结合,调整多项或者一项成本,有助于成本收益的增加,这样成本支出就可避免无尽投入或者盲目压缩,而更关注医院成本效益。比方说,精简医院机构,降低行政成本支出率,强化医院医疗设备管理及维护成本控制,避免目标成本超出预期值。

3.4 创新成本管理思想

当前患者对医疗服务的需求逐渐从数量上转移到质量上,对服务有更高的要求,初级形态的财务管理模式不再适应成本管理的需求,在创新成本管理中需要结合当前患者的普遍需求有针对性的进行财务成本预算,形成具有特色的成本效能管理模式。会计目标的成本管理不仅知识规划管理,还需要了解现代成本动因,医疗成本消耗主要包括人力消耗、材料消耗以及设备消耗等[7]。在创新成本管理中需要根据市场需求调整市场开拓和医院内部结构,加强各部门之间的工作调节,充分利用相关信息的作用提高成本控制效益,优化成本控制手段,提高医院的竞争力。

4 结语

综上所说,医院在对于成本核算进行分配的时候能够选择很多种方法。管理人员在使用这些方法的时候,一定要根据医院的自身情况和客观环境,选择易懂又便于操作的方法。若医院中出现相关医疗事故,应该与补充、基本方法相结合,由此有助于全面调节,创新医院经济管理手段,应该对医院资源进行充分利用,以此将医院利益最大化当作医院全成本核算的首要目标。坚持“以人为本”的服务理念,在获得经济效益的同时还要兼顾好社会效益。发扬创新、务实、发展、和谐的精神,才能使得医院的发展健康、持续。

[1]王笑刚,马艳.医院全成本核算下服务部门间接成本分配方法探讨[J].卫生经济研究,2014(1):26-27.

[2]李杰.作业成本法在医院ECT服务项目成本核算中的应用研究[D].江西:暨南大学,2012.

[3]李童.作业成本法在医院成本核算中的应用研究[J].中小企业管理与科技旬刊,2013(17):68-69.

[4]姚陈宁.成本核算系统在医院成本管理中的应用[D].河南:郑州大学,2013:101-102.

[5]宋铁妹.论医院全成本核算中估时作业成本法的运用[J].财经界:学术版,2014(5):86-87.

[6]单丽敏.浅析本量利分析法在医院全成本核算中的应用[J].商情,2013(29):114-115.

[7]李慧.全成本模式在医院核算中的应用问题探讨[J].投资与合作,2014(4):108-109.

Discuss Indirect Cost Allocation Method in the Application of the Hospital Total Cost Accounting

DONG Yin-yin

Finance Department,Xuzhou Children's Hospital,Xuzhou,Jiangsu Province,221006 China

In combination with the practical development of a hospital,investigation of clinical departments this hospital costs,including medical,paramedical and logistics department personnel expenditure,sanitary materials,expended the depreciation,and other expenses,etc.,and then analyze these data and contrast,applying the principles of mathematics and statistics related to the distribution method for validation.Aimed at the hospital for the indirect costs to be reasonable and effective use,improve the hospital cost accounting method.

Full cost accounting;Indirect costs;Allocation method;The hospital

R197.3

A

1672-5654(2015)06(b)-0050-02

2015-03-17)

董音茵(1971-),女,江苏徐州人,硕士,高级会计师,主要从事医院财务管理工作。