公允价值计量与上市商业银行会计信息相关性研究

2015-03-01孙乐

孙 乐

公允价值计量与上市商业银行会计信息相关性研究

孙 乐

本文借鉴Ohlson(1995)的估值模型,分别以我国14家上市商业银行2004年~2006年、2007年~2009年、2010年~2012年的年报数据为样本,进行实证研究,根据对比结果,分析上市商业银行采用公允价值计量后,是否比采用历史成本计量显著提高了会计信息的价值相关性,以期对上市商业银行客观看待公允价值计量模式并合理运用提供帮助。

公允价值计量;上市商业银行;会计信息相关性

一、引言

回忆公允价值计量模式在我国的运用,经历了公允价值的提倡、回避、重新应用三个阶段。2006新会计准则中要求对金融工具和衍生金融工具采用公允价值计量,这必然要求存在大量该项目的上市银行改变原有的会计方法。

我国本着与国际会计准则趋同的思想,颁布了新会计准则,公允价值计量模式成为其中一大亮点。然而Wallison(2008)提出随着次贷金融危机的爆发,国外实务与学术界也随即展开了对公允价值计量利弊的重新审视。[9]与国际市场环境相比,我国的金融环境不够完善,此种借鉴是否适应我国的具体情况?这使得我们反思:公允价值计量模式与历史成本计量模式相比,是否显著提高会计信息的相关性?基于如上问题,本文以上市商业银行为例,进行实证研究,希望能对投资决策以及公允价值计量模式在商业银行的运用提供借鉴。

二、文献综述和理论分析

本文首先回顾关于公允价值计量的价值相关性的经验研究。Barth (1994)选取1971~1990年的数据为样本,进行实证检验。他指出,银行在证券投资方面如果采用公允价值方法阐述会能达到更明显的诠释作用。[7]Cornett等 (1996)以美国的上市商业银行为对象,进行实证研究,选取其中与公允价值有高度相关性的会计信息对相关金融单位股票价格的影响,研究结果发现采用公允价值计量将不会对股票的内在价值产生正面的影响。邓传洲 (2005)选取B公司进行实证研究得出结果,公允价值披露显著地增加了会计盈余的价值相关性,按照公允价值计量的投资持有利得 (损失)具有较弱的增量解释能力。而投资的公允价值调整没有显示出价值相关性。[2]但他认为这是公允价值计量和操纵的误差。张烨 (2007)选取香港类上市公司作为研究样本,结果显示非公允价值计量资产被投资者关注的程度明显低于按照公允价值计量部分资产。[5]金融危机后,关于公允价值计量属性的研究似乎有不同的结果。其中邢精平 (2009)认为,采用公允价值计量必须在活跃的市场获取更准确的价格,然而,以我国目前的资本市场来看,金融资产与金融负债的市场价格存在较大波动,因此会计信息的可靠性降低,其价值相关性也可能降低。

从2007年后开始实施新会计准则,采用公允价值计量,金融资产或金融负债的当前价格及时的被反映在财务报表中,投资者很容易获取在历史成本计量模式下不能获取的信息。但与此同时,经济危机也伴随而来,相关会计信息是否可以反映市场数情况引起质疑。上述文献在得出公允价值计量模式与成本计量模式相比是否提高会计信息相关性方面得出的结论不一致,且国内文献在该方面的研究仍然主要以理论研究为主。

基于上述原因,本文提出假设:

H:在相对稳定的市场环境下,对于上市商业银行来说,公允价值计量模式与历史成本计量模式相比,显著提高了会计信息的相关性。

三、研究设计

1.样本及数据选取

本文以我国沪市A股市场上市商业银行为研究对象,由于农业银行和光大银行上市时间较晚,样本数据少,可比性降低,予以剔除。本文选取了其余的14家上市商业银行在2004-2012年的年度财务报告公布日的股票价格和当年与股票价格相关的财务指标。基于假设的原因,首先将数据以2006年为分界点分为两部分进行对比分析,但为了使样本容量尽可能具有可比性,本文将样本划分为三个时间段2004年-2006年、2007年-2009年、2010年-2012年。以上样本数据来源于和讯网和万得资讯。

2.变量设计

本文以股票价格Y做为模型的被解释变量,股票价格Y选取我国14家上市商业银行 (光大银行和农业银行除外)从2004年-2012年年度财务报告披露日的股票收盘价。

对于上市商业银行来说,公允价值计量的对象主要是金融资产和金融负债的确认和计量,主要包括交易性金融资产、可供出售的金融资产、衍生金融资产和投资性房地产,交易性金融资产等公允价值变动计入“公允价值变动损益”科目,其变化将直接对净利润产生影响,而对净利润有影响的指标或受净利润影响的指标变化将直接影响投资人对股票市场的判断以及其心理预期,进而影响股价。因此本文认为净利润增长率X1、以公允价值计量的金融资产占总资产的比重X2和每股收益X3对股价有一定的解释能力,可作为自变量;同时,可供出售的金融资产公允价值变动影响每股净资产,每股净资产X4对股价的解释能力比较成熟,也作为本文研究的自变量。

根据理论推测,本文选取上述自变量,并对自变量进行了检验。结果来看,净利润增长率X1、以公允价值计量的金融资产占总资产的比重X2均通过显著性检验。但每股收益X3和每股净资产X4未通过显著性检验,且两者有高度共线性问题,为解决该问题,本文用两者的乘积X5替代两因素,再次对自变量通过实际数据进行筛选,三个自变量均通过显著性检验,且对股价有一定的解释能力。最终确定净利润增长率X1、以公允价值计量的金融资产占总资产的比重X2以及每股收益和每股净资产综合指标X5作为最终自变量,对三组数据进行比较分析。

3.模型建立

本文借鉴Ohlson(1995)的价格模型,对所选取的样本数据进行实证研究分析,设计模型如下:

其中Y为年报日的股票收盘价,ε为随机误差项。

四、实证结果与分析

首先选取三个时间段的样本数据,分别对模型中的变量进行描述性统计,了解样本的离散趋势,分析各变量的基本特征情况。然后按照模型进行实证分析。

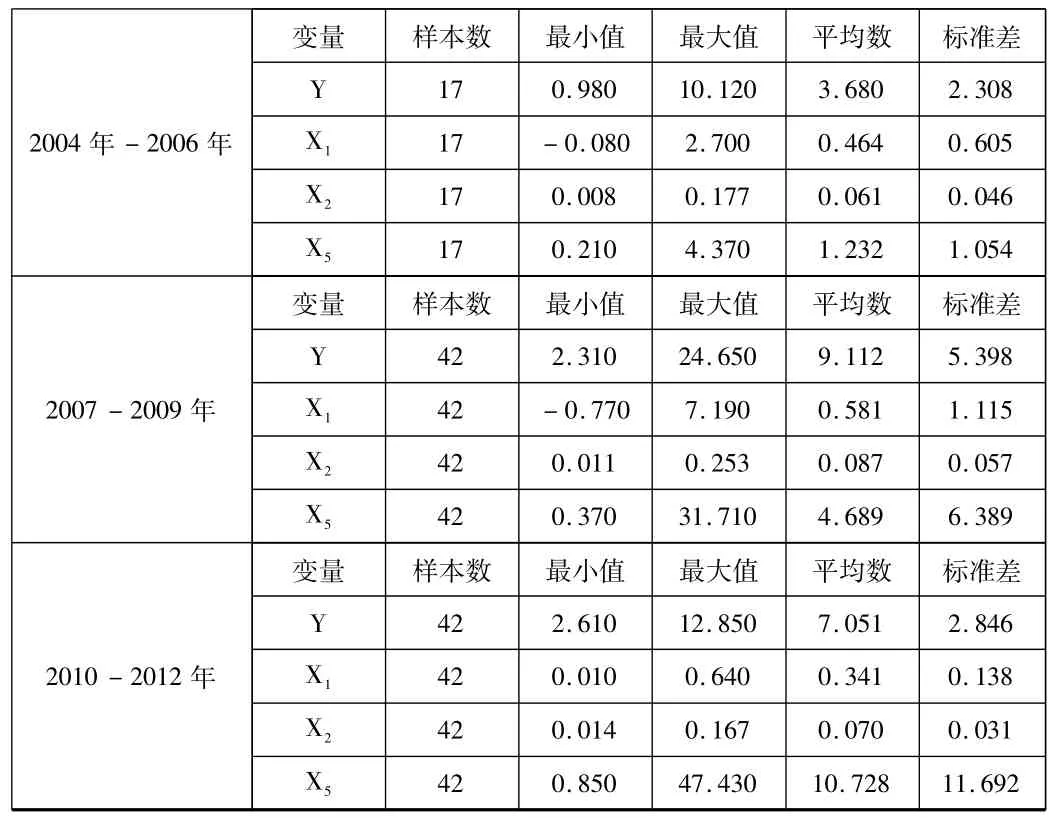

表1 价格模型描述性统计结果

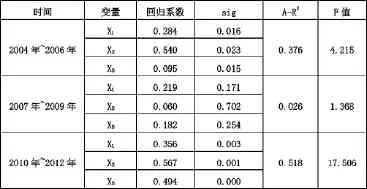

表2 对于假设的检验

从表1描述性统计结果来看,三个时间段股价的最大值与最小值之间的差异较大,标准差均大于2,尤其是2007年~2009年,标准差为5.398,银行自身的客观因素,该期间股市的波动情况都对此有影响。同时从2007年-2009年的描述性统计结果可以看出银行业对金融危机的冲击的敏感程度。净利润增长率X1和以公允价值计量的金融资产占总资产的比重X2的标准差都较小,接近于0,说明数据的集聚度较高,这些变量的波动性较小。每股收益和每股净资产综合指标X5在三个区间的标准差在2004-2006年为1.054,在2007-2009年为6.389,在2009-2012年为11.692,逐渐增大,表明每股收益和每股净资产的波动性变大,说明公允价值计量模式对利润和股东权益波动性影响较大。

通过表2的回归分析发现,2007-2009年的自变量不能通过显著性检验。从修正的可决系数 (Adj-Squared)来看,2004年-2006年达到0.376,而2007年-2009年仅为0.026,模型的拟合度变小,相关性减弱,采用历史成本计量时期相关会计信息对股价的解释能力远远高于新会计准则规定后采用公允价值计量时期相关会计信息对股价的解释能力。

但是2010-2012年的回归结果来看,自变量均通过显著性检验,说明这些自变量与股价有显著相关性。修正的可决系数 (Adj-Squared)已经达到0.518,说明本文所选取的自变量对股价的解释能力有所提高,且F值也达到17.506,说明模型具有统计学意义。同时,2010-2012年与2004-2006年相比,回归模型中X1、X2、X5的系数均增大,说明相关财务指标与股价的相关性增强。

结合经济背景,2007年-2009年刚好处于全球金融危机最严重时期,资本市场失真,投资者对股票价格的预测已经基本上脱离相关会计信息,其次,由于新会计准则刚刚引入公允价值计量模式,上市公司对该计量模式的运用还处于摸索阶段,使用较谨慎,而且我国的市场化程度、金融体系完善程度仍不高,当前的估值技术和方法也不够成熟,存在较大的主观性,因此解释能力较弱。该结论与王成 (2011)的相关结论一致。而2010-2012年金融危机的影响基本已经消失,我国经济实现平稳较快的增长,存在相对稳定的资本交易市场,在公允价值计量模式下,相关财务指标对股价的解释能力增强,会计信息相关性显著提高。

因此,对于上市商业银行来说,在相对稳定的市场环境下,公允价值计量模式比历史成本计量模式显著提高了会计信息的相关性,假设正确。

五、结论与启示

本文实证研究结果说明,对于我国上市商业银行来说,在资本市场不出现大幅动荡的情况下,公允价值计量模式能够比历史成本计量模式显著提高会计信息相关性。虽然当不存在稳定、公平的交易市场,或者当前的估值技术和方法也不够成熟时,比如像本文所分析的2007年~2009年,宏观经济环境不稳定,投资者的交易行为、投资行为存在较大的实质上不确定性,公允价值的解释能力会有所下降。但是当金融市场比较活跃有序时,市场价格就比较容易获得,投资者运用会计信息进行决策也更有效,公允价值计量可以提高我国上市商业银行会计信息的相关性。

通过本文的研究,表明公允价值计量模式在良好的市场条件下优于历史成本计量模式,因此要进一步研究适合我国市场经济条件的公允价值计量方法,使公允价值更快的被认可并得到合理的运用,研究当金融环境变化时,如何正确应用该计量方式,提高其可操作性。同时,由于目前我国资本市场不够完善,利率、汇率未完全市场化,估值技术和未来现金流量折现计算方法不易操作,而且对公允价值进行进一步计量时有难度,所以建议我国的上市商业银行借鉴国外银行的经验,开发更先进的信息管理平台,提高公允价值计量下市场价格的估值精确度;同时提高会计专业人员的业务水平,尽可能降低主观性判断给公允价值计量带来的不利影响。

由于数据方面的限制,2010年-2012年的样本共涵盖了14家上市商业银行,而2004年-2006年的上市银行数据只有5家,所以受此影响结论可能有误差。此外,价格模型修正的可决系数在三个时间段分别为0.376、0.026、0.518,说明被选取数据本身自变量对因变量的解释能力不是很高,模型拟合度不是很高。同时,由于受时间的限制,不能用2013-2015年的数据作进一步的验证,但这也为后续的研究提供了基础。上述为本文研究的客观局限性。但是,相信经济的稳定发展,上市公司信息披露政策的不断完善和资本市场环境的不断改善,会为该问题的研究提供更有效的数据,从而使使用者对公允价值计量属性更有信心。

(作者单位:天津师范大学)

[1] 王成.公允价值计量对我国上市商业银行信息含量的影响[D].成都:西南财经大学,2011.

[2] 邓传洲.公允价值的价值相关性:B股公司的证据.会计研究[M].2005

[3] 耿冬梅.公允价值计量对我国上市银行会计信息相关性的影响[D].成都:西南财经大学,2009.

[4] 邢精平.公允价值会计:争议、改革与未来.金融会计[J].2009.04.

[5] 张晔.胡倩.资产公允价值的信息含量及其计量.证券市场导报[J].2007.12

[6] 张小刚.公允价值计量影响金融企业会计信息相关性的实证分析——以我国上市商业银行为例.金融理论与实践[J].2013.

[7] Barth M.E.Fair Value Accounting:Evidence from Investment Securities and the market valuation of Banks[J].the Accounting Review.1994(69):l-25.

[8] Cornett,Rezaee,Z and Tehranlan,H.1996.An investigation of capital market reactions to pronouncements on fair value accounting.Journal of Accounting and Economies

[9] Wallison,P.J.Fair value Accounting-A Critique[J].Financial Services Outlook.2008

孙乐 (1992-),女,汉族,河南人,研究生一年级,天津师范大学,研究方向:会计专业。