债务约束条件下上市公司过度投资研究∗

2015-02-25席霞辉朱云鹰

席霞辉,万 明,朱云鹰

(1.武汉理工大学财务处,湖北武汉430070;2.中南财经政法大学金融学院,湖北武汉430073; 3.北京银监局,北京100033)

债务约束条件下上市公司过度投资研究∗

席霞辉1,万明2,朱云鹰3

(1.武汉理工大学财务处,湖北武汉430070;2.中南财经政法大学金融学院,湖北武汉430073; 3.北京银监局,北京100033)

摘要:通过建立多元回归模型,估计了上市公司的适度投资水平,并在此基础上进一步分析了债务约束和金融环境的地域差异对上市公司过度投资问题的影响,研究结果表明:债务约束能够抑制上市公司的过度投资行为,沿海发达地区上市公司的过度投资问题相对缓和,而国企的民营化也能显著地缓解原国有上市公司的过度投资行为.

关键词:过度投资;债务约束;地域差异;民营化

∗基金项目:中南财经政法大学“研究生创新教育计划”项目(2014KT07)

一般来说,假定一个处于完善市场环境下的经济主体,会用成本最小化的方式来确定其适度的投资需求水平,因此可以将过度投资定义为实际投资水平对这个适度投资水平的偏离[1].大量的研究数据表明,中国经济在高速增长的背后存在着“高投资-低效率”的现象,这种低效率通常以微观层面的公司“过度投资”行为表现出来.“投资过热”的微观表现就是企业的“过度投资”,“过度投资”还会影响企业价值最大化目标的实现.

2013年,中国房价再次起飞以及中国钢铁业的全行业亏损,促使人们再次关注这些行业是否存在泡沫,是否存在过度投资问题.自2008年金融危机以来,我们的大规模经济刺激计划以及地方政府大规模举债投资基建的举措是否推动了我们的企业作为一个整体出现过度投资现象?这些都是让人们普遍关心的话题.在我国经济结构仍然较不合理、低端制造业占比较高的情况下,我们实际上面临着在传统行业和新兴行业同时存在过度投资的问题.一方面过度投资行业导致一家盈利,而其他投资者一哄而上的现象;另一方面,政府对经济极强的干预能力导致资源难以得到有效配置,过多的资源涌入到投资过度的行业.当前企业的过度投资问题已经受到政府的重视,我国在“十二五”规划中明文规定钢铁、水泥、平板玻璃、煤化工、多晶硅、风电设备为限制产能过剩行业,这一名单既包含传统行业,也包含新兴行业,显示了过度投资问题的严重性和广泛性.

当前我国经济正处于一个关键的转型时期,新一届政府高度重视经济的深化改革.“李克强经济学”已经成为一个为国内外学界和实业界耳熟能详的名词,在这一经济思想的指导下,中国经济将面临这样几个主题:“稳增长”、“调结构”和“去杠杆化”.要完成这几个重要的目标,中国企业的投资问题应当得到妥善解决和改善.

一、文献回顾和研究假设

国内外已经有研究考察了负债对企业的治理作用以及负债对企业投资行为的影响.Jensen[2]提出,负债能够减少由股东与管理层之间的委托代理问题所带来的过度投资问题.负债之所以能起到这种作用,一是因为偿还负债的需要会减少管理层所能掌握的自由现金流,二是负债会导致控制权向债权人转移,从而削弱管理层对自由现

金流的控制力,制约公司的过度投资行为.Firth 等[3]对中国上市公司的研究表明,不管银行是否为国有,负债都具有治理作用.国内一些研究成果也支持负债具有明显的治理作用的观点,认为负债融资与公司的过度投资水平呈负相关关系[4G5].

债务约束是指企业的债务资金来源受到一定限制,如在融资规模、融资成本、抵押担保条款等方面存在诸多制约,它反映了企业债务融资的难易程度.对于受到融资约束的企业,高昂的外部融资成本使得其更依赖于公司内部现金流,对内部现金流的使用也会更加小心谨慎,不会盲目投资,这在一定程度上抑制了企业的过度投资[6].从现金持有价值来看,企业在融资约束下持有超额现金,主要是为了降低融资成本,此时企业会更加注重投资效率,反而不会产生过度投资行为[7].因此,债务融资约束与过度投资是制约关系.王彦超[8]借鉴Almeida的方法,并结合Rechardson的研究成果,建立了融资约束、现金持有与过度投资三者之间的内在关联,认为当存在超额持有现金的情况时,融资无约束的企业容易发生过度投资.此外,一些学者对国有与非国有企业进行了深入的研究,发现国有上市公司受融资约束程度较低,因而环境不确定性会促使其投资一些无效项目,产生过度投资行为;相反,非国有上市公司受融资约束程度高,当面临环境不确定性时,他们会保留更多的资金以应对突发情况,不会盲目进行投资,进而会降低过度投资的可能性[9].

基于上述原因,本文提出第一个假说:

H1:公司负债比率与过度投资负相关,即债务约束能够抑制公司的过度投资行为.

债务约束对过度投资的影响与企业所处地域环境有很大关系.改革开放以来,我国的金融市场化进程不断推进,以商业银行为代表的金融机构现代化程度取得了很大进步,建立了较为完善的现代公司治理机制,市场竞争更为激烈,政府也相应减少了对金融市场的干预,金融市场得以更有效地配置资源.然而我国各地市场化程度并不相同,如樊纲等[10]的研究表明,在沿海地区金融市场化已经取得决定性进展,但另外一些省份和地区,非市场因素仍占有重要地位.另一方面,李扬等[11]指出,在金融生态环境差的城市中,存在金融发展程度较低、政府干预程度较大、市场竞争不充分、保护主义盛行、法制不完善和诚信制度不健全等问题,有关企业经营状况和发展前景的信息可靠性更差,信息不对称的程度更高.谢德仁和陈运森[12]的研究表明,金融生态环境的改善有助于融资性负债发挥治理效应.沿海发达地区具有比其他地区更为良好的金融生态环境,这能够带来积极的外部治理作用,且金融生态环境良好的地区,企业内部治理机制也会更加规范.据此本文提出第二个假说:

H2:外部环境会影响过度投资,即金融生态环境好的地区的过度投资现象更少.

我国有大量国有上市企业,这些企业与政府关系密切,并受到政府的重大影响,而政府的目标与投资者的目标不同,在市场经济中不能简单地将政府视为经济人,因为国有企业的特殊性质,它们的投资行为具有独特之处.

唐雪松等[13]对2000-2006年上市公司样本的研究表明,为了实现当地GDP的增长,地方政府干预导致了地方国企过度投资,且市场化进程越慢的地区和GDP增长表现越差时,地方政府干预的动机越强烈,过度投资问题越严重.类似地,张洪辉和王宗军[14]认为,国有控股上市公司的过度投资是由政府将其公共目标内部化到其控制的企业的结果,然而他们的研究认为债务没有起到约束过度投资行为的作用,这体现了国有控股上市公司的独特性.

预算软约束(SBC)的概念用来描述存在政府干预时,由于企业经营者存在政府会救援的理性预期,企业的资金运用超过了它当期收益范围的现象.盛明泉等[15]认为,国有企业的预算软约束程度越大,它们的资本结构调整速度越慢,偏离目标资本结构的程度也越大,因此公有制可能是预算软约束的成因,这种看法与我国的现状相适应.在我国,“预算软约束”可能表现为国有上市公司对国有银行的强大举债能力.

根据以上研究,国有企业可能会比民营企业具有更加严重的过度投资问题,那么更进一步,国有企业民营化以后,其过度投资问题可能变得不那么严重.由此,本文提出第三个假设:

H3:行政干预小的企业投资更有效率,即国有企业民营化能够减少过度投资问题的产生.

二、研究设计

(一)样本的选取

本文使用2004-2012年的A股上市公司数据为样本,由于模型滞后原因,实际样本区间为2005-2012年,处理所得数据为非平行面板数

据.本文的数据来源为CSMAR数据库.根据以下标准选取样本:一是由于金融行业存在高杠杆等独特的财务特点,其财务数据与其他公司有较大不同,故在本研究中也作为异常值处理,去除金融行业上市公司数据;二是由于ST、PT公司多为财务出现异常公司,财务数据也与其他公司存在较大差异,此类公司前景难以判断,将其作为异常值处理,在样本筛选阶段剔除此类公司.

经过以上筛选并经stata12.0软件处理,共收到涉及2088家上市公司的12374个观察值.在数据处理方面,为消除异常值的影响,对所有连续变量进行上下1%的缩尾处理.

(二)模型设计与相关研究变量设定

1.估计过度投资水平的计量模型.Vogt[16]为了分析现金流量和资本支出之间强相关关系的原因,构建了一个包含投资机会、现金流量及其交乘项的计量模型,根据交乘项系数的符号来判断样本公司整体非效率投资状况,如果交乘项系数为正,说明存在投资不足;反之,则为投资过度. Richardson运用基于会计信息的框架,将期望投资水平的残差作为计量非效率投资的代理变量,如果残差项大于零,则为过度投资,否则为投资不足.借鉴Richardson[17],辛清泉、林斌和王彦超[18]的方法,使用如下模型对上市公司的适度投资水平进行估计:

其中,Investi,t为公司i在第t年的投资水平,等于第t年固定资产、在建工程、工程物资、长期投资和无形资产的净增加额除以年初资产总额, Qi,t-1、Cashi,t-1、Leveragei,t-1、Agei,t-1、Sizei,t-1、Returni,t-1分别表示公司i在第t-1年的托宾Q值、现金储备、资产负债率、上市年龄、公司规模和股票回报率,而Fixed effects包括行业虚拟变量和年度虚拟变量,以考虑年度效应和行业效应.

通过回归分析,可以估计出公司i在第t年的适度投资水平,用当年的实际投资水平减去估计出的适度投资水平,即为超常投资水平,如果这个值为负,记为投资不足,如果这个值为正,记为过度投资.

2.考察负债对过度投资影响的模型.取得过度投资水平数值后,借鉴Firth和江伟的方法,对过度投资水平进行回归分析,所用模型如下:

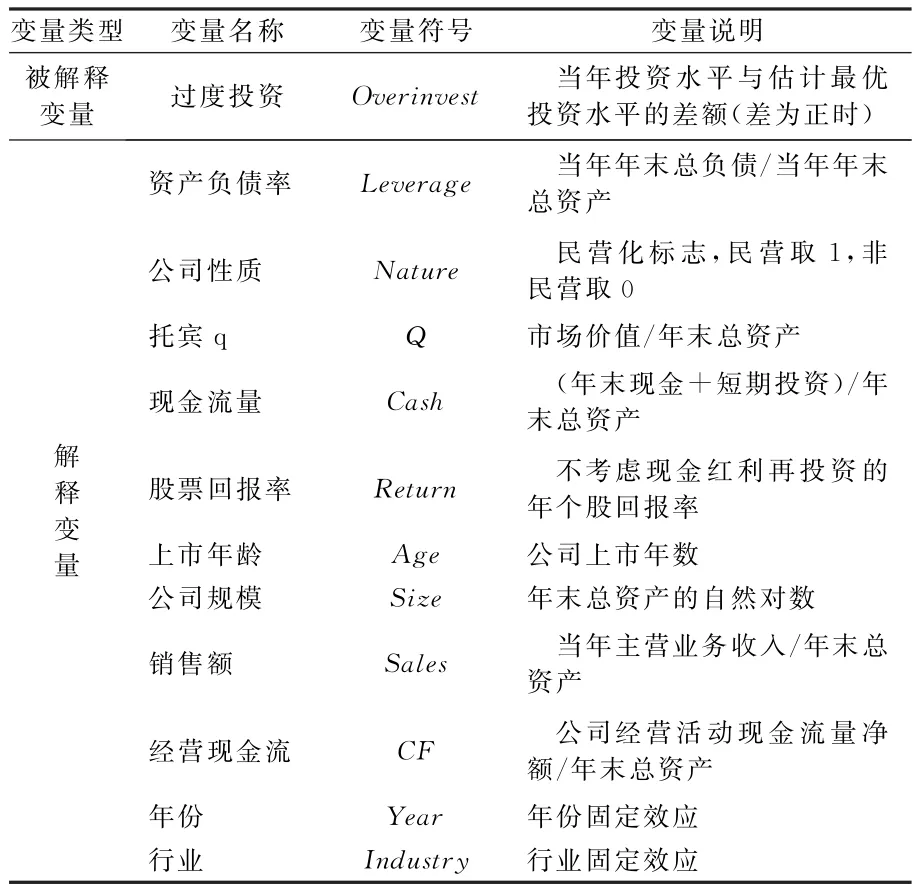

以上三个模型,分别研究负债情况、民营化和金融生态环境对上市公司过度投资的影响.模型引入Sales、Size、Q、CF这几个变量作为控制变量的原因在于Firth等人的研究发现,这些变量对公司的投资决策具有显著的影响.本文主要研究变量定义见表1.

表1 变量描述

三、实证结果及分析

(一)适度投资水平的估计

使用模型(1)对适度投资水平进行估计,回归结果见表2.

表2 估计适度投资水平回归结果

从表2可以看到,上市公司的投资水平随Q之增加而增加,随资产负债率的增加而减少,随公司上市年龄的增长而显著减少,而公司规模、公司股票市场回报率和前一年的投资水平都会显著增加上市公司投资水平.

(二)对过度投资水平的描述性统计

根据上述模型计算得出残差,这个残差即可被认为是异常投资,取所有值为正的残差作为过度投资,其描述性统计结果见表3.

表3 对过度投资水平的描述性统计

由表3看到,随着上市公司数量的增多,出现过度投资的公司数量也逐年增加,其平均过度投资水平在2007年达到最高的18.9%,随后逐年下降,说明虽然数量上上市公司的过度投资呈现越来越多的趋势,但就过度投资占总资产的比重而言,这个占比是有下降趋势的.

(三)对过度投资水平影响因素的回归分析

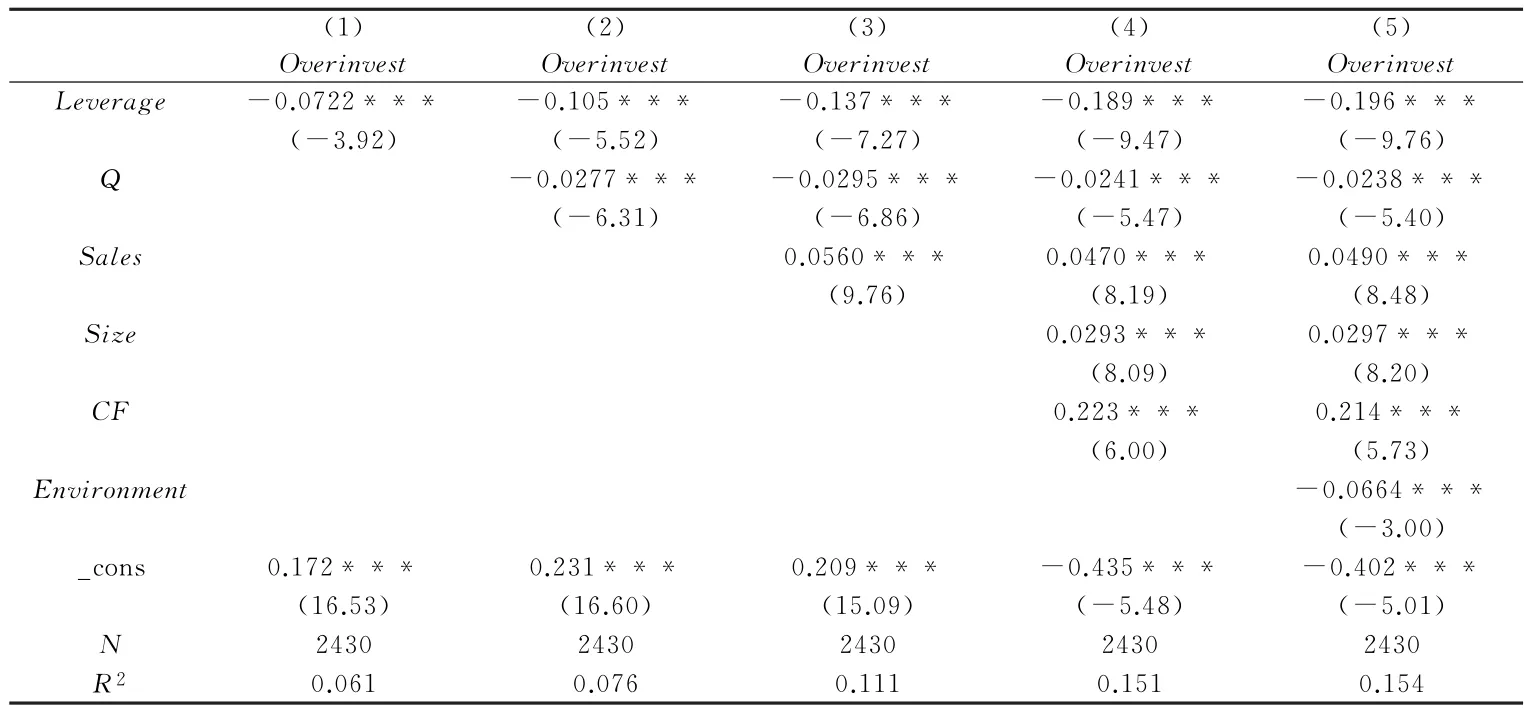

我们对约2430个过度投资水平观察值进行了回归分析,结果见表4.

1.负债对过度投资的影响.表4列1显示了仅包含负债作为解释变量的回归结果,列2至列5则逐渐添加其他控制变量,从回归结果看,负债对过度投资的影响在全部5列中均在1%的水平上显著为负,说明负债对过度投资具有明显的抑制作用,本文假设1得到证明.这与Jensen、Stulz、Aivazian等的研究结论相符,为先前的结论提供了支持.另外,销售收入、规模和经营活动现金流的符号在几个回归结果中均为正,说明这个几个因素对过度投资的影响为正,其值越大,上市公司过度投资现象越严重.

表4 过度投资水平影响因素的回归分析结果

2.金融生态环境对上市公司过度投资的影响.表4对上市公司过度投资的回归结果显示,金融生态环境指数的回归系数在1%的水平上显著为负,说明金融生态环境指数越高,上市公司的过度投资水平越低,这一回归结果验证了本文的假设2.从表4中可以看到,金融生态环境指数每增加一个单位,过度投资水平相应会下降6.64个百分点,由于发达地区金融生态环境明显高过欠发达地区,从而发达地区也很可能具备比欠发达地区更低的过度投资水平.

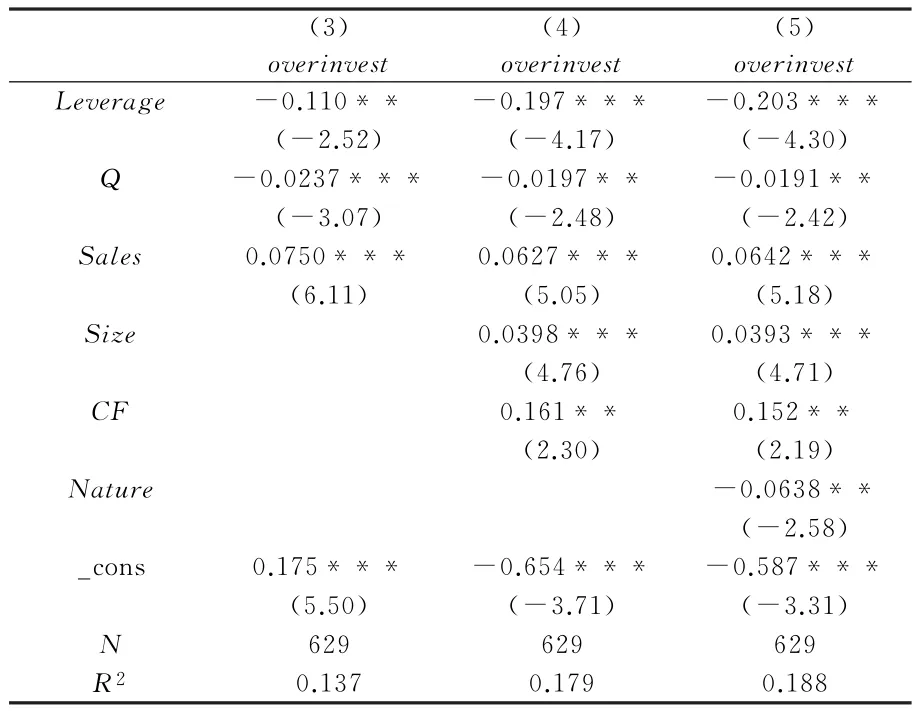

3.民营化对上市公司过度投资的影响.限制样本为经历民营化的国有企业,对各影响因素进行回归,回归结果见表5.

表5 过度投资对民营化指数的回归结果

考虑民营化的国有企业,样本观察值为629,

如表5第三列所示,民营化指数Nature的回归系数在5%的水平上显著为负,说明民营化能够抑制国有上市公司的过度投资现象,且平均能降低过度投资水平6.38%.至此,本文假设3得到证实.另外根据表5的回归结果,债务约束能够显著降低上市公司过度投资水平.

四、研究结论与政策建议

(一)研究结论

本文研究了债务约束、金融生态环境和民营化对上市公司过度投资的影响.根据研究结论,债务约束、金融生态环境和民营化均能够显著影响上市公司的过度投资水平.

第一,在抑制上市公司过度投资方面,负债具有切实的治理作用,为此类观点提供了进一步的支持.根据以往的研究,负债既可能具有约束自由现金流过度投资的治理作用,也可能提高股东和管理层对债权人的道德风险,即负债既可能抑制过度投资,也可能在极端的情况下鼓励过度投资.本文用资产负债率作为上市公司负债变量,研究负债对上市公司的过度投资的影响,得出了负债能够显著抑制上市公司过度投资的结论.

第二,本文将民营化指数融入到过度投资研究问题中,将研究对象限制为改制型民营企业,研究国有企业民营化对过度投资的影响,使用多元回归分析,研究结论为国有企业民营化能够显著抑制上市公司过度投资,这说明就抑制上市公司过度投资这个意义上来说,国有企业的体制改革是有积极作用的.

第三,本文将沪深A股上市公司和其所处地区的金融生态环境指数一一匹配,将金融生态环境指数作为解释变量,对金融生态环境在上市公司过度投资中的作用作了考察,发现金融生态环境好的地区过度投资现象更为缓和,这是本文的重要结论之一:综合环境因素促进了上市公司更加理性的经营行为,这类似于“水涨船高”的效应.

(二)抑制上市公司的过度投资行为的政策建议

第一,提高资产负债率能够抑制上市公司的过度投资行为,适当提高上市公司的负债在资本结构中的比重有助于缓和由于自由现金流而导致的过度投资,是公司所有人解决其委托-代理问题的一个良好途径.股东在利用资本结构的调整来防范管理层过度投资时应该注意的是,虽然负债提高确实能够抑制过度投资,但应该对潜在的财务风险加以防范,即不能过度提高资产负债率以免陷入财务困境.

第二,当上市公司处于金融生态环境更好的地区时,其过度投资现象能够更好地得到抑制.这对区域经济发展具有相当大的指导意义,即地方政府致力于促进地区经济发展时,可以参考当地金融生态环境各构成要素的完善程度.以政府治理为例,地方政府应该努力树立政府诚信形象,合理控制政府规模,避免财政过度失衡,避免对地区经济发展的无谓干预,从而使经济发展以获取利润为导向,发挥出更好的资源配置作用,防止无谓的资源浪费,抑制过度投资.从经济基础来看,合理的经济结构和私人部门的良好发展能够改善地区金融生态环境,可能有益于抑制上市公司过度投资.

提高金融发展程度,加强制度与信用文化建设同样能够改善地方金融生态环境.为了在这两方面取得改善,地方政府在发挥自身在经济建设中的作用时,应该注意培养金融机构在地方经济发展中的重要性,提高当地金融市场发育程度,改善地方法治环境建设,建立完善的投资者保护体制,发挥出地区市场中介组织对经济发展的促进作用.

第三,由于原来的国有企业改制为民营企业后,其过度投资水平能够显著降低,所以能将民营化作为改善过度投资现象的一个政策选择.然而,和增强债务约束在抑制过度投资中的作用类似,使用民营化来抑制过度投资时也必须考虑到其负面影响.就中国国有企业改制的历史来看,激进的民营化导致国有资产被私人部门侵吞,国有资产流失的现象并不罕见,因此必须权衡民营化的好处和弊端,慎重对待民营化这个可能的解决方案.

[参考文献]

[1]秦 朵,宋海岩.改革中的过度投资需求和效率损失:中国分省固定资产投资案例分析[J].经济学:季刊, 2003(4):807G832.

[2]Jensen M C,Meckling W H.Theory of The Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976, 3(4):305G360.

[3]Firth Michael,Chen Lin,wong S M L.Leverage and Investment under A StateGowned Bank Lending EnviG

ronment:Evidence from China[J].Journal of CorpoG rate Finance,2008,14(5):642G653.

[4]黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资:基于中国制造业上市公司的实证证据[J].金融研究,2009(9):143G155.

[5]江 伟.金融发展、银行贷款与公司投资[J].金融研究,2011(4):113G128.

[6]Denis D J,Sibilkov V.Financial Constraints,InG vestment,and The Value of Cash Holdings[J].ReG view of Financial Studies,2010,23(1):247.

[7]万小勇,顾乃康.现金持有、融资约束与企业价值:基于门槛回归模型的实证检验[J].商业经济与管理, 2011(2):71G77.

[8]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7):121G133.

[9]申慧慧,于 鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113G126.

[10]樊 纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010:31.

[11]李 扬,张 涛.中国地区金融生态环境评价(2008G 2009)[M].北京:中国金融出版社,2009:57.

[12]谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009(5):118G129.

[13]唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究,2010(8):33G48.

[14]张洪辉,王宗军.政府干预、政府目标与国有上市公司的过度投资[J].南开管理评论,2010(3):101G108.

[15]盛明泉,张 敏,马黎珺,等.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012(3):151G 157.

[16]Vogt S C.The Cash Flow/Investment Relationship: Evidence from U.S.Manufacturing Firms[J].FinanG cial Management,1994,23(2):3G20.

[17]Richardson S.OverGinvestment of Free Cash Flow [J].Review of Accounting Studies,2006,11(2G3): 159G189.

[18]辛清泉,林 斌,王彦超.政府控制,经理薪酬与资本投资[J].经济研究,2007(8):110G123.

(责任编辑 王婷婷)

On Overinvestment of Listed Companies Under Debt Constraints

XI XiaGhui1,WAN Ming2,ZHU YunGying3

(1.Financial Department,WUT,Wuhan 430070,Hubei,China; 2.School of Management&Economics,Zhongnan University of Economics and Law,Wuhan 430073,Hubei,China; 3.Beijing Branch and Law,Beijing 100033,China)

Abstract:This paper estimates the appropriate investment level of public companies by building a mulG tivariate model,and further analyzes the impact of debt constraints and regional disparity on the probG lem of overinvestment of public companies.The results indicate that the debt constraints can restrain the overinvestment of public companies.The overinvestment problem in the developed coastal areas is not serious.The privatization also has significant influences on the overinvestment of state owned comG panies.

Key words:overinvestment;debt constraints;regional disparity;privatization

作者简介:席霞辉(1962-),女,湖北省武汉市人,武汉理工大学财务处会计师,主要从事财务管理研究; 万 明(1963-),男,湖北省咸宁市人,中南财经政法大学金融学院副教授,经济学博士,主要从事公司金融与公司治理研究.

收稿日期:2015G01G13

中图分类号:F830.59

文献标识码:A DOI:10.3963/j.issn.1671G6477.2015.04.011