中国铁矿石进口市场集中度及其动态影响因素分析∗

2015-02-25帅传敏范陆薇

程 欣,帅传敏,严 良,范陆薇

(中国地质大学经济管理学院,湖北武汉430074)

中国铁矿石进口市场集中度及其动态影响因素分析∗

程欣,帅传敏,严良,范陆薇

(中国地质大学经济管理学院,湖北武汉430074)

摘要:基于1992-2012年中国铁矿石进口数据,运用多元线性回归和因子分析法,对中国铁矿石进口市场集中度的影响因素进行了实证分析,结果表明:中国铁矿石进口市场集中度处于较高的水平,暗藏风险;中国铁矿石进口市场集中度主要受中国钢铁工业产量、中国铁矿石原矿产量、中国铁矿石进口国的数量和中国铁矿石进口额这4个外部因素的影响,其中受中国铁矿石原矿产量的影响最大;中国铁矿石进口的三大类矿种中,未烧结铁矿砂及其精矿对中国铁矿石进口市场的高集中度的影响最大.因此,合理优化铁矿石进口来源市场结构并重点关注未烧结铁矿砂及其精矿的生产与进口.

关键词:中国铁矿石;进口市场;市场集中度;影响因素;多元线性回归;因子分析

∗基金项目:中国地质大学(武汉)数字化商务管理研究中心开放基金项目;教育部哲学社会科学研究重大课题攻关项目(12JZD034)

一、中国铁矿石相关研究文献综述

钢铁行业是中国国民经济的重要支柱产业,建筑和机械等行业的快速发展带动了钢铁需求.中国既是钢铁生产大国又是钢铁消费大国,2013年中国粗钢产量达7.79亿吨,占全球粗钢产量的48.50%;2013年中国钢铁消费量为7.01亿吨,占全球消费总量的47.33%.2013年全球粗钢产量增长缓慢,总产量为16.06亿吨,相比2012年增长了仅4.21%,而中国粗钢产量则同比增长了8.80%,整体增速高于全球平均水平,可知中国钢铁市场发展较好.铁矿石是钢铁生产的重要原材料,虽然中国作为世界第四大铁矿石资源国,拥有700多亿吨铁矿资源,但铁矿石对外依存度却高达70%,其价格波动频繁,使中国钢铁产业遭受极大损失,虽然中国有充足的铁矿石资源,但大部分是中小型矿山,资源利用率低、生产成本高,产量始终徘徊不前,价格上也毫无优势.

2014年3月中旬,中国工业和信息化部启动编制首个铁矿行业中长期发展规划,目的是提高中国自产铁矿石的产量,减少对国外铁矿石的高依存度,保障钢铁工业原料的战略安全,稳定铁矿石的供应价格,未来10年将组建6~8个3000万吨级以上的大型矿业集团,力争自产矿的比例达到50%以上,这标志着保障铁矿资源供给已上升为国家战略.目前中国进口的铁矿石中,海外投资开采铁矿石占21%,现货占50%以上,长期合同不到30%,但是按照国际惯例,对资源性产品的海外投资应达到进口量的40%,长期合同应达到40%,现货交易只需占20%,因此,可以看出中国进口铁矿石现货交易相对超标,存在一定的风险.从近20年中国铁矿石进口量的变化趋势来看,2002-2012年间增长速度加快,且21年间中国铁矿石进口量增长了近30倍.更值得关注的是,中国进口铁矿石的来源国一直比较集中,仅从澳大利亚、巴西和印度三个国家进口铁矿石的量就占据了中国进口铁矿石总量的2/3以上.

国内外许多学者非常关注中国铁矿石定价话语权问题以及价格形成机制[1G2].Tao认为国际铁矿石寡头对市场的垄断阻碍了中国对铁矿石定价权的获取,实证分析了中国缺乏定价能力的原

因[3].由于铁矿石海运费水涨船高、铁矿资源日益贫化以及环保要求推动了生产成本的提高,而且中国钢铁产业组织的低集中度降低了中国在国际铁矿石市场的价格谈判筹码,最终导致了中国铁矿石进口价格的攀升[4].在国际铁矿石市场中,中国作为主要的供给者和需求者,市场份额优势并没有转化为市场势力和定价优势,中国应通过提高产业集中度、拉长和拓展产业价值链等措施来提高定价优势[5],而安毅等则认为中国应该加快推出具有国际影响力的中国铁矿石指数,通过建立发达的铁矿石指数期货市场来打造铁矿石国际定价中心[6].长期来看,随着我国金融市场的逐渐开放和健全,一个国际性的铁矿石期货市场对于我国争取定价权具有十分重要的意义[7].

有的学者关注世界铁矿石的进出口和消费状况[8G9].Ma等提出了一种基于灰色预测和滚动机制优化粒子群优化算法的高精度混合模型,用于中国政府预测铁矿石的进口和未来五年的总消费[10].中国对铁矿石市场产生了巨大的影响,只有澳大利亚和巴西能够增加铁矿石产量来满足中国对铁矿石的需求,进而导致这两个国家都减少了对其他国家的铁矿石出口,而其他铁矿石出口国,例如印度、加拿大和瑞典,都不能足够快地响应铁矿石市场的需求[11].蚩志锋对粒子群算法进行了改进,并利用它的全局寻优能力优化RBF神经网络的关键参数建立了铁矿石的消费预测模型,提高了预测精度,为铁矿石消费预测提供了一种新途径[12].

根据现有文献,关于铁矿石定价权、进出口和消费情况的研究已有很多,但是关于铁矿石集中度的研究尚不多见,特别是针对铁矿石进口市场集中度影响因素的研究则更少.本文拟从21年来中国铁矿石进口市场集中度的变化情况入手,对铁矿石进口市场集中度的动态影响因素进行实证分析.21年来中国铁矿石进口市场集中度变化情况如何?是否一直处于较高水平?受哪些因素的影响?探明这些问题对中国经济的持续发展、铁矿石进口市场的长期稳定以及铁矿石进口风险的控制有着重要理论和实践意义.

二、关于铁矿石出口集中度的研究设计

集中度是衡量市场结构合理与否的重要指标,能够集中体现市场的竞争和垄断程度.影响中国铁矿石进口市场集中度的主要外部因素大致有以下几项:

一是中国钢铁工业产量(CISP).选取的指标为中国钢铁工业产量,能够体现中国铁矿石的总需求量,反映宏观经济环境对中国铁矿石进口市场集中度的影响,具体公式为:

CISP=中国生铁产量+中国粗钢产量+中国成品钢材产量

理论上,该指标对市场集中度的影响方向应该是不确定的:在市场进入壁垒较高时,市场需求增长的同时,进入该市场是相当困难的,这不会导致产业集中度过大的变化;而如果市场进入壁垒比较低,在市场需求增长的同时,目前的供应商若能很好地扩张并满足市场的需求,则可能逐渐形成垄断并导致市场集中度的提高.根据中国国情,该指标预期符号为正.

二是中国铁矿石原矿产量(CIOP).该指标属于行为性壁垒,反映了在需求既定的情况下,一国自身的铁矿石原矿生产能力越强,铁矿石出口国进入该国市场的壁垒就越强,这将会抑制潜在的出口国进入该国市场,最终提高市场集中度.然而,中国铁矿石原矿产量的平均增长率为10.32%,小于中国铁矿石总需求的平均增长率14.65%(用指标“中国钢铁工业产量”的平均增长率来反映),因此中国本国铁矿石的生产能力相对较弱,铁矿石出口国进入中国市场的壁垒较弱,促进了潜在出口国进入中国市场,最终降低了市场集中度,该指标预期符号为负.

三是世界铁矿石储量(WIOR).该指标用来反映国际铁矿石市场容量的变化情况,市场容量对集中度的影响是不确定的,要综合考虑市场需求和出口国的进入情况.

四是中国铁矿石进口国数量(CIOIN).该指标反映了铁矿石出口国进入中国市场的情况,中国铁矿石进口国的数量越来越多,预期中国铁矿石市场进入壁垒较低,在市场容量一定的情况下市场集中度就会降低,该指标预期符号为负.

五是世界铁矿石出口国数量(WIOEN).该指标反映世界铁矿石出口市场的变化情况,理论上世界铁矿石出口国的数量越多,中国铁矿石进口的选择也越多,预期会促进中国铁矿石进口市场的多元化,该指标预期符号为负.

六是中国铁矿石进口额(CIOI).该指标反映了中国铁矿石的进口需求情况,由于要综合考虑市场进入壁垒和规模经济性,因此该指标的符号不确定.

本文将以进口集中度作为被解释变量,模型的形式和变量的说明,见表1.

表1 模型形式与变量说明

三、中国铁矿石进口集中度分析

中国进口铁矿石(UN Comtrade代码2601)共分三个大类:未烧结铁矿砂及其精矿(代码260111)、已烧结铁矿砂及其精矿(代码260112)和焙烧黄铁矿(代码260120).1992-2012年中国铁矿石进口来源国的数量变化情况,见表2.

表2 1992-2012年中国铁矿石进口来源国的数量变化情况

中国铁矿石进口来源国的总数量一直呈增长趋势,1992年中国铁矿石进口国仅有19个, 2011年中国铁矿石进口国数达到了最高值68 个.未烧结铁矿砂及其精矿、已烧结铁矿砂及其精矿和焙烧黄铁矿进口来源国的平均数量分别为31个、19个和3个,可以看出,未烧结铁矿砂及其精矿的进口来源国的数量较多,而焙烧黄铁矿进口来源国的数量则相对较少.

进口来源国的集中度表示中国铁矿石进口来源国中铁矿石进口规模的有关指标X最大的前n位占中国整个铁矿石进口市场的份额.Xi表示中国铁矿石进口来源国中进口规模排在第i位的规模;n表示中国铁矿石进口来源国中进口规模排在前面的国家数;N表示中国铁矿石进口来源国的总的国家数.计算公式如式(1).

本文选取进口额(单位:美元)作为中国铁矿石进口规模的指标,将根据1992-2012年中国进口铁矿石的进口额数据来计算中国铁矿石进口来源国的集中度CR4和CR8.

根据集中度的计算公式(1)计算得到1992-2012年中国铁矿石进口市场集中度CR4见表3.

表3 1992-2012年中国铁矿石进口市场集中度CR4

根据表3和图1可知,中国铁矿石进口市场集中度处于比较高的水平,根据贝恩的市场结构分类标准(CR4大于75%)可以判断中国铁矿石进口市场结构整体上一直处于“极高寡占型”.分矿种来看,未烧结铁矿砂及其精矿和焙烧黄铁矿

的进口市场结构也是一直处于“极高寡占型”,已烧结铁矿砂及其精矿的进口市场结构大部分为“极高寡占型”,但是其CR4值偶尔低于75%,即属于“高集中寡占型”.

图1 中国进口铁矿石分矿种集中度CR 4变化情况

表4 1992-2012年中国铁矿石进口市场集中度(CR4/CR8)描述统计表

从表4可以看出,中国铁矿石进口市场的集中度在整体上处于较高水平,且CR4和CR8均接近对称分布,CR4的分布略右偏,CR8的分布略微左偏;根据变异系数和极差可以看出CR4和CR8的离散程度较小.从进口铁矿石的三个大类来看,集中度最低的是已烧结铁矿砂及其精矿,三个大类也基本呈对称分布,已烧结铁矿砂及其精矿的分布离散程度较高,焙烧黄铁矿的分布离散程度很低.

四、中国铁矿石进口内部影响因素分析

未烧结铁矿砂及其精矿对中国铁矿石进口市场的高集中度的影响最大.从进口额占总进口额的比例可以看出未烧结铁矿砂及其精矿占总进口额的比例最大,平均为89.5804%(见表5).同时从CR4和CR8的比较可以看出,相对于已烧结铁矿砂及其精矿,未烧结铁矿砂及其精矿的CR4和CR8值均高于已烧结铁矿砂及其精矿.因此,在中国进口铁矿石三个大类中未烧结铁矿砂及其精矿对中国铁矿石进口市场的高集中度有着最大的影响.

从集中度的变化趋势来看,21年间中国铁矿石进口市场集中度在整体上呈下降趋势,但总体还是维持在较高水平.从分类矿种来看,未烧结铁矿砂及其精矿集中度较高;已烧结铁矿砂及其精矿的集中度则相对较低;焙烧黄铁矿由于进口来源国的数量很少(平均为3个),因此CR4趋近于1.

根据1992-2012年UN Comtrade中国铁矿石进口相关数据分别计算中国进口铁矿石(代码2601)、未烧结铁矿砂及其精矿(代码260111)、已烧结铁矿砂及其精矿(代码260112)和焙烧黄铁矿(代码260120)的CR4和CR8描述统计量,具体结果见表4.

表5 1992-2012年中国铁矿石进口总额及三大类矿种进口额及占总进口额的比例

焙烧黄铁矿对中国铁矿石进口集中度的影响很小.仅从集中度计算的各个指标来看焙烧黄铁矿的进口集中度很高,均接近1,出现这种情况的原因在于:一是焙烧黄铁矿进口额占铁矿石进口

总额的比例非常小,平均只有0.1455%(见表5);二是从进口国家数量来看,焙烧黄铁矿的平均进口国只有3个,且2002-2003年仅从1个国家进口(见表2);三是焙烧黄铁矿的进口来源国比较分散(见表6),对中国铁矿石进口总额的影响很小,因此焙烧黄铁矿对中国铁矿石进口集中度的影响很小.

表6 1992-2012年间焙烧黄铁矿所有的进口来源国频数分布情况

五、中国铁矿石进口外部影响因素分析

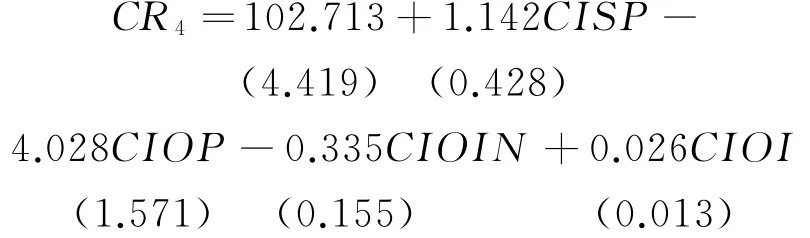

运用Eviews软件,假定模型中随机项满足基本假定,用OLS法估计参数.根据初步回归结果剔除不显著变量世界铁矿石储量(WIOR)和世界铁矿石出口国数量(WIOEN),对剩余变量重新回归结果见表7.

表7 初步回归结果以及调整后的回归结果

模型估计的结果可表示为:

对CISP、CIOP、CIOIN和CIOI这4个影响因素进行因子分析,得到旋转后的因子载荷矩阵见表8.

表8 旋转后的因子载荷矩阵

通过四次方最大旋转后得到4个影响因素在4个因子上的新的因子载荷.根据旋转后的因子载荷矩阵,可知因子1反映了四个指标的综合情况,称为“综合因子”;因子2主要反映了中国铁矿石进口国的数量变化情况,称为“进口国数量因子”;因子3主要反映了中国钢铁工业产量的情况,称为“中国钢铁产量因子”;因子4主要反映了中国铁矿石原矿产量的情况,称为“中国铁矿石原矿产量因子”.通过因子分析得到4个因子的因子得分绝对值的变动情况,见图2.

图2 因子得分绝对值变化情况

根据图2中因子得分的变动情况可以发现: 1992年、1994年以及1998-2000年综合因子占主导作用;1993年、2006-2007年以及2009年中国钢铁工业产量因子起到了主要的影响作用; 1995-1997年、2001-2003年以及2008年,中国铁矿石原矿产量因子占主导作用;2004年、2005年以及2010年,进口国的数量因子起到了主要的影响作用.

综上所述,从综合影响的角度可知,中国铁矿石进口市场的集中度的外部影响因素主要有4 个:中国钢铁工业产量、中国铁矿石原矿产量、中国铁矿石进口国数量和中国铁矿石进口额,其中受中国铁矿石原矿产量的影响最大.从时间序列的角度,中国铁矿石进口的集中度1992年、1994年以及1998-2000年主要受到以上4个影响因素的综合影响,1993年、2006-2007年以及2009年主要受中国钢铁工业产量的影响,1995-1997年、2001-2003年以及2008年主要受中国铁矿石原矿产量的影响,2004年、2005年以及2010年主要受进口国数量的影响,而最近几年,中国铁矿石进口的集中度主要是受中国钢铁工业产量、中

国铁矿石原矿产量、中国铁矿石进口国的数量和中国铁矿石进口额这四个因素的综合影响.

六、研究结论与政策建议

(一)研究结论

本文选取了1992-2012年中国铁矿石进口的面板数据,对中国铁矿石进口市场集中度的变化情况及其影响因素问题进行了实证分析,得出如下主要结论:

其一,中国铁矿石进口市场集中度处于较高水平.1992-2012年间中国铁矿石进口来源国的总数量一直呈增长趋势,其中未烧结铁矿砂及其精矿的进口来源国数量较多,接近整体水平,而焙烧黄铁矿进口来源国的数量则一直较少,平均只有3个;近20年间中国铁矿石进口市场集中度在整体上呈下降趋势,但总体还是维持在较高水平,未烧结铁矿砂及其精矿集中度较高,已烧结铁矿砂及其精矿的集中度相对较低.

其二,中国铁矿石进口市场的高集中度,主要受中国钢铁工业产量、中国铁矿石原矿产量、中国铁矿石进口国数量和中国铁矿石进口额4个外部影响因素的影响,其中受中国铁矿石原矿产量的影响最大;1996年和2002年前后受中国铁矿石原矿产量的影响较大,最近几年则主要受四个因素的综合影响.

其三,在中国铁矿石进口市场的内部影响因素中,未烧结铁矿砂及其精矿对中国铁矿石进口市场的高集中度的影响最大,焙烧黄铁矿对中国铁矿石进口集中度的影响很小.焙烧黄铁矿进口额占铁矿石进口总额的比例非常小,且进口国家数量也非常少,同时进口来源国也比较分散;未烧结铁矿砂及其精矿占总进口额的比例最大,CR4和CR8值均高于已烧结铁矿砂及其精矿,因此在三大类矿种中对集中度的影响最大.

(二)政策建议

1.努力提高中国铁矿石原矿生产能力,提高自产铁矿石比例.作为中国铁矿石进口市场集中度的主要外部影响因素,中国铁矿石原矿产量和铁矿石产能应该受到重视.中国铁矿石资源虽然丰富,但是品位低、伴生矿产多且选矿困难,因此需要在选矿技术上有所突破,在这方面鞍钢矿业起到非常好的龙头带动作用,有利于提高中国本国的铁矿石生产能力,逐渐摆脱对国外市场的依赖.综合来看,中国铁矿石进口市场的集中度之所以一直很高,主要的影响因素还是中国本国铁矿石原矿产量,而这也恰好与中国近期启动编制的中国首个«中国铁矿业中长期发展规划»的目标不谋而合,即规划实施后的目标是力争中国自产铁矿石的比例要达到50%以上.

2.合理优化中国铁矿石进口来源市场结构.进口来源过于集中,会增加中国铁矿石进口市场的风险.虽然1992-2012年中国铁矿石进口来源国的数量一直呈上升趋势,但是从进口来源国的构成来看,目前中国铁矿石进口来源国主要集中在澳大利亚、巴西和印度3个国家,进口集中度很高,因此,仅仅通过增加进口来源国的数量并不能从本质上降低中国铁矿石的进口风险.只有通过合理优化和改善中国铁矿石进口市场结构,适当均衡其他铁矿石资源丰富的国家进口铁矿石的数量,才能更大程度地降低铁矿石进口的集中度,减少中国铁矿石海外进口的风险.

3.关注未烧结铁矿砂及其精矿的生产与进口.中国铁矿石进口的三大类矿种中,未烧结铁矿砂及其精矿对中国铁矿石进口市场的高集中度的影响最大,值得重点关注.未烧结铁矿砂及其精矿占总进口额的比例达到90%左右,其进口市场集中度趋近中国铁矿石进口市场集中度的整体水平.因此,从铁矿石进口矿种的分类来看,中国需要进一步提高未烧结铁矿砂及其精矿的生产能力,同时也需要均衡各国的进口量来改善该矿种的进口高集中度现状,进而降低中国铁矿石进口市场的整体集中度.

4.提高铁矿资源利用率保障钢铁工业供给.铁矿石对于中国来说并不属于稀缺资源,且不可再生,但较容易回收及循环利用.相对其他战略性矿产品来说,虽然铁矿资源的用途也比较单一,即供应钢铁行业及其下游众多产业,但是铁矿对社会生活的影响却很大,属于中国非常重要的战略性矿产品.但是目前中国大部分是中小型矿山,资源利用率低、生产成本高且资源浪费现象严重,因此加强中国矿山规划建设、提高资源利用率、降低生产成本势在必行.目前,中国鞍钢矿业率先实施了企业发展战略,建成了智慧矿山,突破了贫铁矿高效利用的技术瓶颈,其磁精矿和赤铁精矿的完全成本均为国内同行业最低,值得中国其他铁矿企业借鉴和学习.

[参考文献]

[1]Alexander P,Alexander M,Ilya K.LongGterm iron

ore price modeling:Marginal costs vs.incentive price [J].Resources Policy,2013,38(4):558G567.

[2]牟小刚,马 杰,朱 青.我国对铁矿石进口价格话语权的缺失及应对策略[J].对外经贸实务,2013 (10):29G32.

[3]Tao L,Guo R,Chen P.An Empirical Analysis on the Lack of Iron Ore's Pricing Power in China[J].Journal of Applied Sciences,2013,13(22):5512G5515.

[4]黄启安.我国铁矿石进口价格攀升成因思考[J].经济与管理研究,2011(4):125G128.

[5]刘 刚.中国大宗商品定价权缺失问题探析:以国际市场铁矿石与稀土定价为例[J].价格理论与实践, 2009(11):25G26.

[6]安 毅,常 清,郑荟娟.铁矿石指数期货与国际定价权研究[J].价格理论与实践,2010(6):54G55.

[7]张艳飞,王高尚,陈其慎,等.我国铁矿石期货市场未来趋势浅析[J].中国矿业,2013,22(11):9G12.

[8]Wong C Y,Siow G,Li R,et al.The Impact of ChiG na on the Emerging World:New Growth Patterns in Chinese ImportGExport Activities[J].Engineering EG conomics,2013,24(4):309G319.

[9]Schenk J.Traders and the international iron ore supG ply.Müller&Co.vs.the Ruhr industry:a race for iG ron ore,1870G1914[J].Transport,2013,22G24.

[10]Ma W,Zhu X,Wang M.Forecasting iron ore import and consumption of China using grey model optiG mized by particle swarm optimization algorithm[J].Resources Policy,2013,38(4):613G620.

[11]Hellmer S,Ekstrand J.The iron ore world market in the early twentyGfirst century:the impact of the inG creasing Chinese dominance[J].Mineral Economics, 2013,25(2G3):89G95.

[12]蚩志锋,杨先武,谢文全.基才智能计算的铁矿石消费预测[J].金属矿山,2012,(11):45G47.

(责任编辑 王婷婷)

Analysis of the Market Concentration of China's Iron Ore Imports and its Dynamic Influencing Factors

CHENG Xin,SHUAI ChuanGmin,YAN Liang,FAN LuGwei

(School of Economics and Management, China University of Geosciences,Wuhan 430074,Hubei,China)

Abstract:This paper makes an empirical study on the influencing factors of market concentration by aG dopting the methodologies of multiple linear regression and factor analysis.The results show that:(1) The market concentration of China's iron ore imports has still been at high level.(2)The four major external factors influencing market concentration are:“the iron and steel production of China”,“the iG ron ore production of China”,“the number of China's iron ore importing countries”,and“China's iron ore imports”,of which“the iron ore production of China”is the biggest factor.(3)Among the three types of minerals,“unagglomerate iron ore and its concentrate”has the greatest influence on the high concentration ratio of China's iron ore imports.We propose that:China should strive to improve the production capacity of iron ore,optimize the market structure of China's iron ore imports,and pay atG tention to the production and imports of“unagglomerate iron ore and its concentrate”.

Key words:China's iron ore;importing market;market concentration;influence factors;multiple linear regression;factor analysis

作者简介:程 欣(1990-),女,湖北省京山县人,中国地质大学(武汉)经济管理学院博士生,主要从事矿产品国际贸易等方面的研究;帅传敏(1959-),男,湖北省谷城县人,中国地质大学(武汉)经济管理学院教授,博士生导师,美国富布赖特高级研究学者,主要从事国际贸易、项目管理和低碳经济等方面的研究.

收稿日期:2014G07G23

中图分类号:F752.6

文献标识码:A DOI:10.3963/j.issn.1671G6477.2015.04.009