政府公共支出与经济增长:基于MTAR模型的瓦格纳法则再检验

2015-02-18贾凯威

贾凯威

(辽宁工程技术大学,辽宁 葫芦岛125105)

0 引言

瓦格纳规则的有效性一直是公共经济学中充满争议的话题。但是,对于转轨经济国家是否满足瓦格纳规则的研究目前仍然较少。我国是全球最大的转轨经济国家,经济改革已经进入攻坚期,研究我国经济增长与公共支出间的关系,明确两者间的因果关系,对于科学认识、合理控制我国公共支出,促进经济增长具有重要的理论与现实意义。

目前,国内外对我国是否支持瓦纳法则的研究仍然非常少,且得到的结论仍然存在较大分歧。Cotsomitis,Hamhirun and Kwan(1996)认为,我国与1952~1992年间支持瓦格纳法则[1]。Huang(2006)认为,1979~2002年间的中国不存在瓦格纳法则[2]。李树生(2009)利用1952~2007年间数据检验了瓦格纳定律在我国的适用性,发现我国政府规模在1960年和1996年、经济增长在1959年和1991年发生结构突变,两个序列都是含有结构突变的平稳过程,且瓦格纳定律在我国是适用的[3]。赵中磊(2008)认为,基于VAR模型的协整检验与因果关系检验并不支持瓦格纳定律[4]。可见,国内外对我国是否存在瓦格纳规则仍然不统一。一个重要的原因在于:传统的E-G两步法或Johansen方法的结论过于极端(协整与不协整),没有考虑其它中间情况(Shen and Chen,2003),且均是在线性或对称框架下进行的,没有考虑到变量间的非线性、非对称关系。

基于此,本文旨在对我国是否支持瓦格纳法则进行再研究。与现有研究不同,这里不采用传统的E-G协整检验与Johansen协整检验,而采用非对称门限协整模型检验两变量间的协整关系。

1 模型设定

1.1 理论框架

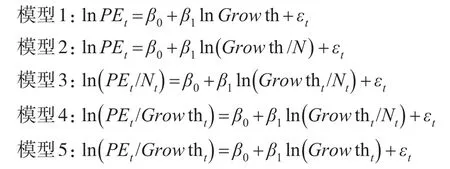

瓦格纳法则是对经济增长与财政支出关系的描述。这里分别借鉴Peacock and Wiseman(1961)、Goffman(1968)、Gupta(1967)、Musgrave(1969)、Mann(1980)的研究成果,将瓦格纳法则描述为以下5个理论模型:

PE表示公共支出,Growth表示经济增长;N表示人口数量。PE/N表示人均公共支出;Growth/N表示人均GDP、PE/Growth表示支出与经济增长比率。

1.2 计量方法

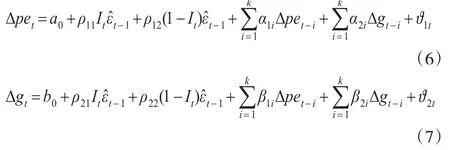

当θ=0被拒绝时,表明公共支出与经济增长间存在协整关系。但是,该检验忽略误差项的非对称调整特征,易造成模型设定偏误。当随机扰动项服从非对称调整过程时,传统的线性单位根检验与协整检验的功效将大大下降。因此,与传统研究不同,论文采用非对称门限协整模型检验公共支出与经济增长间的协整关系,并利用门限误差修正模型研究两变量间的因果关系与动态调整机制。具体地,分别采用TAR模型(门限自回归)与MTAR模型(惯性门限自回归模型)进行实证研究。TAR模型设定形式如下:

其中,Δpet=lnPEt-lnPEt-1,Δgt=lnGrowtht-lnG rowtht-1ϑ1t,ϑ2t为白噪音序列,k为滞后阶数。当α2i=0,i=1,...,k被拒绝时,表明存在经济增长影响公共支出的因果关系;当 β1i=0,i=1,...,k 被拒绝时,存在公共支出影响经济增长的因果关系。

2 实证研究

2.1 数据来源与处理

根据数据可得到性与研究目的,这里以1981~2012为研究区间,选择GDP、政府消费支出、人口数量三个变量,分别记为Growth、PE及N。所有数据来自国家统计年鉴。根据模型(1)~(5),所用到的变量走势图如下:

图1 各变量走势图

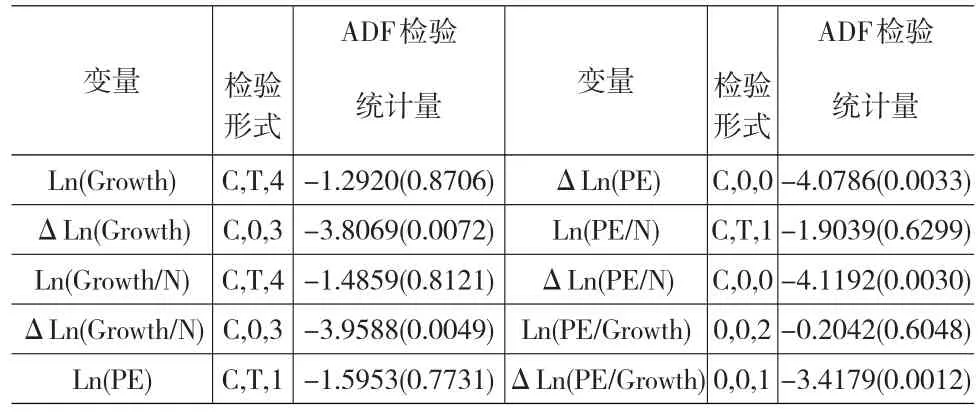

2.2 单位根检验与协整检验

表1 ADF单位根检验

表2 协整检验结果

从以上检验结果可知,各模型均在1%显著性水平上拒绝原假设,即我国公共支出与经济增长间存在显著的长期均衡关系。如前所述,E-G协整与误差修正假设均衡误差向均衡水平的调整是线性的、对称的。但是,由于政府公共支出往往具有刚性,均衡误差的调整往往具有关于某一门限值的非对称性或非线性。这就需要进一步估计具有门限特征的协整与误差修正模型。

2.3 基于TAR与MTAR模型的协整与误差修正估计

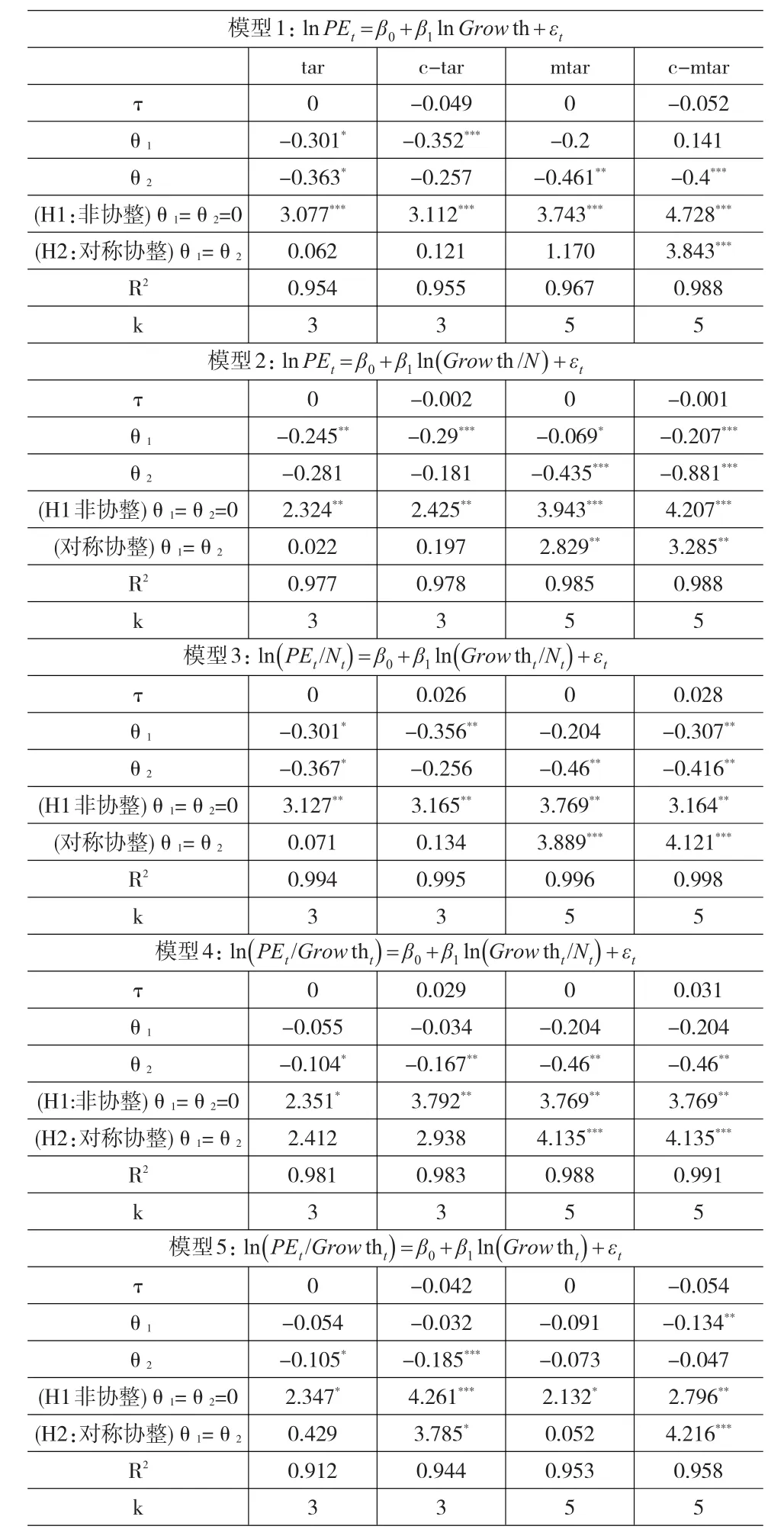

分别利用模型(1)~模型(5)产生的残差估计量ε^t估计TAR模型及MTAR模型,从而将非对称性考虑进来。表3给出了TAR与MTAR的检验结果。为便于比较,这里采用R软件对模型1~模型5分别进行了四个版本的门限自回归协整检验,分别为tar协整检验、一致TAR协整检验(c-tar)、惯性TAR协整检验(mtar)、一致惯性TAR检验(c-mtar)。两个重要的假设分别为H1:无协整关系(θ1=θ2=0)、H2:对称协整(θ1=θ2)。同时拒绝H1 与H2,表明存在非对称门限协整关系;拒绝H1而接受H2,表明存在对称协整关系。

从模型1检验结果看,tar、c-tar、mtar与c-mtar均在1%显著性水平上拒绝了原假设θ1=θ2=0,表明经济增长与公共支出存在协整关系。从拟合优度看,c-tar模型的拟合优度最高,且只有该模型在1%显著性水平拒绝了对称性协整原假设,即表明两者存在非对称门限协整关系。除模型5外,模型1~模型4的MTAR协整检验结果表明,经济增长与公共支出之间存在非对称门限协整关系。

表3的第1列与第2列分别为模型1~模型5的tar协整检验结果与c-tar协整检验结果。从检验结果看,模型1~模型5的θ1<0,θ2<0,均满足平稳性条件,且所有模型均拒绝了“非协整”原假设,表明经济增长与公共支出存在协整关系。但是,所有模型均授受了“对称性协整”原假设,这表明,门限自回归模型无法刻画我国经济增长影响公共支出的非对称门限效应。

表3 TAR模型与MTAR模型协整检验结果

表3的第3列与第4列分别为模型1~模型5的mtar与c-mtar门限协整检验结果。从模型1检验结果看,θ1<0,θ2<0,均满足平稳性条件,且所有模型均拒绝了“非协整”原假设,表明经济增长与公共支出存在协整关系。mtar检验同样接受了“对称协整”原假设,而c-mtar模型则在1%的显著性水平上拒绝了“对称协整”原假设,且其拟合优度最高,因此,模型1存在非对称门限协整关系。表明,公共支出向其长期均衡水平的调整存在关于门限值的非对称性。从模型2的检验结果看,无论是mtar模型还是c-mtar模型,均在1%的显著性水平上拒绝了“无协整关系”原假设,且均拒绝了“对称协整”原假设,表明公共支出与人均GDP间存在非对称门限协整关系,再次表明公共支出向其长期均衡水平的调整存在关于门限值的非对称性。从模型3的估计结果看,无论是mtar模型还是c-mtar模型,均在5%的显著性水平上拒绝了“无协整关系”原假设,且均在1%显著性水平上拒绝了“对称协整”原假设,表明人均公共支出与人均GDP间存在非对称门限协整关系,再次表明公共支出向其长期均衡水平的调整存在关于门限值的非对称性。模型4与模型5也得出了相似的结论。

从以上估计与检验结果看,模型3的c-mtar估计与检验效果最为理想,且Enders and Siklos(2001)认为,mtar模型更适合于模拟受到较大冲击的系统。同时,Enders and Siklos(2001)认为,mtar的检验功效则比E-G两步法、tar更高。基于此,论文采用mtar模型检验瓦格纳法则在我国的有效性。

2.4 格兰杰因果关系检验与估计

对误差修正模型进行格兰杰因果关系检验对于估计公共支出与经济增长间的短期动态关系具有重要的意义。这里对式(6)与式(7)表示的非对称误差修正模型进行估计与检验。表4给出了我国公共支出与经济增长间因果关系检验结果。从检验结果看,模型1~模型5均在5%(甚至1%)的显著性水平上拒绝了原假设(α2i=0),而原假设β1i=0不能被拒绝。这表明,经济增长是公共支出变化的格兰杰原因,而公共支出并不会格兰杰导致经济增长。

3 总结

表4 格兰杰因果关系检验

第二,格兰杰因果关系检验结果表明,经济增长是公共支出变化的格兰杰原因,而公共支出并不会格兰杰导致经济增长,只存在经济增长影响公共支出的单向格兰杰因果关系。

[1]Cotsomitis J A,Harnhirun S,Kwan A C C.Co-integration Analysis and the Long-Run Validity of Wagner's Hypothesis:Evidence from the People's Republic of China[J].Journal of Economic Development,1996,21(2).

[2]Huang C.Government Expenditures in China and Taiwan:Do they Follow Wagner's Law?[J].Journal of economic development,2006,31(2).

[3]赵石磊.“瓦格纳定律”检验中的协整与因果问题——中国的情况[J].中央财经大学学报,2008,(8).

[4]李树生.基于结构突变的瓦格纳定律的实证检验[J].经济问题,2009,(012).