机构投资者对R&D融资约束的影响研究

2015-02-16胡一君孟庆军

胡一君,王 飞,孟庆军

(河海大学 商学院,江苏 南京 211100)

机构投资者对R&D融资约束的影响研究

胡一君,王 飞,孟庆军

(河海大学 商学院,江苏 南京 211100)

运用广义矩估计(GMM)研究机构投资者对企业R&D投资的融资约束影响,并探究处在不同生命周期的企业,机构投资者影响R&D融资约束是否存在差异。研究表明,机构投资者有利于降低企业R&D融资约束水平;不同生命周期企业所面临的R&D融资约束程度不同,成长期企业R&D融资约束程度最严重,衰退期企业次之。机构投资者缓解成长期企业的R&D融资约束效果最显著,其次为衰退期企业。

机构投资者;R&D融资约束;生命周期;GMM估计

我国技术创新调查报告表明,阻碍企业技术创新最主要的因素是研发资金的缺乏。R&D投资的特性使得其比规模投资面临更高的融资约束。因此降低企业R&D融资约束将是解决企业资金需求的重要途径。降低企业R&D融资约束,需要解决信息不对称和委托代理问题。现有研究表明,改善公司治理能够降低融资约束,而机构投资者作为影响公司治理的重要方面,能否降低企业R&D融资约束的问题值得深究。

目前我国关于机构投资者的研究还不全面。另外,不同生命周期的企业所面临的R&D投资融资约束也存在差异,机构投资者对融资约束的缓解效果是否相同,也同样值得探讨。

1 文献回顾与研究假设

范海峰等[1]发现机构投资者中比例最高的是证券投资基金,其能够有效监督管理层,降低代理成本,其持股比例与股权融资成本高度显著负相关。傅强等[2]发现机构投资者持股能够显著提高公司绩效。BERGER等[3]研究发现受限于企业规模、抵押信誉、缺乏合作基础等,年轻企业的债权融资渠道狭隘。MULLER等[4]研究表明R&D投资所表现的高风险性使得中小企业的R&D投资资金来源主要为内部资金。王山慧[5]对公司治理缓解R&D融资约束的研究表明,独立董事比例能够降低R&D融资约束水平。顾群等[6]发现随着信息透明度的提高,企业信息不对称程度减轻,提高信息披露质量是减轻企业融资约束的重要途径。

现有文献多数从企业规模、产权结构、信息披露等角度研究企业融资约束的问题,忽略了机构投资者与R&D融资约束的关系。并且R&D融资约束程度会随企业生命周期曲线变化,往往在成长阶段表现为面临较强的融资约束,成熟期有所下降。针对不同生命周期的企业,机构投资者在缓解R&D融资约束上也会存在差异。基于以上分析,提出如下假设:

H1 机构投资者持股比例越高,企业R&D融资约束程度越小。

H2 机构投资者对成长阶段企业R&D融资约束缓解效果最为显著。

2 研究设计

2.1 模型选择

采用欧拉方程衡量企业R&D融资约束,在此基础上,加入机构投资者与现金流交叉项来检验机构投资者对缓解企业R&D融资约束的影响,构建的实证模型如下:

式中:R/K为研发强度;Y为营业收入;CF为内部现金流;INST为机构投资者持股比例。根据BOND等[7]的研究,CF/K的系数β4体现了R&D融资约束情况,如果β4符号为正且显著,表明企业R&D存在融资约束,如果β5为负值且显著,表明机构投资者有利于缓解企业R&D对内源资金的依赖性。

2.2 变量定义

主要变量及定义如表1所示。

表1 变量定义

2.3 样本选择及数据来源

以2009—2013年沪深两市上市公司为初始研究对象,探究机构投资者对缓解R&D融资约束的影响。为避免异样数据对研究结果的影响,剔除不符合条件的样本,以确保数据的完整性、客观性,最终得到171家公司。数据来源为国泰君安数据库(CSMAR)、WIND数据库,运用Stata12.0进行实证分析。

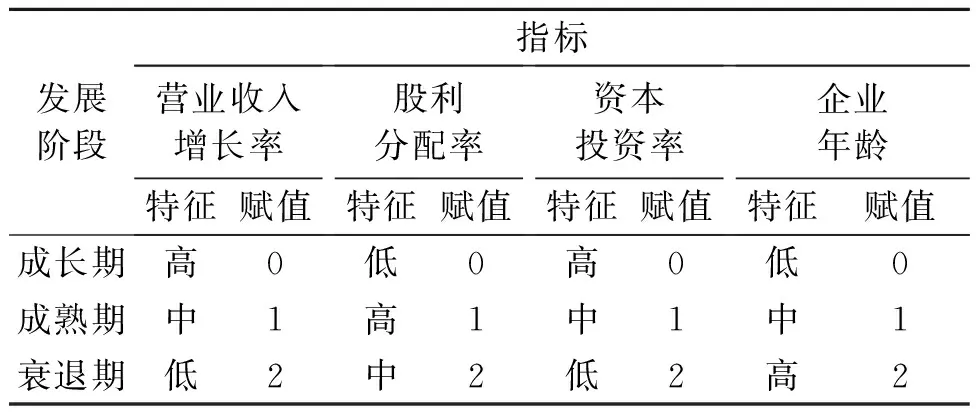

2.4 企业生命周期阶段划分

借鉴劳伦斯·斯坦梅茨阶段理论,考虑到企业已上市表明已经度过初创期的实际情况,将样本划分为成长期、成熟期和衰退期。

基于文献[8]的研究,采用多指标划分法,以营业收入增长率、股利分配率、资本投资率和企业年龄综合得分划分企业生命周期。首先计算样本的变量值,对不同分组条件下的样本采用三分位数法分组,分别赋予相应组别等级值并求和。将等级值处于0~3分的认定为成长期企业,4~6分的认定为成熟期企业,7~8分的认定为衰退期企业。具体赋值标准如表2所示。

根据上述分析,成长期的公司为66家,成熟期的公司为90家,衰退期的公司为15家,分别占总样本公司的38.60%、52.63%、 8.77%。符合我国市场成长期和成熟期公司比例大的实际情况。

3 实证分析

模型采用被解释变量的滞后项作为解释变量,可能导致解释变量与随机扰动项相关,无法通过固定效应或随机效应模型进行准确估计。因此,采用ARELLANO等提出的广义矩估计(GMM)来解决内生性问题。考虑到二阶GMM估计存在标准差向下偏倚的问题,而一阶差分GMM容易受弱工具变量及小样本的偏误影响,故选择一阶系统GMM估计,一阶系统GMM估计需要对GMM估计量的有效性进行检验。通过以下4个方面判断模型是否有效:①进行Sargan检验来判断新增的工具变量是否有效;②进行残差序列相关性检验;③进行Hansen检验,判断模型是否存在过度识别问题;④是否能通过GMM估计量有效性检验的简易方法。

表2 企业生命周期赋值标准

3.1 机构投资者与R&D融资约束

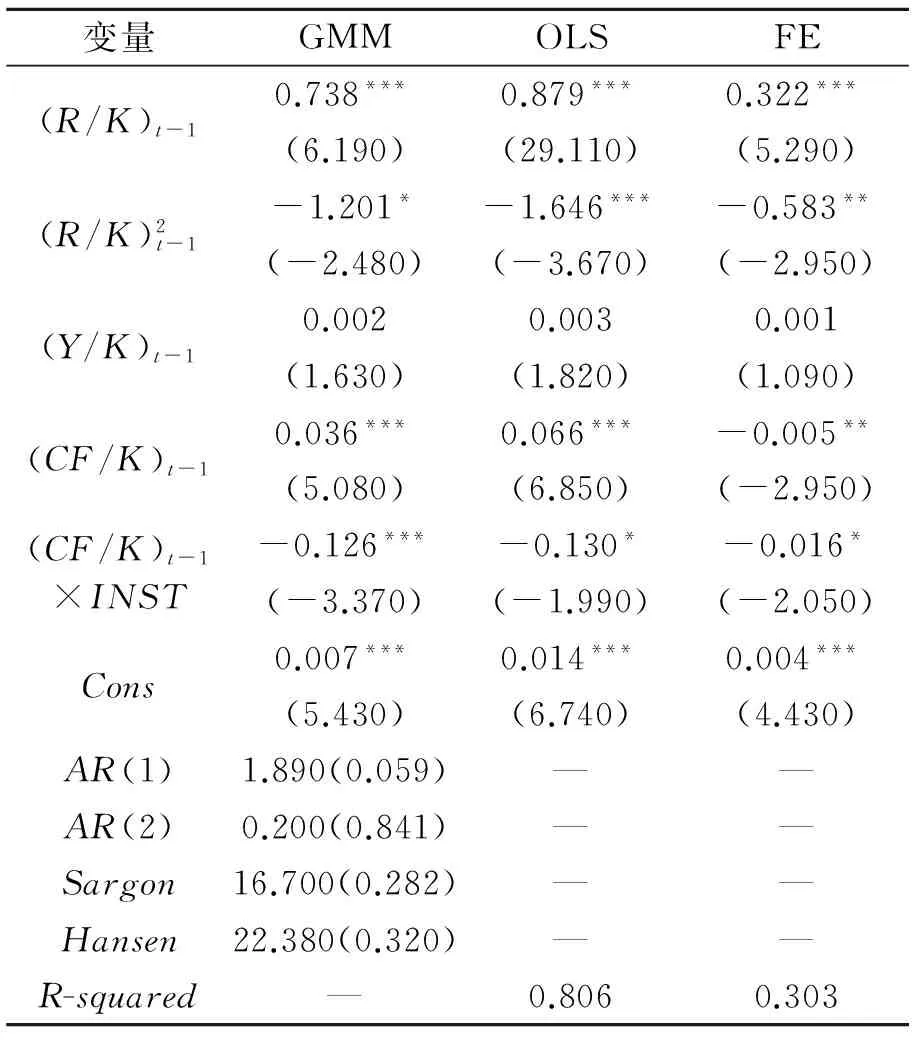

机构投资者缓解R&D的融资约束估计结果如表3所示。

表3 机构投资者缓解R&D的融资约束估计结果

注:***、**、*分别表示在0.1%、1%、5%的置信水平上显著;( )中为参数的t值;AR(1)、AR(2)、Sargon、Hansen后()中的值表示统计量所对应的p值

从表3结果可知,GMM估计Sargon的p值为0.282,表明选取的工具及其滞后阶数是有效的。Hansen值为22.380,p值为0.320,表明工具变量联合有效。残差自相关AR(1)的值为-1.890,p值为0.059;AR(2)的值为0.200,p值为0.841,表明残差的差分系列不存在二阶自相关,模型设定合理。被解释变量的滞后项(R/K)t-1的GMM估计值恰好处于OLS与FE估计值之间,表明一阶系统GMM估计有效。分组估计的结果与此类似,不再对一阶系统GMM估计有效性做分析。

表3反映的是引入机构投资者持股与现金流交叉项后得到的估计结果。(CF/K)t-1×INST估计系数为-0.126,处于OLS和FE估计系数之间,并且这 3种估计方法系数均为负值,并在0.1%或5%的水平上显著,表明机构投资者对企业R&D投资产生积极的效应,有利于缓解企业R&D的融资约束,证实了假设1的成立。

3.2 不同生命周期下机构投资者对R&D融资约束的影响

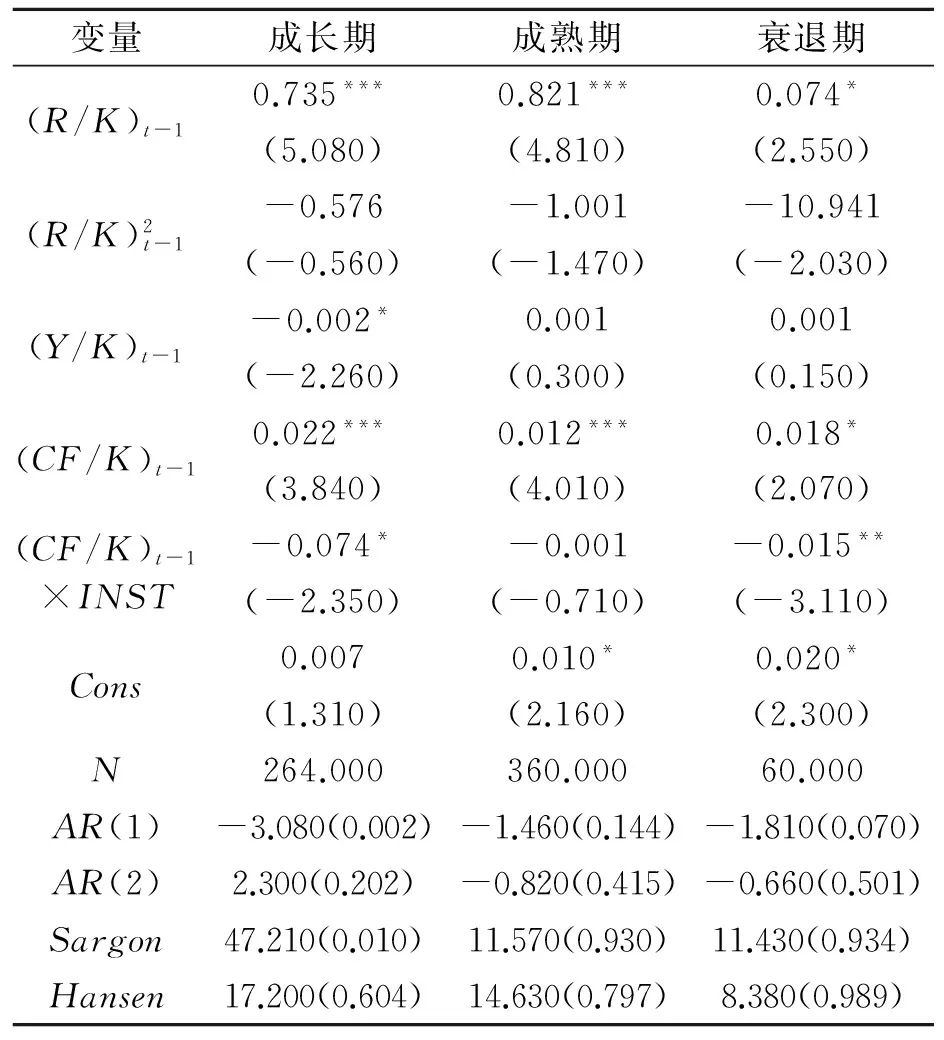

为探究机构投资者对不同生命周期企业R&D融资约束的影响,依据上述分类标准,将全部样本分为成长期、成熟期及衰退期公司,将分组的GMM估计结果列示在表4中。

表4 不同生命周期企业机构投资者对R&D融资约束的影响

通过表4中(CF/K)t-1系数可以看出,成长期企业的R&D融资约束最严重,其次为衰退期企业,成熟期企业表现出较弱的R&D融资约束。实证结果验证了该理论分析。成长阶段的企业信息披露不规范,且受规模歧视影响,投资者很难判断企业的成长空间,信息不对称的程度较高,使得其面临较高的融资约束。成熟阶段的企业,(CF/K)t-1系数的绝对值最小,说明成熟阶段企业R&D投资受融资约束程度相对较小,可能是因为企业进入成熟阶段后,内部管理者和信息的透明度提高,现金流比较稳定,企业自身在市场有明确的定位,外部融资条件有所改善,R&D融资约束得到缓解。当企业进入衰退期后,往往会通过战略转型、技术创新和研发投资来摆脱困境。但此时的R&D投资面临的风险很大,会导致企业融资渠道受阻,已有的融资渠道也会因为企业经营问题的暴露而终止新一轮融资,因此衰退期的企业此时外部研发融资的可获得性很低。

从现金流与机构投资者持股的交叉项系数来看,成长期企业的(CF/K)t-1×INST的系数为-0.074,并在5%的水平上显著,表明机构投资者对成长阶段的企业缓解R&D融资约束发挥了积极的作用。成熟期企业的(CF/K)t-1×INST的系数为负,未通过显著性检验,说明机构投资者未减轻成熟企业研发投资对内部资金的依赖,即机构投资者不能缓解成熟阶段企业R&D融资约束。衰退期企业的(CF/K)t-1×INST的系数为-0.015,且在1%的水平上显著,表明机构投资者也有利于衰退阶段的企业降低R&D融资成本,拓宽融资渠道。对于成长期企业而言,机构投资者介入公司治理,并凭借其持有股份而拥有的话语权,增强被持股公司的信息流动,提高企业信息透明度;机构投资者参与成长期企业公司治理,抑制管理层代理行为更有效,提高信息披露水平效果更为显著;相对于成熟期及衰退期企业,成长期企业R&D投资资金需求规模较小,机构投资者能有效缓解R&D融资约束。而成熟阶段的企业,公司治理及信息披露等方面已逐步完善,与投资者的合作关系较稳定,机构投资者持股比例相较于成长阶段也有所下降,此时机构投资者对成熟阶段企业R&D融资约束的缓解效果并不显著。对于衰退阶段的企业,成长性大幅下降,R&D投资机会减少,该阶段管理层代理问题最为严重;同时,机构投资者持股能够向市场传递良好信号,增强市场对衰退企业的投资信心,有利于缓解R&D融资约束。从(CF/K)t-1×INST的交叉项系数来看,机构投资者对于成长阶段企业R&D融资约束缓解效果最为显著,证实了假设2,其次是衰退阶段企业,而对于成熟阶段企业,机构投资者并未改变其R&D项目依赖于内源资金的状况。

4 结论

研究结果表明:①机构投资者有利于降低企业R&D融资约束;②所处不同生命周期的企业R&D受融资约束程度存在差异,成长期企业R&D融资约束最严重,其次为衰退期企业,成熟期企业R&D受融资约束影响最小;③机构投资者能够显著降低成长期及衰退期企业R&D融资约束,对成长阶段企业R&D融资约束缓解效果最为显著。

此外,研究还发现机构投资者能够通过介入公司治理,提高信息透明度,对管理层进行有效监督,在市场上发挥积极作用。但企业所处生命周期会影响机构投资者治理效益,机构投资者介入成长期企业公司治理效果更好。因此,从市场角度来说,我国应进一步培育机构投资者,在有效监管的前提下,证券监管部门可以适当放宽对机构投资者持股的限定,以鼓励机构投资者进行投资,将有资质的投资者培育成专业的机构投资者。同时,应健全机构投资者市场操作的法律法规,将机构投资者向有效监督角色发展,改变短期逐利的投资理念为长期战略投资共赢。从企业角度来说,机构投资者可以改善公司治理机制,提高信息透明度,有效监督管理层,缓解企业R&D融资约束。尤其对于成长期企业来说,机构投资者持股能够有力消除规模限制所带来的融资困境,企业应当提高自身业绩,注重与机构投资者的有效沟通,将机构投资者发展成长期战略投资合作伙伴,促进公司长远发展。

[1] 范海峰,胡玉明.机构投资者持股与公司股权融资成本的实证研究[J].经济与管理研究,2010(2):44-50.

[2] 傅强,邱建华.机构投资者对上市公司治理的影响[J].商业研究,2010(2):169-173.

[3] BERGER A, UDELL G. Small business credit availability and relationship lending: the importance of bank organizational structure[J]. Economic Journal,2002(112):32-53.

[4] MULLER E, ZIMMERMANN V. The importance of equity finance for R&D activity[J].Small Business Economics,2009,33(3):303-318.

[5] 王山慧.中国上市公司R&D投资的融资约束研究[D].武汉:华中科技大学,2013.

[6] 顾群,翟淑萍.信息披露质量、代理成本与企业融资约束:来自深圳证券市场的经验证据[J].经济与管理研究,2013(5):43-48.

[7] BOND S, MEGHIR C. Dynamic investment models and the firm’s financial policy[J].The Review of Economic Studies,1994,61(2):197-222.

[8] ANTHONY J, RAMESH K. Association between accounting performance measures and stock prices[J].Journal of Accounting and Economics,1992,15(2-3):203-227.

HU Yijun:Postgraduate; School of Business, Hohai University, Nanjing 211100, China.

[编辑:王志全]

Impact of Institutional Investors on Financial Constraints of R&D Investment

HUYijun,WANGFei,MENGQingjun

GMM methods were used to estimate the impact of institutional investors on the financing constraints of R&D investment. The different influence of institutional investors' effect on financing constraints was investigated when the companies were at their different life cycles. Research shows that institutional investors were helpful to reduce R&D financing constraints level; different life-cycle businesses were facing different degree of financing constraints; the financing constraints of corporate in the growing stage were the most serious one. Institutional investors' effect of financing constraints for the growing companies was most significant; followed by corporate in the recession stage.

institutional investors; financial constraints of R&D; lifecycle; GMM estimate

2015-06-05.

胡一君(1991-),女,江苏无锡人,河海大学商学院硕士研究生.

江苏省教育厅高校哲学社会科学研究基金资助项目(2010ZDIXM004).

2095-3852(2015)06-0812-04

A

F275.5

10.3963/j.issn.2095-3852.2015.06.033