基于数据包络分析的精益管理实施效率评价

2015-02-16牛占文路振中杨福东荆树伟

牛占文,路振中,杨福东,荆树伟

(天津大学 管理与经济学部,天津 300072)

基于数据包络分析的精益管理实施效率评价

牛占文,路振中,杨福东,荆树伟

(天津大学 管理与经济学部,天津 300072)

从投入产出视角提出了企业精益管理实施效率的主要影响因素,基于数据包络分析(DEA)的两种拓展方法SE-DEA和Bootstrap-DEA,结合企业精益管理实施的特点,构建了企业精益管理实施效率的SE-Bootstrap-DEA评价模型。利用该模型对10家企业的精益管理实施效率进行评价,在验证该模型有效性的基础上,得出了资金投入是企业实施精益管理的基础,人员投入量和高层关注度是企业精益管理实施效率提升的关键因素,精益管理实施时间的长短和企业规模的大小对企业精益管理实施效率的影响呈显著正相关关系,为企业提升精益管理实施效率提供了依据。

精益管理;实施效率;SE-DEA;Bootstrap-DEA

精益管理在不同企业中的实施效果千差万别,说明企业精益管理实施的效率存在差别。对企业精益管理实施效率进行评价不仅能使企业清晰认识自身的精益管理水平,还能引导企业根据其影响因素及作用机理提升精益管理实施效率。

已有文献对该领域的研究主要涉及以下3个方面:①精益管理实施路径是研究精益管理实施效率的关键,其中,分析实施过程中基层管理者发挥的作用,结合企业实际在各个不同阶段和不同维度提出精益管理在企业中成功推进的方法[1],建立精益绩效考核体系,但这些研究大多属于定性研究范畴,无法对精益管理实施效率进行科学规范的定量衡量;②精益管理实施效率的影响因素是研究精益管理实施效率的基础,已有研究对影响精益管理的因素进行分析[2],一些学者从领导和文化层面进行研究,对各因素的作用机理进行分析,但对于指标的选取仍然过于宽泛,存在对影响因素的选取不够科学的问题,一些国外学者采用分层提取因素的方法,逐层挖掘影响企业精益管理的因素[3],一些学者将影响因素之间的交互作用作为研究对象[4],挖掘影响因素相关的研究深度;③管理效率研究方法为精益管理实施效率的研究提供了参考,一些国内学者在能源利用领域[5-6]、农业领域[7]、物流管理领域、企业创新能力评价领域[8]等多个领域都进行了不同的研究。国外学者在银行业管理领域[9]、工程管理领域[10-11]及社交网络管理领域[12]也进行了管理效率的研究,在研究方法上,多以数据包络分析(DEA)为主。但这些研究多是集中于超效率DEA或Bootstrap-DEA方法的独立应用,无法有效克服方法本身的缺点。基于此,笔者将精益管理实施效率的评价作为研究重点。

1 研究设计

1.1 研究变量

管理效率是在管理过程一定阶段内产出与投入的比率,与投入成反比,与产出成正比。精益管理作为管理的重要组成部分,同样追求效率最大化。精益管理实施效率反映了企业在精益管理实施过程中利用各种资源推进精益管理活动的能力。实施精益管理是一个复杂的过程,不同企业精益管理实施过程的差异主要体现为不同的投入水平与产出水平。因此,笔者从投入和产出角度进行分析,具体形式如式(1)所示。

Em=ym/xm

(1)

式中:Em为精益管理实施效率;ym为精益管理的产出;xm为精益管理的投入。

在精益管理实施过程中,资金投入为精益管理活动提供了充足的资金;人员投入使得精益管理拥有足够的执行者与推动者;由于精益管理会对企业原有的管理模式和管理体系造成挑战,实施过程势必会遇到一定的阻力,因而企业高层的关注与推动作用同样不可忽视。精益管理的本质在于消除浪费,降低企业成本。而精益管理实施效果评价的目的在于调动企业内人员参与精益管理的积极性,进而实现企业成本的降低。

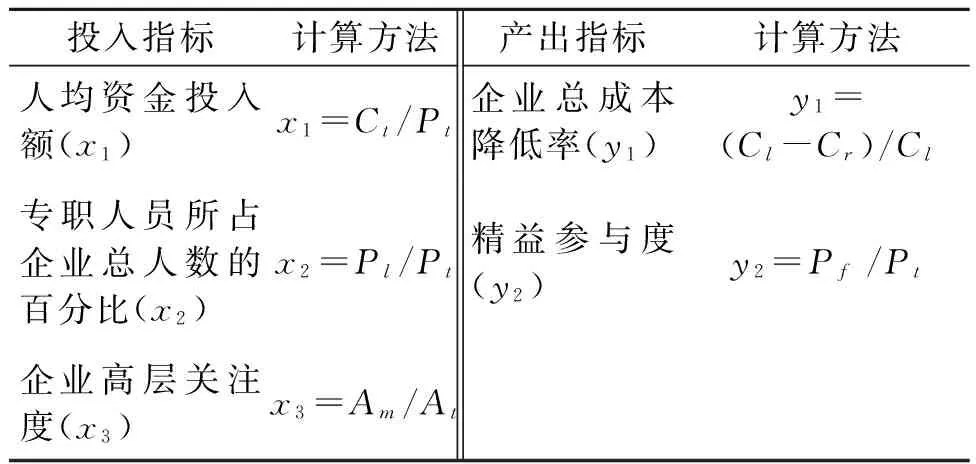

因此,结合企业实践和已有文献研究成果,选取资金、人员、企业高层关注度作为精益管理投入,选取成本降低率、精益参与度作为精益管理产出。各要素指标值的计算方法如表1所示。

表1 精益管理各指标及计算方法

其中:Ct为精益投入总资金;Pt为企业总人数;Pl为推进精益管理人员的总数;Am为企业高层参加的精益活动总数;At为精益活动总数;Cl为上年度企业总成本;Cr为本年度企业总成本;Pf为全厂范围的精益管理参与人数。

1.2 SE-Bootstrap-DEA模型构建

DEA是一种非参数的效率评价方法,其思想是用数学规划方法来解决多投入多产出的决策单元的相对效率问题,适用于企业精益管理实施效率的度量,该模型由CHARNES等于1978年提出,其基础模型是规模报酬不变情况下的CCR模型。然而,CCR模型无法对效率值均为1的高效决策单元进行对比和评价,制约了对决策单元的进一步研究。

为解决上述问题,GOLANY等提出了超效率DEA(SE-DEA)方法,该方法可以对所有的决策单元进行评价而不考虑其效率值的大小。一般来讲,为保证SE-DEA方法结果的有效,决策单元至少要有2(a+b)个,a与b分别代表投入和产出指标数[13]。

然而,当样本量很小时,SE-DEA方法在计算效率时仍存在一定偏差。因此,学者们提出了Bootstrap-DEA方法[14]。Bootstrap-DEA方法是用原始数据样本进行模拟,通过多次运算产生大量数据,弥补原始数据量过小的缺陷,最后利用这些数据进行DEA效率的计算。但是,以CCR模型为基础的原始Bootstrap-DEA方法对DEA有效的决策单元仍然无法进行比较。

为解决以上问题,笔者将SE-DEA与Bootstrap-DEA相结合,构建了SE-Bootstrap-DEA模型。该模型计算步骤如下:

(1)假设有n个决策单元(DMU1,DMU2,…,DMUj,…,DMUn),其中每个决策单元DMUj均有m种输入和q种产出,其中,输入指标的向量为Xj=(x1j,x2j,…,xmj)T,产出指标的向量为Yj=(y1j,y2j,…,yqj)T。

(2)将数据代入SE-DEA模型中,计算出SE-DEA效率值θi,i=1,2,…,n。模型如式(2)所示。

(2)

其中,目标函数θ为第k个决策单元DMUk的效率值;λj为结构变量。

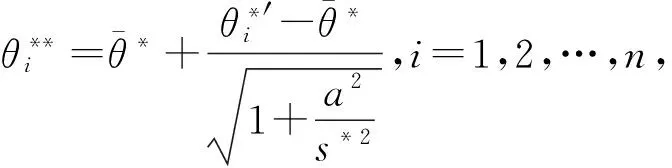

(10)计算SE-Bootstrap-DEA效率值偏移量的辅助估计值biasi,计算公式如下:

(3)

(4)

2 实证研究

2.1 样本数据收集及处理

在提取相关指标的基础上,根据笔者长期实践积累的数据,选取10家不同企业2012年和2013年的相关数据进行分析(见表2)。由于部分企业相关数据存档不完善,对于部分指标缺失的数据,采取访谈的方式获得,保证了数据的完整性和真实性。为了使样本之间具有可比性,指标数据均选用人均值或百分比。由于保密性的需要,笔者仅给出分析结果。

表2 10家企业基本信息

2.2 实证过程及结果分析

2.2.1 SE-DEA分析

借助Matlab软件按照式(2)进行数据处理,编码过程参考文献[15],分析结果如表3所示。

由表3可知,2012年,企业3、企业6、企业7、企业10为DEA有效单元,其DEA效率值均大于等于1;2013年,企业3、企业6、企业7、企业8、企业10为DEA有效单元。

如果用传统的CCR模型进行样本分析,则DEA有效决策单元的效率值均为1,此时,尽管能够说明这些决策单元DEA有效,但是无法进一步对这些DEA有效的决策单元进行比较,而在实际情况中,这些DEA有效的决策单元之间也存在差异,这种差异很容易被忽视。

表3 SE-DEA分析结果

*表示该决策单元为DEA有效单元

2.2.2 SE-Bootstrap-DEA分析

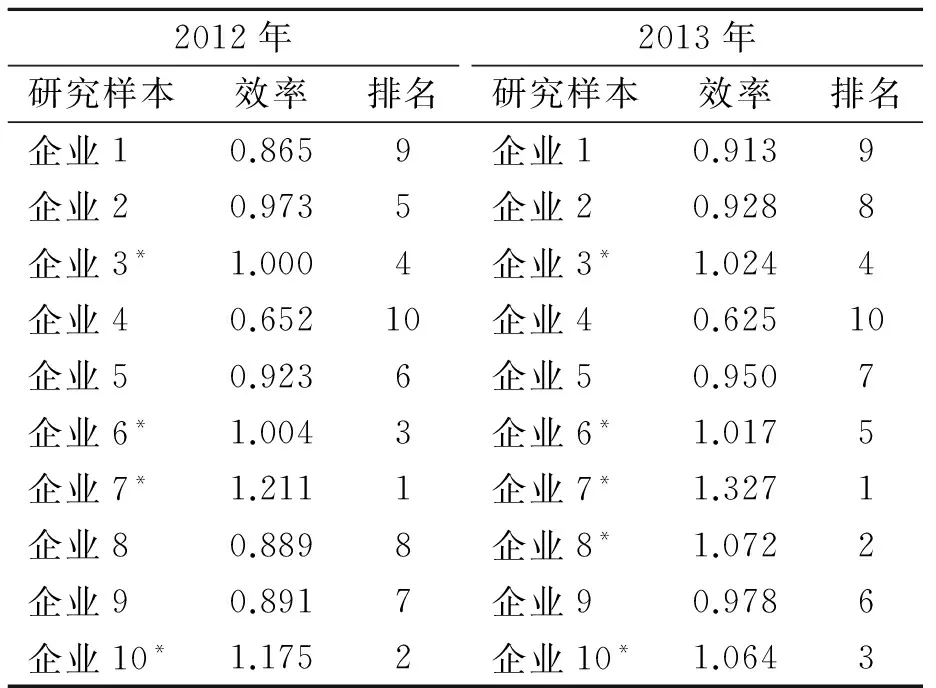

在式(2)的基础上,将数据样本代入SE-Bootstrap-DEA模型中即可得到一组新的效率值,笔者借助Matlab软件实现该计算过程,在编写程序的过程中,将SE-DEA模型与Bootstrap方法相结合。令迭代次数B=1 000,得到2012年与2013年10家企业的效率值,并将其与SE-DEA分析结果进行对比(见表4)。

由表4可知,两种方法得到的10家企业的效率排名并没有发生变化,但是SE-DEA方法得出的效率值与SE-Bootstrap-DEA方法相比存在一定的数值偏差,这说明在进行小样本效率评价时,SE-Bootstrap-DEA的精度更高。

企业7、企业10在2012年和2013年精益管理实施效率均为DEA有效,精益实施效率一直较高。由表2可以看出,两家企业开始推行精益管理的时间较早(2009年以前);同时,两家企业规模较大,人数均在300人以上。

企业5和企业9尽管规模也相对较大,但推行精益管理时间相对较短,精益管理实施效率相对较低。由此可见,精益管理的实施时间对其实施效率影响显著,实施时间越长,精益管理实施效率就越高。就企业3来说,其2012年与2013年均为DEA有效,与同规模的企业1、企业2相比,其开始实施精益管理的时间较早,这也说明实施精益管理的时间越长,精益管理实施效率越高。其原因是在长时间的精益管理实施过程中,这些企业形成了较成熟的精益氛围,人员对精益管理有了认同,精益管理体系与企业环境相融合,形成企业发展的驱动力,而企业发展也使精益环境不断优化,效率不断提高,形成了持续改进的循环。

表4 SE-DEA与SE-Bootstrap-DEA结果对比

企业4尽管开始实施精益管理时间较早,但与企业6、企业7和企业10相比规模较小,精益管理实施效率也相对较低。可以看出,企业规模影响精益管理实施效率,规模越大,精益管理实施效率越高。其原因是规模较大的企业能够在实施精益管理的过程中形成多个精益组织,这些组织在精益实施过程中相互竞争与促进,增强了企业精益管理实施的活力。

企业8 在2012年的效率值为0.753,2013年为1.110,出现大幅提升;企业9尽管未实现DEA有效,但2013年的效率较2012年有较大提高。尽管这两家企业从2012年才开始实施精益管理,且企业规模并未发生大幅度变化,但通过对原始数据进行深入分析发现,与2012年相比,两家企业2013年在专职精益人员和高层关注度方面的投入有明显增加,而资金投入却出现降低,专职精益人员和企业高层关注在企业实施精益管理过程中比资金更重要。

3 结论

笔者从投入产出视角提取了企业精益管理实施效率影响因素,构建了SE-Bootstrap-DEA模型,对10家企业的精益管理实施效率进行评价研究,得出以下结论:

(1)SE-Bootstrap-DEA模型相对于传统DEA模型具有多重优势:与传统DEA模型如CCR模型相比,能够处理DEA有效的决策单元的对比问题及样本量过小的问题;与SE-DEA模型相比,在利用小样本数据进行效率评价时更加科学;与基于CCR模型的Bootstrap-DEA模型相比,能够深入比较DEA有效的决策单元。

(2)通过效率评价,得出各要素与精益管理实施效率的关系:实施精益管理的企业规模越大,实施精益管理的时间越长,效率越高;资金投入是精益管理实施过程的基础,增加资金投入会提高精益实施效率,但必须有精益管理人员的参与才能更好地实现其价值;在实施精益管理过程中必须有专职精益管理人员的投入,以提高资金使用效率,在不降低精益实施效率的前提下有效减少资金投入;企业高层的关注对精益管理的实施至关重要,其关注度越高,精益实施效率越高。

(3)SE-Bootstrap-DEA模型在评价企业精益管理实施效率方面具有较强的适用性,尤其在基于小样本数据的精益管理实施效率评价和DEA有效的精益管理实施企业的比较研究方面更具有说服力,能为提高企业精益实施效率提供参考。

[1] 陆南耀,梅清晨.精益生产管理体系推进方法研究[J].管理观察,2013(35):15-17.

[2] 张洪亮,牛占文.基于ANP-SPA的精益管理实施水平系统性研究[J].工业工程,2013,16(2):97-103.

[3] MANOJ D, MANEESH K, DIRK V G, et al. Operational performance and critical success factors of lean manufacturing in European food processing SMEs [J].Trends in Food Science & Technology,2013(31):156-164.

[4] DAVID L, KRISZTINA D, ISTVAN J.Factors influencing employee perceptions in lean transformations[J].International Journal Production Economics,2011(131):30-43.

[5] 李金颖,成云雪.基于超效率 DEA 方法的全要素能源效率分析[J].工业工程,2012,15(1):87-92.

[6] 尹建华,赵慎泽.基于DEA的我国省际工业部门全要素能源效率分析[J].兵工学报,2009,30(11):191-195.

[7] 周腰华,张广胜.辽宁省农业成产效率的 DEA 分析[J].农业经济,2010(2):12-13.

[8] 王丹.基于信息熵和DEA的企业技术创新能力评价方法[J].东北大学学报(自然科学版),2010,31(5):741-744.

[9] KENT M. Risk management and managerial efficiency in Chinese banks: a network DEA framework [J].Omega, 2013(41):207-215.

[10] MOHAMED M A, HOSSAM E M, MOHAMED E A R. Evaluation of change management efficiency of construction contractors [J].HBRC Journal,2013(9):77-85.

[11] VASSILIS K B. A method for the evaluation of project management efficiency in the case of industrial projects execution[J]. Procedia-Social and Behavioral Sciences, 2013(7):285-294.

[12] MARGARITA M N, WALDO S P A . Efficiency analysis of information technology and online social networks management: an integrated DEA-model assessment [J].Information & Management, 2014 (51):712-725.

[13] GOLANY B,ROLL Y. An application procedure for DEA [J].Omega, 1989(3):237-250.

[14] SIMAR L, WILSON P W. Of course we can bootstrap DEA scores! But does it mean anything? Logic trumps wishful thinking [J].Journal of Productivity Analysis, 1999(11):93-97.

[15] 刘展,屈聪.MATLAB在超效率DEA模型中的应用[J].经济研究导刊,2014(3):86-93.

NIU Zhanwen:Prof.; School of Management and Economics, Tianjin University, Tianjin 300072, China.

[编辑:王志全]

Evaluation on Efficiency of Implementation of Lean Management Based on SE-Bootstrap-DEA

NIUZhanwen,LUZhenzhong,YANGFudong,JINGShuwei

The main factors that affect the efficiency of the implementation of lean management were discussed from the perspective of the input-output. An SE-Bootstrap-DEA mode was constructed based on Super Efficiency DEA model and Bootstrap-DEA model to evaluate the efficiency of lean management implementation. And it was also utilized to evaluate the efficiency of the implementation of lean management of 10 different enterprises. On the basis of verifying the validity of the model, it drew a conclusion that capital investment is the foundation of the process of lean implementation, staff input and leader attention are vital factors to improve lean management implementation efficiency and the length of lean implementation time as well as the scale of an enterprise bear a positive correlation with the efficiency of the implementation of lean management. The conclusion provides a reference for the enterprises' improving lean management implementation efficiencies.

lean management; efficiency of implementation; SE-DEA; Bootstrap-DEA

2015-05-12.

牛占文(1966-),男,内蒙古赤峰人,天津大学管理与经济学部教授.

2095-3852(2015)06-0766-05

A

F406.2

10.3963/j.issn.2095-3852.2015.06.023