上市公司盈余信息披露的跟随行为研究

2015-02-13丁相安,张巧良,闵晓平

丁 相 安, 张 巧 良, 闵 晓 平

(1.兰州理工大学 经济管理学院,甘肃 兰州730050;2.江西财经大学 金融学院,江西 南昌330077)

证券分析师(以下简称分析师)对有效缓解上市公司和投资者之间的信息不对称具有重要作用。分析师的预测代表了市场的预期。如果公司的盈余水平与分析师的预期相差较大,可能会影响到管理者的职业发展,管理者有降薪酬、被起诉和声誉受损的风险。行业龙头公司的盈余水平达到分析师预期,意味着报告了好消息,对行业中其他公司产生了一种无形的压力,迫使其也报告好的盈利消息。现有文献中,对因分析师预测而诱使的盈余管理的研究居多,缺乏对同行业中先披露盈余信息的公司是否会影响后续披露公司的盈余管理行为的相关研究。

本文以2011~2013年我国沪深A股上市公司为样本数据,研究后披露信息的公司是否会参照行业中已披露信息公司盈余水平与分析师预测值的吻合度而实施盈余管理。本文在一定程度上对研究分析师预测、盈余管理的文献形成了一定的补充,拓展了分析师预测与盈余管理之间关系的研究,丰富了上市公司盈余信息披露行为的研究,也有助于股东及利益相关者对上市公司的信息披露有更清晰的认识,能为注册会计师审计提供线索。

一、文献回顾

盈利预测是指在一定的假设和前提下,对企业未来的盈利情况进行的合理预测。熊市环境下分析师盈利预测比随机游走模型盈利预测的准确度高,且熊市中分析师盈利预测的乐观程度大于牛市中的分析师盈利预测[1]。相对于管理层预测和随机模型的预测而言,分析师预测可能是更合适的市场预期替代变量[2]。分析师的预测比纯数理模型的预测准确,稳健分析师做出的盈余预测调整,能引起更强烈的市场反应[3]。

盈余管理不仅仅是委托代理条件下的产物,同时也受外部市场压力的影响。上市公司为避免业绩低于分析师盈利预测,可能实施盈余管理[4]。管理层会通过调高或调低所报告的盈余信息以歪曲公司实际的业绩表现。关联公司的盈余业绩表现会影响经理们自由裁量地报告盈余信息。相对行业业绩表现是CEO被解雇和获得相应酬金的重要影响因素[5]。管理者通过对比行业其他企业的盈利来调整本企业的盈利,以从这一竞争策略获得最佳的长期雇佣合同[6]。

当公司宣告的盈余信息达到分析师的预期时,市场的反应总体是好的[7]。在经济下滑期间,市场预期较低,相对来说管理者更可能披露消极的消息,许多公司会大量计提资产减值损失[8]。市场对于分析师盈利预测阈值的反应非常敏感,上市公司收益大于或等于分析师的业绩预期会带来股价的上升[4]。上市公司财务经理认为分析师盈利预测是衡量公司业绩的标准,因此,管理层存在避免盈余意外的现象[9]。

综上所述,无论是基于委托代理观还是市场反应动机,公司的管理者都有基于分析师盈利预测进行盈余管理的动机。管理者会通过盈余管理以达到或超过分析师的盈利预测。但现有研究没有考虑到公司的盈余管理是否会受行业中其他公司业绩报告的影响?同行业中那些具有影响力的公司发布的盈余信息对于竞争对手来说是一种重要的信息源,从会计期末至财务报表发布日这段时间内,行业中那些具有重要影响力的公司先发布盈余信息可能会对后来发布盈余信息的公司产生影响,后发布盈余信息的公司极有可能参照了已经发布盈余信息的公司进行盈余管理。本文主要研究上市公司是否会参照行业中已发布盈余信息的公司进行盈余管理。

二、理论分析与假设提出

同行业相关公司的盈余表现会影响市场预期,信息影响力受已发布公告公司的行业地位的影响[10]。前景理论认为,人们的行为决策具有参照依赖,代理人会通过行业某些公司的经营业绩状况做出行为判断,若公司经营业绩与参照公司相差较大,跟从心理的作用有可能促使管理层产生调高盈余的动机[11]。羊群效应理论中的“共同承担责备效应”认为,如果某些公司逆流而动,发布的盈余信息对公司产生了负面的影响,这一行为通常被视为是其能力不够的表现,并因此而受到委托人的责备。但是如果公司跟随行业中那些有影响力的大公司(以下简称龙头公司)的盈利状况进行盈余管理,即使没有达到盈利预期,委托人也会考虑到其他公司也同样有差的经营业绩而不过分责备代理人。因此,代理人有与他人趋同的愿望,以推卸自己承担较差经营业绩的责任。

对信息跟随倾向的研究表明,虽然低准确率的信息源提供相同价值的信息,人们倾向于正向跟随提供高准确率的信息源[12][13]。因为行业龙头的盈利状况比较稳定,具有较多的分析师跟进,可视为高准确率的信息源,人们倾向于正向跟随高准确率的信息源。公司密集度较高的行业,对于竞争对手发布的好消息,尚未发布信息的公司更倾向于披露好的盈余信息;在密集度较低的行业,对于竞争对手发布的坏消息,尚未发布信息的公司倾向于报告好消息[10]。

综上所述,在同行业中,公司会参考相关公司已发布的信息来披露本公司的有关信息。其中,是否达到分析师盈利预测为一种重要信息,可据此信息对经理们进行经营能力的评估。行业龙头发布的信息对行业中其他公司具有较大影响,会致使其他公司去调整本公司的业绩报告。分析师盈利预测可作为反映公司业绩的重要信息,当龙头公司没达到分析师盈利预期,跟随公司的管理者可能会认为自己公司即使没达到预期也不会付出太大的代价;若龙头公司超过分析师的盈利预期,可能迫使跟随公司加大盈余管理程度。本文认为跟随公司的盈余管理与龙头公司的业绩表现具有相关性,将分别检验龙头公司超过分析师预测和低于分析师的预测时,对跟随公司和其他公司盈余管理行为的影响。因此做出以下假设:

假设1:龙头公司超过分析师盈利预期时,存在跟随行为,跟随披露公司有调高盈余的行为。跟随公司的盈余管理与龙头公司的业绩表现正相关。

假设2:龙头公司没有达到分析师盈利预期时,存在跟随行为,跟随公司不太可能调高盈余。跟随公司的盈余管理与龙头公司的业绩表现负相关。

假设3:龙头公司是否达到分析师的预期对其他公司的盈余管理没有影响,其他公司的盈余管理与龙头公司的业绩表现不存在相关性。

三、研究设计

由于上市公司的管理者更容易在第四季度进行盈余管理,以实现当年盈利或者未来年度扭亏为盈的目的,且分析师主要对年度盈余状况进行预测,因此本文选择采用上市公司年报披露的盈余信息为研究对象。本文将行业中市值处于第一四分位数之上且第一个发布盈余信息的公司定义为龙头公司,如果同一天有多家公司同时发布年报,则定义市值较大的那家公司为龙头公司。分析师会对上市公司年度的每股盈余进行预测,每家公司分析师跟进数不同,取多位分析师对同一家公司进行的每股盈余预测的均值为分析师预测的每股盈余。由于跟随公司针对龙头公司报告的盈余状况调节本公司报告的盈余信息需要一定的时间,需要确保跟随公司有足够时间调节盈余信息。有研究表明,大公司5天之内能够完成合并报表的编制[14]。因此,将龙头公司发布盈余信息5天之后发布盈余信息的公司定义为跟随公司;将在龙头公司披露年报之前和披露年报之后5天内发布年报的公司定义为其他公司。

1.样本选择及数据来源

本文以2011至2013年的中国A股上市公司为初选样本,并按照以下标准对样本进行筛选:(1)剔除金融保险业上市公司、ST以及停牌的公司、证券分析师三年的每股盈余预测数据缺失和数据不全的公司;(2)对本文使用的主要变量,为消除极端值的影响,对所有小于1%分位数(大于99%分位数)的变量进行winsorize处理。最终样本观察值为3425个。本文使用的数据来源于CSMAR数据库。

本文以中国证监会颁布的《上市公司行业分类指引》明确行业属性,共设定了13个行业大类,又针对各类别下的子行业进行了细分,本研究以行业代码的前两位为标准,同时对企业数量少的行业进行了剔除,最终确定了31个行业。并据此确定行业龙头以及用Jones模型逐年逐行业进行回归分析,计算盈余管理程度。

2.盈余管理的度量

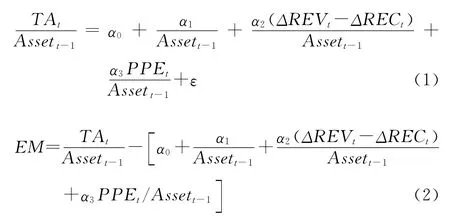

本文借鉴修正Jones模型来估计盈余管理。首先,使用公式(1)分年度分行业来估计参数α1、α2、α3,再利用公式(2)计算盈余管理程度(EM):

其中,TA为总应计项目,等于净利润减去经营活动产生的现金净流量;Asset为总资产;ΔREV为销售收入的增长;ΔREC为应收账款的增长;PPE为固定资产原值;EM为盈余管理程度。

在以往的实证研究中,Jones模型中没有常数项α0。Kothari、Leone和Wasley在研究盈余管理时发现,加入常数项α0的Jones模型具有更高的解释能力[15],因为常数项可以进一步消除异方差的影响,同时可以减轻资产变量遗漏所带来的问题。本文在修正的Jones模型中也加入了常数项以提高模型的解释能力。EM大于零,表示正向盈余管理,调增盈余,EM小于零,表示负向盈余管理,调减盈余。

3.模型设计与变量说明

龙头公司是否达到分析师预期与跟随公司盈余管理关系的回归模型的构建:模型(1)、(2)中变量的具体定义和方法见表1。

表1 变量定义

四、描述性统计与实证结果

1.描述性统计

研究表明,分析师对龙头公司的关注度高于跟随披露公司及其他公司,平均有12.154个分析师对行业龙头进行每股盈余的预测,但分析师预测值的标准差较大。对比不同公司的盈余管理程度,可发现无论是龙头、跟随公司还是其他公司,盈余管理程度的均值均为正数,说明样本公司整体来看具有调高盈余信息的倾向。对比龙头公司和跟随公司,龙头公司发布盈余信息的时间较早,均值为49.93天,而跟随公司的截止天数为23.21天,天数相差明显。

如表2所示,2011~2013年,样本公司的盈余管理程度均值分别为-0.00145,0.01040,0.000498,负数说明公司从事负向的盈余管理。2011年样本公司盈余管理的均值为负,从总体看,有调低盈余的倾向。2013年和2012年的样本公司总体呈现正向盈余管理。

表2 盈余管理程度按照年度描述统计

如表3所示,运用均值比较t检验得知,当龙头公司达到分析师的盈利预测时,龙头公司的EM值为0.01625140210,对比没达到分析师预测时,龙头公司EM值为0.00049387217,龙头公司正向的盈余管理程度较高。

表3 LMiss和LMBE下龙头公司的盈余管理程度

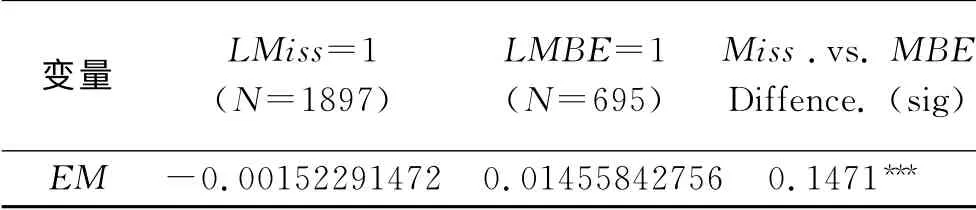

表4显示,龙头公司达到或超过分析师盈利预测时,EM值为0.01455842756,跟随公司正向盈余管理程度较高。龙头公司没达到分析师盈利预测时,EM值为-0.00152291472,跟随公司中负向的盈余管理程度较高,即跟随公司调低所披露的盈余信息。

表4 LMiss和LMBE下跟随公司的盈余管理程度

2.多重共线性检验

为了检测变量之间可能存在的多重共线性,本文计算了变量间的相关系数,发现所有变量间的相关系数均在0.5以下,因此,模型不存在多重共线性问题。

3.实证结果分析

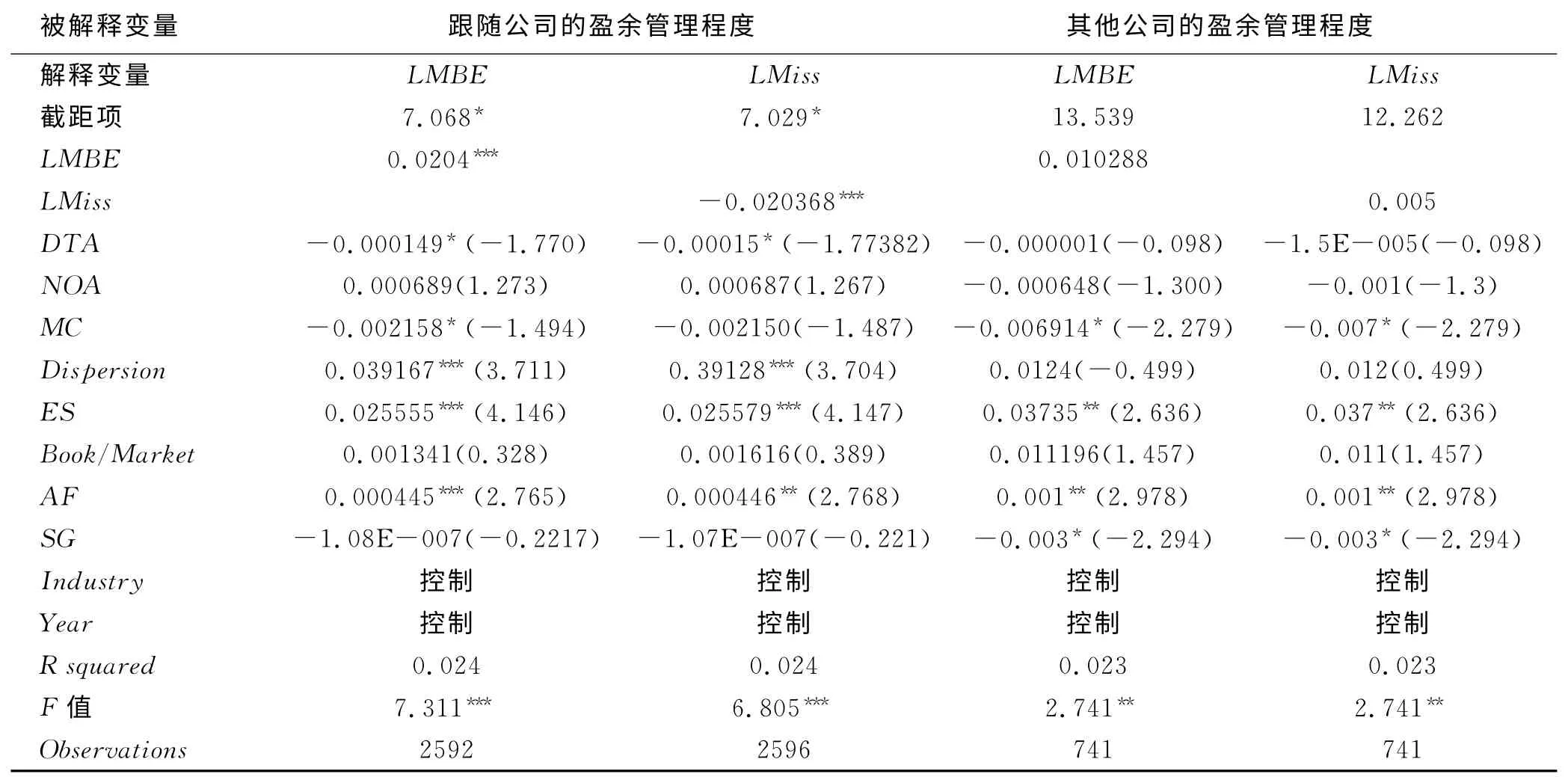

本文将样本分为三个小样本,龙头公司、跟随公司、其他公司,将跟随公司、其他公司的盈余管理程度设为被解释变量进行回归分析。回归结果见表5。

表5 回归结果

表5显示,回归模型的F值的显著性检验P值分别小于0.01和0.05,回归系数与零存在显著性差异,被解释变量与解释变量线性关系显著,说明所构建的模型(1)、(2)是恰当的。

以跟随公司做为回归样本时,LMBE系数在0.01的置信水平上显著为正,LMiss系数在0.01置信水平上显著为负,变量LMBE和LMiss解释力较强。可认为龙头公司是否达到分析师预期,都会影响跟随公司的盈余管理。LMBE的系数为0.0204,跟随公司的盈余管理与LMBE正相关,龙头公司达到分析师的盈余预测会致使跟随公司调高盈余信息。LMiss系数为-0.020368,说明龙头公司没达到分析师的盈余预测时,跟随公司可能调低盈余以备日后盈余管理之需。

实证结果支持了前述假设,跟随公司的盈余管理和龙头公司报告的业绩表现具有相关性。当龙头公司超过分析师盈利预期时,存在跟随行为,跟随披露公司更有可能存在调高盈余的行为。当龙头公司没达到分析师预期时,存在跟随行为,更有可能会适当调低盈余。

当对其他公司进行回归分析时,LMBE和LMiss系数在置信水平0.1上均不显著,LMBE、LMiss变量的解释力不强。实证结果并不能表明龙头公司是否达到分析师预期会影响其他公司的盈余管理行为,未能说明说明其他公司会参照龙头公司进行盈余管理。

4.稳健性检验

本文依次检验了第一个发布盈余信息的小公司以及市值在行业中处第一四分位数之上但第二个发布盈余信息的公司,回归分析得出的结论均表明:跟随公司不会跟随这些公司进行盈余管理,结论也未能证明跟随公司的盈余管理与第二个发布盈余信息的大公司以及第一个发布盈余信息的小公司之间存在相关性,说明它们的盈余信息的在行业中的参考性不大。

本文对龙头公司发布盈余信息后至少10天再发布盈余的跟随公司也进行了回归分析,结果没有实质性变化。在对盈余管理程度设置了虚拟变量,EM大于零,该变量计为1,EM小于零,变量计为0,解释变量不变,进行Logistic回归,结果也没有实质性变化。因此本文研究模型的估计结果具有可靠性。

五、结论及启示

本文利用2011年至2013年中国A股上市公司的样本数据,研究了龙头公司盈余表现对跟随公司盈余管理的影响。研究发现,龙头盈余表现与跟随公司盈余管理行为具有相关性。当龙头达到或超过分析师预测的每股盈余时,跟随公司的盈余管理度较高,更有可能调高盈余信息。当龙头公司没有达到分析师预测时,跟随公司不太可能调高盈余信息。没有证据表明龙头公司达到或没有达到分析师预期会影响其他公司的盈余管理。这可能是因为管理者很可能认为行业龙头为行业本年度的业绩表现“定了调子”,龙头公司报告的盈余信息会影响投资者及其他利益相关者对公司业绩表现的心理预期。

本文的研究结论有三方面的启示。第一,同行业中公司的盈余信息披露存在跟随行为,因此需要加强分析师队伍建设,提高审计机构审计质量,以减少投资者与公司间的信息不对称程度,抑制公司的盈余管理行为。第二,公司的管理者应避免盲目地进行跟随披露,可通过预期管理等方式事先引导分析师不断地对公司盈利预测数据进行修正,以达到分析师的预测。第三,扣除特殊损失项目的每股盈余是投资者关注的重要盈余信息,建议分析师应将其纳入预测范围,以提高分析师预测内容的实质性与完整性。

龙头公司若没有达到分析师的预期,跟随披露的管理者是否会运用核心费用与特殊损失项目之间归类变更的盈余管理方式?跟随披露公司是否报告了较少的特殊损失项目?管理者究竟习惯具体运用什么应计项目进行这种跟随披露,跟随披露行为还受哪些因素的影响,需要进行更进一步的研究。

[1]李丽青.分析师盈利预测能表征“市场预期盈利”吗?——来自中国A股市场的经验证据[J].南开管理评论,2012,(06):44-50.

[2]黄欢,丁戊.我国证券分析师预测代表市场预期的能力提高了吗?来自年报信息市场反应检验的证据[J].中国会计评论,2011,(3):353-374.

[3]彭韶兵,王昱升,高洁.稳健的证券分析师的市场反应及其行为动机[J].投资研究,2014,(2):104-119.

[4]BARTOV E,GIVOLY D,HAYN C.The rewards to meeting or beating earnings expectations[J].Journal of Accounting and Economics,2002,33(2):173-204.

[5]MORCK R,SHLEIFER A,VISHNY R.Alternative mechanisms for corporate control[J].American Economic Review,1989,79(4):842-52.

[6]AGGRAWAL R,SAMWICK A.The other side of the trade-off:the impact of risk on executive compensation[J].The Journal of Political Economy,1999,107(1):65-105.

[7]BROWN L D,CAYLOR M L.A temporal analysis of quarterly earnings thresholds:propensities and valuation consequences[J].The Accounting Review,2005,80(2):423-440.

[8]VARIAN H R.The real value of Enron may be as a worstcase example of the need for clearer accounting rules[N].New York Times,2002-03-14.

[9]BURGSTAHLER D,EAMES M.Earnings management to avoid losses and earnings decreases:are analysts fooled[J].Contemporary Accounting Research,2003,20(2):253-94.

[10]DESIR R.How do managers of non-announcing firms respond to intra-industry information transfers[J].Journal of Business Finance and Accounting,2012,39(9&10):1180-1213.

[11]TSE S Y,TUCKER J.Within-industry timing of earnings warnings:do managers herd[J].Review of Accounting Studies,2010,15(4):897-914.

[12]陈荣,苏凇,窦文宇.对信息源的正向跟随倾向对决策效果的影响[J].心理学报,2013,(8):887-898.

[13]黄政,吴国萍.信息披露违规处罚的市场反应及其对投资者利益的影响[J].东北师大学报(哲学社会科学版),2013,(3):66-71.

[14]PRICE WATERHOUSE COOPERS(PWC).How to achieve more timely,accurate and transparent reporting through a smarter close[EB/OL].http:∥www.pwc.com/en_US/us/increasing-finance-function-effectiveness/assets/achieving-more-timely-accurate-and-transparent-reporting pdf,2010/2014.

[15]KOTHARI S,LEONE A,WASLEY C.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.