基于运营管理浅析我国养老保险制度

2015-02-03王薪龙

王 璐 王薪龙

一、引言

社会保障是现代国家一项基本的社会经济制度。其中,养老保险是社会保障体系的基本部分和主要环节,对促进社会和谐以及可持续发展具有重要的意义。随着我国人口老龄化日益严重及人们生活水平快速提升,养老保险的支付压力也在逐步加重。将养老保险这一公共服务问题可以归入运营管理中的服务性运营系统,引入运营管理的思想将从一个全新的角度将养老保险的压力来源问题明晰化,更易对症下药。

二、相关概念阐述

一个企业的流程能力指在给定的单位时间内能够生产的产品或提供的服务,它由资源中最小的资源能力决定。这一最小的资源即可称为瓶颈,是决定整个流程的流程能力的约束力。因此,首先需要明确养老保险体制的运营流程,在此基础上根据流程的约束情况找到流程的瓶颈所在。需要指出的是,瓶颈不等同于问题。问题是流程中的缺陷,而瓶颈则是流程中的约束条件。在同一流程中,必然会存在瓶颈,却不一定会存在问题。同时,在一个流程中,只会有一个瓶颈,但可以存在多个问题。问题可以被逐一解决,但解决旧的瓶颈的同时又会诞生新的瓶颈。

从供需角度出发,倘若供过于求,流程就会按照需求的速度进行生产或服务,进而与流程能力无关,这种情形下,瓶颈属于需求约束;倘若供不应求,流程就变成了供应约束,本文中的瓶颈都将是供应约束的,因为养老保险金的供应必然会小于需求。同时,根据不同的限制,供应约束流程又可分能力约束或者输入约束,如果有充足的输入,供应约束就体现为能力约束。

三、通用养老保险制度分析

目前,世界各国实行的养老保险制度一共有三种模式,可概括为传统型、国家统筹型和强制储蓄型。而各个国家在运营养老保险制度时主要采用的理念或方式有两种:现收现付制和完全积累制。

1.现收现付制度流程分析

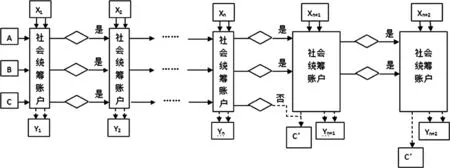

在现收现付模式下,按需制定缴费水平,当年在职一代的养老保险征缴收入全部用来支付已退休一代的养老金支出,以支定收,不留结余。图1展示了现收现付制模式下的养老保险收支流程情况。

图1 现收现付制下的养老保险收支流程图

从流程图1中可以看到养老保险金的运行流程,为个体缴纳的养老保险金,包括个人缴纳的养老保险金、企业缴纳的养老保险金和国家缴纳的养老保险金,全部进入到了社会统筹账户,经过社会统筹环节的统一运作,分配给本年应该领取养老保险金的老年人。

基于我国的养老保险的发展情况来看,我国养老保险在支付环节上存在非常大的缺口,我国养老保险的约束情况是供给约束。而该流程的瓶颈在于社会整体养老保险金的缴纳情况与支付情况的比例关系。因为现收现付制不涉及养老保险基金的保值增值的环节,所以其约束条件主要是输入约束。这笔金额完全由现在缴纳社会养老保险的在职一代所承担。现收现付模式只能实现短期内的养老供求平衡。当面对严重的老龄化时,在职一代会产生较大的缴费压力,缴费负担重时会出现少缴、欠缴、甚至拒缴的情况,进而使代际矛盾不断加深,比较容易出现收不抵支的窘境。

2.完全积累制度流程分析

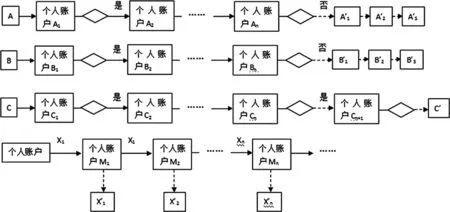

在完全积累模式下,职工个人和企业将资金存入职工在专门机构的个人账户中,职工退休以后,提取个人账户中缴纳总额和增值资金来维持自己的养老开支。图2展示了完全积累模式下的养老保险收支流程情况。

图2 完全积累制下的养老保险收支流程图

其中各个符号代表的含义与其在现收现付制下的含义相同,X1’、X2’……Xn’代表第1年、第2年……第n年社会整体养老保险金的支付情况。之所以不通用图1中的Y来表示而用X’来表示,代表完全积累制下个人所收到的养老保险金都源于个人自身的缴费积累。换句话说,个人原先的缴费金额将决定未来领取的养老保险金额。在该模式下,为个体缴纳的养老保险金,包括个人缴纳的养老保险金、企业缴纳的养老保险金和国家缴纳的养老保险金,全部进入到了个人账户,经过个人账户的保值增值的一系列的流程,最终个体可以在未来需要养老保险金的时候从自己的个人账户中提取这笔资金。该流程充分体现了个体多缴多得的原则。

个人多缴多得的原则还可以激励在职人员多缴费储蓄养老金,同时又不会给财政带来养老负担。但该流程同样存在瓶颈,因为保险基金会面临利率,通货膨胀,经济波动等管理风险。对于社会养老保险基金的投资来说,一方面要实现基金的保值增值,即其年收益率至少应该能跑赢通货膨胀率;另一方面,社会保险基金的投资要确保其投资的安全性。因此,基金的保值增值环节是该流程的瓶颈,该流程约束属于能力约束。

此外,结合我国的实际情况,若是采用完全积累制会出现一些实际问题,一方面,倘若部分人因为历史原因没有缴纳养老保险金的话便无法享受养老保险福利。因为在该流程下,没有缴费就没有个人账户,就更加不会有养老保险金的支付,这无疑与我们建立社会保障体系的初衷相背离;另一方面,在于不经过社会统筹的环节,政府无法实现转移支付,这使得收入群体会成为最大的收益者,低收入者无法获得保障,也就无法促进社会公平。尤其对于基尼系数较高或者贫富差距较大的国家而言,完全积累模式的弊端将会更加明显。

四、中国新型社会养老保险制度分析

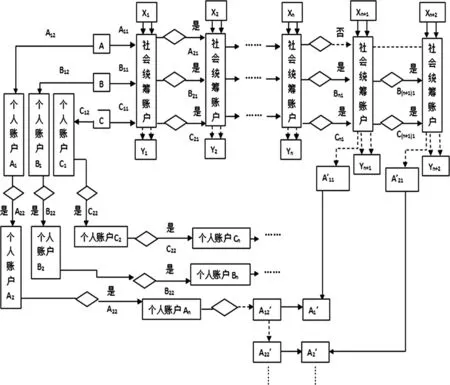

中国的社会养老保险制度在1995年之前一直实行现收现付制的模式,缴费责任主要由企业承担。一方面,为缓解“银色浪潮”的冲击,;另一方面,我国社会主义的本质要求是不会单独实行只重效率忽视公平的完全积累模式。经过多年的探索和实践,我国养老保险制度形成了“社会统筹与个人账户相结合”的部分积累模式,建立了多层次的养老保险体系。图3展示了部分积累模式下的养老保险收支流程情况。

图3 部分积累制下的养老保险收支流程图

图3中的符号含义与图1、图2的相同。从流程图中我们可以看到,为个体缴纳的养老保险金分为两部分分别流入到个人账户和社会统筹账户,其中个人缴纳的养老保险金会进入到个人账户,而企业缴纳的养老保险金和国家缴纳的养老保险金分别进入到个人账户和社会统筹账户。而个人领取养老保险金时,也同样是有两部分来源,一部分来自个人账户的积累,另一部分来自于社会统筹的分配。因此,可以说我国目前实行的“社会统筹与个人账户相结合”的部分积累制下的养老保障体系有机地将现收现付制和完全积累制结合起来。

然而,这并不意味着新的流程不会存在瓶颈。瓶颈的产生和解决是一个动态的、循环反复的过程。通过制度的改革虽然可以解决原有制度的瓶颈,但旧的瓶颈的消失会带来新的瓶颈。部分积累制虽然在一定程度上解决了现收现付制度和完全积累制度的瓶颈,但部分积累制并不能完全规避或解决。结合我国的实际国情,当前个人账户的养老保险金数额庞大,同时要面对我国复杂多变的经济环境以及相对较高的通货膨胀率,养老保险金的保值增值压力很大。因此部分积累制下的运营流程瓶颈依然是养老保险基金的保值增值环节。

目前来看,我国养老保险需求大于供给的现状会长期存在,供给的约束将会一直是我国养老保险制度改革的前提和动力。而在部分积累制下的供给约束,既有输入的约束,也有能力的约束。其中能力约束将是流程的主要约束条件。

五、提高中国养老保障能力的对策建议

本文就如何应对瓶颈、实现养老保险金的保值增值进而提高新制度养老保障能力提出如下对策建议。

(1)健全养老保险基金运营管理的法律体系。目前,我国有关社会保障基金投资运营管理的法律法规还比较少,比较权威的是由财政部与劳动和社会保障部在2001年发布的《全国社会保障基金投资管理暂行办法》。一方面是法律体系不健全,政策的制定与完善没有与经济发展相适应,且大多是以政策法规的形式表现出来,强制性较弱。另一方面,我国社会保障基金投资和管理的法律法规大多是由中央政府制定的,地方政府欠缺自主性和主动性。因此,应尽快对养老保险基金运营进行相关立法,使其在运行过程中真正做到有章可循、有法可依。比如,规定行政主管部门在监管中的基本职责、行政部门没有很好履行职责的责任如何承担、投资运营财产所有权的归属等。

(2)优化投资环境,拓宽投资渠道。和平稳定的投资环境可以为养老保险基金的保值增值提供了一个较好的运作环境。但是,当前我国的投资环境还存在一定的缺陷。比如,投资的投机性、公司运作的不规范性以及信息披露方面存在的问题等。为此,可以适当引入市场竞争的因素,通过投标等市场化的运作方式提高投资市场的运行效率。为了维护资本市场的正常可持续发展,还应当发挥政府监管和掌控等宏观调控的作用。

2014年6月16日,我国正式发布实施《全国社会保障基金信托贷款投资管理暂行办法》,养老保险基金可用于投资银行、国债、抵押性贷款以及信托性投资等渠道,这是我国不断探索养老保险基金保值增值的成果。2015年8月17日,国务院印发了《基本养老保险基金投资管理办法》,规定投资股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于养老基金资产净值的30%。同时,国有重点企业改制、上市,养老基金可以进行股权投资。这是政府在探索过程中的瓶颈突破,但对运营的基金比例仍反映出政府对资金安全性的审慎态度。但是,在考虑将养老保险基金投资在何处时,还应当充分考虑该项投资的期限问题。投资期限过长,可能会限制养老保险基金功能的发挥;投资期限过短,其收益性可能会比较低。总之,养老保险基金投资需要依靠专业的投资队伍,应当在充分考虑基金的流动性和基金收益率的前提下,确定合适的投资期限和安全合理的投资比例,提高基金的效率,分散养老保险基金的风险,从而有效保障老年人的基本生活需求,促进社会的可持续发展。

[1]郑功成.深化中国养老保险制度改革顶层设计 [J].教学与研究,2013,12:12-22.

[2]丁建定,郭林.论中国养老保险制度结构体系整合[J].武汉大学学报 (哲学社会科学版),2013,06:77-82.

[3]刘瑞慧.我国养老保险基金监管存在的问题及对策研究 [J].中国市场,2012,13:61-62.

[4]王亚柯.中国养老保险基金管理:制度风险与管理风险——基于美国联邦社保基金管理经验的启示[J].华中师范大学学报(人文社会科学版),2012,03:8-13.

[5]杨华.完善我国基本养老保险基金投资运营机制研究[J].中央财经大学学报,2012,09:7-11.