货币政策调控对企业融资约束的影响——基于农业上市公司的实证研究

2015-02-01王茹月孟枫平

王茹月,孟枫平

(安徽农业大学 经济管理学院 安徽 合肥230036)

货币政策调控对企业融资约束的影响

——基于农业上市公司的实证研究

王茹月,孟枫平

(安徽农业大学 经济管理学院 安徽 合肥230036)

摘要:以1999~2013年期间我国农业上市公司年度数据以及货币政策相关指标为基础,重点研究宏观货币政策调控对于农业上市公司融资约束的传导机制,并对企业未来的融资方式提出建议。主要采用向后多元回归分析法,考察货币政策指标对企业融资约束的传导机制和各因素的重要性,得出以下结论:(1)贷款基准利率是影响农业上市公司融资约束的最重要因素;(2)我国农业上市公司应密切关注国家宏观货币政策的调控,做好及时应对措施,使企业融资约束程度降低。

关键词:货币政策;宏观经济;融资约束;农业上市公司;向后多元回归分析法

收稿日期:2015-06-30

作者简介:王茹月(1992-),女(汉),安徽合肥人,硕士研究生,主要从事会计理论与方法方面的研究。

基金项目:安徽省高校人文社会科学重点研究项目(SK2014A045)

中图分类号:F326.11

文献标识码:A

文章编号:1671-816X(2015)12-1235-05

The Impact of Monetary Policy on Corporate Financing Constraints——An Empirical Study Based on Agricultural Listed Companies

WANG Ru-yue, MENG Feng-ping

(SchoolofEconomicsandManagement,AnhuiAgriculturalUniversity,HefeiAnhui230036,China)

Abstract:This paper, based on the agricultural listed companies' annual national data and related indicators of monetary policy during 1999-2013, focuses on the transmission mechanism of monetary policy macro-listed companies for agricultural financing constraints, and makes recommendations for the companies' future financing. Backward multiple regression analysis is used to investigate the importance of monetary policy indicators of financial constraints and the transmission mechanism of various factors, and it is concluded: 1) The benchmark lending rate is the most important factor affecting the agricultural listed companies' financing constraints; 2) Our agricultural listed companies should pay close attention to the national macro-control monetary policy, and make timely response to the measures to reduce corporate finance restraint degree.

Key words:Monetary policy; Macroeconomy; Financing constraints; Agricultural listed companies; Backward multiple regression analysis

我国是农业大国,农业上市公司的可持续发展有利于促进地区的经济发展。而农业上市公司的可持续发展影响因素中,可持续融资尤为重要。随着证券市场的不断完善发展,通过证券市场进行融资逐渐变为农业上市公司的主要融资渠道。目前我国农业上市公司的融资行为还存在一些问题,如融资决策的依据。大多数学者对于公司融资问题的研究主要局限于从微观角度进行分析,分析该公司的背景、财务指标以及公司的业务特征,基于此前提分析企业发布的财务报表,形成对企业未来融资方式和渠道的建议。然而这样的研究方式是有局限性的,因为企业存在于市场之中,应该将现有报表放到宏观经济的大环境中进行更深层次的分析。[1]

本文将宏观调控和微观企业行为联系起来,通过对1999~2013年期间宏观货币政策调控分析,得出影响我国农业上市公司融资约束的因素,帮助企业应对不同宏观货币政策波动,从而进行融资决策。

一、文献综述

(一)公司融资约束水平的研究现状

公司融资约束的研究基于MM理论,即假设在有效市场下融资方式不会影响公司的总价值。然而在现实市场中,存在非理性投资人和套利限制,该假设受到质疑。由于资本市场的不完善,当公司内部融资不足以满足其自身资本结构,需要通过外部融资时,会形成融资约束。

汪强、林晨等(2008)利用投资-现金流敏感度模型研究表明,公司治理好的情况下,融资约束程度和投资-现金流敏感度成正比例关系;公司治理一般的情况下,二者成U形。[2]

刘志远、张西征(2010)在使用公司特征对公司进行融资约束分类的基础上,利用公司所处不同融资环境对公司进行分类,检验投资-现金流敏感性是否不同。研究表明,各地区金融业市场化进程可以缓解地区公司融资约束。[3]

(二)货币政策对公司融资行为影响的研究现状

一直以来,大多数学者对货币政策的研究多侧重于宏观方面,造成宏观经济政策研究与微观企业行为研究割裂的现象,有一定的局限性。但也有部分学者进行货币政策微观效应的研究。

彭方平、王少平(2007)通过对非线性光滑转换面板数据模型的应用,研究我国货币政策传导的非线性效应。研究表明,我国货币政策在信贷渠道和货币渠道均表现为微观有效性,但对于不同盈利能力水平的企业影响效应不同。[4]

张西征(2010)从信贷配给理论、公司融资时机选择理论等研究货币政策对公司债务融资和股权融资的影响,通过实证分析研究表明,货币政策的调整同时影响公司的债务融资和股权融资,但对公司股权融资的影响具有暂时性。

黄志忠和谢军(2013)评估了宏观货币政策对企业融资约束的缓解效应,以2002~2010年期间深沪上市公司季度数据为基础,说明了宏观货币政策的传导机制为企业融资层面提供了微观证据。[5]

(三)简要评述

虽然目前国内外关于货币政策对企业融资约束影响因素的分析不多,但是已有的理论和研究结果均表明,货币政策的变动会影响企业的融资约束,使得企业采取不同的融资方式。基于对货币政策调控对企业融资约束的研究,我们可以更好地预测货币政策对实体经济所带来的影响。

二、研究背景

货币政策是国家的宏观调控手段,但其影响的却是企业的微观经济行为。2008~2009年受全球金融危机影响,我国经济开始收缩,货币政策的主要调控手段是抵御经济收缩,各企业的融资情况也有所波动。2010~2011年我国步入通货膨胀阶段,央行实行收缩政策回收货币和提高利率。2011年至今实施较为宽松的货币政策。

2008年9月,全球性金融危机爆发,金融市场受到很大打击,近乎丧失功能。2008年下半年到2009年上半年我国经济处于最困难时期,政府实行高度扩张型宏观货币政策,通过降低法定准备金率和存贷款利率刺激国内总需求,适度宽松的货币政策使得企业获取信贷融资的能力提升。

2010年以来,我国经济紧缩状况有所好转,却又面临通货膨胀的压力,因此央行实施高强度紧缩型宏观货币政策,通过开展公开市场操作,6次上调存款准备金率,2次上调贷款基准利率,引导货币条件逐步从应对危机状态走向常态。

然而过度紧缩的货币政策不能完全解决我国通货膨胀问题,还有可能导致我国经济进一步紧缩,央行意识到这一问题,自2011年底开始,逐步下调法定准备金比率,稳定国内经济。

2014 年至今,中国宏观经济在外部环境轻度改善、内部大改革全面展开、宏观经济政策相机定位等多重力量作用下,GDP 增速呈现“底部波动”、“轻度回缓”的态势,大改革给全社会发出了“全面改革”、“强力改革”和“真改革”的信号,从根本上重树了市场信心,宏观持续趋于稳定。

三、实证分析

(一)样本公司选取以及数据来源

由于我国融资环境相对比较特殊,我国企业有明显的融资偏好,绝大多数企业无法进入资本市场进行融资。而在农业上市公司中,进行股权融资的成本也较高,并且取得的融资很难满足企业未来的发展。因此,我国农业上市公司在需要融资时,首先选择的仍然是债权性融资,即向银行贷款。正是因为将银行贷款作为农业上市公司的首选方式,其宏观货币政策的调控在很大程度上影响着企业的融资约束程度。

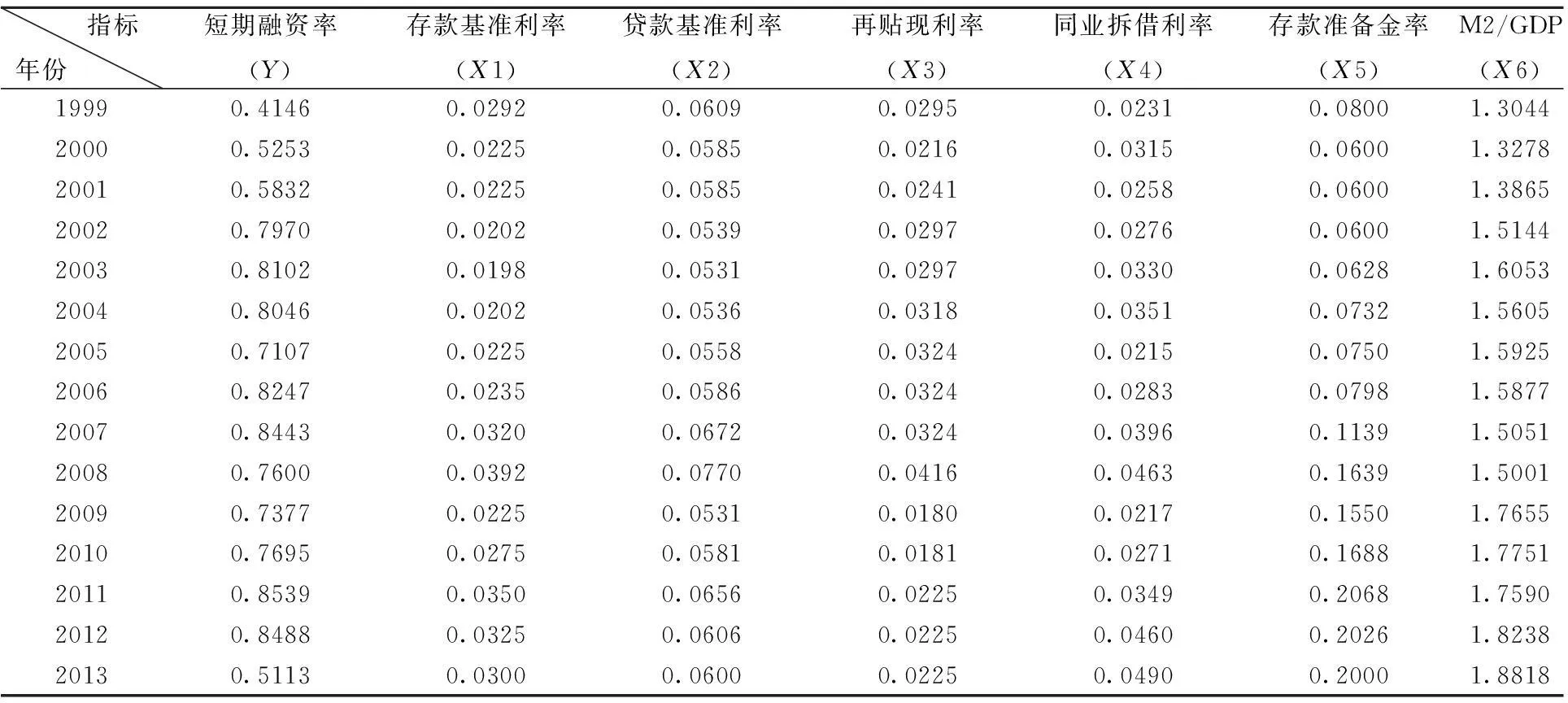

本文选取了国泰安数据库中全国农业(包括畜牧业)共27家上市公司的相关数据进行实证研究。上市公司获得融资的方式有两种:外源性融资和内源性融资。内源融资对企业的资本形成具有原始性、自主性、低成本和抗风险的特点,是企业生存与发展不可或缺的重要组成部分。外源性融资则是通过对外的直接融资和间接融资如贷款、债券和股票来融资。短期融资率,即短期负债率,是企业短期债务与负债总额之比。宏观货币政策调控对企业长期资本成本影响不显著,但会对短期资本产生较大的影响,所以本文采取短期负债率指标来研究货币政策对企业融资约束的影响。[6]国内外学者在考察企业融资约束时多用公司规模、分红率、公司市值等进行分组,本文以农业上市公司为研究对象,以各公司年度总市值为权重,构建加权平均短期负债率这一综合性指标作为企业融资约束的替代指标。

货币政策指标分为中介指标和操作指标,二者的区别在于,中介指标是处于最终目标和操作指标之间,是中央银行通过货币政策操作和传导后能够以一定的精确度达到的政策变量;而操作指标是中央银行通过货币政策工具操作能够有效准确实现的政策变量。[7]本文采取中介指标和操作指标相结合的方式,对货币政策指标进行筛选,最终选择1999~2013年期间我国央行存款利率、贷款利率、再贴现利率、同业拆借利率、存款准备金利率和M2/GDP六个指标进行分析。其中,M2/GDP是常用的衡量金融深化的指标,该比值越大,说明经济货币化程度越高,通货膨胀越大。

最终得到1999~2013年所有数据,列表如下:

表1 各指标数据汇总表

数据来源:中国人民银行网站http://www.pbc.gov.cn/,国泰安数据库,中国统计年鉴1999~2013

(二) SPSS的Regression分析

本文选取短期融资率为因变量Y,存款利率X1、贷款利率X2、再贴现利率X3、同业拆借利率X4、存款准备金率X5和M2/GDPX6为自变量,利用SPSS软件进行多元回归分析,揭示被解释变量和多个解释变量间的线性相关性。假设多元回归方程如下:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6

(1)

回归方法选取的是向后回归法(Backward),即将自变量一次纳入回归,然后根据标准删除一个最不显著者,再做一次回归,判断其余变量的取舍,以此往复,直至保留者都达到要求。

利用SPSS软件对数据进行多元回归分析处理,得到以下结果:

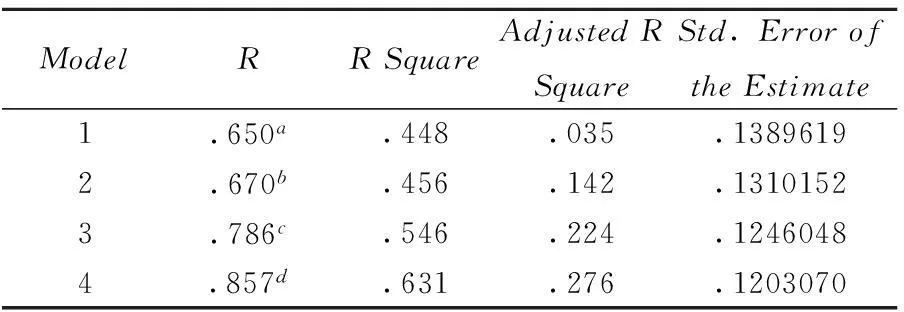

表2 模型汇总表(Model Summarye)

a.预测变量:(常量),M2/GDP,贷款基准利率,再贴现利率,同业拆借利率,存款基准利率,存款准备金率;

b.预测变量:(常量),M2/GDP,贷款基准利率,再贴现利率,同业拆借利率,存款准备金率;

c.预测变量:(常量),M2/GDP,贷款基准利率,同业拆借利率,存款准备金率;

d.预测变量:(常量),M2/GDP,贷款基准利率,存款准备金率。

由表2、表3可看出,随着回归的进行,R,R2和调整R2逐渐增加,而预测值标准差值在逐渐减小,说明模型的拟合程度越来越好。通过向后回归法,剔除了X1、X3、X4,保留X2、X5、X6三个解释变量得到模型4,其sig<0.1,

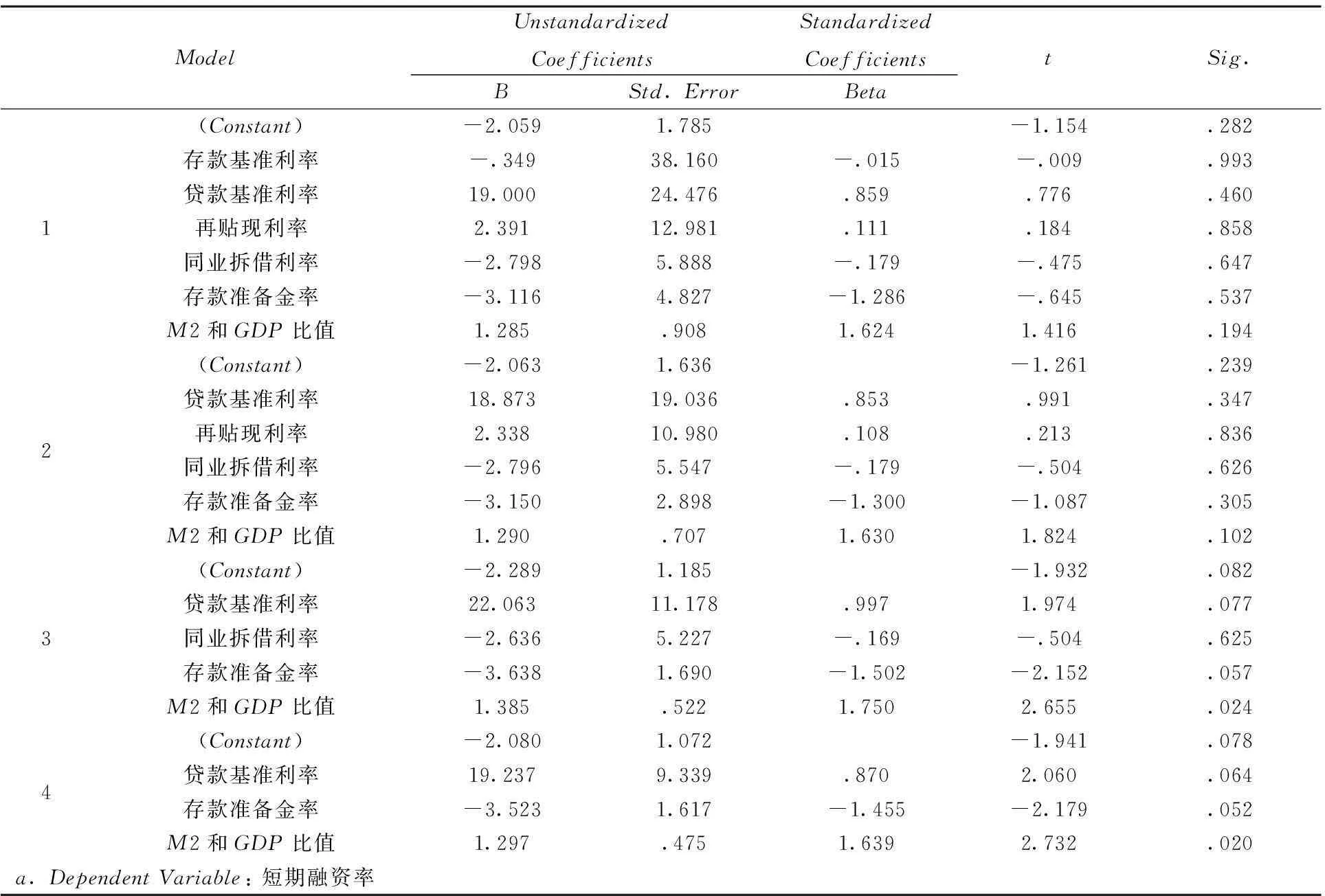

表3 回归系数表(coefficiente)

解释变量的系数显著,模型通过检验,回归方程如下:

Y=-2.080+19.237X2-3.523X5+1.297X6

(2)

模型表明,贷款基准利率、存款准备金率、M2/GDP与企业融资约束程度显著相关,其中,贷款基准利率、M2/GDP与短期融资率呈正相关,而且贷款基准利率对短期融资率影响最大,M2/GDP对短期融资率影响最小,存款准备金率与短期融资率呈负相关,对短期融资率影响适中(19.237>∣-3.523∣>1.297)。

(三)结论

第一,贷款基准利率。从实质影响看,降息有利于减小企业融资成本,缓解融资约束。贷款基准利率下调,有利于降低金融机构筹资成本,带动各类市场利率和企业融资成本继续下行。[9]因此企业融资约束对于央行调控贷款基准利率最为敏感。由表1可看出,我国1999~2013年期间的存款利率虽有波动,但保持了适当的利率水平,经济运行保持在合理区间。

第二,存款准备金率。存款准备金是金融机构向央行缴纳的存款,对企业融资约束程度的影响适中。央行若上调存款准备金率,金融机构向央行缴纳的存款会增加,银行缺少可用于贷款的资金,其贷款的利息就会提升,增加企业的融资难度和融资成本。

第三,M2/GDP。由表1可看出,我国1999~2013年M2/GDP值处于1.5左右,一直居高不下,这是因为上市公司太过依赖信贷融资,所以M2/GDP对企业融资约束程度的刺激效果甚微,该指标对于企业融资约束影响程度最小。

四、对我国农业上市公司的融资建议

本文运用多元回归分析,以各变量1999~2013年数据组成时间序列数据,检验了影响我国农业上市公司融资约束的影响因素,认为农业上市公司在进行融资决策时要密切关注国家宏观货币政策调控。

第一,农业上市公司应关注货币政策的调整方向。货币政策的变动会影响企业的融资环境,使得融资变得容易或是困难。[7]银行在我国农业上市公司的外部融资中占主导地位,农业上市公司中存在大量经济依赖银行性企业。由于我国商业银行资金来源渠道简单,负债项目间存在不可替代性,当央行通过提高存贷款利率、存款准备金率等方式实行紧缩型货币政策时,银行不得不缩减其资产,主要减少对外贷款,银行放贷能力减弱,企业获得融资的难度加大。[10]农业上市公司应关注货币政策的调整方向,提前调整公司财务战略和资本结构,适当提高企业留存收益,减少外部融资成本,避免在货币紧缩时期企业陷入高融资约束中。

第二,我国农业上市公司应重点关注国家对贷款基准利率的宏观调控。货币政策对我国农业上市公司的融资约束具有显著性影响,尤其是通过操控贷款基准利率。实证结果表明,2007~2008年金融危机爆发时,央行为避免过度紧缩的经济状况,采取多次上调贷款基准利率。虽然在综合货币政策调控下农业上市公司融资约束并没有太大波动,但从企业管理层角度来说,农业上市公司的融资约束变高,融资成本增加。公司在进行融资决策时,应当首先关注主要影响因素,避免企业陷入潜在的高融资约束危机。[11]

第三,公司在制定货币政策应对措施时,可配合其他宏观经济政策对公司财务能力的作用。例如当经济繁荣或增长加速时,银行在保证贷款质量的情况下会倾向于适当增加信贷供给,企业融资约束会变得宽松。

第四,企业要有针对性的化解高程度融资约束。由于货币政策在各个地区执行效果存在差异性,企业应构建能够体现区域差异的货币政策应对战略,同时我国应加快改革金融体制,建立完善的金融体系,使得货币政策更准确的发挥其作用,缓解我国农业上市公司融资难的问题。

参考文献

[1] 姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(3):9-18.

[2]汪强,林晨,吴世农.融资约束、公司治理与投资-现金流敏感性——基于中国上市公司的实证研究[J].当代财经,2008(12):104-109.

[3]刘志远,张西征.投资/现金流敏感性能反映公司融资约束吗——基于外部融资环境的研究[J].经济管理,2010(5):105-112.

[4]彭方平,王少平.我国货币政策的微观效应——基于非线性光滑转换面板模型的实证研究[J].金融研究,2007(9):31-41.

[5]黄志忠,谢军.宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据[J].会计研究,2013(1):63-69.

[6]刘湘宁.融资约束、货币政策冲击与资本结构动态调整——基于中国A股上市公司的经验证据[D].天津:天津财经大学,2013.

[7]徐韵笳.货币政策对上市公司财务能力的影响:基于宏观财务指数的视角[D].成都:西南财经大学,2013.

[8]向佳.宏观货币政策对上市公司现金股利政策的影响研究——基于融资约束传导机制[D].成都:西南财经大学,2014.

[9] 胡立新,史佳晶.货币政策调整、融资约束与上市公司投资研究[J].商业会计,2014(4):97-99.

[10]孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004,30(3):19-30.

[11]孟文霞.货币政策金融发展与企业融资约束——基于由金融发展不平衡导致货币政策对企业融资约束的差异化分析[D].成都:西南财经大学,2013.

(编辑:程俐萍)