我国汽车制造业企业竞争力与资本结构研究

2015-01-28张红琴

张红琴

【摘 要】 企业竞争力是一个企业长期发展和生存的关键因素,也是学术界不断研究的重要课题。文章针对我国汽车制造业上市公司,取其2008—2012年间的相关数据,利用SPSS18.0统计分析软件对其资本结构与企业竞争力的相关性进行研究。

【关键词】 汽车制造业; 企业竞争力; 资本结构

中图分类号:F275.1 文献标识码:A 文章编号:1004-5937(2015)02-0102-03

一、引言

汽车制造业是我国重要的支柱产业之一。近几年,我国汽车制造业发展迅猛,2009年我国汽车产销量均突破1 300万辆,超越日本成为世界最大的汽车生产国,同时超越美国成为全球最大的汽车市场。然而近两年,各地为了缓解交通压力纷纷出台限购政策,致使汽车制造业的发展受到严重影响。与此同时,国外各大型汽车企业不断提升自身竞争力,加速对中国市场的战略布局,在抢占中国市场上做足了功课。面对竞争越来越激烈的国内及国际汽车市场,我国汽车制造企业要想占有一席之地,就必须不断提高自身竞争力。企业竞争力的研究一直是学术界备受关注的领域之一,但对企业竞争力与资本结构之间的相关性研究比较欠缺。本文试图通过分析我国汽车行业上市公司企业竞争力与资本结构之间的关系,以期了解企业竞争力与资本结构之间的相互作用,为我国汽车制造业改善资本结构、提高企业竞争力指明方向。

二、研究样本及指标的选取

本文根据2012年证监会行业分类标准选择2008年以前上市的汽车制造业公司共44家,剔除ST和*ST公司各1家及数据变动异常的公司3家,最终确定39家作为本次研究样本。

本文将资本结构分为债权结构和股权结构。由于资产负债率指标是综合评价企业负债水平的指标,故选择资产负债率代表债权结构;前十大股东持股比例可以体现出企业股权的集中程度,故将其代表股权结构。本文选取的上市公司竞争力指标主要为市场占有率、总资产收益率、净资产收益率和销售净利率。市场占有率和销售净利率是衡量企业竞争力的重要指标,总资产收益率反映企业的竞争能力、财务业绩和综合实力,净资产收益率是企业最具综合性与代表性的指标。

根据39家上市公司公开发布的财务报告,取得其2008—2012年间1 170个样本数据。

三、研究假设

假设一:企业竞争力与资产负债率负相关,企业竞争力越强则资产负债率越低。

假设二:企业竞争力与前十大股东持股比例正相关,企业竞争力越强,大股东越愿意持有公司股份,前十大股东持股比例越高。

假设三:资本结构对企业竞争力具有反向影响。

四、实证分析

(一)描述性统计分析

表1为描述性统计分析,从表1可以看出,汽车制造业上市公司的资产负债率都在50%以上,说明企业采用负债融资的比例在资本结构中大于权益资本,企业需要承担较高的财务风险。但资产负债率在逐年降低,又说明企业的财务风险逐步得到改善。前十大股东持股比例逐年下降,说明企业的股权集中度在逐年降低。原料等价格的上涨、购车优惠政策的取消、各地纷纷出台限购令等导致汽车制造业上市公司的总资产收益率、净资产收益率和销售净利率近两年呈现逐年下降的趋势。

(二)相关性分析

本文运用SPSS18.0软件对所选指标进行相关性分析,结果如表2。

通过相关性分析,可以看出资产负债率与总资产收益率和销售净利率在0.01水平(双侧)上显著负相关,分别是-0.387和-0.440;与资产负债率、净资产收益率在0.05水平(双侧)上显著负相关,为-0.141。此外,从表中可以看出资产负债率与市场占有率之间相关性不强,但并不代表两者之间没有关系,本文将在回归分析中进一步进行探讨。

从表2可以看出,前十大股东持股比例与市场占有率在0.01水平(双侧)上显著相关,为0.377;与总资产收益率在0.05水平(双侧)上显著相关,为0.156;与净资产收益率和销售净利率相关性不大。

整体而言,资本结构与企业竞争力在0.05水平(双侧)上显著正相关或负相关。

(三)回归分析

1.企业竞争力与资本结构的回归分析

(1)企业竞争力与债权结构的回归分析

通过表3可知,加入市场占有率这一变量后,多元线性回归模型的拟合度R方由0.390提高到0.398,说明增加市场占有率后,模型的拟合度提高了0.8%。从表3还可知,增加市场占有率后,P=0.133>0.05,所以市场占有率变量对模型有一定的贡献,但其贡献并不显著,说明汽车行业上市公司的市场占有率对其资产负债率有一定的影响,但其影响较小。

此外,从表3可以看出,总资产收益率、销售净利率和净资产收益率三个变量对应的P值均为0,即均小于0.01,说明这三个变量对资产负债率的影响是显著的。因此,可以得出回归方程:

资产负债率=1.193净资产收益率-1.846总资产收益率-1.629销售净利率+59.115

上述方程说明假设一并不完全正确。净资产收益率与资产负债率呈正相关,即净资产收益率上升会影响资产负债率增长;总资产收益率、销售净利率与资产负债率呈负相关,即总资产收益率、销售净利率上升会影响资产负债率下降。

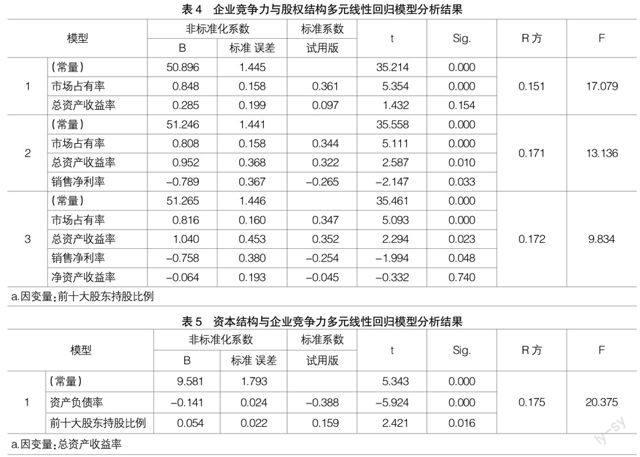

(2)企业竞争力与股权结构的回归分析

通过表4可知,加入销售净利率这一变量后,多元线性回归模型的拟合度R方由0.151提高到0.171,说明增加销售净利率后,模型的拟合度提高了2%。从表4还可知,增加销售净利率后,P=0.033<0.05,所以销售净利率变量对模型具有显著贡献,说明汽车行业上市公司的销售净利率对其前十大股东持股比例具有其他变量所不可替代的影响。但加入净资产收益率后,多元线性回归模型的拟合度几乎没有变化,且P=0.74>0.05,所以净资产收益率变量对模型几乎没有贡献,说明汽车行业上市公司的净资产收益率对其前十大股东持股比例的影响极其微小。

通过表4可知,加入销售净利率后,F=13.136,P=0.033<0.05,且t=2.147>2,说明该模型通过了F检验,且各变量的系数均通过了t检验。由此,可以得出回归方程:

前十大股东持股比例=0.808市场占有率+0.952总资产收益率-0.789销售净利率+51.246

上述方程说明假设二并不完全正确。市场占有率、总资产收益率与前十大股东持股比例呈正相关,即市场占有率、总资产收益率增长会影响前十大股东持股比例增长;销售净利率与前十大股东持股比例呈负相关,即销售净利率上升会影响前十大股东持股比例下降。

2.资本结构与企业竞争力的回归分析

通过表2相关性统计分析的相关系数比较可以看出,在代表企业竞争力的四个指标中,总资产收益率指标的相关系数最显著,所以在企业竞争力与资本结构的回归模型中以总资产收益率代表因变量企业竞争力。

通过表5可知,虽然R方为0.175,模型的拟合度不是特别高,但F=20.375,P=0.016<0.05,且t=2.421>2,说明该模型通过了F检验,且各变量的系数均通过了t检验。由此,可以得出回归方程:

总资产收益率=0.054前十大股东持股比例-0.141资产负债率+9.581

上述方程说明假设三成立,即资本结构对企业竞争力具有反向影响。前十大股东持股比例与总资产收益率呈正相关,即前十大股东持股比例增长会影响总资产收益率增长;资产负债率与总资产收益率呈负相关,即资产负债率增长会影响总资产收益率下降。

五、结论及建议

第一,净资产收益率与资产负债率呈正相关,总资产收益率、销售净利率与资产负债率呈负相关,且资产负债率对总资产收益率具有反向影响作用。企业资产负债率越高,企业的财务风险越大,导致企业的竞争力下降;而企业竞争力越强,就会倾向于较高的负债融资。总体而言,汽车制造行业上市公司债务结构比例过高。亚星客车2012年的资产负债率高达84.34%,而金杯汽车在2009年的资产负债率更是高达96.95%。因此,汽车行业上市公司应适当降低债务筹资,以提高其竞争力。

第二,市场占有率、总资产收益率与前十大股东持股比例呈正相关,销售净利率与前十大股东持股比例呈负相关,且前十大股东持股比例对总资产收益率具有反向影响作用。企业股权集中度越高,越有利于公司治理,企业的竞争力越强;而企业竞争力越强,股东利益财富就会不断增加,大股东越愿意持有本公司股份,股权越集中。目前,汽车制造业上市公司前十大股东持股比例各年均低于56%,且有逐年下降的趋势。因此,可以适当提高大股东持股比例,使得大股东具有足够的能力对公司进行控制与监管,从而提升企业竞争力。

【参考文献】

[1] 白云,刘广民,赵丹丹.我国上市公司产业竞争与最优资本结构实证研究[J].会计之友,2014(4):104-106.

[2] 詹亮.我国汽车行业上市公司资本结构与企业业绩相关性实证研究[D].长春理工大学硕士学位论文,2012:21-33.

[3] 刘艳平.资本结构与产品市场竞争互动关系研究——以农业上市公司为例[J].财会通讯,2013(33):48-50.

[4] 梁志强.中国上市公司资本结构与企业价值的相关性研究:来自中国医药制药业A股上市公司的经验数据[J].经济研究导刊,2012(13):59-63.

[5] 唐威.资本结构、股权结构与绩效互动关系——基于沪深300指数股票的检验[D].山西大学硕士学位论文,2012:17-23.