中小企业信贷业务风险管理——以邮储银行为例

2015-01-28肖雪梅陈腊梅安徽大学安徽合肥230601

肖雪梅,宋 华,陈腊梅 (安徽大学,安徽合肥230601)

中小企业融资难一直限制着中小企业的发展,因此各银行也针对性地推出多种产品扶持中小企业的发展。邮政储蓄银行虽然成立时间迟,但为了帮助小企业的快速发展为其量身打造了众多中小企业专属贷款产品。由于中小企业有着不同的经营特征,再加上邮储银行在信贷业务中的不成熟,造成中小企业的信贷风险难以控制。

1 邮储银行中小企业信贷业务的现状

1.1 邮储银行中小企业信贷业务概述 中小企业信贷业务指银行向小企业发放的,用于补充小企业流动性资金周转的贷款。这些中小企需正常经营一年以上,并且有还本付息能力,能提供房产、地皮使用权做抵押。目前邮政储蓄银行对中小企业信贷业务分成3大类:小企业国内保理业务、小企业动产质押贷款业务及小企业法人贷款业务。邮储银行中小企业信贷业务的流程见图1[1]。

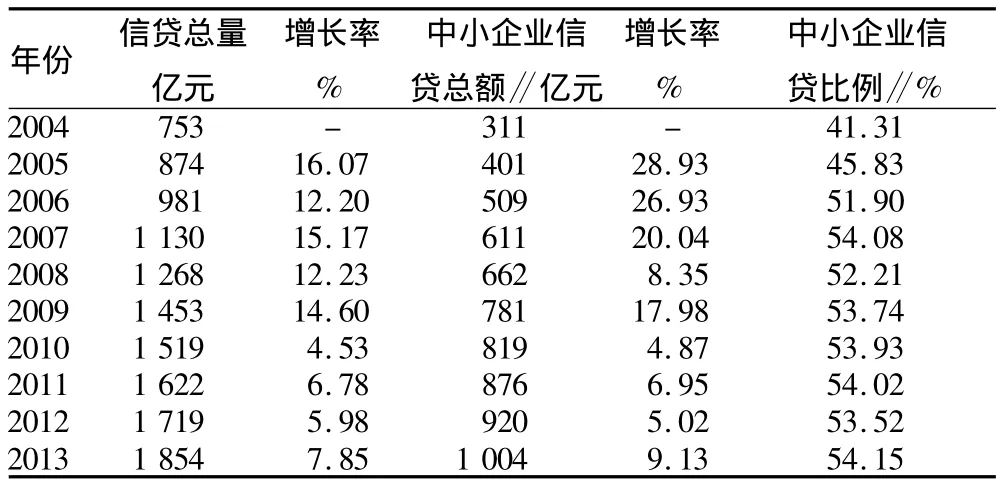

1.2 邮储银行中小企业信贷业务发展概况 目前邮储银行中小企业服务平台已与国内各大银行、股份制商业银行建立了合作关系,正探讨具体的合作模式。基于可将金融机构的贷前审查、贷后管理的部分工作转移到服务平台的合作原则,旨在降低中小企业的融资条件,让一些抵押物不足的中小企业快速便捷地申请到银行贷款。2004~2013年邮储银行信贷总量和中小企业信贷比例见表1。

表1 2004~2013年邮储银行信贷总量和中小企业信贷比例

从表1可以看出,2004~2013年邮储银行信贷总量在不断上升,中小企业信贷业务总额在不断上升的同时也占据了邮储银行信贷总量的50%以上。

2 邮储银行中小企业信贷业务存在的风险及原因

2.1 贷前可行性分析存在的风险及原因 在贷款前由贷款企业填写申请书,并提供相关材料,邮储银行派信贷员对企业进行贷前考察,编写调查报告,在此过程中也存在着风险。

2.1.1 调查报告的调查重点不完善。目前邮储银行的贷前调查报告重点着力于借款企业的还款能力,对信贷资金所匹配的项目分析甚少,造成了贷前调查报告的片面性和局限性。原因是信贷员调查模式单一,只简单收集资料,没有根据企业在市场中的实际情况进行系统分析。

2.1.2 信贷员的主观因素影响。贷前调查报告完全由信贷员去调查,信贷员的主观因素影响较大。原因是信贷员经验不足且专业知识缺乏,从而造成贷前可行性分析风险的存在。

2.1.3 缺乏有效的风险评价体系。在调查中,可行性分析的风险分析还不到位,仅对企业日常经营的风险及贷款法人的信用情况做简单分析,没有看到市场及产业政策调整、经济金融形势等对该行业和企业自身的影响。原因是业绩考核制度不完善,信贷员的工资收入大部分来自当月完成的贷款金额,这样会造成员工越权行事,造成信贷贷前可行性分析失真。

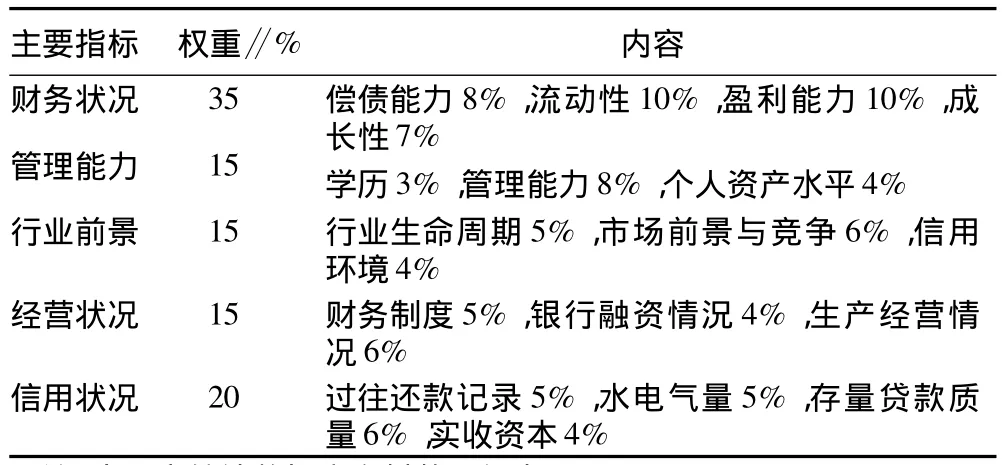

2.2 贷中审批授信存在的风险及原因 贷中审批授信是对贷前工作的复查,由专管信贷业务的行长对企业的申请资料以及信贷员撰写的调查报告根据评估指标(表2)进行审查,并给出审查的意见[2]。

表2 邮储银行中小企业信用评估主要指标

贷中审批授信过程中也存在着一些风险,主要表现在以下3个方面,

2.2.1 审批权限与奖惩制度不完善。贷中审批权多集中在上级市专管信贷业务的行长或副行长,对申请信贷的企业和当地市场政策最为了解的是支行行长和业务主管,当发生事故时承担责任的往往是没有审批权限的支行负责人和信贷员。这样的权限与奖惩不对称易打击信贷员的积极性。

2.2.2 缺乏对原始资料的调查分析。审批员只根据信贷员的书面调查报告做出审批,或对个别情况进行电话回访,没有对贷前调查报告的原始资料的真实性、准确性做出深入调查分析,这将严重影响贷中审批授信的质量。原因是邮储银行的信贷业务发展较晚,在信贷审批上行长审批任务重,对提交的信贷业务调查报告只能简单审批,没法做到仔细调查研究。

2.2.3 缺乏对企业贷款项目的关注。在审批授信中过分重视企业的抵押情况及信誉状况,对企业贷款投资的项目没有着重关注,这样虽然能保证信贷资金的安全,却失去了信贷资金的社会价值。原因是没有健全独特的机制,只能按照其他商业银行的相关要求对信贷业务作出审批。

2.3 贷后风险监管中存在的风险及原因

2.3.1 贷后风险监管意识淡薄。邮储银行为了尽快发展,扩大市场份额,对信贷员的考核也只是信贷员对于信贷业务的完成量,所以信贷员对于贷后的风险监管也只是应付了事。目前邮储银行的业务重点都放在了保持信贷业务的迅猛增长,却没有清楚认识贷后风险监管的重要性。

2.3.2 信贷档案管理不规范且后台保障力度薄弱。邮储银行虽有专门的信贷部门,但个人贷款与商业贷款信贷员区分不明确,易造成资料混乱,而且在信贷员资料整理时多为一人整理,信贷员在整理大量资料时难免会出现失误,造成资料缺失。信贷员档案管理不规范是因为:首先,人力配备上不到位,工作任务重;其次,在调查档案管理上,没有统一要求档案的顺序,造成信贷员重复工作;后台保障力度的薄弱是没有注重与其他行的合作,不能做到资源共享[3]。

3 邮储银行中小企业信贷业务风险管理的建议

3.1 完善贷前可行性分析的建议

3.1.1 完善、优化信贷项目可行性分析报告。

(1)完善信贷项目调查报告。一方面增加对企业申贷项目的描述和分析,对企业申贷项目的优、劣势进行分析,并对企业提供的申贷资料作严格的审查,以确保资料真实可靠;另一方面要对企业申贷项目在市场中的前景以及申贷的资金对对应的企业项目的必要性进行分析。

(2)提升分析的能力。邮储银行在对企业做信贷项目可行性分析报告时只有充分利用国家各项产业政策以及权威部门发布的统计数据,才能立足于企业发展的基础上,不与市场脱轨[4]。同时银行既要建立符合自身贷款发放的指标评判标准,又要建立完善的综合评价系统,并根据市场的发展不断创新符合市场变化的分析方法和分析手段。

3.1.2 建立信贷风险评估与风险管理机制。

(1)建立不同行业的风险评估体系。对于相同或类似的行业制定同一个风险评估体系,将单个企业联系到大行业中,由于规模效应的影响,同行业的兴旺发展能为企业提供良好的发展环境。

(2)与各行之间建立信息共享的机制。这样不仅能提高银行在贷前调查时的工作质量,还能提高信贷员的工作效率,也在很大程度上避免了某些企业在不同银行间进行重复申贷。

(3)设立专门的管理部门。根据信贷项目量的分布,设立专门的管理部门,配备适量的专业人才,对同一个信贷项目进行多次多人调查,对于不同企业的信贷项目要实行避亲原则,尽量确保调查报告真实可信。

3.2 完善贷中审批授信的建议

3.2.1 增加经办支行的审批权限。在邮储银行只有市级行才有资格对信贷项目进行审批,加大了贷款审批授信的工作量,易造成贷款审批授信的失真,所以应该增加支行审批权限,调动基层支行信贷营销积极性。应将金额大、争议大的贷款项目交由上级行进行审批,而那金额小、争议小的项目直接交由支行进行审批授信要严格执行问责制,明确审批部门及经办支行应承担的风险和义务。

3.2.2 强化授信方案的科学性、市场性。

(1)推动授信方案专业化建设,提高审批的质量。建设科学统一的授信方案,按照不同信贷业务的特点设置专业的风险识别和评估方法,从各个方面对信贷项目进行审批。

(2)增加对申贷项目的了解。现在的邮储银行在审批时基本只参照信贷员提交的调查报告,对于企业申请信贷的项目在市场中的情况了解不充分。应增加对申贷项目的了解,客观地审核企业申贷项目。

3.3 完善贷后风险监管的建议

3.3.1 做实贷后管理观念的转变。转变观念,提高信贷管理质量。通过各种渠道,如专家会议、业务分析、业务培训等,提高客户经理特别是各级领导对贷后管理的重视度[5]。

3.3.2 推进内控管理、建立完善贷后管理考核体系。

(1)加强信贷业务的人员配备。积极探索不同的贷后管理,专注于高风险客户、高风险区、高风险期贷后所采取的措施,提高贷后管理效率;加强银行与企业的互动共赢[6]。

(2)完善信贷绩效考查机制。合理设计过程管理指标,确定行动范围,建立有效的问责与免责机制。加强持久的利益目标导向,激励银行长期稳健经营。通过有效的质量检验方法,加强各环节的风险控制,确保贷后管理的有效实施。

[1]李洪涛.商业银行防范中小企业信贷风险分析[J].经济研究导刊,2010(28):34 -35.

[2]颖辉,彭建.论中国邮政储蓄银行的核心竞争力[J].软科学,2010(14):41-45.

[3]黄惟均.论邮政储蓄银行发展的对策[J].邮政研究,2007(12):8-11.

[4]张宗政.邮储银行小额贷款风险的几点成因[J].中国金融,2010(16):28-31.

[5]王林.商业银行中小企业信贷业务风险防范研究[J].新金融,2011(1):4-5.

[6]洪垠.中小企业信贷业务风险防范初探[J].金融证券,2012(6):81-82.