冰山解冻 静待春暖花开

2015-01-27邵萍

邵萍

从2013年下半年开始逐渐降温的中国楼市,在2014年终于迎来了政策松绑的契机。一座座“hold不住”的城市纷纷取消限购,“央妈”、“银爸”也对房贷政策进行了调整。临近年底,全面降息又浮出水面。政策的回暖,是否意味着楼市即将迎来一个新的白银十年呢?

时光荏苒,岁月如梭,2015在不经意间悄然而至。当我们回头看下2014,会发现,过去的一年是何等地热闹!各种政策层出不穷,变化何其之大,恐怕不是三言两语便可说清的。当然,一直就在风口浪尖上活动的楼市,也不例外。

限购、限贷政策“冰山”解冻

2014年,各个地方好像一直都在不断爆出放松调控的信息,只不过开始大都是半遮半掩,更多是试探性放松。但是,后来,在呼和浩特一纸文件的催动下,取消全国限购的第一枪终于还是没有hold住,走火了!

于是乎,各大城市也都按捺不住,紧随其后,譬如杭州、无锡、天津、沈阳等至少16个城市相继采取或直接放松限购条件、或放宽落户条件、或采取调整公积金贷款等方式,以促进他们的楼市走量。

Tips:救市政策汇总

【第一轮:地方救市】

楼市限购全面松动仅5城坚持 地方开始第二轮救市

【第二轮:政策救市】

第一波:房贷——央行放松首套房认定:还清首套房贷再贷算首套

第二波:公积金——公积金新政发布 超30城松绑公积金政策

第三波:税费——政策托市聚焦税费补贴 北京放宽普宅认定标准

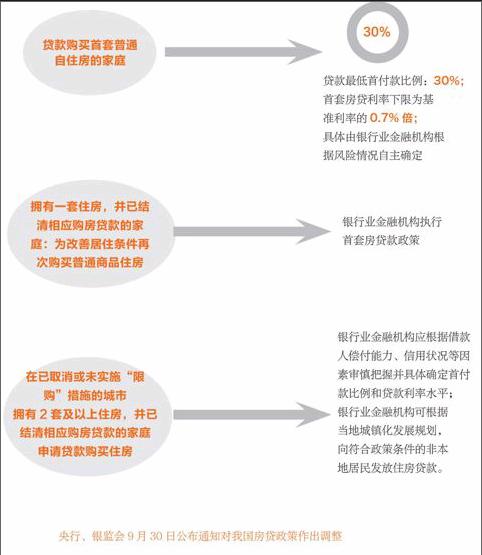

然而,让市场不亦乐乎的远不止于此。2014年9月30日,市场高度关注的房贷政策调整也终于得以明晰。央行、银监会在《关于进一步做好住房金融服务工作的通知》(简称《通知》)中,对房贷政策作出了具体的调整。

其中,对于首套房的认定是此次政策的亮点。此前,二套房房贷政策执行“认房又认贷”,《通知》改为“认贷不认房”。即有1套房的购房者只要名下房贷已经还清,再贷款买房,就可按照首套房的标准执行。

同时,对于购房者一直的关心的首套房贷利率问题,也作了明确的规定,即首套房贷利率重申打七折。意思就是,对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

此外《通知》还指出,在已取消或未实施“限购”措施的城市,对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。

拥有2套及以上住房,并已结清相应购房贷款的家庭

申请贷款购买住房

银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平

银行业金融机构可根据当地城镇化发展规划,向符合政策条件的非本地居民发放住房贷款。

这意味着银行对多套房的贷款者将不再实行“一刀切”,全部拒之门外。对于资信情况比较好的客户,购买三套房的话将有望从银行获得贷款。

楼市再掀“昙花”式成交热潮

此消息一出,不管是对市场还是购房者来说,无疑是重大利好。可谓是“一石激起千层浪”,岂一个“兴奋”了得!

对于已经拥有一套房并还清贷款的人群来说,如果他们想要购100万元的“第二套房”,大概可以省48万。

按照以前的政策,二套房必须首付6成,而且利率要上浮15%到20%,这对于想要改善住房的人来说的确“压力山大”。而现在,如若购买一套总价100万的房产,根据新规可以首付3成,并且最低可享7折利率。按照20年的还款期计算,还款总额为107.06万,需要支付利息共计37.06万,月供就是4460.73元,瞬间就会轻松不少。

当然,不仅是购房者的狂欢,售房者也不甘示弱。房企们加大促销,中介们紧急“招兵买马”,生怕错过这一行情。

毋庸置疑,放松首套房认定标准的新政类似于对楼市实施定向宽松,加强了对居民改善型的住房消费的金融支持。此次新政确是符合市场大势的,特别是对于目前楼市的供大于求。

不过,这一消息并未直接刺激房市的销量增加,大多数人依旧持着观望情绪,大多数城市只是呈现出“昙花一现”的高峰式成交。或许,调整还在继续。

限贷松绑效果扫描:

(作图)楼市并未出现回暖的迹象,大部分城市中出现了“昙花一现”式的高峰式成交。从中长期来看,楼市调整还在继续。

中原地产对限购松绑城市的抽样调查显示,各地松绑后的效果分化严重:

第1类:

短期效果明显,成交出现反弹,这类城市数量很少。

第2类:

收效甚微,包括长春、武汉、宁波及南宁等四城市,取消限购后日均成交量较之前有5%左右的小幅提升。

第3类:

基本没有影响,这类城市数量最少。(以天津为例,虽然当月有50%以上的增长,但市场恢复平静后,成交量仍每况愈下。)

2015 楼市是否回暖?

2015年,楼市到底何去何从呢?限购政策取消、限贷政策松动、各地方政府也在发布“救市”措施、央行启动全面降息,各种与楼市相关的利好政策纷沓而至,是不是就意味着未来楼市的基本面会逐步回升,问题会越来越少呢?

其实则不然。楼市的“救市”政策不断发出,可能反而说明当前楼市形势更严峻,未来面临的问题会更多,隐藏更多的市场风险。

因为,从房地产调整周期来看,市场需要足够长的调整期才能出现反转。比如自2011年1月“新国八条”起,市场经历了长达16个月的下滑,在2012年6月企稳回升,到2014年2月经历了20个月的反弹,又再度进入低迷期。

因此,短期内来看,当前市场仍然是调整期,市场基本面还是并没有明显改变,“去库存”仍然是市场的主旋律,这个基调并不会因为部分城市市场成交量回升而明显改变。而从中长期来看,经济基本面下滑的压力还会导致2015-2016年期间楼市需求动力不足的问题继续表现出来,迟早还会面临去库存的压力。

中经联盟秘书长陈云峰认为,目前房企销售压力犹存,降价促销还将继续。他分析说,2014年4-10月房企销售得不太好,房企欠债较多,房企的资金压力较大,虽然降息调整了市场对后市的预期,但资金量并不是很支持,销售回款慢,开发贷放款慢,批贷仍有难度。

而从统计数据来看,2014年开发商资金来源方面,首付款这项下降得很厉害,所以在今年9月份开始,市场中出现了很多针对首付贷的金融产品,意在通过各种方法缓解开发商的压力。所以预计对明年市场预期不太乐观,主要是整体经济环境不好,降价促销还会继续维持。

同策咨询研究部总监张宏伟则认为,政策的转向对于房地产市场短期内反弹来讲是一件利好的消息,预计在央行降息等政策刺激之下楼市会出现一波入市的行情,短期内来看,楼市接下来3-6个月成交量会短期反弹,价格有可能会逐渐坚挺,甚至对于一线城市及市场基本面良好的城市(库存去化周期在15个月以下的城市)来讲会出现小幅涨价的现象。

从短期内来看,当前市场仍然是调整期,市场基本面并没有明显改变,“去库存”仍为市场主旋律,这个基调并不会因为上述部分城市市场成交量回升而明显改变。而从中长期来看,经济基本面下滑的压力还会导致2015-2016年期间楼市需求动力不足的问题继续表现出来,迟早还会面临去库存的压力。

近日,从权威人士处获悉,经过长时间调研,智囊机构向主管部门提交了一份调整楼市政策的建议,涉及相关税费调整、微调限购等措施。这些政策建议的共同指向,也在于刺激市场需求,促进成交量回升。endprint