农业科研单位日常报账中遇到的问题及解决

2015-01-25江苏省农业科学院会计中心章小玉

江苏省农业科学院会计中心 章小玉

农业科研单位日常报账中遇到的问题及解决

江苏省农业科学院会计中心 章小玉

本文就新形势下,结合工作实际,提出日常报账中差旅费、会议费等出现的各种问题,现就这些问题和大家简要探讨。

差旅费会议费培训费问题方法

伴随着新会计制度的实施,各项财务规章制度纷纷出台,各级主管部门对科研经费规范使用的要求越来越高,对经费的精细化管理也提出了新的要求,审计部门对科研经费使用的审计方式也随之发生了改变,对科研经费的使用情况也提出了更细、更高、更严格的要求,绝非凭票报账那么简单。细化到报销内容是否在该项预算内、是否与本课题研究相关、是否超出预算金额……。财务管理人员在平时工作中会遇到各种各样的问题,如何面对和解决值得思索。

近年来,国家财政部为加强和规范管理,关于差旅费、会议费、培训费等文件相继出台,均制订了新要求和标准。2013年制订的财行[2013]531号《中央和国家机关差旅费管理办法》;财政部286号文件《中央和国家机关会议费管理办法》;财行[2013]523号《中央和国家机关培训费管理办法》等。江苏省参照其办法,结合本省实际,制订了《江苏省省级机关差旅费管理办法》等,在科研人员日常报账时,财务人员除了核实发票的来源真实合法外,还要核算出差补助是否计算正确、会议费或培训费每天的花费是否在标准内,专家咨询费如何报账等等……

一、差旅费报销过程中的问题及解决办法

科研人员从实际发生差旅费至实行报账手续有无时间限制;自行乘坐交通工具的补助怎么算;乘坐火车飞机等交通工具时是否可同时报销人生意外险和财产险;出差超过一天实际发生住宿但不能提供住宿发票的补助怎么核定;乘坐火车等交通工具和住宿超出标准如何解决……

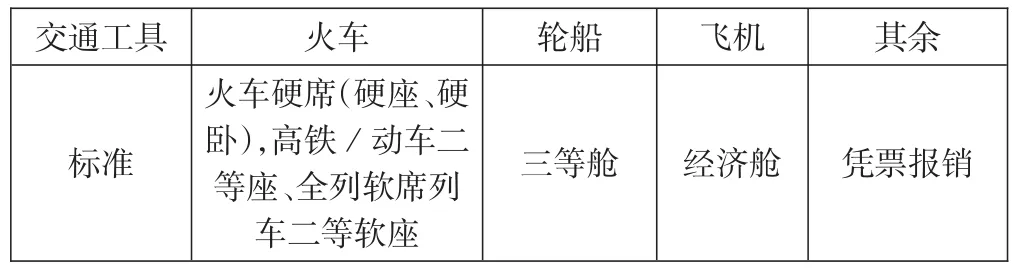

2014年江苏省财政厅文《江苏省省级机关差旅费管理办法》(苏财行「2014」16号),对差旅费报销制订了新的管理规定。单位应建立健全公务出差审批制度,填报《因公出差审批单》,由单位分管领导签字盖章。科研人员因公出差,应当在差旅活动结束后一个月内办理报销手续。自行乘坐公共交通工具的,根据出差实际天数计算80元/天的交通补助和100元/天伙食补助(见表1)。乘坐火车、轮船、飞机、客车每人次可购买交通意外保险一份,如果单位自带车辆的,不得报销城市间交通费和市内交通费,更不能享受交通补助。财务人员则根据交通费票面日期和住宿发票核定补助。有接待单位统一安排用餐和住宿的,伙食补助予以取消。出差超过一天发生住宿但不能出具住宿发票的,不得报销住宿费及交通费、伙食补助费和市内交通费;未按规定级别乘坐交通工具(见表2)、擅自提高住宿标准的(见表1),超出部分由个人自行承担;出差人员在外地发生打车费时则当天的交通补助取消,根据打车费用实报实销……。

表1:江苏省差旅费住宿费和伙食补助费标准(简化)(以普通工作人员为例)单位:元

表2:江苏省差旅费乘坐交通工具标准(简化)(以普通工作人员为例)

二、会议费报销过程中的问题及解决办法

举办会议的报账标准是什么;各项费用能否调剂使用;报销会议费要提供什么凭据;会议费支付方式;去外地作为参加会议一方如何实施报账;

2014年江苏省财政厅文《江苏省省级机关会议管理补充规定》(苏财行「2014」55号),对会议费报销制订了新的管理规定。本着节约的原则,参会人员以当地人员为主的情况不得去外地召开,无外地代表的会议不安排住宿,能在本地开的尽量不外出开,尽量减少租用会场。严格执照会议费预算执行,对超范围、超标准开支的不予报销。

会议费现在执行的标准是(以三类会议为例)人均每天400元:包含住宿人均220元/天,伙食人均130元/天,其他人均50元/天(包含场地费、资料费、用车等费用)。严格按照400元/天规定执行,不允许调剂使用,每一项都不允许超支,会议内容必须和本课题研究相关。报销会议费除提供真实合法票据外,另需由开票方提供伙食费、场地费等费用原始明细清单、电子结算单等凭证;会议通知;会议人员签到必须为原件。会议费用应按江苏省国库集中支付和省级预算单位公务卡使用制度执行,采用银行转账或公务卡方式结算,不得支付现金

作为参加会议方的科研人员回来后报销会议费的,需提供会议通知,会议内容必须和本课题研究方向一致,会议期间无交通和伙食补助,来回途中可按正常出差进行补助。

三、培训费报销过程中的问题及解决办法

培训费的报账标准是什么;各项费用能否调剂使用;报销培训费要提供什么凭据;培训费支付方式;培训费期间的补助如何计算;

2014年江苏省财政厅文《江苏省省级机关培训费管理办法》(苏财行「2014」32号),对培训费报销制订了新的管理规定,培训费现在执行的标准是人均每天400元:包含住宿人均160元/天,伙食人均100元/天,场地和讲课费等人均90元/天,其他人均50元/天(包含场地费、资料费、用车等费用)每天的上限为400元/天,各项费用之间可调剂使用。另外培训内容要和本研究课题相关,除提供真实合法票据外,另需由开票方提供伙食费、场地费等明细清单。报销培训费时还另需提供培训通知、培训人员签到原件、讲课费签收单及培训机构出具的原始明细单据、电子结算单据等凭证。培训费用应按江苏省国库集中支付和省级预算单位公务卡使用制度执行,采用银行转账或公务卡方式结算,不得支付现金。

参加培训的科研人员回来后报销培训和出差费用的,需提供培训通知,培训内容必须和本课题研究方向一致,培训期间无交通和伙食补助,来回途中可按正常出差进行补助。

四、专家咨询费在报销过程中的问题及解决办法

在日常报账中,有报账人员假借专家咨询费名义套取资金的;给本课题工作人员发放咨询费的;个人收入所得税如何缴纳;个人交税和单位代缴账务上如何处理等等。

财务人员在核定专家咨询费时,需要提供专家真实身份证号码和专家本人银行卡号,咨询费将直接打入专家银行卡中,专家签名必须为原件。专家咨询费不得支付给本课题管理及研究人员,科研人员在报账时,需要注明咨询内容并制作Excel表格(见表三)。

表3:专家咨询费发放明细表

以××课题项目支付专家1000元咨询费为例:(见表4)

单位代为交纳税金时的账务处理:

借:事业支出/××课题/咨询费1050

贷:应缴税费/应缴个人所得税50

银行存款/公务卡1000

个人自行交纳税金的账务处理:

借:事业支出/××课题/咨询费1000

贷:应缴税费/应缴个人所得税40

银行存款/公务卡960

表4:专家咨询费税金计算表(简化)

五、会计人员与科研人员在报账过程中产生分岐及解决办法

在日常报账过程中,难免会和科研人员就报账产生意见、分歧,如何处理好这种关系值得思索。观念由原先的服务观念逐渐转变为规范与服务并重。严格执行规定,原则问题不容妥协,勇于说“不”。但在解决问题时要注意方式方法,态度切忌生硬,服务不等同于曲意逢迎,掌握好态度和方法尤为重要。学会微笑着说“不”,说服他人要有理有据,让报账人员心悦臣服,保证类似问题不会再次发生。在不违反原则的基础上可以给科研人员一些合理化的建议,协助解决问题,提高科研人员工作效率。

财务人员必须熟练掌握和灵活运用会计政策与法规,平时做好会计政策和法规的宣传工作,加强与科研报账人员的交流与沟通,能站在科研人员角度思考,熟悉科研方面基本常识,加强服务与监督管理,通过自身不断地学习,提高综合业务能力,紧跟时代的步伐,做到与时俱进。

[1]财政部《中央和国家机关差旅费管理办法》财行[2013]531号,2013年

[2]财政部《中央和国家机关会议费管理办法》286号文件

[3]财政部《中央和国家机关培训费管理办法》财行[2013]523号,2013

10.16266/j.cnki.cn11-4098/f.2015.11.064