“营改增”对地勘单位的影响与对策

2015-01-21韦国燕

韦国燕

摘 要:随着经济改革的发展,税收政策也不断调整。财政部国家税务总局发布了《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号),自2013年8月1日起在全国范围内开展交通运输业和部分现代服务业“营改增”试点。地勘单位的主业“工程勘察勘探服务”就是属于部分现代服务业中“研发和技术服务”中的内容之一。对于“营改增”这种新型税制,将会对地勘单位的经济业务带来怎样的影响值得我们研究,本文主要对“工程勘察勘探服务业”的特点,税负变化,相关案例进行分析,并提供相应的应对方法。

关键词:营改增;地勘单位;影响与对策

1.“营改增”税制改革的定义与意义

“营改增”税制改革就是将营业税改为增值税。国家实施“营改增”税制改革的目的是为了避免重复纳税的情况,促进分工协作和科技创新,提升地勘单位的市场化意识,有利于推动地勘单位经济结构调整,增强核心竞争力。通过合理纳税筹划减轻单位税负,能促进经济又好又快增长;通过强化内部管理,能实施有效的内部控制。

2.对地质勘查施工特点的影响

工程勘察勘探服务,是指在采矿、工程施工以前,对地形、地质构造、地下资源蕴藏情况进行实地调查的业务活动。地质勘查施工作业一般都是地处乡下或偏远山区,环境复杂、交通闭塞、所需原材料往往就近采购,基本取不到增值税专用发票;工地所用的水电、农民工等费用;租住民房的房租水电费,占用道路、青苗补偿费、土地污染补偿、等等发生的这些费用都是无法取得发票,除此之外,人员费,差旅费、折旧等也都无发票,而且无法取得增值税专用发票的费用占地勘施工成本比例很重,导致单位税负增加,成本增加。

3.“营改增”后对税负及效益的影响

本文从小规模纳税人和一般纳税人两种类型的税负影响进行分析。

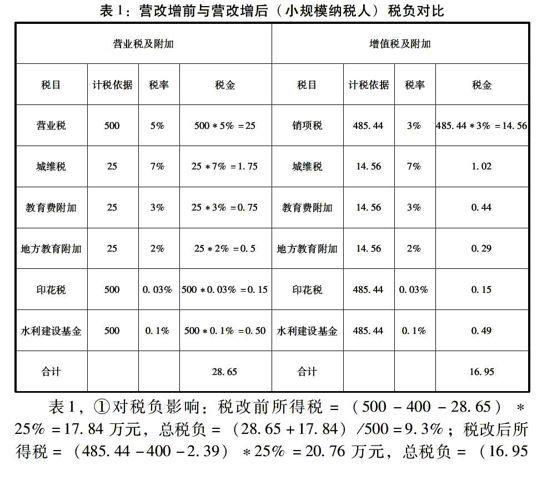

3.1小规模纳税人,是年应税服务销售额(不含税)在500万元以下,适用税率为3%。改制前提供勘探报告服务的地勘单位营业税的税率是5%(其中钻探工程是3%),从税率看,税率下降了40%(实际下降(1/1.03*3%-5%)/5%=41.75%);从税基看,税基减小了。

举例1:某地勘单位,报告编写年收入(含税)500万元,不含税收入=500/1.03=485.44万元,成本费用400万元。

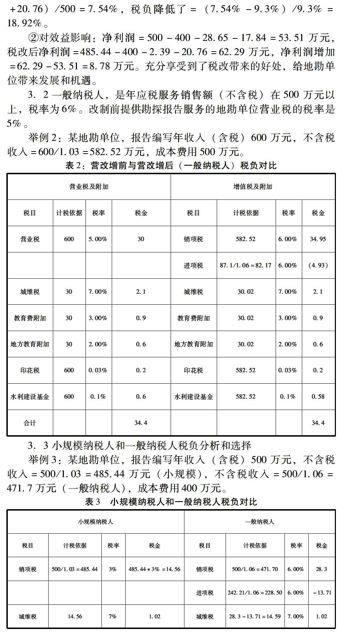

3.2一般纳税人,是年应税服务销售额(不含税)在500万元以上,税率为6%。改制前提供勘探报告服务的地勘单位营业税的税率是5%。

举例2:某地勘单位,报告编写年收入(含税)600万元,不含税收入=600/1.03=582.52万元,成本费用500万元。

3.3小规模纳税人和一般纳税人税负分析和选择

举例3:某地勘单位,报告编写年收入(含税)500万元,不含税收入=500/1.03=485.44万元(小规模),不含税收入=500/1.06=471.7万元(一般纳税人),成本费用400万元。

地勘单位当服务销售收入处于小规模纳税人和一般纳税人临界点时,如何选择呢?小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,一经认定为一般纳税人后,不得转为小规模纳税人。

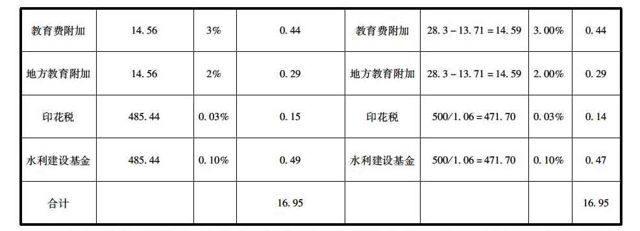

表3,①对税负影响:说明营改增”后只要取得增值税专用发票的成本为242.21万元(增值税为13.71万元),即可抵扣成本占含税收入的比重等于48.44%=242.21/500时,税负将持平;可抵扣成本占含税收入的比重小于48.44%=242.21/500时,税负将加重;可抵扣成本占含税收入的比重大于48.44%=242.21/500时,税负将减轻;税负平衡点是以进项税率为6%进行测算,不同进项税率测算的税负平衡点会不同。

②对效益影响:小规模纳税人净利润=(485.44-400-2.39)*75%=62.29万元,一般纳税人净利润=(471.7-400+242.21-228.5-2.36)*75%=62.29万元,税负相同,净利润相同。在这种情况下,如果单位能取得可抵扣成本的增值税专用发票大于242.21万元时,应该申请为一般纳税人,扩大生产服务规模,增收节支,提搞企业的市场竞争力;不然就选择小规模纳税人,以减少税负。

4.针对营改增对地质勘探单位的影响应采取的措施

4.1加强对纳税人员及管理人员的相关培训

应该重视对纳税人员与管理人员的相关培训,加强纳税人员与管理人員的自身素质,学习最为先进有效的税务知识与财务管理方法,掌握最新税务政策动态,学习增值税业务专业知识,为事业单位的决策提供良好的建议。并且地勘单位应该通过对纳税人员和管理人员的培训,发现各个员工的特点与擅长领域,将合适的人分配到适合的岗位上,使地勘单位的财务部门发挥更大的作用,促进地勘单位的良性发展。

4.2密切关注营改增政策动态

营改增对企业的影响不仅涉及企业的财务人员,还渗透在企业的全面业务流程中,甚至影响企业的发展战略的选择及业务取舍决策,所以密切关注营改增政策动态,不仅是财务人员的任务,也是财务负责人、企业领导的重要任务,实时关注最新的税法动态,将各项政策及条例落实到到位。总之应该上下齐努力,充分利用税收优惠政策,切实降低地勘单位的税负。

4.3正确进行会计核算

在账务处理上与现行营业税的记账方法不同,营业税不但计算方便,简单易行,会计税目设置也简单,只须在“应交税费”科目下设置“应交营业税”就行。营改增后,根据国家相关法律法规的规定,为准确反映增值税的发生、缴纳、待抵扣进项税额和检查调整情况,1.应在“应交税费”科目下设置“应交增值税”、“未交增值税”、“待抵扣进项税额”和“增值税检查调整”四个二级明细科目。2.三级科目的设置:为准确反映增值税的销项、进项、已交、退税、出口退税、进项转出等情况,应在“应交税费-应交增值税”二级明细科目下,设置9个三级明细科目,包括:(1)“进项税额”;(2)“已交税金”;(3)“减免税款”;(4)“出口抵减内销产品应纳税额”;(5)“转出未交增值税”;(6)“销项税额”;(7)“出口退税”;(8)“进项税额转出”;(9)“转出多交增值税”。这种复杂的核算方式,也给财务人员带来挑战,正确进行增值税的会计核算,以确保营改增的顺利过度.

4.4提高专业人员的议价能力

单位应该加强营销方面的能力,因为地质勘探的下游多是矿业企业和建筑施工单位,其中矿产企业是增值税业务,建筑施工企业纳入增值税也已提到日程,营改增以后价税分离,其进项税可以抵扣,地质勘探单位如能充分利用这一优势,在保证业务水平及售后服务的基础上,可以与其进行议价,提高销售收入。另一方面单位也应该加强本单位的材料采购部门增值税方面的教育与宣传工作,以达到全员重视、全员关注,在企业工作流程中减少不能抵扣的材料采购,减少不必要成本支出,从而提高单位利润率。

4.5加强沟通咨询,筹划单位税负,做好申报纳税工作

加强与税务部门的交流与沟通,理解透进项税抵扣内容,如地勘单位销项税率为6%,当取得进项税率为17%或11%等比销项税率高的进项税都能全额抵扣,所以在选择供应商和服务商时,尽量选择那些税率比较高的一般纳税人企业,以取得更多可抵扣的进项税额,一方面可以降低成本,另一方面可以减轻因地勘单位取得专票难而增加的税负。正确计算税费,及时申报缴纳,避免多计、少计或延期申报缴纳而形成滞纳金,增加税负。

5.结束语

营改增后,地勘单位税负的升降与自身的规模、成本结构、管理水平相关。为充分消除或降低营改增后对企业的不利影响,充分发挥营改增政策带来发展机遇,单位应当根据自身情况完善相关制度和提高财务核算水平,使地质勘探行业越扎越实、越走越稳。(作者单位:广西壮族自治区三0七核地质大队)

参考文献:

[1] 何基泽.营改增对地质勘探行业的影响与对策[J].会计之友,2013

[2] 曹凤霞.试论营业税改增值税对企业税负的影响作用[J].现代商业,2013