环境审计的发展及对策

——基于中国国情的研究

2015-01-21浙江省湖州市审计局徐思远

●浙江省湖州市审计局 徐思远

环境审计的发展及对策

——基于中国国情的研究

●浙江省湖州市审计局 徐思远

本文阐述了环境审计在国外的发展现状,在中国的发展历程以及呈现出的一些特点,并指出了我国环境审计存在的比较突出的一些问题,针对我国的国情以及环境审计的未来发展趋势,提出了相应的对策。

环境审计 中国国情 发展

改革开放以来,我国经济建设在取得突破式发展的同时也产生了日益严重的环境问题。如何协调经济发展与环境保护之间的关系,是当前我国需要面对的一个严峻考验。我国在环保领域的投资逐年增长(如图1所示),这反映了改善环境的巨大决心。落实到资金使用层面,巨额投入是否得到合理运用,是否达到预计的效果,是否产生浪费,这些都需要独立的审计机关跟踪、监督和检查。此外,对于环境保护法律法规执行情况以及环境污染防治情况,也都需要审计部门监督。在此背景下,我国环境审计受到越来越多的重视。

图1 我国在环保领域投资额的增长情况①

一、中国环境审计的发展及特点

(一)中国环境审计的发展。我国对环境审计的探索始于上世纪80年代。近三十年来先后经历了起步 (1983至1997年)、探索(1998年至2002年)、发展(2003年至今)三个阶段。值得一提的是,审计署于2003年专门组建环境审计协调领导机构,负责组织审计人员审计相关行业,多元环境审计格局开始形成,环境审计工作由单一性逐步走向综合性和系统性。此后我国环境审计高速发展,近几年来开展了一系列重大环境审计项目(见表1)。此外,党中央、国务院、审计署陆续出台了许多重要文件,为构建符合中国国情的环境审计指明了方向(见表2)。

(二)中国环境审计发展的特点。结合以上论述,笔者认为,中国环境审计的发展呈现出了以下特点:

第一,时间短,进步大。在短短二十多年里,中国的环境审计取得了突破式发展。形成了清晰的组织架构,负责环境审计的有序开展,审计项目的执行模式由原先单一模式逐步走向多元化审计模式,并且开展了大量“国家需要,群众关心”的大型资源环境审计项目,真正把发展落到了实处。

第二,立足国情,思路明确。从资源环境审计项目的选择上来说,近年来所开展的大型审计项目,都针对了中国经济高速发展带来的突出环境问题。其审计结果无疑会为人民群众了解我国的环境问题提供渠道,为相关部门制定政策法规提供决策依据。从发布的文件和规划来看,审计署的目标非常明确,就是要着力构建符合我国国情的环境审计模式。在我国,环境审计面临着环境问题复杂,牵涉领域众多,资金来源多样的局面。针对这一情况,我国提出多元环境审计理念,高效整合审计资源,充分调动相关部门环保积极性。这些充分体现出了中国环境审计要走自己路子的思路与决心。

表1 近年来我国开展的重大环境审计项目

表2 近年来出台的环境审计重要文件

第三,注重国际交流合作,承担大国责任。刘家义审计长在世界审计组织环境审计工作组第13次大会的致辞中指出,环境问题是世界各国共同面临的重大挑战,而环境审计也需要加强国际之间的合作与交流。中国作为亚洲审计组织环境审计委员会主席国和世界审计组织第20届大会 “环境审计与可持续发展”议题的主席国,继续发挥负责任大国在世界舞台上的重要作用。

二、目前环境审计存在的不足

尽管我国的环境审计在较短的时期内已经取得了长足的进步,但依然存在着许多不足,国内许多学者曾对此做过相关研究,如在韩竞一等的环境审计实务调查中,在关于我国环境审计的困难与障碍方面,“缺乏专门审计技术和方法”,“被审计单位环境资料不全”,“审计机关的权力不够”以及 “环境法规和标准不充分”,在调查对象中认可度比较高(如图2所示)。

图2 受调查者认为中国环境审计面临的主要障碍

根据目前国情及学者研究,本文认为,我国的环境审计主要还存在着三方面的不足。

(一)我国现行的环境审计法规体系不够完善。我国制定了许多法律、政策法规及规章制度,如 《宪法》、《环境保护法》、《森林法》等,基本建立了具有中国特色的资源环境保护法律法规体系,并为环境审计提供了衡量评价的法律依据,并且先后签订加入一批保护资源环境的国际公约、协定和议定书,如《联合国海洋公约》、《生物多样性公约》等,反映了我国在环境审计的法律法规层面非常注重国际间的沟通与交流。

但就目前的情况来看,我国对于环境审计的法律依据还有待于进一步地改进、丰富和完善。对于已经颁布的法律法规而言,其执行缺乏一个强有力的保障机制,对监管对象缺乏足够威慑力,违法成本偏轻,同时还存在着操作性不强的问题。同时在与环境审计直接关联的法律依据,如环境审计准则、环境会计准则等在我国依然处于空白状态。现有的法律法规并非专门针对环境审计而制定,对于环境审计人员的参考作用有限。

(二)我国资源环境审计的范围仍然比较狭窄。最高审计机关国际组织(INTDSAI)所属的环境审计工作小组(WGEA)于2001年初发布了 《从环境视角进行审计活动的指南》(下文简称《指南》)。《指南》在第一部分明确指出了“环境审计从原则上讲,应当采用最高审计机关的各种审计方法,覆盖各种审计类型”。所以,在进行环境审计时,应该涵盖国家审计的全部内容,包括财务收支审计,合规性审计以及绩效审计。但是,从目前的实务操作来看,我国的环境审计仍然侧重于财务收支审计与合规性审计。并且,由于目前我国关于环境会计和环境审计的相关规定尚不完备,因此环境审计中的财务收支审计主要考察被审计单位专项资金的专款专用情况,对资源环境绩效审计涉及得非常少。

这一情况的产生主要是由于以下几方面的因素:第一,我国对于审计的功能定位仍然比较传统,依照有关法律,对资金进行审计是审计机关主要职责,但是对于政府部门在资源环保领域的具体履职情况进行审计监督,在我国宪法与法律中都没有明确规定。因此,对于环境审计的定位,只不过是财政财务收支审计的延伸。在此背景下,审计人员自然会在环境审计中把资金审计放在首位,而把较少的精力放在绩效审计上。第二,开展环境绩效审计需要专业的技术设备和检测手段,这就需要一定的资金支持,而资金如何落实,目前还没有明确的解决措施。第三,环境审计涉及的专项资金往往资金量大而分散,涉及部门众多。环保资金十分容易在管理、拨付和使用等环节出现违法违规的情况。因此,对环保资金专款专用的监管本身任务就非常重大,从而在审计资源有限的情况下,审计人员必然会将重点放在财务收支审计和合规性审计上了。第四,在环境绩效审计中,我国依然缺乏足够的量化指标体系,审计人员在进行绩效审计时,在很多情况下只能通过直观判断做出定性分析,这无疑降低了环境绩效审计质量。

(三)审计人员在环保领域的专业知识技能有待加强。从知识结构的角度看,我国审计人员大部分是财务会计类人才。为适应审计的发展,审计部门日益重视对工程类和计算机类人才的引进。但对环境审计而言,人才队伍仍显得单薄。绝大部分审计人员都只精通财务会计,对资源环境类的知识不甚了解。当然,可以通过外聘专家的方式解决这一问题。但从实践经验来看外聘专家也会出现一些问题:首先,由于环保专家不熟悉审计程序内容,不了解审计人员需要获取哪些方面的审计证据,往往存在协调困难,最终达不到理想效果。同时。外聘专家往往有其他工作,很难做到全程跟进环境审计项目。此外,我们也很难保证外聘专家的敬职度。外聘专家可能会出现懈怠、不够尽责的情况。而由于技术壁垒的存在,缺乏环保专业知识的审计人员也很难判断专家是真正发挥了作用还仅仅只是“走过场”。

三、相应对策

针对目前我国环境审计中存在的障碍与不足,结合我国国情,我们认为可以从以下四方面予以改进。

(一)完善相关法律法规。一方面,加大现有法律法规的贯彻执行力度,切实做到有法必依,执法必严。真正有执行力的法律法规才能对潜在的违规者产生威慑作用,也能在审计过程中成为审计人员的参考依据,这需要各个执法机关的共同努力。另一方面,抓紧制定环境审计准则与环境会计准则。环境审计准则与环境会计准则应该是审计人员的直接参考依据,也是沟通环境法规与环境审计的桥梁。当然,从短期来看,要一步到位填补这一空白并非易事,我们建议,可以先制定出部分制度条款,选择试点,再逐步推进完善。

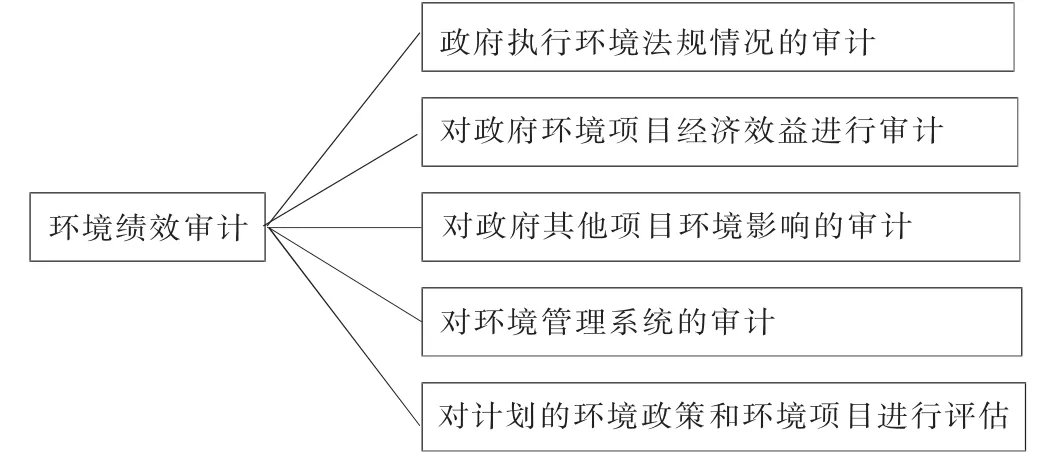

(二)拓宽环境审计范围。为了满足环境审计的发展需求,我国亟需拓宽环境审计范围。其中关键是要着力开展环境绩效审计,因为环境绩效审计将是今后环境审计的发展方向。我们认为,中国在开展环境绩效审计时,可以参照WGEA(最高审计机关国际组织所属的环境审计工作小组)于2001年发布的指南,将环境绩效审计分为五个方面来展开工作。环境绩效审计开展离不开以下两方面的工作:一是解决法律授权的问题。目前还存在着没有得到法律授权的环境绩效审计事项。实际工作中,已经对这种授权的限制有所突破,这说明某些审计法律规定已经无法满足社会经济环境对审计所提出的越来越高的要求。这需要完善相关法律法规或重新授权。二是构建环境绩效审计定量评价指标体系,改进以定性分析为主的评价手段。只有做好以上两方面的工作,我国环境审计的范围才能拓宽,才能更好地服务于国家的经济建设与环境保护。

图3 环境绩效审计的五方面内容

(三)加大分工合作的力度。在当前形势下,环境审计将面对越来越复杂的问题,因此需要审计人员进行分工与合作。我们认为,可以从两个层面来加强分工合作的力度。

一方面,从国家审计内部而言,各业务部门都需要参与到环境审计中来。在国家审计各个业务部门所对应的领域中都会有环境问题的存在。例如,经济责任审计要关注领导人在任职期间内对环保方面职责的履行情况;财政审计需要关注与财政有关的环保政策等。因此,各业务部门在开展审计活动时,都需要将资源环境的内容考虑在内。只有形成了多部门联动的多元环境审计格局,形成网格化多点覆盖的审计模式,才能充分发挥国家审计中各部门的作用。

另一方面,从外部而言,政府审计要加大与社会审计和内部审计在环境审计领域中的合作力度。依据当前我国的现实情况,政府审计在环境审计过程中应该发挥出主导作用。同时要注意加强与社会审计和内部审计的合作,因为后两者在环境审计领域有着独特优势。社会审计对其提供审计服务的企业的经营状况比较熟悉,在对企业进行定期审计时加入环境审计内容,不会增加太大的成本,也能督促企业向社会公开环境绩效和合规性情况,强化企业的环保责任感。而内部审计人员全程参与到了单位的经营活动中,使他们具备了优越的环境审计条件,可以根据企事业单位特点有针对性地开展内部环境审计,提出更为合理的审计建议。社会审计与内部审计正逐渐成为环境审计中两股强大的力量,政府审计应该加强与两者的合作,并做好指导协调工作。

(四)加大对环境审计人才的培养力度。环境审计的发展离不开人才队伍的强化。一方面,审计部门要加大引进环保类人才的力度。甚至可以引入那些精通环保知识但不太了解审计知识的“专才”。在工作过程中加强对他们财务审计水平的培养,将他们打造成环境审计的复合型人才。同时,加大现有审计人员环保类知识的培训力度,还可以开展同高校以及研究所的合作,使审计人员能够系统学习环保类的知识,从而强化他们从事环境审计的能力。另一方面,对于我们审计人员自身而言,除了在平时要加强环境审计知识的学习外,还要在审计项目的过程中学习。求人鱼不如求人渔。在与外聘专家一起审计的过程中,不仅要获取外聘专家的结果,也要了解、学习、掌握专家采用的方法,尝试学习那些操作难度不太大的检测设备,并且要敢于合理地“质疑”专家得出的结果。只有这样审计人员才能更快更好地将自己打造成环境审计的复合类人才。■

(本文系浙江省审计厅立项课题<13N 037>的研究成果)

注释:

①数据来源:中国环境保护产业协会网站。

1.陈希晖、邢祥娟、吴雨.2007.我国废物管理审计实施框架的探讨[J].环境保护,12。

2.陈小林、梅林.2012.碳审计的基本原理与实施对策[J].会计之友,4。

3.陈思维、王晨雁.2003.《从环境视角进行审计活动指南》的启示[J].审计与经济研究,7。

4.房巧玲、刘长翠、肖振东.2010.环境保护支出绩效评价指标体系构建研究[J].审计研究,3。

5.胡文平、彭桃英.2011.企业绿色环境评价指标体系构建[J].统计与决策,24。

6.黄道国、邵云帆.2011.多元环境审计工作构建研究[J].审计研究,3。

7.李璐、张龙平.2012.WGEA的全球性环境审计调查结果:分析与借鉴[J].审计研究,1。

8.徐泓、曲婧.2012.自然资源绩效审计的目标、内容和评价指标体系初探[J].审计研究,2。

9.王淡浓.2011.加强政府资源环境审计促进转变经济发展方式[J].审计研究,5。

10.杨秋波、李凯.2011.对资源环境审计评价标准的优化[J].会计师,7。

11.张红铁、侯翠萍.2010.煤炭企业环境审计风险计量研究[J].会计之友(上旬刊),3。

12.张丽华.2011.我国政府环境审计研究[J].财会通讯,4。

13.周泽红.2003.环境审计风险[J].审计理论与实践,12。

14.刘家义.2008.以科学发展观为指导推进审计工作全面发展[J].审计研究,3。

15.祝圣训、李晓龙、谢芳、于宝琴.2004.国内外环境审计发展状况比较评述[J].中国环保产业CEPI,8。

16.Margaret Lightbody.2000.Environmental auditing:the audit theory gap[J].Accounting Forum,2.

17.ISO.1996.Guidelines for environ.mental auditing-Audit procedures-Auditing of environmental management systems [S].

18.IFAC.1995.The audit profession and the environment[R].

19.Collision,D.and S.Stomp.2000.Environmental Accounting, Auditing and reporting in Europe:the Role of FEE[J].The Europe Accounting Review,1.

(本栏目责任编辑:王光俊)