环境不确定性、审计师专长与审计质量

2015-01-21西南财经大学天府学院张韩梅芳

●西南财经大学天府学院张 琴 韩梅芳 王 晓

环境不确定性、审计师专长与审计质量

●西南财经大学天府学院张 琴 韩梅芳 王 晓

本文选用了2008-2012年A股非金融类上市公司为研究样本,探究了公司处于不同生命周期下环境不确定性与审计质量之间的关系,并且就二者之间的相互关系的重要途径作出了进一步深入研究。研究发现,成长型和衰退型公司的审计质量受环境不确定性影响较大,而成熟型公司受到的影响相对较小。考虑了审计师个人专长对单个公司审计质量最具直接影响,且能够更好识别环境不确定性带来的影响,审计师个人专长均能够降低环境不确定性对审计质量的影响。在环境不确定性与审计质量的关系中,审计师个人专长起到了较好的调节作用。

环境不确定性 审计师个人专长 企业生命周期 审计质量

一、引言

环境是企业赖以生存的条件之一,它直接影响企业的财务计划和经营决策。环境不确定性一方面促使管理者制定战略时满足多方面的战略需求;另一方面也会影响企业收益波动水平,在不确定性较大的未来,对企业有利事件的发生,可能会夸大收入;对企业不利的事件发生,可能会降低收入。审计师在执行审计业务过程中,为了保证审计质量,进行的审计有抑制盈余管理的作用,二者是相互平衡的一个关系,外界环境发生变化会对审计质量产生间接的影响。本文考察了审计师专长在环境不确定性对审计质量的影响方面的调节作用:(1)环境不确定性属于客观因素,是无法避免的,这一点造成了其他宏观要素不能识别和纠正;(2)审计师个人行为对环境不确定性有着不同的识别作用,当个人具有行业专长时,在被审计单位处于环境不确定程度较高的情况下,能更大程度地控制审计质量。因此本文选择审计师个人专长层面来考察这一作用。

由于处于不同生命周期阶段的公司对环境不确定性的感知度和对环境不确定性影响的评估水平是不一样的。其决定了公司盈余管理动机不同,进一步决定了审计质量的高低。根据以上分析,本文从公司环境不确定和公司成长趋势两个方面对公司审计质量的影响进行了研究。

二、文献回顾

相关学者主要围绕环境不确定性如何对公司战略及经营活动产生影响进行了研究。其中:Cheng and Kesner(1997)认为:当公司受到环境约束时,管理层会从战略上应对公司环境的不确定性。Sharma(2002)认为公司管理控制系统的设置和组织结构的建立将受到环境不确定性的影响。环境不确定性会对财务目标的实现产生压力,并且二者呈现同向变动的趋势,即环境不确定性因素越多,实现财务目标的压力越大,导致公司更容易将未来年度的盈余前置(Merchant,1990)。管理层往往利用应计项目和虚拟交易方式进行盈余管理。从而,盈余管理的程度与审计质量有了广泛的关联。

随着竞争的加剧,资源越加短缺,大多数公司的经济活动都以获得资源配置为主要目标,调节盈余是公司自主优化资源配置的一个重要表现形式。Ghosh and Olsen(2009)的研究结果表明,公司的盈余管理水平与环境不确定性呈正相关关系,环境不确定性越高,管理层为降低报告盈余的波动水平,利用超额应计项目的动机越明显。申慧慧 (2009)在Ghosh and Olsen基础上将盈余管理分为正向和反向两类,并且对公司按照成长型和衰退型进行了分类。结果表明,相对于成长型的公司而言,衰退型公司的环境不确定性与正向盈余管理程度正相关程度较强。两类公司的环境不确定性对负向盈余管理的影响都无显著差异。

很多学者研究了行业专长对审计质量的影响。Lim and Tan(2008)、Dunn and Mayhew(2004)等都得出了审计师行业专长与审计质量存在较强的相关关系的结论。Reichelt and Wang(2010)进一步研究表明,在决定审计质量的专长领域中,拥有国家行业专长和地方行业专长双重专长决定审计质量的高低,并且,地方性行业专长起到了决定性的作用。

三、研究假设与模型检验

现代企业理论认为,企业的战略和经营策略很大程度上受环境因素的影响。现行会计制度为公司提供了诸多应对环境不确定性的空间,由此给企业财务报告审计质量带来了不利影响。为平滑公司盈余,公司管理层往往会利用应计盈余来降低盈余的波动(Bannister and Newman,1996)。环境不确定性因素越多,盈余管理的程度越高,审计质量越差(Ghosh and Olsen,2009)。企业财务报表的可靠性和相关性可以通过外部审计得到增强,从而减少由于内外部信息不对称的诸多问题。即:企业的应计盈余管理行为可以在高效的外部审计作用下得到抑制(李江涛,何苦,2012)。根据相关文献可知,应计盈余管理程度越高说明审计质量越低。据此,提出假设1。

假设1:环境不确定性与公司财务报告审计质量显著负相关。

环境不确定性在公司发展的不同阶段会受到公司外部不确定性因素的影响,这些外部的环境变换是不可测的;来自公司内部的不确定性可能会发生变化,这些变化往往由于公司所处的生命周期阶段不同而形成差异。成长时期的公司倾向于增加应计盈余管理。

衰退型公司,环境不确定性导致企业亏损或业绩下滑的概率增加,从而企业进行正向盈余管理的可能性增大(申慧慧,2010)。即衰退时期的公司更倾向增强正向盈余管理。

成熟期是企业在经营成长过程中的转折点。陈旭东,黄登仕(2006)发现处于不同经营周期的企业的投资盈利能力和销售增长均呈现U型和倒U型分布,从而研究不同经营阶段的会计行为成熟期是一个理想的比较基准。

据上述分析,提出假设:

假设1a:处于生命周期成长阶段的公司,环境不确定性与审计质量显著负相关;

假设1b:处于生命周期衰退阶段的公司,环境不确定性与审计质量显著负相关;

假设1c:处于生命周期成熟阶段的公司,环境不确定性与审计质量相关关系相对较弱。

本文运用模型(1),采用最小二乘法检验上述假设。

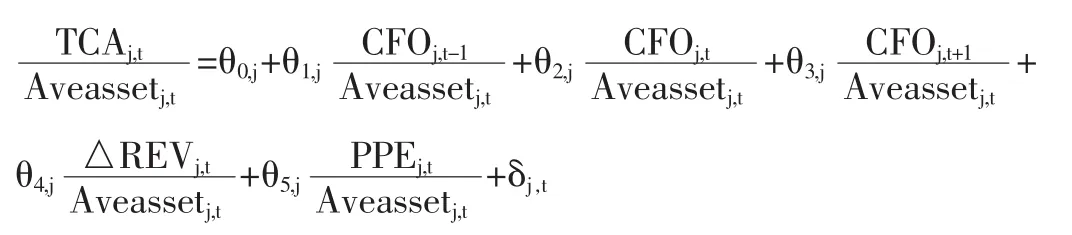

为了检验环境不确定性对审计质量的影响,需要估计出公司应计盈余管理水平。可控性应计水平是会计师通过会计政策选取和职业判断的结果。审计质量越高,可控性应计水平应该越低。本文采用Francis等(2005a)提出的修正的DD模型,这一方法是对DD模型和Jones模型的融合,解释能力更强。

其中,TCAj,t=(△CAj,t-△CLj,t-△CASHj,t+△STDEBTj,t); CFOj,t=NIBEj,t-TAj,t;

△CAj,t表示企业j在第t年的流动资产变动额;△CLj,t表示企业j在第t年的流动负债变动额;△CASHj,t表示企业j在第t年的现金变动额;△STDEBTj,t表示企业j在第t年的短期负债变动额;NIBEj,t表示企业j在第t年的扣除非经常项目后的净收入;△DEPNj,t表示企业j在第t年的折旧支出与摊销支出额;△REVj,t表示企业j的主营业务收入从t-1到t的变动额;PPEj,t表示企业j在第t年固定资产原值。

本文对模型(1)通过分年度和行业的横截面回归得到残差 。并取残差的绝对值作为审计质量(AD)的替代变量。为了保证拟合的质量,剔除了行业内少于10家公司的观测值,以及全部金融行业样本。

环境不确定性的根源源于外部环境的变化,而外部环境的变化将引起销售收入的变动(Dess and Beard,1984),因此,环境不确定性可以采用销售收入的标准差来衡量 (Tosi et al.,1973)。为了剔除销售收入中稳定增长的部分,采用普通最小二乘法,运用模型(2)分别估计历史5年的非正常销售收入(申慧慧,2012)。以此作为环境不确定性的替代变量更能排除个体样本内在增长因素。本文对环境不确定性的处理采用申慧慧(2012)的做法。

其中,Sale=销售收入;Year=年度变量,如果观测值是过去第4年、过去第3年、过去第2年、过去第1年、当前年度,则Year分别为1、2、3、4、5;非正常销售收入即为模型(2)的残差;通过计算公司历史5年非正常销售收入的标准差,再用其除以历史5年销售收入的平均值,可以得到未经行业调整的环境不确定性;用同一年度同一行业内所有公司的未经行业调整的环境不确定性的中位数表示行业环境不确定性,用行业环境不确定性除各公司未经行业调整的环境不确定性,作为本文所运用的调整后的环境不确定性(EU)。

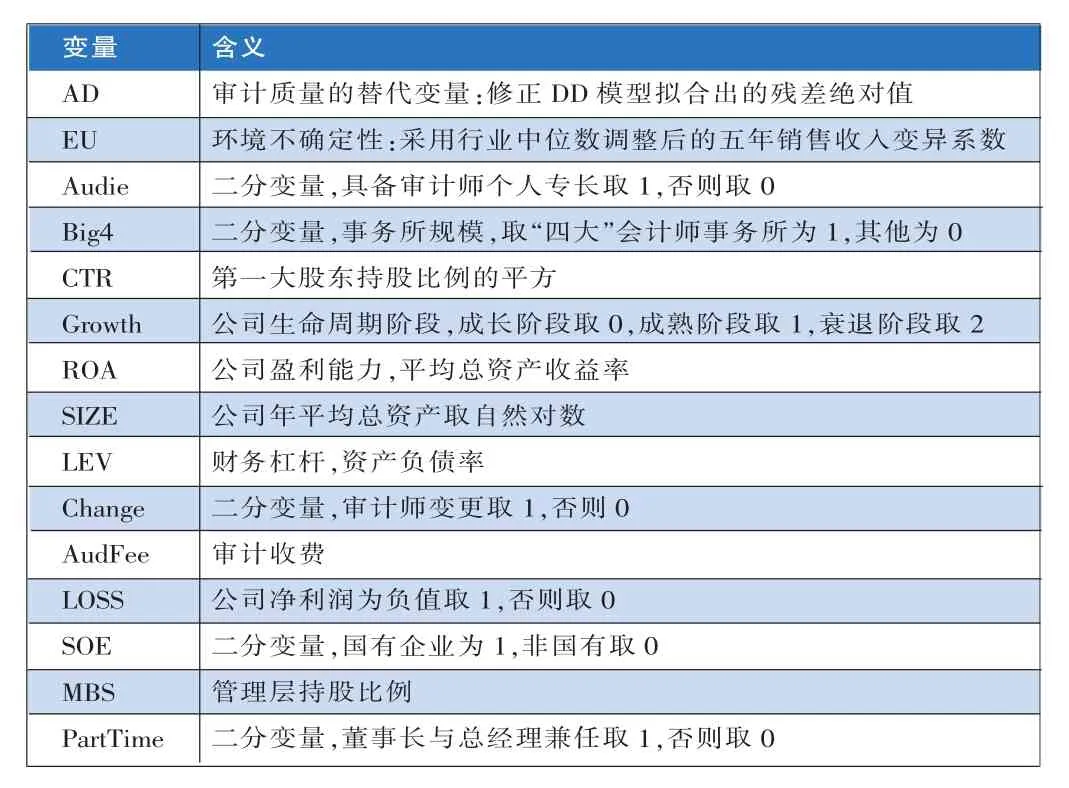

在模型(1)中,我们借鉴了肖作平(2006)、曾亚敏(2010)等、张娟等(2011)、蔡吉普(2007)、刘文军等(2010)和刘桂良等(2008)的研究方法,控制了如下影响因素,见表1。

表1 变量定义

四、样本选取与描述性统计

本文选取了来自CSMAR数据库的2008-2012年的数据。同时,我们收集了巨潮资讯相关数据进行了校对,以保证数据的真实可靠。此外,手工收集了在此期间国内会计师事务所合并的数据,并手工整理了审计师个人专长中不同会计师事务所同一姓名的区分,更正了来自数据库中会计师事务所名称的不规范样本。对所有的样本:(1)剔除金融行业的公司;(2)剔除连续销售收入不足5年或者小于0的样本;(3)剔除行业内少于10家公司的样本;(4)剔除其他数据为空值的样本;(5)为降低异常值的影响,特将连续变量进行了1%分位数的Winsorize处理。表2报告了样本年度分布,总样本共5783个,数据逐年增加,这与我国上市公司数目逐年增加的趋势吻合;成长型与成熟型公司比例相差不大,也与我国上市公司实际情况接近;衰退型公司占整个样本比例为19.04%,与我国宏观经济状况契合。整体上,处理后的样本可信性比较高。

表2 样本年度分布

表3报告了描述性统计的结果。表明审计质量的应计盈余绝对值(AD)的取值位于0-0.6区间,与以往研究情况相近,标准差为0.0782,表明同行业同年度仍然存在较大的操控盈余。环境不确定性(EU)最小值与最大值分别为0.174与8.405,表明对于不同行业环境不确定性比较大,不同公司的差异也比较大,但仍处于可接受范围内。审计收费最小为18万元,最大为400万元,差异很大,这与公司的具体规模(SIZE)比较相符,因此,具有很强的可靠性。审计师变更(Change)的均值为0.218,即平均21.8%的公司发生了审计师变更,与上市公司变更审计师实际情况贴近。接受四大审计(Big4)的公司约占5.71%,大部分的上市公司由非四大进行审计。资产负债率(LEV)最大值2.923,均值为0.563,表明有个别公司已经资不抵债,整体负债水平56.3%,负债程度适中。总资产收益率(ROA)最大值为0.318,均值为0.0347,上市公司相互的盈利差异比较大。当年亏损公司(LOSS)平均约占总样本的11.7%。国有上市公司(SOE)占样本约36.3%。管理层持股最高达37.42%,而平均水平为1.318%。样本公司中,董事长兼任总经理的比例高达14.3%。这些指标水平均与实际吻合,因此,样本的选取是有效的。

表3 描述性统计

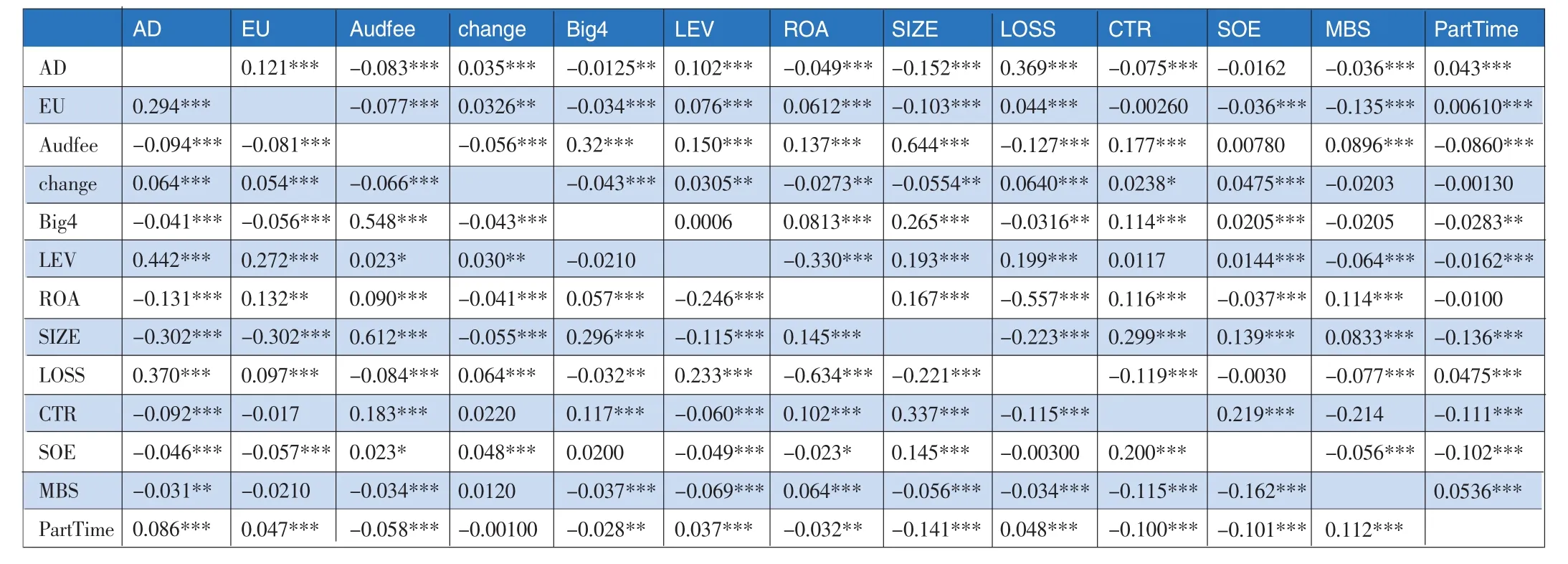

表4报告了所有变量间的相关系数。其中AD与EU显著正相关,说明环境不确定性的确会影响被审计公司的审计质量并且作用是向下的。AD与Audfee负相关,表明审计收费会提高审计质量,与实际情况一致。另外,Change、LEV、LOSS、PartTime与AD显著正相关,表明审计师变更、资产负债率、当年亏损、董事长兼任都不利于审计质量的提高,与相关学者的研究结果整体符合。EU与CTR负相关,说明国有控股的

公司环境不确定性较低。其他变量之间的相关性也非常直观,比如,SIZE与ROA显著正相关,说明规模越大的公司,其盈利能力越强;LEV与ROA显著负相关,表明财务杠杆越高的公司,盈利能力越差;LOSS与EU正相关,说明公司亏损会导致环境不确定性增大。

表4 相关系数

表5 回归结果

表6 稳健性检验

五、实证检验

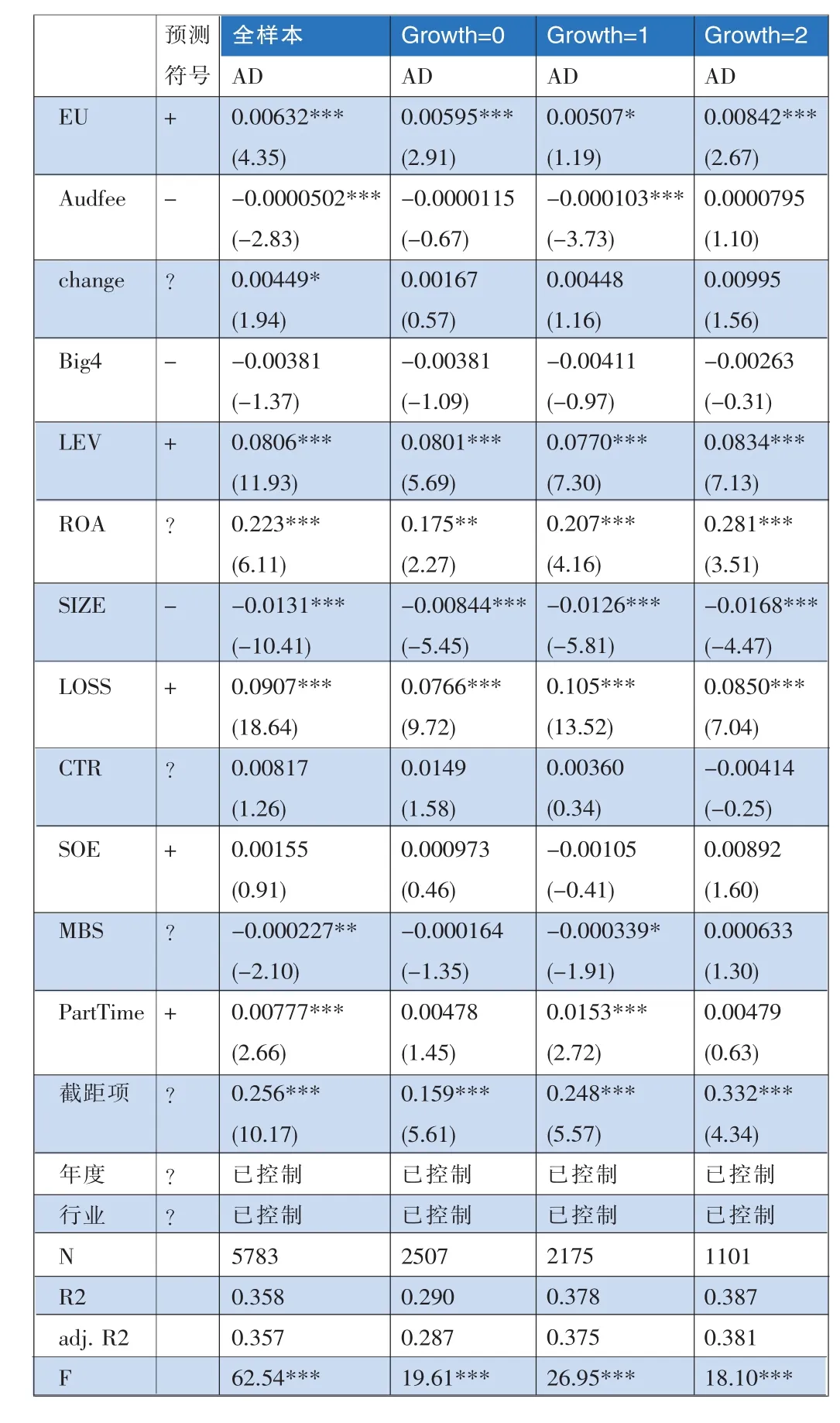

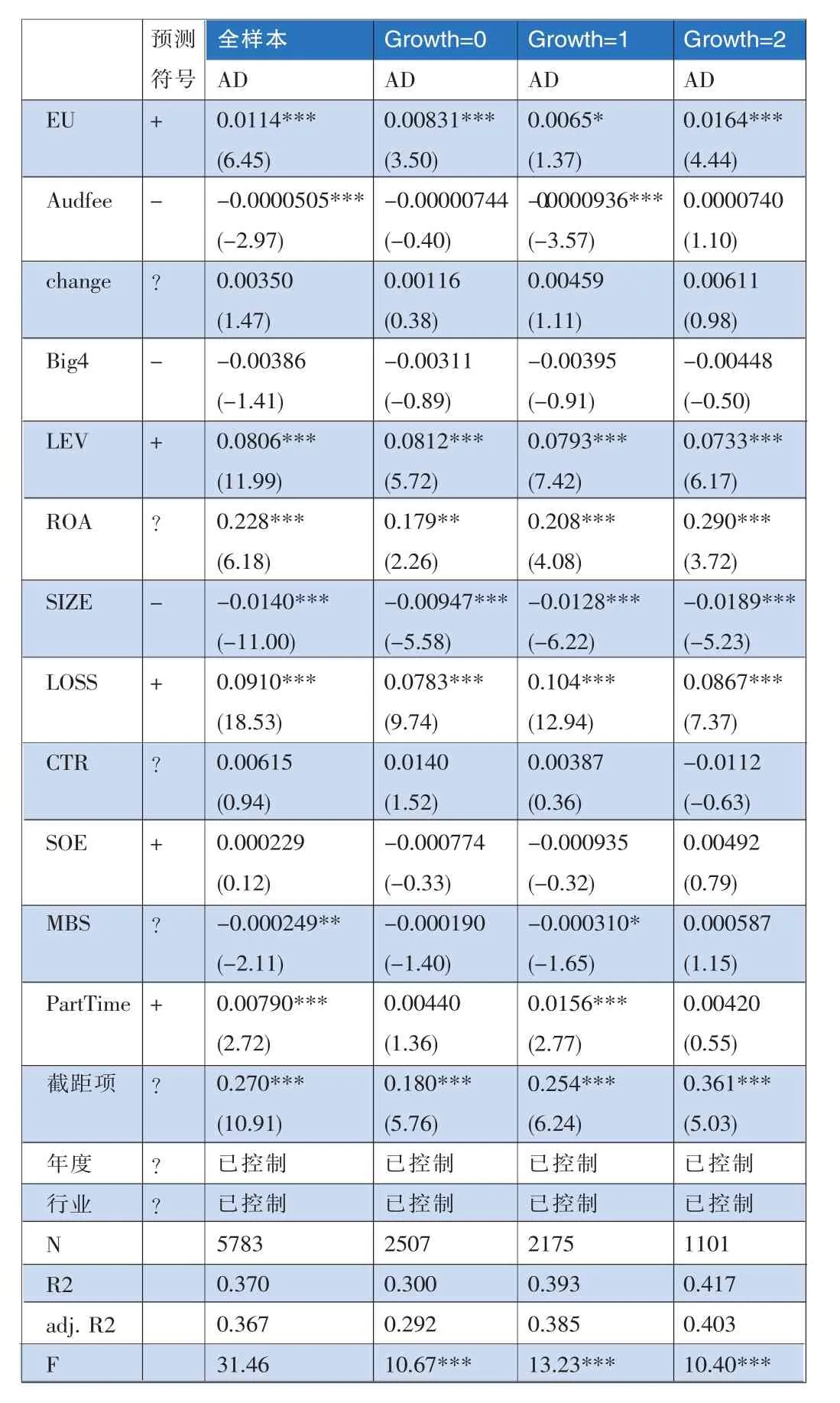

表5报告了实证回归结果,其中审计质量(AD)为被解释变量,表中第3列为全样本下的回归结果,在不区分公司所处生命周期阶段时,环境不确定性的系数显著不等于零,即环境不确定性明显降低了审计质量;表中第4列,第6列分别为公司处于增长阶段和衰退阶段对审计质量的回归结果,结果表明:环境不确定性显著降低了其审计质量,在公司处于增长阶段和衰退阶段,环境不确定性与审计质量负相关,从而验证了假设1a和假设1b;表中第5列为公司处于成熟阶段的回归结果,虽然EU系数在10%水平上显著,与公司处于增长阶段和衰退阶段的1%水平比较而言,处于成熟阶段的公司环境不确定对审计质量的影响较弱,很好地验证了假设1c。审计收费的符号为负,AD越大说明审计质量越低,审计收费提高会降低AD,相应的审计质量就是越高,其系数在全样本和成熟型公司样本下显著;在公司成长阶段和衰退阶段可能由于经营风险较大,导致审计收费对审计质量的影响不显著。

为了使得回归结果更加可靠,本文做了如下稳健性检验。直接采用Ghosh and Olsen(2009)的做法,将历史5年销售收入求标准差,再除以同行业同年度的标准差中位数得到个别样本公司的环境不确定性EUU,作为上述回归结果中的EU的替代解释变量进行稳健性检验。

表6报告了稳健性检验的回归结果,主要解释变量环境不确定性(EUU)显著水平与表4一致,因此,证明了上述回归结果是可靠的。

六、进一步研究

公司在经营决策和战略设计时面临较大的环境不确定性,我们无法考察个别公司在战略上对环境不确定性引发风险的应对措施。因此,本文主要考察来自经营层面对该风险的规避。通过财务报告以及审计报告可以降低信息不对称引发的代理成本和相关风险。但是,环境不确定性显著降低审计质量,可能使得审计报告在某种程度上不可靠。审计质量作为审计最重要的部分,在环境不确定性影响下,如何使审计质量不受或者基本不受环境不确定性的影响,是一个至关重要的问题。

个别公司面临的环境不确定性水平不一致,而有效识别和应对环境不确定性引发的审计质量问题是被审计单位签字注册会计师应当背负的责任,为了避免审计失败,签字注册会计师往往在监管机构的严格监控下采取谨慎的态度识别各种风险,降低环境不确定性对其审计质量的影响。这就决定了签字注册会计师是调节环境不确定性对审计质量影响的重要因素。

Gul等(2013)研究了审计师个人专长,把专长的界定按照审计师个人为起点,这些审计师来自各种规模的会计师事务所,并得出了审计师个人专长与审计质量显著正相关的结论。因此本文认为,审计师个人专长是调节环境不确定性对审计质量影响的重要因素。据此,提出假设2。

假设2:在环境不确定性影响下,审计师个人专长对审计质量有显著的正向调节作用。

考虑公司生命周期理论,当公司处于增长阶段或衰退阶段时,面临环境不确定性影响可能会使管理层操纵盈余的动机更明显,因此,审计师更加注意充分识别这些操纵性盈余。而在公司的成熟阶段,环境不确定性的影响对本身稳定的公司业绩影响不会过大,管理层操纵盈余的动机下降,此时,审计师个人专长的调节作用显得不会特别明显。据此提出假设2a和2b。

假设2a:在公司处于生命周期的成长阶段和衰退阶段以及环境不确定性下,审计师个人专长对审计质量有显著正向的调节作用。

假设2b:在公司处于生命周期的成熟阶段以及环境不确定性下,审计师个人专长对审计质量有正向的调节作用。

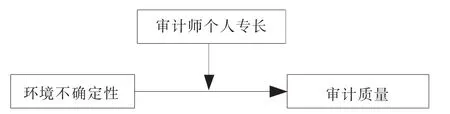

我们在模型(1)中加入审计师个人专长(Audie)作为调节变量,其调节作用如图1。

图1 审计师个人专长的调节作用

本文对审计师个人专长的考察,采取如下做法:(1)对每一组签字注册会计师的两名审计师平均分配审计费用作为各自份额;(2)在同一年度同一行业下,统计每个审计师分配的审计收费金额,并与行业年度内总市场额相除,得到单个审计师的市场份额;(3)为了避免审计师重名的影响,我们按照重名审计师隶属事务所的不同来纠正重名带来的偏差;(4)取同年度同行业内市场份额比例最高且高于第二名10%份额的审计师界定为具有审计师个人专长,并定义为哑变量,加入环境不确定性与审计师个人专长的交互(EU_Audie)。

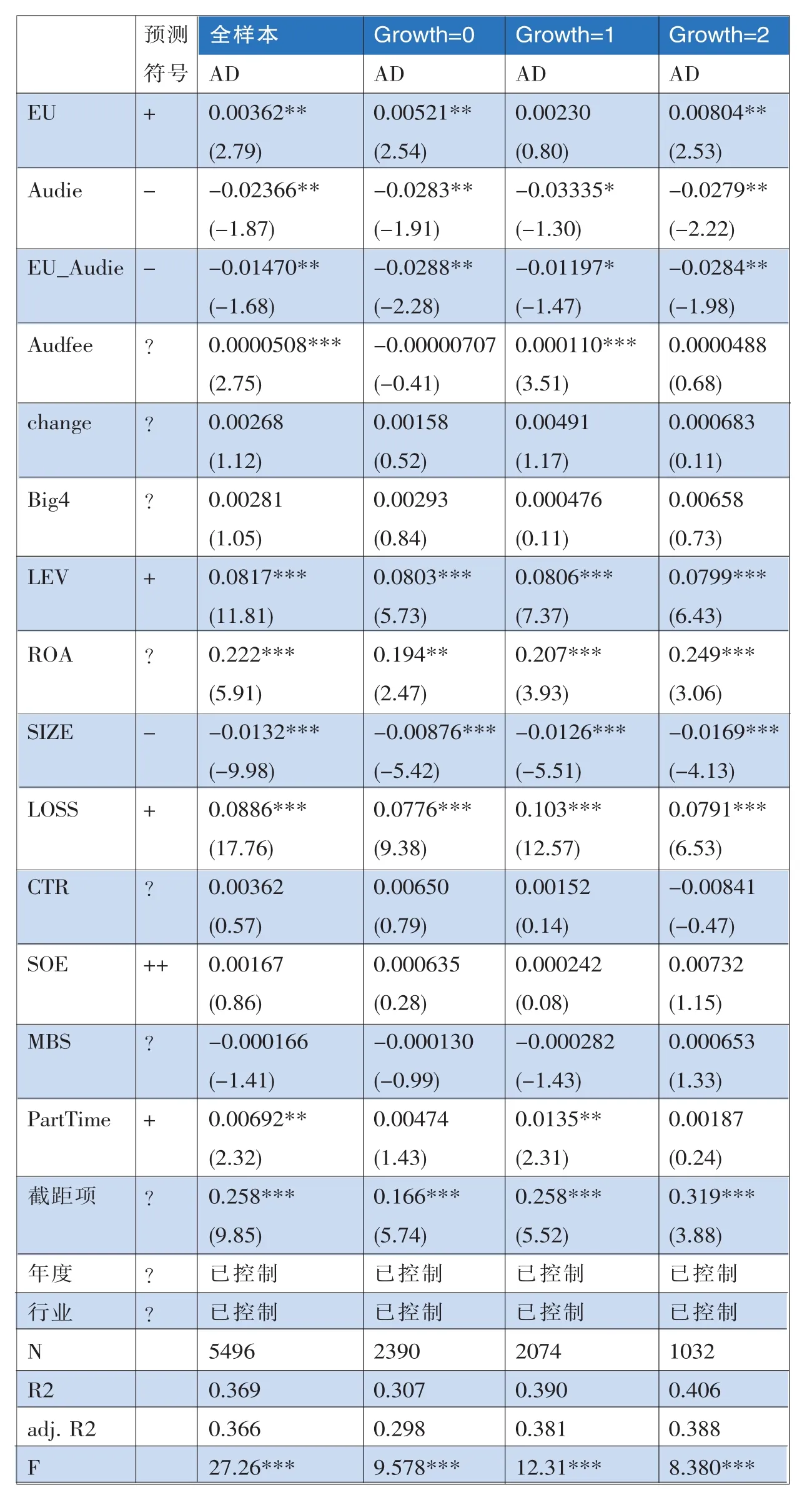

表7报告了审计师专长的调节作用,由于新变量的加入使得样本规模变为5496个,减少287个样本,变动不大,可以接受。环境不确定性对审计质量的影响在加入审计师个人专长调节后弱化了一些,显著水平有所降低,审计师个人专长对审计质量有正向提高的作用,在全样本下显著水平为5%,增长型和衰退型公司样本下显著水平为5%,在成熟型公司样本下显著水平为10%,相对而言,审计师个人对成熟型公司类的被审计单位可能不会过于苛刻地控制风险,因为成熟型公司自身的经营风险和财务风险并不高。审计师个人专长与环境不确定性的交互项在全样本下5%水平上显著,在增长型和衰退型公司也是5%水平上显著,在成熟型公司10%水平上显著。虽然审计师个人专长调节作用的显著水平没有达到1%,但是可以肯定的是,这种调节作用还是显著的。可能存在其他的因素可以使审计质量在环境不确定性的影响下得到辅助的控制。另外,本文也对进一步研究做出了稳健性检验,将审计师个人市场份额的连续变量作为哑变量的替代进行回归检验,检验结果与哑变量的检验结果一致,在此暂不列出。

表7 审计师专长调节作用

七、结论

环境不确定性给公司的经营施加了约束,导致公司调整其经营策略以适应环境的变化;除此之外,环境不确定性还加剧了经理人与外部投资者之间的信息不对称。从财务的角度看,环境不确定性缓和了公司的盈余波动,真实盈余质量较差,向市场传递了不准确的信号,间接导致了审计质量不足。以往研究主要针对于环境不确定性因素作为调节作用出现,而没有将其作为一个主要的影响因素,并且在该因素影响下,分类过于单一。

本文将环境不确定性作为考察对审计质量影响的主要因素,得出环境不确定性显著降低了审计质量的结论。将公司根据生命周期分为三类,公司处于成长阶段和衰退阶段时,环境不确定性显著降低了审计质量,相比之下,在成熟阶段的公司则不会受到同样显著水平的影响。为了考察和纠正在环境不确定性下审计质量的保全与改善,我们引入了审计师个人专长作为调节因素,在全样本以及成长和衰退阶段的公司,审计师个人专长起到了较好的调节作用,而成熟阶段的公司,审计师个人专长的调节作用相对弱化。本文的研究结果,对加强审计师个体的培养和重视,对于提高我国整体审计质量有很大的现实意义。■

参考文献

1.Govindarajan,V.J..1984.Appropriateness of Accounting Data in Performance Evaluation:an Empirical Exam ination of Environmental Uncertainty as an Intervening Variable[J].Accounting,O rganizationsand Society,9(2):125-135.

2.Ghosh,D.and L.O lsen.2009.Environmental Uncertainty and M anagersUse of Discretionary Accruals[J].Accounting,O rganizationsand Society,34(2):188-205.

3.Sharma,D.S..2002.The Differential Effect of Environmental Dimensionality,Size,and Structure on Budget System Characteristics in Hotels[J].M anagement Accounting Research,13(1):101-130.

4.Umanath,Ray and Campbell.1996.The Effect of Uncertainty and Information Asymmetry on the Structure of Compensation Contracts:A Test of Competing Models[J].Management Science,42(6):868-874.

5.M erchant,K..1990.The Effects of Financial Controlson Data M anipulation and Management M yopia[J].Accounting,O rganizationsand Society,15(4):297-313.

6.Liu Q.and Z.Lu.2004.Earnings Management to Tunnel:Evidence from China's Listed Companies.W orking Paper.

7.Chen,K.and H.Q.Yuan.2004.EarningsM anagement and Capital Resource Allocation:Evidence from China's Accountingbased Regulation of Rights Issue[J].Accounting Review,79(3):645-665.

8.Bartov,Givoly and Hayn.2002.The rewards to meeting or beating earningsexpectations[J].Journal of Accounting and Econom ics,33(2):173-204.

9.Dechow and Skinner.2000.Earnings Management:Reconciling the Viewsof Accounting Academ ics,Practitioners,and Regulators[J].Accounting Horizons,14(2):235-250.

10.Lim and Tan.2008.Non-audit Service Fees and Audit Quality:The Impact of Auditor Specialization[J].Journal of Accounting Research,46(1):199-246.

11.Dunn and M ayhew.2004.Audit Firm Industry Specialization and Client Disclosure Quality[J].Review of Accounting Studies,9(1):35-58.

12.Ferguson,Francis and Stokes.2003.The Effects of Firm-W ide and O ffice-Level Industry Expertise on Audit Pricing[J]. Accounting Review,78(2):429.20p.

13.Francis,Reichelt and W ang.2005.The Pricing of National and City-Specific Reputations for Industry Expertise in the U.S. AuditMarket[J].Accounting Review,80(1):113-136.

14.Reichelt and W ang.2010.Nationaland O ffice-Specific M easuresof Auditor Industry Expertise and Effectson Audit Quality [J].Journalof Accounting Research,48(3):647-686.

15.Bannister and Newman.1996.Accrual Usage to M anage Earnings toward Financial Forecasts[J].Review of Quantitative Finance and Accounting,7(3):259-278.

16.Riahi-Belkaoui.2003.Anticipatory Income Smoothing and the Investment Opportunity Set:An Empirical Test of the Fudenberg and Tirole(1995)Model[J].Review of Accounting and Finance,2(2):99-117.

17.Truman and Titman.1988.An Explanation of Accounting Income Smoothing[J].Journal of Accounting Research,26(Supplement):127-139

18.Gul,W u and Yang,2013.Do Individual Auditors Affect Audit Quality?Evidence from Archival Data[J].Accounting Review,88(6):1993-2023.

19.申慧慧、于鹏、吴联生.2012.国有股权、环境不确定性与投资效率[J].经济研究,7:113-126。

20.申慧慧.2010.环境不确定性对盈余管理的影响[J].审计研究,1:89-96。

21.肖作平.2006.公司治理影响审计质量吗:来自中国资本市场的经验证据[J].管理世界,7:22-33。

22.王良成、韩洪灵.2009.大所的审计质量一贯的高吗:来自我国上市公司配股融资的经验证据[J].审计研究,3:55-66。

23.蔡春、鲜文铎.2007.会计师事务所行业专长与审计质量的相关性检验[J].会计研究,6:41-47。

24.刘桂良、牟谦.2008.审计市场结构与审计质量:来自中国证券市场的经验证据[J].会计研究,6:85-96。