投资、融资、股利决策对公司绩效的影响研究

2015-01-20西北大学经济管理学院陈希敏

●西北大学经济管理学院 孟 超 胡 健 陈希敏

投资、融资、股利决策对公司绩效的影响研究

●西北大学经济管理学院 孟 超 胡 健 陈希敏

投资、融资、股利决策是影响公司绩效的三大财务决策,他们彼此间互相作用进而影响到公司绩效。本文以因素分析萃取的投资支出、资产规模、资产变现性、获利性、股利发放性等五大构面进行实证分析。结果发现,融资决策对盈余报酬有最显著的影响,且影响顺序由高到低依次是获利性、资产规模、资产变现性,其次是投资决策的投资支出,而股利决策的发放性对盈余报酬并无显著影响。此外,在交互作用中,融资决策的资产规模与获利性两者间的交互作用影响最显著。

投资决策 融资决策 股利决策 公司绩效

一、引言

企业经营追求的是可持续发展,即企业需要在经营的过程中获取利润,在成本与利润间达到平衡。公司绩效是衡量企业营运好坏的指标,投资者也是根据这个指标考虑是否要投资企业,以获得资本利得(Aivazian,2006)1。然而,投资、融资、股利决策是影响公司绩效的三大财务决策(Jiraporn et al.,2007)2。首先,企业可由投资决策来增进企业在未来的竞争力,即当确定投资决策后便通过内部资金调度来适应投资决策。其次,假使内部资金不足时,则通过融资决策来获取资金,究竟哪种融资决策最适合企业的资本结构?这便是融资决策主要考虑的问题。最后,在企业确定融资决策后便会有股利的问题,即当企业获利时是选择将盈余以股利的方式回馈投资者,还是选择保留盈余,是以未来的资金需求及股利决策决定。由此可见,财务决策彼此间互相影响进而影响到公司绩效,单一决策也会直接影响公司绩效。

基于此,本文拟探讨财务决策中投资、融资、股利决策对公司绩效的影响。然而,以往研究显示财务决策与公司绩效之间存在相关性,而他们基于的指标不同,得出的实证结论也存在差异,这些分歧导致研究者不能盲目采用某一种衡量指标。因此,本研究系在以往文献基础上,整合过去衡量财务决策及公司绩效所使用的指标,通过探索性因素分析后,产生五大构面:投资支出、资产规模、资产变现性、获利性、股利发放性,用以探讨投资、融资、股利决策三者对公司绩效的影响。

二、文献回顾与研究假设

(一)投资决策对公司绩效的影响。诸多学者都研究了投资决策对公司绩效的影响,但存在较大分歧,其中Fama和Miller(1972)发现企业投资决策与公司价值间具有正向关系3。Parasuraman和Zeren(1983)以利润及营业收入作为公司绩效的衡量变量,探讨两者与研发支出间的关系,结果显示当企业研发支出提高时,企业的营业收入与利润也会相对提高,因此两者与公司绩效成正向关系4。与其研究类似,Hirschey和 Weygandt(1985)利用公司股价及公司价值来作为公司绩效的衡量变量,其结果显示两者与研发支出成正向关系5。Chauvin和Hirschey(1993)的研究结果显示企业的市场价值会随着研究发展支出的提高而增加6。随后,林钟高等(2011)利用托宾斯Q来衡量公司绩效,研究发现绩效与研发支出间为正相关7。而陆方舟等(2009)利用托宾斯Q来衡量公司绩效,探讨公司绩效与企业资本投资、研究发展支出和资本支出费用率之间的关系,结果显示公司绩效与资本投资无关,而与研究发展支出和资本支出费用率之间呈正相关8。此外,Gliman(1978)发现研发支出与当期利润间无相关性9。然而,Clinch(1991)探讨了自由现金流量与公司价值间的关系,其结果显示两者负相关10。Chan等(2001)却发现当企业投资增加时,其股价会随之降低11。因此,我们认为投资决策与公司绩效具有相关关系,但需要检验才能确定投资决策对我国公司绩效的影响方向。因此,提出假设1。

H1:投资决策对公司绩效具有影响。

(二)融资决策对公司绩效的影响。Titman和Wessels(1988)利用获利能力来衡量公司绩效,研究结果表明企业获利能力与举债程度呈负相关关系12。主要是因为高获利能力的企业所拥有的资金较低会有利于企业发展壮大,因此无须向外举债以供资金需求。陈德萍和曾智海(2012)的研究结果与Titman和Wessels相同,当公司绩效高时,企业的外部融资比率较低13。然而,Jensen等(1992)同样地以获利能力衡量公司绩效,但其研究结果却与Titman和Wessels相反,即当企业获利能力高时,其较有能力来支付因负债所带来的利息,以及可获得较优惠的银行借款,因此其负债比率会随着获利能力提高而增加14。此外,王新霞等(2011)利用总资产报酬率来衡量公司绩效,结果表明公司绩效与长期负债权益呈负向关系15。因此,本文认为融资决策对公司绩效具有相关关系,但需要检验才能确定融资决策对我国公司绩效的影响方向。因此,提出假设2。

H2:融资决策对公司绩效具有影响。

(三)股利决策对公司绩效的影响。Lintner(1956)利用获利能力来衡量公司绩效,用以探讨与股利支付间的关系,其结果显示企业获利能力越高,则其股利支付也会相应提高16。同样,Smith和Watts(1992)探讨了企业股利与公司绩效间的关系,结果显示企业股利会与公司绩效呈正比17。Fama(1974)同样也运用获利能力来衡量公司绩效,探讨公司绩效与股利发放间的关系,得到两者间呈正相关18。Amidu和Abor(2006)在其研究中也同样得到企业获利能力与股利支付有正向关系19。然而,侯剑平等(2012)探讨企业绩效与内部人持股比例间的关系,结果发现当企业内部人持股比例增加时,企业绩效会降低,所以两者间呈负相关20。因此,本文认为股利决策对公司绩效具有相关关系,但需要检验才能确定股利决策对我国公司绩效的影响方向。因此,提出假设3。

H3:股利决策对公司绩效具有影响。

三、投资决策、融资决策、股利决策及公司绩效的指标

本研究所采用的衡量指标由整理国内外文献归纳而得,主要可区别为投资决策、融资决策、股利决策及公司绩效,以下将依序研究各个衡量指标。

(一)公司绩效的衡量指标。以往研究公司绩效的衡量指标分别为托宾的Q(Tobin’s Q)、总资产报酬率(ROA)、股东权益报酬率(ROE)、每股盈余(EPS)、纯益率(NPM)、本益比(PER),具体含义见表1。

表1 公司绩效衡量指标表

(二)投资决策的衡量指标。根据以往研究,投资决策的衡量指标共有六个,分别为研发支出(RD)、成长性(Growth)、研发费用率 (RDR)、自由现金流量 (AFCF)、税前净利(NPBT)、资本支出(CE),具体含义见表2。

表2 投资决策衡量指标表

(三)融资决策的衡量指标。根据以往研究,融资决策的衡量指标共有十二个,分别为公司规模(Size)、营业毛利率(GPM)、负债比率(LR)、资产担保价值(VAG)、获利能力(Profitability)、资产总额(TA)、长期负债(LTL)、资产流动比率(ATR)、长期负债比率(LTDR)、债券收益率(BY)、资产变现性(AL)、营运风险(OR),具体含义见表3。

表3 融资决策衡量指标表

(四)股利决策的衡量指标。根据以往研究,股利决策的衡量指标共有五个,分别为现金股利支付率(CDPR)、股票股利支付率(SDPR)、成长机会(GO)、成长性(GC)、内部人持股比例(PIO),具体含义见表4。

表4 股利决策衡量指标表

四、研究设计

(一)样本选取。首先,本研究选取2013年A股上市公司作为初始研究样本。其次,根据Ritter(1991)的研究指出公司成立前三年的股价无法有效反映该公司绩效,因此本文选取最晚成立年份为2010年至2013年时仍然持续经营的企业。再次,本研究样本剔除金融产业,因其财务报表的定义与一般产业有所差别。最后,样本只选择有现金增资的企业,用此选择方式是因为目前企业大多数皆有现金增资,因此本研究以此方式控制样本选取。其中,原始样本有844家,扣除不符合Ritter研究结果的企业后剩余789家,再删除遗漏样本后,实际样本的数量为729家。

(二)因素分析。本研究将财务决策中投资决策、融资决策及股利决策等三大次构面的所有变量整理后,共计有23个变量,首先作探索性因素分析,以找出具共通性的变量并将其归类命名;公司绩效的6个变量也是经探索性因素分析,来找出具有共通性的变量并将其归类命名。

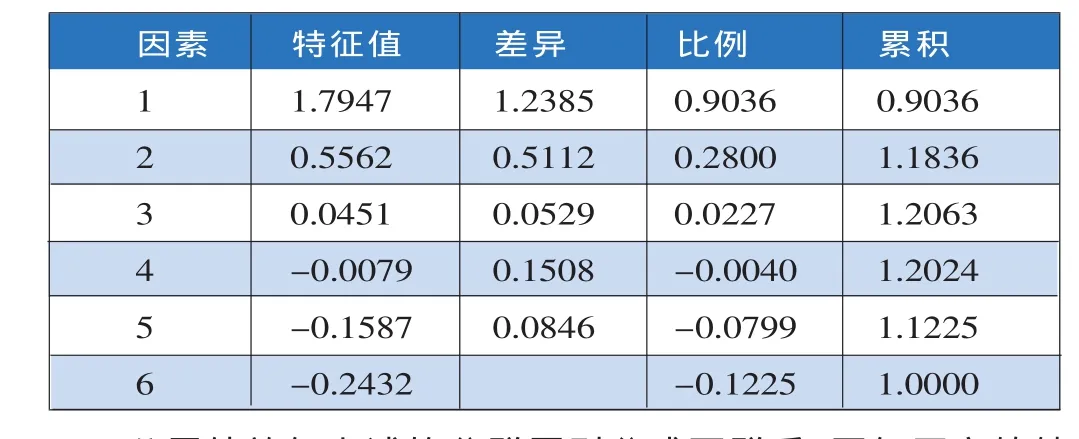

1.财务决策的因素。根据kaiser准则可保留特征值大于1的因素,故本研究将财务决策分为五个因素群,同时其累积的解释能力已达到0.9175,说明本研究所萃取的五个因素群可以代表全部样本的92%。特征值结果如表5。

表5 相关矩阵的特征值

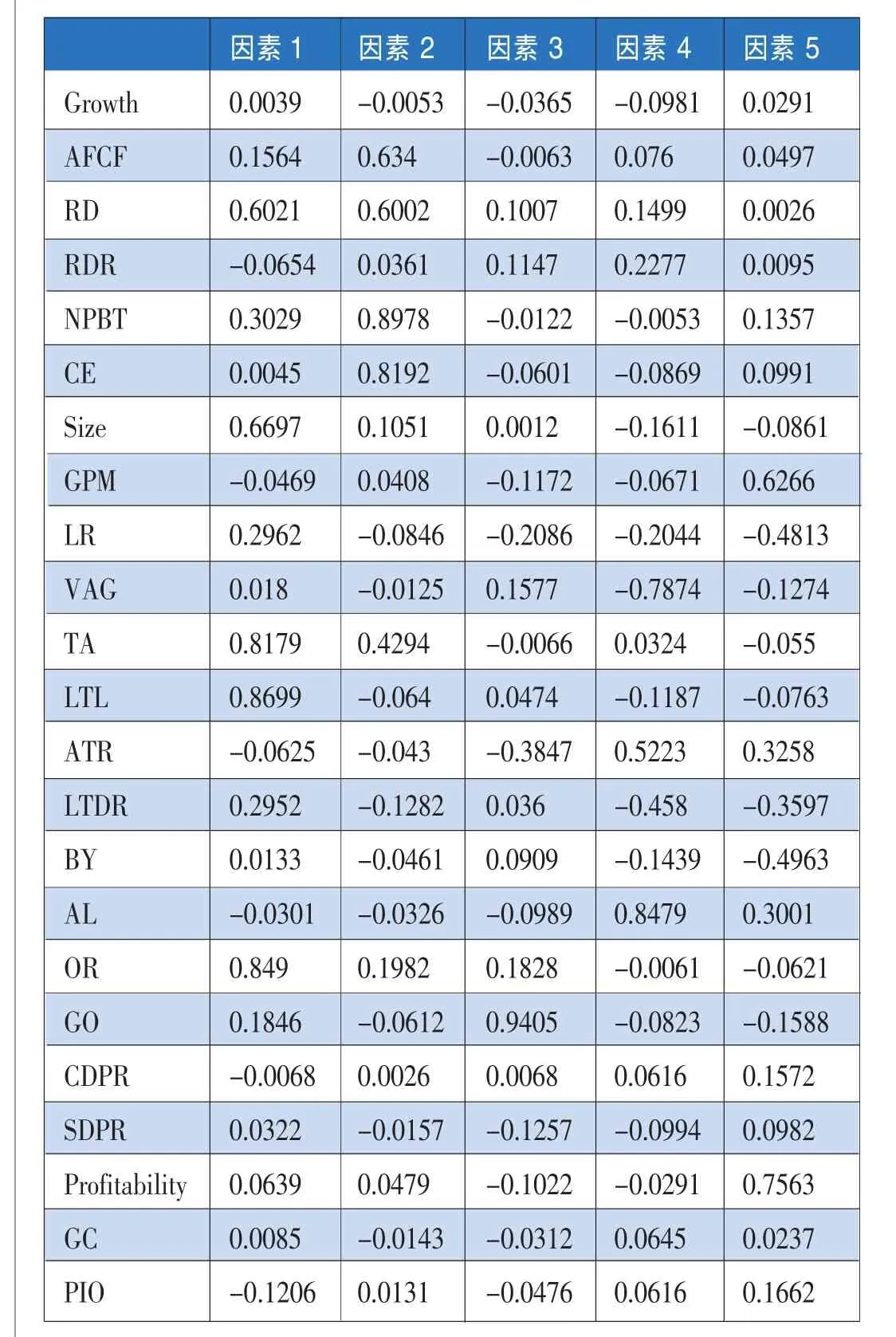

财务决策经上述的分群原则分成五群,再经正交转轴法进行转轴,旋转后的五个因素相互独立,其标准化因素负荷量整理如表6。

表6 财务决策旋转后的因子模型

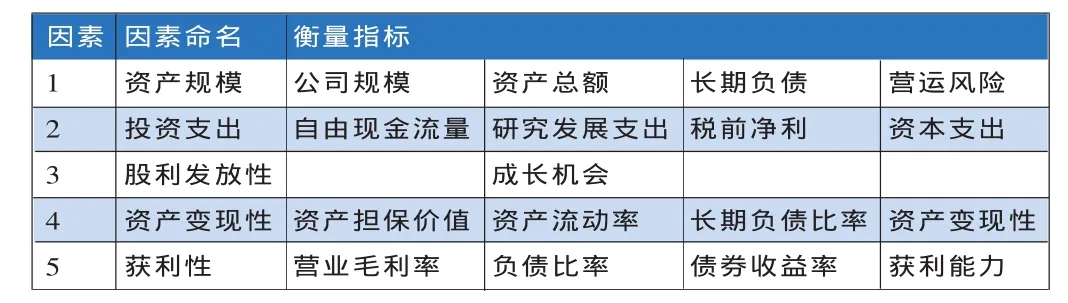

经由旋转后因子模型中的负荷量高低,可以得知各变量与分群因素间的相关性强弱,故本研究选取因素负荷量达0.5以上的作为各分群因素选取变量的依据。分出的构面整理如表7。由该表可知,资产规模因素所代表的衡量指标是公司规模、资产总额、长期负债、营运风险,而代表投资支出因素的指标是自由现金流量、研究发展支出、税前净利、资本支出;成长机会则作为股利发放性因素的衡量指标,资产变现性因素的代表衡量指标则是资产担保价值、资产流动率、账面基础之长期负债比率、资产变现性,最后代表获利性因素的衡量指标是营业毛利率、负债比率、债券收益率、获利能力。未被分入构面的指标有成长比率、研发费用率、现金股利支付率、股票股利支付率、成长性、内部人持股比例,以上6个指标因在旋转后的因子模型中,其因素负荷量未达筛选标准0.5,故未分入前五个因素。

表7 财务决策衡量指标分群结果

2.公司绩效的因素。本研究将公司绩效分为两群,同时累积的解释能力达到0.9036,因此本研究所萃取的两个因素群,亦具全样本约91%的代表性。特征值结果如表8所示。

表8 相关矩阵的特征值

公司绩效经上述的分群原则分成两群后,再经正交转轴法进行转轴,旋转后两个独立因素的标准化因素负荷量如表9所示。

经由旋转后的因子模型可以得知各绩效因素构面的负荷量,而此部分本研究亦选取因素负荷量达0.5以上的为分群依据。分群结果整理如表10。从该表可知,盈余报酬因素的代表衡量指标是每股盈余、总资产报酬率、股东权益报酬率,而代表托宾的Q因素的衡量指标是Q。未被分入构面的指标有纯益率、本益比,以上两个指标同样因在旋转后的因子模型中,其因素负荷量未达筛选标准0.5,故未分入此二因素。

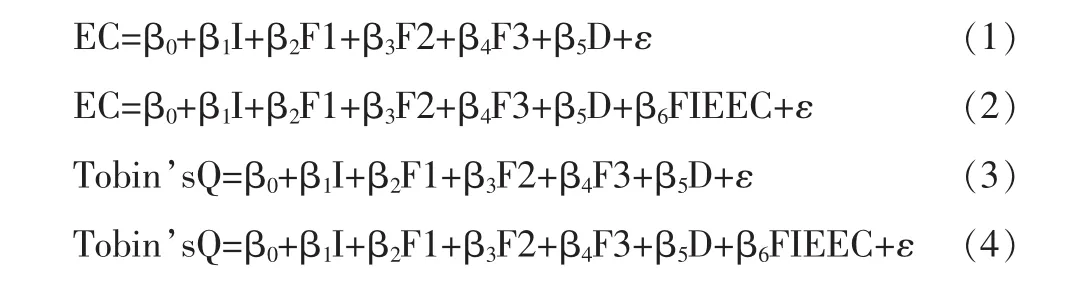

(三)计量模型与变量含义。本文以财务决策所萃取的五个因素构面为解释变量,逐一以单个绩效因素构面为被解释变量,进行复回归分析;因考虑有些因素构面可能具有干扰效果,故于模型中置入构面间的交互效应,含二阶、三阶、四阶、及五阶交互效应,以进一步探讨因素构面间的干扰情况。具体而言:首先用盈余报酬来衡量公司绩效,先探讨五大构面,即资产规模、投资支出、股利发放性、资产变现性、获利性等对公司绩效因素构面的盈余报酬进行回归分析,以探讨主效应效果(模型1),接着考虑五大构面对盈余报酬交互效应的回归分析,以探讨干扰效果(模型2);再采用托宾的Q来衡量公司绩效,先探讨五大构面,即资产规模、投资支出、股利发放性、资产变现性、获利性对公司绩效因素构面的回归分析,以探讨主效应效果(模型3),接着考虑五大构面对托宾的Q的交互效应的回归分析,以探讨干扰效果(模型4)。

其中,因变量是盈余报酬(EC),托宾的Q(Tobin’s Q);自变量为投资支出(I),资产规模(F1),资产变现性(F2),获利性(F3),股利发放性(D)。根据假设1-3,本文预计自变量与因变量之间具有显著关系,但方向不能确定。此外,所有影响因素对盈余报酬、托宾的Q的影响程度还有待检验。

五、实证结果与分析

(一)描述性统计分析。对财务决策指标五大因素构面——资产规模、投资支出、股利发放性、资产变现性、获利性及公司绩效指标两大因素构面——盈余报酬、托宾的Q进行样本分析(表11)。从该表可见,样本中变量之间最大值与最小值的差距较大,如投资支出达到了25.7932,表明样本涵盖了多数效益的公司,复回归结果能够较好反映现实状况。

表11 变量的描述性统计分析表

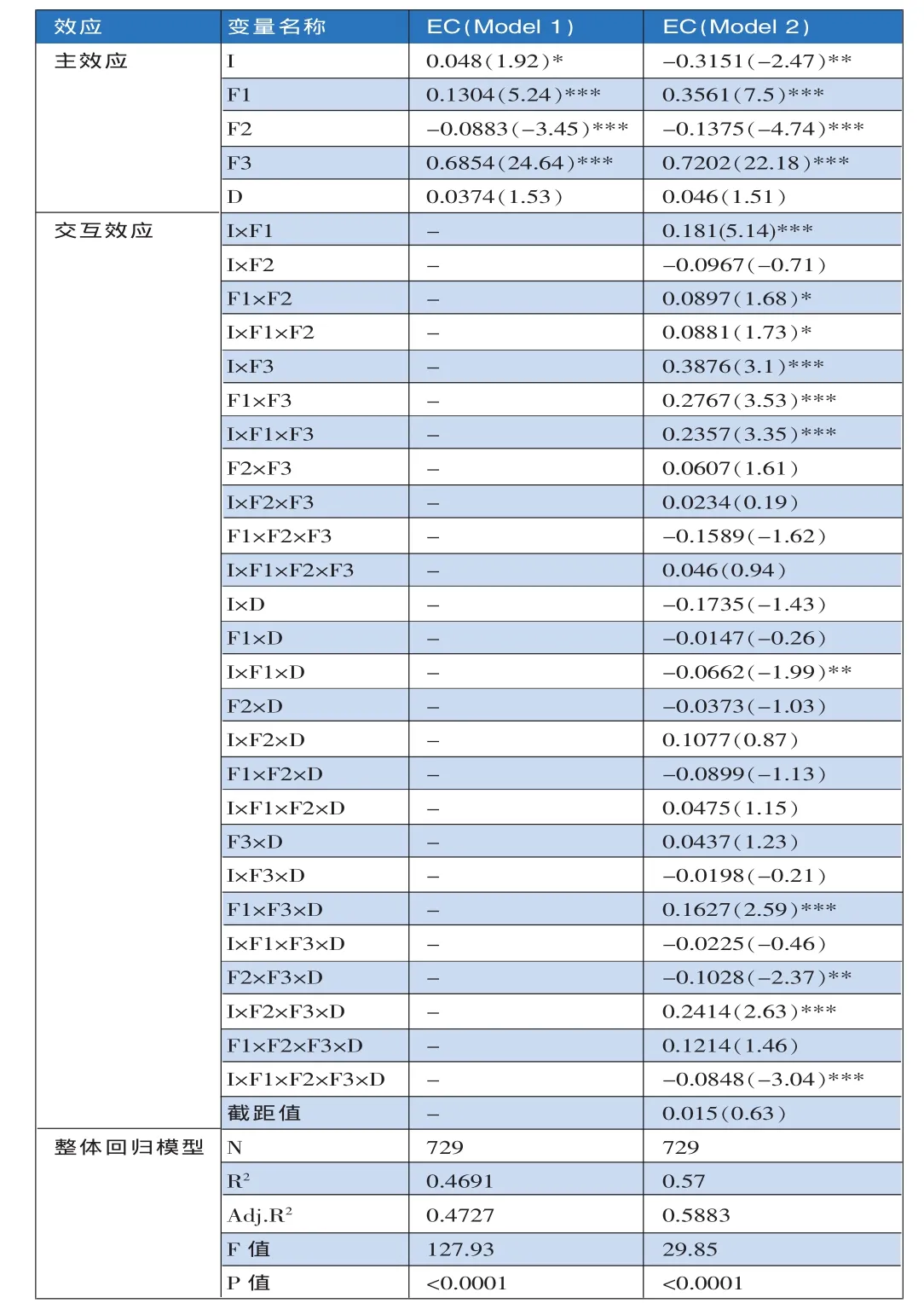

(二)实证结果。表12为盈余报酬的回归分析结果。第一,经由模型1得知五大构面影响盈余报酬最高者为获利性,其影响显著为正,t值为24.64,系数为0.6854;其次是资产规模,资产规模对盈余报酬同样有显著且正向的影响,t值为5.24,系数为0.1304;资产变现性对盈余报酬的影响则排在第三,其影响性是显著为负,t值为-3.45,系数为-0.0883;投资支出对盈余报酬的影响达到显著水平,其影响为正向,t值为1.92,系数为0.0480;而股利发放率对盈余报酬的影响并不显著。第二,从模型2可得知获利性对盈余报酬的影响同样是五大构面中最高者,其影响同样是显著为正,而其影响系数由原本的0.6854提升到了0.7202,比较模型1与模型2中获利性对盈余报酬的影响系数变化,可以发现交互效应会弱化获利性对盈余报酬的影响。

在所有交互效应与盈余报酬的回归模型中 (模式2),交互效应“投资支出×资产规模”的影响性最高,其影响是非常显著且正向的,t值是5.14,系数为0.1810;影响次高者为“资产规模×资产变现性”,其影响为显著且正向,t值为3.53,系数为0.2767;“投资支出×资产规模×资产变现性”排第三,其影响是显著为正,t值为3.35,系数为0.2357。因此可知,资产规模、资产变现性、投资支出等变量的交互效应,均相互产生正向且显著的干扰效果,进而影响原本的主效应。

表12 盈余报酬回归结果

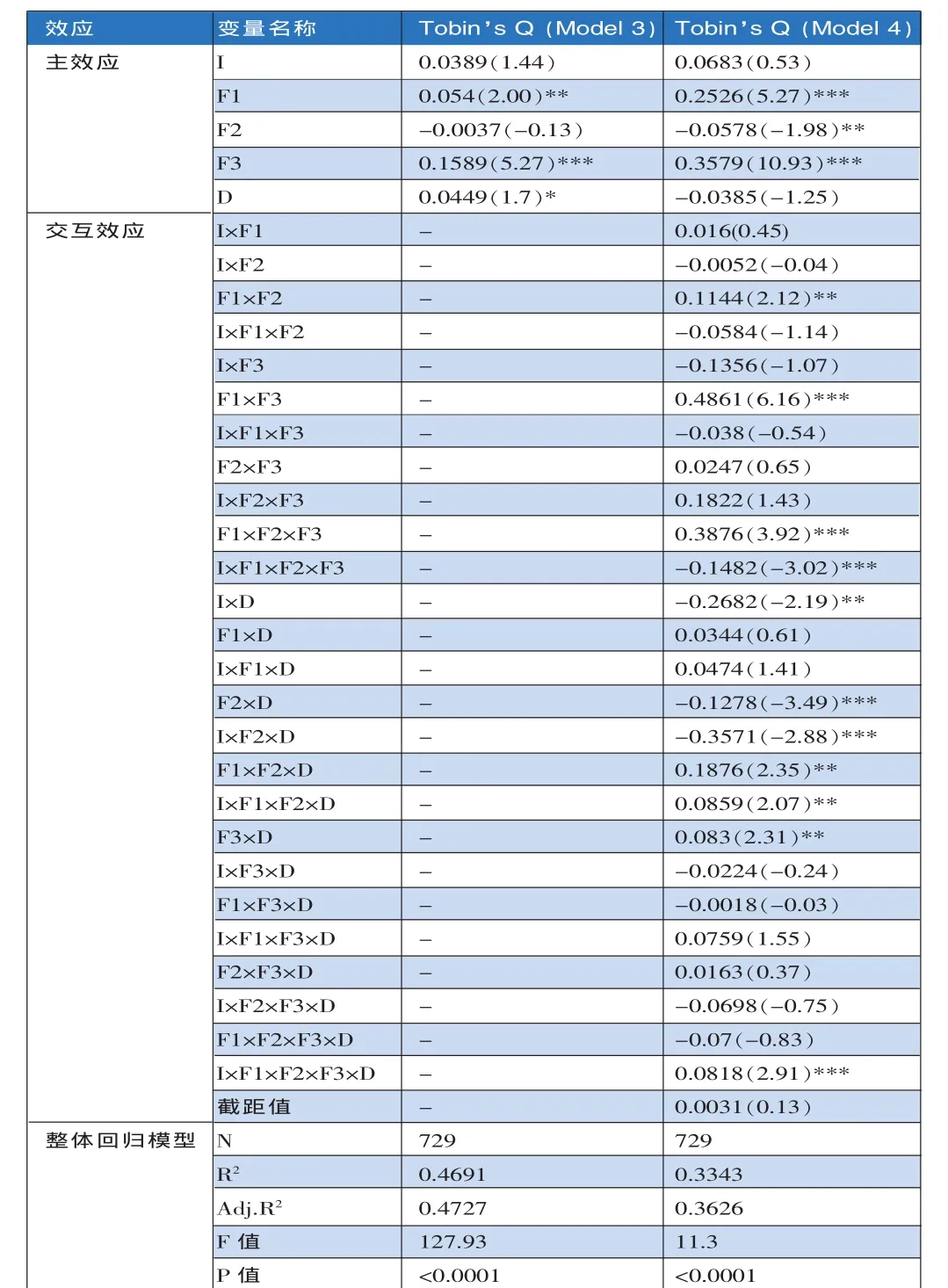

表13为托宾的Q回归分析。同样,首先经由模型3得知五大构面影响托宾的Q最高者为获利性,其显著为正向,t值为5.27,系数为0.1589;影响次高者同样为资产规模,资产规模对托宾的Q有显著正向影响,t值为2,系数为0.0540;股利发放性对托宾的Q的影响则排在第三,其影响是显著为正向,t值为1.7,系数为0.0449。与盈余报酬不同的是,投资支出对托宾的Q的影响并未达到显著水平,其t值为1.44,系数为0.0389;而资产变现性与盈余报酬相同,即从有显著影响变成无显著影响。其次,从模型4可得知获利性对托宾的Q的影响同样是五大构面中最高的,其影响显著为正,而其影响系数由原本的0.1589提升到了0.3579。将模型3与模型4获利性对托宾的Q的影响系数变化进行比较,可以发现交互效应同样会弱化获利性对托宾的Q的影响;其他四大构面也发生了同样的情况。

在所有交互效应与托宾的Q的回归模型中 (模型4),交互效应“资产规模×获利性”的影响性最高,其影响显著为正,t值是6.16,系数为0.4861;影响次高者为“资产规模×资产变现性×获利性”,其影响显著为正,t值为3.92,系数为0.3876;“资产变现性×股利发放性”排第三,影响显著为负,t值为-3.49,系数为-0.1278。由此可知,资产规模、获利性、资产变现性等变量的交互效应,均产生了显著的干扰效果,进而影响原来的主效应。而资产变现性与股利发放性的交互效应会对主效应产生显著的干扰效果。

表13 托宾的Q回归结果

六、小结

投资、融资、股利决策是影响公司绩效的三大财务决策,他们彼此间互相影响进而影响到公司绩效。本研究通过因素分析萃取了财务决策的五大构面,包含属于投资决策的投资支出;属于融资决策的资产规模、资产变现性以及获利性;属于股利决策的股利发放性。其中,融资决策的获利性对盈余报酬有最显著的影响,其次为融资决策的资产规模,接着是融资决策的资产变现性,最后是投资决策的投资支出,而股利决策的发放性对盈余报酬并无显著影响。在交互作用中,属于投资决策的投资支出、属于融资决策的资产规模两者间的交互作用影响最大;而在对托宾的Q影响方面,融资决策的获利性对盈余报酬有最显著的影响,其次为融资决策的资产规模,最后为融资决策的资产变现性,而投资决策的投资支出及股利决策的股利发放性对托宾的Q并无显著影响。交互作用则以融资决策的资产规模、融资决策获利性两者间的交互作用影响最显著。

因此,当企业欲提升其企业绩效时,可依据本研究各个财务决策构面内的衡量指标来有效地提升企业绩效,使企业在运用有限的资金时不会将资金投入到影响性小且不显著的构面,导致资金的浪费。此外,当投资者欲投资一家企业时,可通过企业要将资金投入到哪一个构面来推测企业在将来是否会有良好的企业绩效。然而,本研究在衡量公司绩效时只考虑财务层面的指标,而没考虑非财务层面的影响,今后可加入非财务性的指标以使研究更贴近于现实。■

1.Aivazian,V.,Booth,L.,&Cleary,S..2006.Dividend smoothing and debt ratings[J].Journal of Financial and Quantitative Analysis,41(2).

2.Jiraporn,P.,&Ning,Y..2007.Dividend policy,shareholder rights,and corporate governance[J].Journal of Applied Finance,16(2).

3.Fama,E.F..1974.The empirical relationships between the dividend and investment decisions of firms[J].The American Economic Review,64(3).

4.Peterson P.P.,&Benesh,G.A..1983.A reexamination of the empirical relationship between investment and financing decisions[J].Journal of Financial and Quantitative Analysis,18(4).

5.Hirschey,M.,&Weygandt,J.J..1985.Amortization policy for advertising and research and development expenditures[J].Journal of Accounting Research,23(1).

6.Chauvin,K.W.,&Hirschey,M..1993.Advertising,R&D expenditures and the market value of the firm[J].Financial Management,22(4).

7.林钟高、刘捷先、章铁生.2011.企业负债率、研发投资强度与企业价值[J].税务与经济,6。

8.陆方舟、陈德棉、乔明哲.2014.公司创业投资目标、模式与投资企业价值的关系——基于沪深上市公司的实证研究[J].投资研究,1。

9.Gliman,J.J..1978.Stock price and optimum research spending [J].Research Management,21(1).

10.Clinch,G..1991.Employee compensation and firms research and development activity[J].Journal of Accounting Research,29 (1).

11.Chan,L.K.,Lakonishok,C.J.&Sougiannis,T..2001.The stock market valuation of research and development expenditures [J].The Journal of Finance,16(6).

12.Titman,S.,&Wessels,R..1988.The determinants of capital structure choice[J].Journal of Finance,43(1).

13.陈德萍、曾智海.2012.资本结构与企业绩效的互动关系研究[J].会计研究,8。

14.Jensen,M.C..1986.Agency cost of free cash flow,corporate finance,and takeovers[J].American Economic Review,76(2).

15.王新霞、刘志勇、孙婷.2011.股权分置改革对股权结构与公司绩效关系变迁的影响机理及实证分析[J].上海经济研究,2。

16.Lintner,J..1956.Distribution of incomes of corporations among dividends,retained earnings,and taxes[J].American Economic Review,46(2).

17.Smith,C.W.,&Watts,R.L..1992.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of Financial Economics,32(3).

18.Fama,E.F..1974.The empirical relationships between the dividend and investment decisions of firms[J].The American E-conomic Review,64(3).

19.Amidu,M.,&Abor,J..2006.Determinants of dividend payout ratios in Ghana[J].Journal of Risk Finance,7(2).

20.侯剑平、姚关琦、徐平安.2012.上市公司控制权结构与企业绩效间内生性关系研究[J].经济经纬,5。