经济增长、节能减排与区域产业结构优化

2015-01-16焦翠红李秀敏

焦翠红,李秀敏

(东北师范大学 经济学院,吉林 长春130024)

一、引 言

近年来全球极端气候事件频繁发生,降水量减少,持续高温,许多城市出现持续雾霾天气,环境质量的不断恶化给人类的生活和经济发展带来灾难性后果。联合国政府间气候变化专门委员会(IPCC)2007年第四次评估报告指出,平均气温提高4℃,全球国内生产总值平均损失可达1%~5%。现有生产消费模式下,人类社会经济活动所产生的温室气体排放是全球气候加速变暖的主要原因。其中,CO2作为最主要的人为温室气体在2004年已占到温室气体排放总量的77%。2005年每吨二氧化碳的社会碳成本平均估算值达到12美元,如果依照目前工业发展速度而不釆取减缓温室气体排放措施的话,到2030年碳排放成本将会增至100美元。[1]因此,发展低碳经济既是应对气候变化所造成灾害的现实要求,也是世界新的经济增长动力,其中产业低碳转型在解决气候变化问题、实现减排目标中扮演核心角色。

关于低碳经济下产业结构优化的相关研究集中在三个方面:一是从宏观上探讨产业结构和环境及能源消耗之间的关系。1984年福雷斯特在其发表的《世界动态学》中提出了产业环境的概念,认为产业发展与环境保护是相互影响的,政府在产业结构调整的过程中应充分考虑两者的关系,使之协调发展。[2]环境经济学家格罗斯曼等人(Grossman 和 Krueger,1994)对一些工业化国家反映环境指标的相关数据进行了分析,发现长期中部分环境污染物排放量与经济增长表现为倒U形轨迹,与反映经济增长与收入分配关系的“库兹涅茨曲线”相似。[3]二是把产业结构作为影响碳排放的因素之一,采用指数分解法、投入产出结构分解法、非参数距离函数等多种分解方法对碳排放进行分解,从而了解碳排放的影响因素。这些研究结论并不一致,一方面显示产业结构调整的碳减排效应并不明显。Wu 等(2005)对1996~1999年中国升级二氧化碳完全分解为强度效应、结构效应及规模效应,发现中国二氧化碳排放下降的主要原因是工业部门劳动生产率增速减慢和能源强度的降低引起,而结构调整的减排效应不显著[4];Charles Lewis等(2008)对1989~2004年期间台湾二氧化碳排放的影响因素进行分解,得出能源强度、出口水平和最终需求是重要的影响因子,产业结构调整的作用很小。[5]而另外一方面研究表明产业结构对碳排放有较大影响。纪玉山等(2010)以冶金矿业、化工行业、汽车行业这些高耗能行业为切入点探讨区域低碳目标的实现,指出对传统产业进行信息化 、低碳化改造的结构升级是完成经济增长与环境保护双重任务的重要操作手段[6];张雷和李艳梅等 (2011) 构建了产业结构与单位能耗、能源消费和能源结构及碳排放的联动模型,研究得出产业结构对中国低碳经济发展的贡献可能达到60%[7];郭运功(2010)运用对数平均的迪氏分解法(LMDI)对上海市物质生产部门终端能源利用导致的二氧化碳排放量进行了分解分析,发现产业结构和能源利用效率对二氧化碳排放起抑制作用,而产业增加值起到促进作用[8];王少林(2010)基于微观企业层面与宏观经济层面的产业结构优化对低碳经济的重要意义进行探讨,得出企业主动转变生产结构是确保企业渡过低碳挑战,保持持续发展潜力的重要手段,政府通过大力淘汰高耗能、低效益企业实现产业结构优化,主动适应低碳要求,可实现经济的可持续发展。[9]三是一些学者从产业结构路径演变角度分析产业结构优化方向。陈诗一(2010)基于方向性距离函数的动态行为分析模型对中国工业节能减排的收益和损失进行模拟分析,并对发展优先的不同节能减排路径进行了前景模拟,找到了通向中国未来双赢发展的最优节能减排路径[10];马涛等(2011)以宁波市为例,在传统指标和低碳指标基础之上进行战略产业选择,进而对宁波市实现“十二五”期末工业增长和碳排放减排目标进行模拟,结果显示根据低碳条件下的指标体系进行战略产业选择,同时采用技术减排,可以有效促进地区实现工业增长[11];李秀珍和张云(2013)将经济增长作为目标,碳排放、水资源和就业人数作为约束条件构建最优化数学模型,对中国提出的2015年减排目标在工业化进程中的可行性进行了证实,并指出产业结构低碳化调整是中国实现减排目标的必要路径。[12]

已有的相关文献多是基于全国整体研究产业结构与经济增长关系及产业结构对节能减排的影响,而在中国现阶段存在较大区域差异的情况下,各地区如何结合其自身的经济发展水平和节能减排的实际情况进行产业结构调整、各地区具体的产业调整方向和调整幅度如何设定,则需要进行更有针对性的理论研究。基于此,本文结合东北老工业基地面临的经济和环境问题并考虑经济系统中的生产能力、产业结构等各方面约束条件,构建出适用于东北地区的多目标投入产出优化模型,探讨如何通过产业结构调整实现区域经济增长和节能减排的双重目标。

二、多目标投入产出优化模型设计和数据处理

(一)模型构建

通过将投入产出与线性规划、多目标规划方法相结合建立多目标投入产出线性优化模型,在保持经济快速发展的同时,兼顾低碳目标,在投入产出平衡经济系统内寻求低碳与经济增长双赢的产业优化路径。模型构建过程如下:

1.目标函数设定。

(1)区域GDP最大,即所有产业增加值的和达到最大:

式中,xi(t)为第t时期i部门的总产出,是模型中的可控优化变量,aij(t)为第t时期j部门对i部门的直接消耗系数,n为产业部门的个数。

其中,ci(t)为i部门的碳排放强度,即第i部门单位增加值的碳排放量,vi(t)为i部门在t期的增加值系数,表示i部门增加值占总产出的比重。

2.约束条件设定。

对模型中的约束条件需要结合东北地区经济发展和低碳环保的实际情况进行设定。2009年,哥本哈根气候会议上中国承诺到2020年中国单位国内生产总值碳排放比2005年降低40%~45%。2012年党的十八大报告中提出“2020年实现国内生产总值和城乡居民人均收入比2010年翻一番”的经济发展指标。其中碳减排和经济增长目标也是东北地区的指标和任务。因此,本文将2020年作为规划期,中国宏观的节能减排和经济发展指标作为基本约束。

经济增长约束:终期国内生产总值要能够达到一定经济增长率下的预期值。东北地区近十年经济保持快速增长,年均增长率高于10%,但由于近年来经济结构转型,更加注重社会效益和经济增长质量,导致经济增长速度放缓,2012年经济增长率已经低于10%,并有进一步下降的趋势。考虑到上述因素,本文以2010年为基期,设定到规划期2020年的经济预期年均增长率分别为7.17%(GDP翻一番的增长率)、8%(正常发展)和9%(快速发展)三个档次,进而计算得到2020年三个档次增长率所对应的GDP约束的下限值。

低碳约束:根据中国政府的减排承诺,分两种情境设定东北地区2020年碳强度目标,分为在2005年的基础上降低40%和45%两档,用每个产业的碳排放系数(见表2)乘以其增加值再求和算出二氧化碳排放总量。通过计算,2005年东北地区碳排放强度为6.38吨/万元,按照减排目标,2020年的碳排放强度约束为3.82~3.51吨/万元。

产业结构约束:现代社会经济发展程度的重要衡量标准之一就是第三产业发展水平,提高第三产业占比是产业结构调整的方向。因此,将规划期末第三产业达到期望比重作为产业结构约束。图1为东北地区2006年以来三次产业比重变化。近年来,东北地区三次产业结构基本保持稳定状态,第一产业平均比重在11%左右,二次产业比重占到52%,三次产业平均占比为37%。各省也在经济发展规划中提出产业结构要进一步得到优化,加强对第三产业的政策扶持和关注,使第三产业的比重提高到40%以上,本文设定到2020年第三产业占总产值比重的下限为40%。

图1 东北地区三大产业结构变化图

投入产出平衡约束:该约束条件中,最终使用Yt按照GDP呈现的年均增长速度保守估计各产业增加值的期望下限值,At按照上文所论述的方法取值;另外,模型中各产业部门的产值及引入模型中的正负偏差变量都要求为非负值。

在优化目标和约束条件设定后,根据多目标规划的经典解法,在两个目标约束中加上正负偏差变量d1+、d1-、d2+、d2-,并将经济增长和低碳目标赋予相同的优先级,权重均为1。以总偏差最小作为达成函数得到最终模型为:

模型中,xi为各产业的总产值,是优化变量,vi是i部门的增加值率,Y0是基期(2010年)的GDP,rk表示不同的预期增长率,ci是i部门的碳排放强度,C0表示东北地区基期(2005年)碳排放强度,rh表示碳排放强度降低率,C0(1-rh) Y0(1+rk)表示第k经济增率和第h碳排放强度降低率下CO2排放总量的上限值。第三个等式为产业结构约束,17部门划分中,x16为商业、运输业,x17为其他服务业,均属于第三产业。

(二)模型数据

本文的基准数据为国家信息中心编制的2002年和2007年中国区域间投入产出表——东北区域17部门投入产出表,部门分类如表1所示。相关数据分别来自于《中国区域经济统计年鉴》、《黑龙江统计年鉴》、《吉林统计年鉴》、《辽宁统计年鉴》。

表1 东北地区投入产出表部门分类

模型中需要预测东北地区2020年各产业的直接消耗系数矩阵At,直接消耗系数反应了某一产业部门单位产出对其他部门的消耗,又称为技术系数。东北地区作为经济不发达地区,其技术效率相对较低,可用经济技术水平较高的东部沿海地区直接消耗系数当前值替代东北区域2020年的直接消耗系数矩阵。另外,对于模型中的增加值系数向量Vt,通过2002年和2007年东北地区投入产出表可以计算出各个产业增加值系数的年均变化率,进而推算出2020年的增加值系数向量。

由于统计年鉴中缺乏二氧化碳排放数据,需要通过计算得到。本文综合补充了以往的对碳排放量的计算方法,首先根据《IPCC 国家温室气体清单指南》提供的方法并结合东北地区实际的能源消耗情况计算出各种能源的碳排放系数C,计算公式为:

Ci=Hi×Yi×Oi

其中,Ci为第i种能源的CO2排放系数,Hi为第i种能源的低位发热量,Yi为第i种能源的碳排放因子,Oi为第i种能源的碳氧化率。IPCC提供了各能源的碳含量和氧化率,通过CO2和C的分子量计算得到Yi,各能源CO2排放系数见表2:

表2 能源碳排放系数

结合碳排放系数根据下面公式得到各行业CO2的排放量。

其中,ECj表示第j个行业的CO2排放量,Fij表示j行业对第i种能源的消耗量。分行业终端能源消费量可以从各省的统计年鉴中获得。由于东北地区分行业能源消费量无法直接获得,因而需要依照上述方法分别计算出吉林、辽宁、黑龙江三个省份分行业CO2排放量,然后将其加总得出东北地区17个行业CO2排放量,进而除以东北地区2005年GDP计算得到东北地区各产业CO2排放强度,见表3:

表3东北地区17个产业部门碳排放强度(单位:吨/万元)

产业部门碳排放强度(2005年)减排40%减排45%产业部门碳排放强度(2005年)减排40%减排45%10.210.120.11104.982.992.7425.723.433.14115.123.072.8231.330.800.73121.610.960.8842.841.711.56133.622.171.9959.615.775.291422.5113.5112.3864.572.742.51150.220.130.1276.623.973.64160.640.380.3585.853.513.22171.240.740.68912.157.296.68

三、东北区域低碳约束下产业优化结果分析

表4~6*注:受限于数据可得性,表4~6中的年均增长率是2007~2020年的平均增长率。模拟出经济增长率为7.17%(GDP翻一番的增长率)、8%(正常发展)和9%(快速发展)和碳排放强度在2005年基础上降低40%和45%六种情境下的产业优化结果:

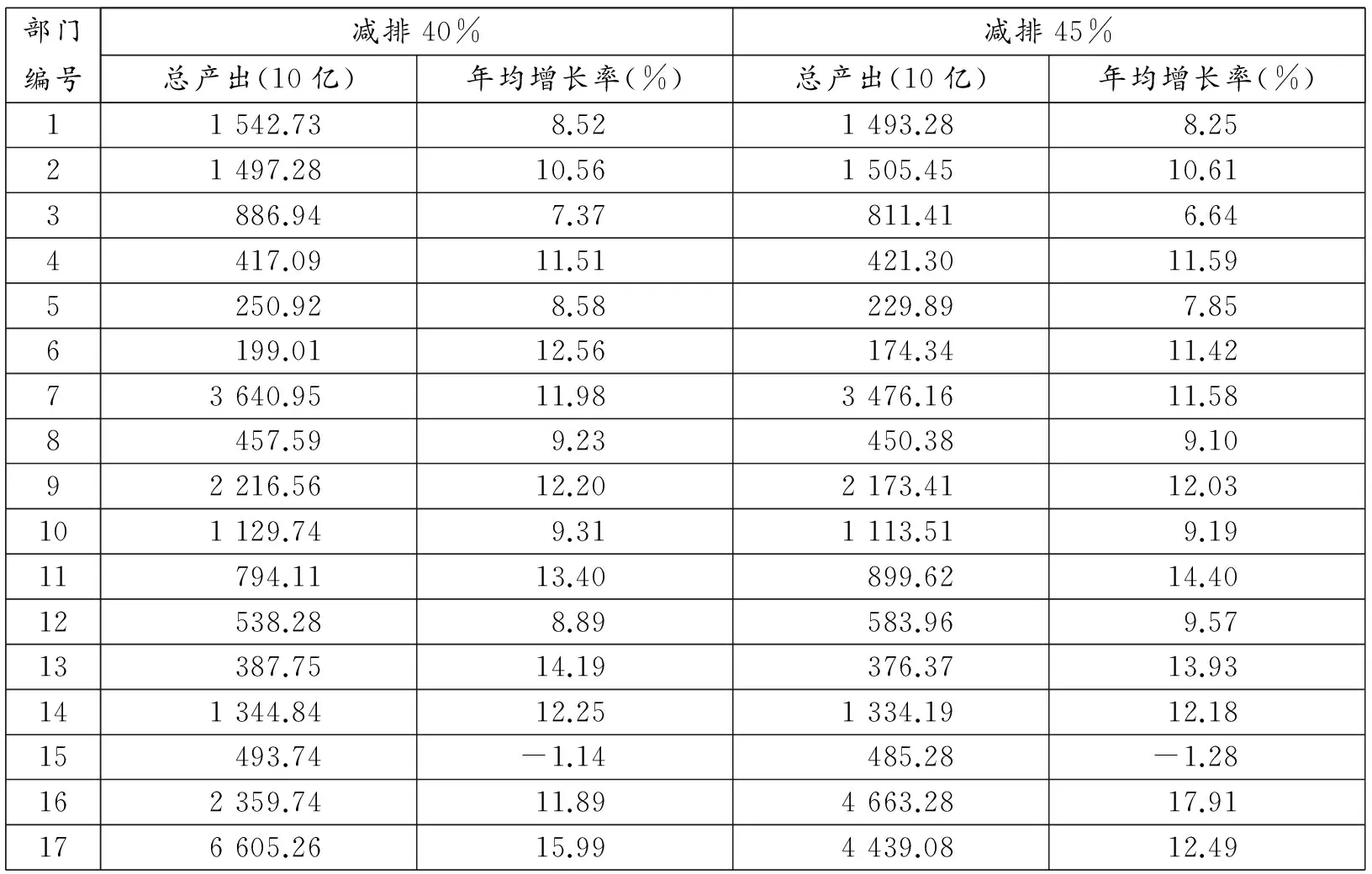

表4 低碳约束下GDP翻一番的优化模拟结果

表4显示了在满足2020年的GDP比2010年翻一番的经济发展要求时,各产业部门在两种低碳约束下模拟得到的最优总产出和年均增长率。由上表可以看出,为了满足经济增长和低碳的双重目标,各产业发展表现出显著差异,增长速度分布离散,17个产业部门中7个产业部门的增长率需要达到两位数以上,第三产业中的商业、运输业的年均增长率需要达到17%以上,而建筑业总产出呈现负增长,即应该减少其总产出。2020年要达到增加值翻一番,则2007~2020年的年均增长率需要达到9.4%,达到这一增长率要求的有10个产业部门,包括采选业、纺织服装业、造纸印刷及文教用品制造业、石化工业、金属冶炼及制品业、交通运输设备制造业、其他制造业、电力热力及水的生产供应业、商业和运输业、其他服务业,即这10个产业部门应该优先发展,加快其增长速度。该优化结果表明,东北地区目前的产业结构与节能减排所要求的优化结构还有较大差距。另外,在GDP翻一番的前提下,碳排放强度约束由40%增加到45%时,农林牧渔业、纺织服装业、非金属矿物制品业、机械工业、电子机械及电子通信设备制造业及其他制造业这6个部门增长率有小幅度增加,调增幅度均在0.05%以下,商业运输业的增长率有较大幅度提升,增长率从17.22%提高到18.17%。这7个产业部门的碳排放强度相对较小,它们的发展既能保证经济发展水平,又具有低碳化的发展空间,对东北地区的低碳化产业结构转型发展提供了良好的条件。

表5 低碳约束下GDP年均增长8%的产业优化结果

表5是2010~2020年年均增长率在8%时各产业部门在不同碳强度约束下的发展趋势。17个产业部门的增长率同样表现出较大差异,商业、运输业及其他服务业所属的第三产业仍然表现出较大的增长幅度。换算成以2007年为基期时,年均增长率需要达到10.3%,该表中达到或者超过这一平均水平的部门有10个,与表3中的部门相同,即这10个部门的发展对经济增长有明显的拉动作用。与表3情况不同的是,碳排放强度从40%增加到45%时,该种情境下有6个产业部门增长率增加。农业部门、非金属矿物制品业和机械业的增长率开始小幅下降,分别需要降低0.27%、0.13%和0.12%,采选业和交通运输设备制造业的增长率调增,调增幅度为0.05%和1%。也就是说,在较高的经济增长的目标下,进一步加强减排强度时,对农业、非金属矿物制品业和机械业的经济增长的促进作用减弱,对采选业、交通运输设备制造业的经济增长较为有利。

表6 低碳约束下GDP年均增长9%的产业优化结果

表6是2010~2020年年均增长率在9%时各产业部门模拟优化结果。换算成以2007年为基期时,年均增速为10.8%,表3和表4中发展较快的10个部门在该种情境下继续表现出较高的优化增速。与表3和表4不同的是,除建筑业外,其他16个产业部门的增长差距减小,各产业部门增速分布相对更集中,即在更高的经济发展要求下,碳排放约束对各产业部门的影响减弱。建筑业在6种情境下均出现负的增长率,说明建筑业对东北区经济发展的影响很小,应该缩减其产业规模。另外,在该经济增长目标下,石化工业的发展情况与表3和表4中该产业的发展呈现反向变化,随着碳排放强度的增强,其增长速度反而需要调增,表明了该产业对东北地区经济增长的重要作用。

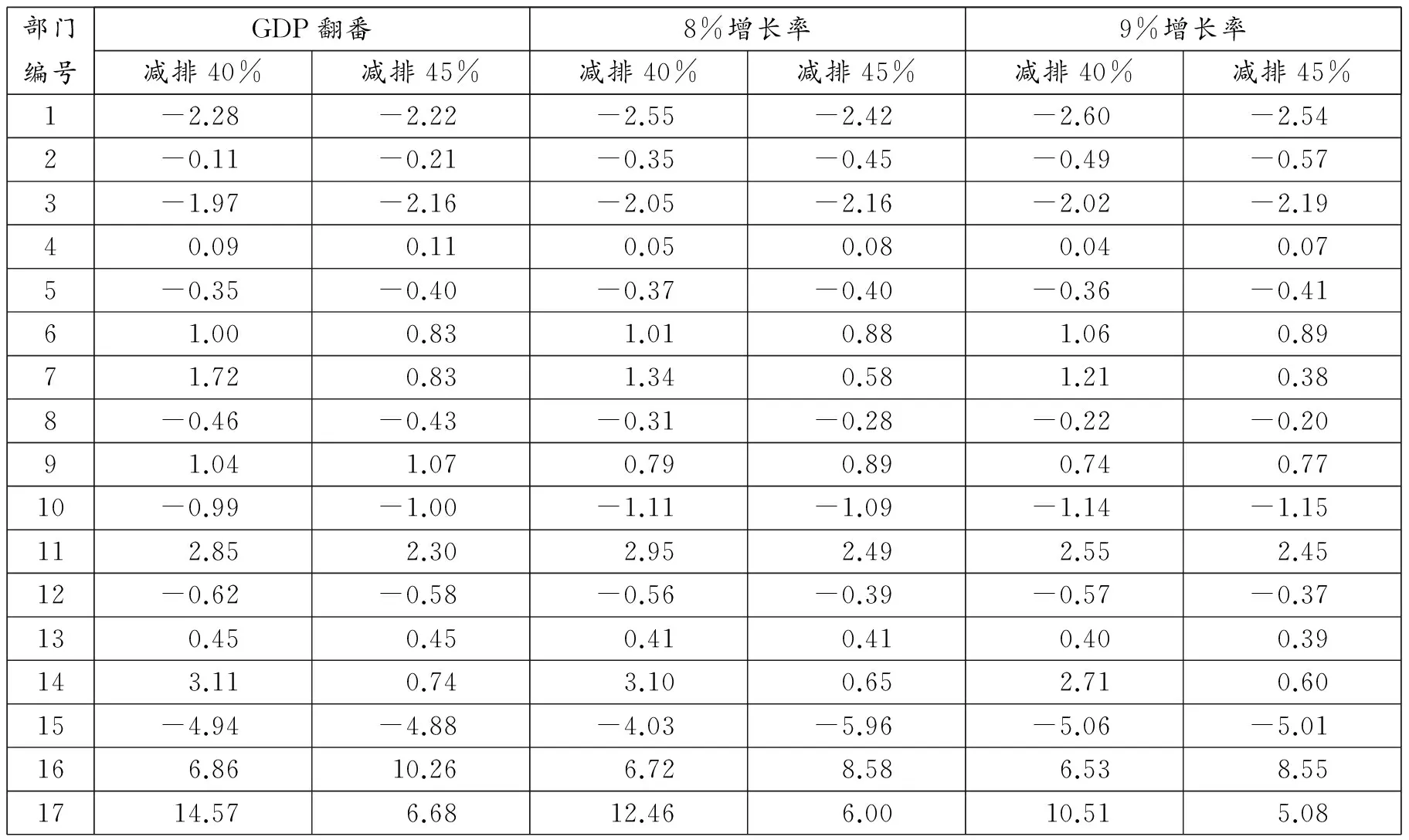

为了进一步了解产业结构的调整方向和调整力度,本文测算了17个产业部门的产业结构调整潜力。产业结构调整潜力是指优化后的产业结构中各个产业所占比例与现有产业结构中各产业比重之差,这是制定产业结构调整方案的依据。正号表示该产业存在扩大潜力,即该产业在总产出中的比例调增;负号表示该产业存在缩小潜力,即应该缩减其在总产出中的比重。表7是不同经济增长与低碳约束下各产业结构调整潜力。

表7不同情境下产业结构调整潜力(单位:%)

部门编号GDP翻番8%增长率9%增长率减排40%减排45%减排40%减排45%减排40%减排45%1-2.28-2.22-2.55-2.42-2.60-2.542-0.11-0.21-0.35-0.45-0.49-0.573-1.97-2.16-2.05-2.16-2.02-2.1940.090.110.050.080.040.075-0.35-0.40-0.37-0.40-0.36-0.4161.000.831.010.881.060.8971.720.831.340.581.210.388-0.46-0.43-0.31-0.28-0.22-0.2091.041.070.790.890.740.7710-0.99-1.00-1.11-1.09-1.14-1.15112.852.302.952.492.552.4512-0.62-0.58-0.56-0.39-0.57-0.37130.450.450.410.410.400.39143.110.743.100.652.710.6015-4.94-4.88-4.03-5.96-5.06-5.01166.8610.266.728.586.538.551714.576.6812.466.0010.515.08

表7显示,每个产业部门在6种情境下的结构调整方向是一致的,仅表现为调整幅度的不同。17个产业部门中9个表现出不同程度的正的结构调整潜力,尤其是第三产业(商业、运输业和其他服务业)在不同的经济增长和碳减排约束下均具有很大的调整潜力,调整幅度达到5%以上,即相对于2007年的产业结构而言,2020年经过优化后的产业结构中,第三产业总产出在整个国民经济总产出中的比例至少应该提高5个百分点。其次,电力、热力及水的生产供应业也具有较大的正向调整潜力,不过可以看出随着碳减排约束程度的加大,其正向调整潜力幅度明显降低,主要由其行业本身特征决定,在生产电力、热力的过程中会产生大量二氧化碳,使其具有较高的碳排放强度。另外,注意到具有较高碳排放强度的交通运输设备制造业(5.12吨/万元)、石化工业(6.62吨/万元)和金属冶炼及制品业(12.15吨/万元)在总产出中的比重也具有增加趋势,它们的平均调增幅度分别为2.6%、1.01%、0.88%,虽然这些产业总产出的减少对于CO2减排有比较明显的效果,但它们对东北地区经济增长的影响远高于其他行业,东北三省“十二五”中也均将它们作为重点发展的产业。纺织服装业和包括仪器仪表及文化办公用机械制造业、工业品及其他制造业、废品废料在内的其他制造业也都呈现出正向调整潜力,但调整幅度均较小,分别为0.07%和0.42%,这些产业碳排放强度较小,产业基础发展水平不高。此外,在这些产出调增的部门中,随着经济增长速度的加快,其调增幅度在减缓,这说明东北地区产业结构存在着调整潜力,但这种潜力是有限度的,在调整产业结构的同时还应注意产业部门技术效率的提高。同时,17个产业部门中8个产业部门存在负向调整潜力。农林牧渔业在6种情境下的平均调减幅度为2.44%,该调整幅度基本符合产业发展规划,并且随着低碳约束的加强其缩减幅度下降,但缩减幅度很小,说明第一产业受低碳约束的影响很小。优化后的产业结构中建筑业呈现出较大幅度的缩减,平均调减幅度达到5.13%,虽然其碳排放强度很小,仅为0.22吨/万元,但建筑业对东北地区的经济增长贡献很小,并非优势产业,因而应该在一定程度上减少其在总产出中的比重。对于机械工业,在低碳强度约束相同时,其缩减比例的绝对值随着经济增长的加快而增大,经济增长为7.17%、8%和9%时对应的缩减幅度分别为0.99%、1.11%和1.14%,在经济增长较慢(7.17%)和较快(9%)时,该产业缩减幅度随着碳强度约束的加强而增加,在经济增长处于中间时(8%),碳强度约束由40%增加到45%时,其缩减比例反而有所降低。采选业、木材加工及家具制造业、非金属矿物制品业、电气机械及电子通信设备制造业也都应该缩小它们在总产出中的比重,缩减比例均在1%以下,表明现在的产业结构中这些产业部门所占的比重是较为合理的。

四、结论与启示

结合东北地区经济发展和环境质量的实际情况构建含有经济增长和低碳双重目标的投入产出优化模型,测算三档经济增长率和两档碳排放强度目标下各产业结构的演进方向和各行业的产业结构调整潜力。结果显示:

1.从产业经济增长方面看,调整碳排放强度和优化产业结构对各产业总产出和经济增长率都有一定的影响,但影响程度存在较大差异。一些产业部门在不同经济增长率和碳排放强度约束下都呈现出较高的增长潜力,包括采选业、纺织服装业、造纸印刷及文教用品制造业、石化工业、金属冶炼及制品业、交通运输设备制造业、其他制造业、电力热力及水的生产供应业、商业和运输业、其他服务业,这10个部门对区域经济增长具有明显的带动作用,是需要重点关注的产业,尤其是第三产业的经济增长潜力远高于其他行业。在经济增长目标较低时,低碳约束的增强对农业、纺织服装业、非金属矿物制品业、机械工业、其他制造业的经济增长较为有利;在经济增长目标较高时,随着低碳约束的增强,采选业、石化工业、交通运输设备制造业这些碳排放强度较高的产业反而有着更高的增长潜力;电气机械及电子通信设备制造业、商业及运输业由于无论是在高经济增长还是低经济增长目标下,碳排放约束越强,它们的增长潜力越大。

2.从产业结构调整潜力方面看,在6种情境下,每个行业在调整方向上具有一致性,调整幅度有不同程度的差异。农业、建筑业、食品制造及烟草加工业存在较大的负向调整潜力,即应该降低它们在总产出中的比重;同时,由于前两个产业的碳排放系数较低,当碳排放约束增强时,它们的缩减比例有所降低,而食品制造及烟草加工业随着低碳约束的增强需要进一步地调减其在总产出的比例。采选业、木材加工及家具制造业、非金属矿物制品业、机械工业和电气机械及电子通信设备制造业均需要小幅度地调减。商业、运输业、其他服务业、电力、热力及水的生产供应业、交通运输设备制造业这四个产业需要加大幅度提高它们在总产出中的比重,纺织服装业、造纸印刷及文教用品制造业、石化工业、金属冶炼及制品业和其他制造业具有小幅度的正向调整潜力。

3.从产业结构调整趋势方面看,东北地区产业结构优化应该呈现出“软化”趋势,即在产业的发展过程中逐步降低资源和有形产品等要素的作用,而提高服务、信息和技术等生产要素的作用,无论从增长率还是从结构调整潜力看,交通运输设备制造业、商业、运输业、其他服务业都应该进一步得到提升,成为东北地区未来经济发展的潮流。同时,模拟结果也表明,与经济增长和节能减排的目标要求相比,还需要各产业呈现明显的差异化发展格局,这说明东北地区目前的产业结构与节能减排所要求的优化结构相差甚远,而且产业结构在一定程度上存在“刚性”,因而未来很长一段时间内产业结构的优化调整将成为东北地区经济结构调整的重要任务。

本文的测算结果较为清晰地显示了东北地区产业结构优化的方向,各个情境下的合意增长速度和各产业部门的调整潜力的计算可以作为制定有效产业政策的参考依据。对于碳排放强度小、调整潜力较大的第三产业部门(商业、运输业、服务业),应给予相应的政策倾斜,大力发展和提升第三产业,包括积极发展以提高社会生产效率为重点的生产性服务业,提升发展满足人们需求的生活性服务业,使第三产业成为经济增长的新引擎。对于东北地区而言,农业是其优势产业,从理论上讲,优化产业结构中该产业在总产出中的比例下降,但是农业总产出的增长速度不能低于7.5%,以维持农业的基础地位和保证农民的收入水平。同时,应该大力发展农产品精深加工,促进传统农业升级,实现由粮食产量大向粮食深加工和绿色食品跨越,突出重点领域,着力延长水稻、玉米等在东北地区具有优势的农产品产业链,发展生态农业,巩固农业基础地位。对于交通运输设备制造业、石化工业、金属冶炼及制品业等碳排放系数较高但对于经济发展有重要贡献的产业,要更多地从优化产品结构、提高能源利用效率方面考虑,最大限度发挥这些部门对经济增长和节能减排的潜力,带来经济和环境的双赢。对于建筑业、食品制造及烟草加工业、机械工业这些需要放慢增长速度、缩减其在总产出中比重的产业,需要根据定量的测算结果有意识、有计划地加以引导和限制。但也不能放弃这些行业的发展,因为从产业全面发展的角度,这些行业很可能是某些重点发展行业的配套行业;一个地区要想更快更好地发展,相关配套产业也必须有很好的发展。

[1]IPCC.气候变化2007:综合报告[R].2008:5-22.

[2]福雷斯特.世界动态学[C].中国环境管理、经济和法学学会,1984:46-59.

[3]Grossman G M, Krueger A B.Economic Growth and the Environment[R].NBER Working Paper, 1994:4634.

[4]Libo Wu,Shinji Kaneko, Matsuoka, et al. Driving Forces Behind the Stagnancy of China′s Energy Related CO2 Emissions from 1996 to 1999: the Relative Importance of Structural Change, Intensity Change and Scale Change[J]. Energy Policy, 2005,33(3):319-335.

[5]Yih F Chang,Charles Lewis,Sue J Lin. Comprehensive Evaluation of Industrial CO2 Emission (1989-2004) in Taiwan by Input-output Structural Decomposition[J].Energy Policy, 2008, 36(7):2471-2480.

[6]吉林省发展低碳经济研究课题组.吉林省发展低碳经济的对策与战略研究[J].税务与经济,2010,(3):1-8.

[7]张雷,等.中国结构节能减排的潜力分析[J].中国软科学,2011,(2):42-51.

[8]郭运功.终端能源利用碳排放变化特征研究[J].环境科学与技术,2010,(6):88-92.

[9]王少林.低碳时代的经济“阵痛”与转型[J].税务与经济,2010,(6):38-41.

[10]陈诗一.节能减排与中国工业的双赢发展:2009-2049[J].经济研究,2010,(3):129-143.

[11]马涛,等.工业增长与低碳双重约束下的产业发展及减排路径[J].世界经济,2011,(8):19-43.

[12]李秀珍,张云.环境资源约束下中国产业结构低碳化研究——基于中国 2015年减排目标预测[J].中央财经大学学报,2013,(10):45-50.