海外房地产税比较

2015-01-16李文,董旸

李 文,董 旸

一、海外房地产税的收入地位及预算级次归属

一般而言,许多国家的房地产税均为地方税体系的重要组成部分,但房地产税收入在地方财政收入中的重要程度差异较大,有些国家的房地产税是地方税的主体税种,但有些国家的房地产税在地方财政收入中占比较低。表1为OECD各国不动产税(房地产税)的比重情况,从中可以看出,不动产税在各国的收入地位很不相同,不论是占GDP的比重、占税收总额的比重,还是占地方税收入的比重,差异都比较大。就不动产税占地方税收入的比重而言,高者如澳大利亚、英国和爱尔兰都达到了100%,低者瑞士才仅为1.34%,而其他国家则分布在各个区间。发展中国家也存在类似现象,由表2可见,金砖各国不动产税占GDP和税收总额的比重差异也很大。总体而言,各国房地产税在税收总额中的比重一般较低,说明就整个税收体系而言,房地产税不是主要税种,但在许多国家,房地产税是名符其实的地方税主体税种。

之所以房地产税的收入地位在各国会有如此之大的差异,主要原因如下:第一,各国的宏观税负,即税收总额占GDP的比重不同,不动产税作为总体税收体系的一部分,其占GDP的比重自然也会有差异;第二,各国税制的税种构成不同,其税制结构也有差异,房地产税在各国总体税制中的地位也就不同;第三,各国中央政府收入与地方政府收入的相对比重不同,地方税在各国总体税收收入中的占比不同,影响了房地产税在地方税收入中的比重,而中央政府收入与地方政府收入的相对比重受分权状况影响较大,分权程度高的国家对包括房地产税在内的财产税的依赖更强;第四,地方税体系的税种构成不同,有些国家的地方税体系税种构成较为单一,另一些国家地方税体系的税种则相对较多,这也对房地产税占地方税收入的比重构成了影响。

表1 OECD国家不动产税比重(2010) (单位:%)

国家不动产税/GDP不动产税/税收总额不动产税/地方税收入国家不动产税/GDP不动产税/税收总额不动产税/地方税收入澳大利亚1.455.59100.00西班牙0.814.1228.84英国3.4212.06100.00波兰1.205.8928.59爱尔兰0.883.96100.00冰岛1.825.6820.21以色列2.328.6495.18韩国0.794.0816.34加拿大3.0411.6191.05德国0.462.0715.87新西兰2.116.7589.16匈牙利0.351.3314.19美国3.0716.7673.03斯洛文尼亚0.492.1711.89墨西哥0.191.3257.39丹麦1.382.9310.79比利时1.244.1954.12土耳其0.241.249.96法国2.469.3753.44意大利0.592.029.04捷克0.241.2251.19爱沙尼亚0.361.727.87斯洛伐克0.422.6150.85芬兰0.652.196.31芬兰0.692.8348.10挪威0.341.034.82智利0.532.7240.33卢森堡0.070.294.55日本2.1413.4730.01瑞典0.802.322.62葡萄牙0.652.9138.07瑞士0.090.381.34希腊0.170.8631.68

资料来源:OECD Statistics 2011。

表2其他金砖国家不动产税比重(单位:%)

国家不动产税/GDP不动产税/税收总额年份比重年份比重巴西20100.4520081.6印度2009~20100.362009~20102.2南非20100.9720083.3俄罗斯20101.1320083.9

资料来源:Prakash, Prashant, Property Taxes Across G20 Countries: Can India Get it Right?[1]

此外,虽然房地产税是许多国家地方税体系的主体税种,但不少国家的地方政府在开征房地产税的同时,中央、州(省)政府也会开征自己的房地产税。如丹麦中央政府会课征以财产价值为税基的财产价值税,市级政府也对土地课征财产税,税基为土地价值[2];其他如美国、加拿大等在地方政府课征房地产税的同时,州或省政府也课征一定的房地产税。

二、海外房地产税的课税范围

由于课税目的、房地产市场发育程度、税收征管水平各不相同,各国房地产税的课税范围也有区别,大致包括如下几种:所有房地产、城市房地产、农村房地产等。有的是针对城乡房地产设置不同的税种,如纳米比亚,原有的市级财产税仅对城镇房地产课征,后又设置了中央政府征收的对农业土地的财产税;[3]我国台湾地区则针对农用土地和非农用土地分别课征地价税和田赋。*为了减轻农民负担,鼓励农业发展,台湾地区的田赋已于1987年停征。但一般而言,出于保护弱质产业的目的,许多国家和地区对农业用地和农业用房减免房地产税。此外,将房地产税作为地方税主体税种的国家一般将房地产税的课征与地方公共品的供给直接挂钩,而地方居民被认为是地方公共品的主要享受者,因此,住宅一般被纳入房地产税的课税范围,虽然住宅的税率水平往往较低。

三、海外房地产税的税基

(一)房地产税的税基种类

各国房地产税的税基多种多样,就土地和土地改良物(主要指房产)是否予以区分而言,有的是对土地和房产分别课税,有的是对二者合并课税,也有分别对土地或房产课税的情况;就具体的计税依据而言,有的是采用房地产的租金价值(rental value),有的是采用土地和土地改良物的市场价值(capital value),有的是采用土地的市场价值(land value),即仅就土地本身价值课税,有的则是采用房地产面积(area)。

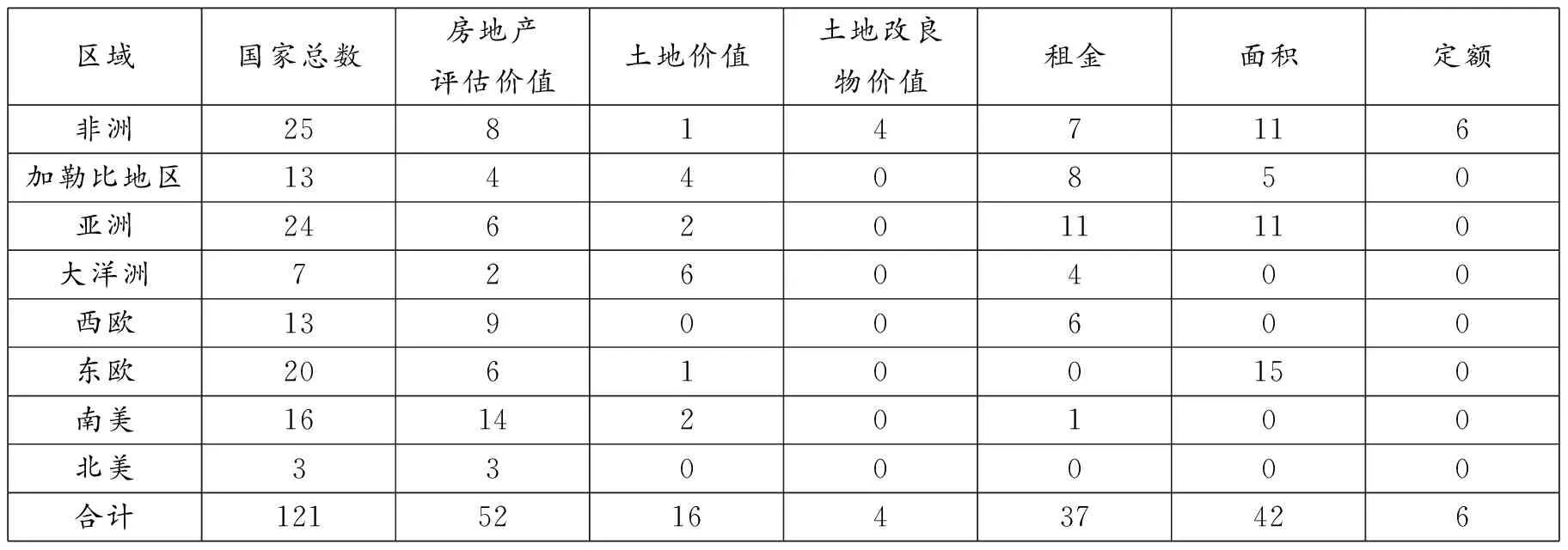

表3世界不同区域的房地产税税基比较(单位:个)

区域国家总数房地产评估价值土地价值土地改良物价值租金面积定额非洲258147116加勒比地区13440850亚洲2462011110大洋洲7260400西欧13900600东欧206100150南美161420100北美3300000合计1215216437426

资料来源:Michael Bell (2011)。[3]

表3为世界上选用不同房地产税税基的国家个数的分区域统计。由表3可见,选择房地产评估价值作为税基在OECD国家和南美国家中较为普遍。房地产评估价值具有较为公平、可以体现房屋最优使用价值等优点,较其他形式的税基更为优越;其缺点则是对房地产市场的成熟度、房地产市场信息的充分性以及房地产评估专业人员的充足性等要求较高。因此,在非洲、亚洲等发展中国家较多的地区一般不采用房地产评估价值,反而是采用租金、面积等作为房地产税计税依据的国家较多。在当今世界,虽然房地产税税基呈现多元化,但是,随着社会经济的发展,将房地产评估价值作为税基已成为未来的发展趋势。

(二)房地产税税基的确定办法

由于房地产面积、租金收入等较易确定,因此,这里所说的房地产税税基的确定办法主要指以房地产评估价值为基础的房地产税税基的确定办法。

1.房地产税税基确定的技术方法。就技术方法而言,将房地产评估价值作为税基的国家常常采用计算机辅助批量评估(computer-assisted mass appraisal, CAMA)系统作为确定房地产评估价值的方法。所谓计算机辅助批量评估技术是指在广泛搜集临近社区房地产市价、房地产收益等资料的基础上,利用计算机模型估计特定房屋的计税价值。而对于不同种类的房地产,其价值评估所依据的数据种类也不同。如加拿大卡尔加里市将房地产分为三类,即住宅(residential property)、多单元住宅(multi-residential property)和非住宅(non-residential property)。对住宅评估的依据是房屋的市场价格;由于在国外多单元住宅一般是用于出租而非房主自住,因此,评估的依据是房屋的收入,即房屋评估价值为房屋租金收入的资本化;而对于非住宅,则依据其具体类型的不同分别采用三种方式进行评估:一是依据房屋的市场价格,二是依据房屋收入的资本化,三是依据房屋的成本,包括土地的市场价格及房屋的维护及改良成本。*The City of Calgary。卡尔加里市的做法较好地诠释了不同种类住宅评估价值的依据。

2.房地产税税基的制度规定。就房地产税税基的制度规定而言, 许多国家和地区的房地产税是以评估价值直接作为计税依据的。如我国台湾地区,其地价税的计税依据就是经地价评议委员会评估后所公告的公告地价的80%~120%;其房屋税的计税依据也是经不动产评价委员会按照房屋构造单价标准、房屋折旧率及耐用年数标准、房屋地段调整率标准等实施评估后公告的房屋评估价值。这种计税依据较为直观。也有一些国家和地区在计税依据的确定方面规定得更为细致,从而在统一的评估价值基础上,实现了对不同种类房地产计税依据的不同对待。如美国纽约*The City of New York。将所有的应税房地产分为四类:一到三单元的住宅为第一类;三单元以上的住宅为第二类;公用事业公司设备和特殊的特许经营物业为第三类;其他房地产(包括办公楼、工厂、商店、酒店等)为第四类。这些种类房地产税的计税依据均以评估价值为基础。但因一些措施的存在,计税依据并不简单地等于评估价值。首先,不同种类房地产的计税依据被设置了不同的评估价值比率。对于第一类房地产,其计税依据为房地产的评估价值乘以6%,即其计税依据并非房地产评估价值本身,而是评估价值的6%;第二类房地产的计税依据为房地产的评估价值乘以45%。这实际上是通过对税基的区别对待设定了不同种类房地产的差别税负。其次,对特定种类房地产计税依据增幅设置了不同的限制。如根据州法律的规定,第一类房地产计税依据的增长不能超过前一年计税依据的6%或五年内不能超过20%,即这类房屋计税依据为房地产当年市场价值的6%,或上年计税依据的106%,或五年前计税依据的120%中的较低者。基于此,相当部分房地产的计税依据是低于当年市场价值的6%的。同时,房地产计税依据的变化规律与房地产市场价值的变化规律也会出现不同,即由于上年计税依据常常低于上年房地产市场价值的6%,因此,在当年房地产市场价值下跌时,计税依据却仍可能增长。对于第二类房地产中的十单元以下住宅也有类似规定,只不过增长限额变成上年计税依据的108%或五年前计税依据的145%。这样的规定同样体现了税法对特定种类房屋(主要是住宅)在税收负担方面的照顾,也能够在房地产市场价值发生较剧烈变动时,在一定程度上保持房地产税基的稳定。

对于评估时间,不同国家和地区的规定也不尽相同,但一般均定期重新评估。如丹麦财产价值税的税基——房地产价值是每两年评估一次,台湾地区的地价税税基——公告地价是每三年重新发布一次,纽约市的房地产税税基则是一年一定。定期重新评估可以避免房地产的评估价值与实际价值脱节。

四、海外房地产税的税率

(一)房地产税的税率种类及水平

1.税率结构。就税率结构而言,有的房地产税实行定额税率,有的实行比例税率,还有的实行累进税率,许多国家和地区会依据房屋的用途不同将上述不同结构的税率混合使用。如台湾地区的地价税就分为一般税率和特别税率,其中一般税率为15‰~55‰的5级超额累进税率,而特别税率则为比例税率,分别适用于符合条件的住宅用地(2‰)、事业直接使用土地(10‰)、公共设施保留地(6‰)及公用土地(15‰);房屋税则依据房屋的不同用途分别适用不同的比例税率,如住家用房屋为1.2%~2%,营业用房屋为3%~5%,私人医院、诊所、自由职业事务所及人民团体等非营业用房屋为1.5%~2.5%。*台湾“财政部”的《税法辑要》,2011年。

韩国房地产税税率较为复杂,在综合房地产持有税中,住宅实行0.5%~2%的超额累进税率,土地实行0.5%~0.7%的超额累进税率(闲置土地的税率幅度为0.75%~2%)。此外,地方政府还开征几种不同的财产税,其中土地税中的一般土地税和特别土地税均实行超额累进税率,前者的税率幅度为0.2%~0.5%,后者的税率幅度为0.2%~0.4%;而单项税(separate tax)则针对不同用途的土地分别规定了不同的比例税率,如稻田、果园等税率为0.07%,高尔夫球场及奢侈度假村用地税率则为4%。地方房产税的税率相对复杂,对非居住房产实行差别比例税率,高尔夫球场与奢侈度假村建筑税率为4%,居住区的工厂建筑税率为0.5%,其他非居住房产税率为0.25%;对于住宅,别墅税率为4%,其他住宅则实行0.1%~0.4%的超额累进税率。*Ministry of Strategy and Finance of Korea. A Guide to Korean Taxation, 2012。

美国哥伦比亚特区的房地产税税率同样是将比例税率与定额税率相结合,其税率如表4所示。可以看出,其对商业或工业用房实行二级超额累进税率,而对其他种类的房地产则实行比例税率。

表4 美国哥伦比亚特区的房地产税税率

资料来源:Office of Tax and Revenue, The District of Columbia, Real Property Tax Rates。[4]

2.税率差别。由前文所列税率还可以看出,不同国家和地区房地产税往往实行差别税率,主要依据房地产种类设置不同的税率标准。一般而言,住宅的房地产税税率较低,而商业用房的房地产税税率较高。除前文列举税率外,美国各地商业房地产与住宅的房地产税有效税率的比率也可以较好地反映这一点,该有效税率比率指的是价值100万美元的商业房地产有效税率与当地中位数价值的住宅有效税率的比率。由表5可见,除个别城市外,绝大多数城市商业房地产的有效税率均高于住宅,纽约市甚至达到了6:1的水平,而美国全部城市商业房地产有效税率平均为住宅有效税率的1.751倍。

表5 美国部分城市商业房地产与住宅房地产税有效税率比率(2010年)

资料来源:Lincoln Institute of Land Policy, 50-State Property Tax Comparison Study, 2011。

加拿大卡尔加里市住宅与非住宅房地产有效税率见表6。可以看出二者之间也有较大差别。

表6加拿大卡尔加里市房地产税有效税率(单位:%)

年份住宅税率非住宅税率年份住宅税率非住宅税率20080.461.1320090.501.1420100.591.3820110.571.5620120.621.6220130.631.43

资料来源:The City of Calgary。

此外,一些国家对业主自住住宅和非业主自住住宅也实行差别税率,而业主自住住宅的税率较低。如前所述,美国房地产税的第一类房地产主要为业主自住,而第二类房地产则大多为出租,与第一类房地产相比,税负较高。新加坡财产税则非常明确地设定了业主自住住宅税率(owner-occupier tax rates)和非业主自住住宅税率(non-owner-occupier tax rates),2014年1月开始生效的非业主自住住宅税率为10%~19%的6级超额累进税率,而同期的业主自住住宅税率则为0%~15%的9级超额累进税率*Inland Revenue Authority of Singapore。,对相同价值的房屋而言,二者税负差距很大。这表明非营利性住宅的房地产税税负水平往往是受到限制的。

3.税率水平。从前文所列的房地产税率可以看出,不同国家和地区税率水平差别较大,许多国家不同地区之间房地产税的税率水平也存在很大差异。以美国住宅房地产税为例,2007~2011年间,60%的县房地产税低于其中位数房屋价值(median home value)的1%,37%的县该指标在1%和2%之间,3%的县该指标超过了2%,其中只有5个县超过了3%。[5]税率水平也可以不同地方财产税的中位数房地产价值财产税收负担率或平均有效税率来表示。2010年美国价值30万美元的城市住宅的房地产税有效税率最高的是底特律,为3.26%,最低的火鲁努努仅为0.24%;而价值100万美元的商业房地产的有效税率最高的底特律为4.01%,最低的夏延市(Cheyenne)仅为0.65%。*Lincoln Institute of Land Policy, 50-State Property Tax Comparison Study, 2011。

由此可见,不同国家和地区一般均依据本地状况选择不同的税负总水平,并通过不同税率的灵活运用,在获取适当收入的同时体现政府的政策目标。

(二)房地产税税率的确定方法

总体而言,房地产税税率的确定方法可以分为两类:一类是在房地产税税法中确定固定的房地产税税率,在这种情况下,房地产税税率是不能随意变动的;若要改变,则须由有关权力机关修改税法。另一类是不设置固定税率,而是由地方政府根据财政支出倒轧出房地产税的收入需求,然后依据当地房地产税税基推算出房地产税税率,再向纳税人公布。在这种情况下,房地产税税率不是固定的,而是每年都在变动,美国和加拿大的各城市一般采用后一种办法。

相对而言,由税法确定固定税率的办法在每年执行时较为简单,且可预见性较强,但税率水平与地方政府的收入需求可能存在脱节;后一种方法能够很好地体现房地产税的受益性特征,且有利于向纳税人说明其缴纳税收的用途,但计算可能较为复杂,尤其是在地方税体系税种较多、准确预测其他收入较为困难或上级政府转移支付数额不确定时,会较难实施。当房地产税收入较少,仅占地方政府税收收入较低比重时,这种方法也不适用。同时,这种方法可能导致房地产税支付的不可预见,从而引发纳税人的反感。

地方政府根据财政支出倒推房地产税税率的方法能够实行还有一个重要的前提条件,即地方政府具有较高的地方税立法权。一般而言,联邦制国家的地方政府才具有这样的权力,所以,这种税率确定方法在单一制国家往往不适用。

五、海外房地产税的税收优惠

各国对特定种类的房产或特定种类的纳税人均设置相应的房地产税优惠措施,这些优惠措施较为明确地体现了政府的政策意图。

不同国家和地区的房地产税优惠措施有共性,也有不同之处。许多国家和地区房地产税优惠的共同特点是:首先,优惠数量较多。房地产税在获取税收收入的同时,也是政府重要的政策工具,在收入分配、资源配置等方面发挥着重要作用,因此,许多国家和地区的房地产税设置了数量较多的优惠措施。其次,优惠指向类似。各国和地区的房地产税优惠存在相似的优惠指向。对于住宅类房地产,房地产税优惠更多针对低收入者、老年人、残疾人等弱势群体;对于非住宅类房地产,政府机关、军队、基础设施、非营利性组织和单位、涉农的房地产往往被列入优惠范围。再次,照顾性优惠占主体。许多国家和地区的房地产税中照顾性优惠和鼓励性优惠并存,但一般照顾性优惠占主体,尤其是在住宅房地产税优惠中。

由于不同国家和地区政府的政策目标不同,房地产税优惠措施在具体内容上必定存在差异,此外,优惠措施还有其他不同之处:首先,优惠规定的详略程度不同。有的国家和地区对房地产税优惠规定得非常细致,对优惠种类和优惠幅度的具体金额均一一列示,有的国家和地区则相对粗略。其次,优惠规定的列示方式不同。有的国家和地区按照不同种类房地产分别列示税收优惠项目,尤其是在税收优惠规定得相对细致的国家,这种列示方式更加清晰,有的国家和地区则不分房地产种类,统一列示税收优惠项目。

以美国为例,2006年各州有效房地产税优惠项目多达216项[6],这些优惠的方式多样,取向也各不相同,有的与房地产价值相关,有的与房地产用途相关,有的则与纳税人收入及其他条件相关。以纽约市第一类住宅房地产税税收优惠为例,2013年其减免种类包括学校税减免(School Tax Relief,STAR)、年长者优惠学校税减免(Enhanced STAR)、年长房主免税(Senior Citizen Homeowners′ Exemption, SCHE)、残疾房主免税(Disabled Homeowners′ Exemption, DHE)、退伍军人减免(Veterans Exemption)、致残的犯罪受害者和见义勇为者减免(Disabled Crime Victim and Good Samaritan Exemption)、神职人员减免(Clergy Exemption)等,减免的幅度和依据各不相同,受惠纳税人的范围也宽窄不一。其中,学校税减免的受益面较广,适用于调整后总收入为50万美元或以下的独立房屋、公寓的房主,只要至少一个房主将该住房作为其最主要的住所,税收减免幅度约为每年200美元;年长者优惠学校税减免则仅适用于年收入为81 900美元及以下的超过65岁的房主,税收减免幅度约为每年400美元;年长房主免税适用于年收入37 400美元以下的超过65岁的房主,能够依据收入水平的不同减少5%~50%的房屋评估价值;残疾房主免税适用于年收入37 400美元以下的有残疾的房主,同样是依据收入水平的不同减少5~50%的房屋评估价值。其余的优惠也都有明确的优惠指向和优惠幅度。从上述规定可以看出,这些优惠大多面对低收入者、老人、残疾人等弱势群体或退伍军人等为国家做出贡献的个人。*The City of New York。

在房地产税的各类优惠中,与收入相关联的优惠是被广泛采用的种类。房地产税的缺陷之一就是其税基为财产存量,因此,税负可能会与收入流量脱节,而与个人收入相关联的税收优惠则可以在很大程度上缓解这个问题。美国的“断路器”优惠(circuit breaker)就是较为典型的与收入相关联的房地产税优惠,其在房地产税的实施中发挥了重要作用。之所以将这类优惠称为“断路器”,是因为其与能够避免电流过度负荷的断路器功能类似,这类优惠能够使得低收入者规避过高的房地产税负担。在前述纽约市房地产税优惠中,年长者优惠学校税减免、残疾房主免税、年长房主免税等均属于“断路器”优惠。“断路器”优惠的优点是针对性强、公平作用显著、成本相对较低,一般被认为是较有效率且效果较好的房地产税优惠形式。当然,一些文献也指出,美国目前的“断路器”优惠也存在一些问题,如仅仅对房主提供优惠而将租户排除在外、低收入标准过于严苛、优惠幅度过小等,但“断路器”优惠不失为一种较为优良的房地产税优惠。

上述美国的房地产税优惠较为侧重于个人,我国台湾地区的房地产税优惠又代表了另一个类型。台湾的“房屋税条例”分别规定了对公有房屋、私有房屋的减免税规定,如公有房屋中,各级“政府机关”及“地方自治机关”办公房屋及员工宿舍;公立学校、医院等校舍、院舍及员工宿舍;邮政、电信、铁路、公路、航空等事务使用房屋及员工宿舍;“政府”配供贫民居住的房屋等均免税。私有房屋中,完成财团法人登记的私立学校及学术研究机构的校舍及办公用房;完成财团法人登记的私立慈善救济机构直接供办公使用的自有房屋;用于饲养禽畜的房屋、培植农产品的温室等农业用房;住家房屋现值在新台币十万元以下者,均可享受免税待遇。对“政府”平价配售的平民住宅、合法登记的工厂供生产直接使用的自有房屋等,则减半征收房屋税。*台湾“财政部”的《税法辑要》,2011年。

六、小 结

由前文可见,在世界范围内,房地产税不论是从收入地位、课税范围、税基、税率,还是税收优惠规定等方面,各国的规定多种多样,共性和个性并存。其成因主要包括如下几方面:

第一,国家结构形式不同。联邦制国家和单一制国家在中央与地方之间的立法权划分方面存在很大差异,这些差异会直接影响房地产税课税要素的确定。一般而言,联邦制国家的地方政府具有很大的立法权限,可以独立确定地方税的税种及各税种的课税要素,而单一制国家地方政府的立法权限则低得多,一般只能在中央确定的大框架内对地方税的课税要素进行有限制的选择。房地产税作为地方税种受此影响很大。因此,在一些联邦制国家,如美国、加拿大的每个城市都有自己的房地产税制度,课税要素差异很大,而在单一制国家,房地产税制度则相对整齐划一。

第二,预算管理体制及地方税体系不同。不同国家在各级次政府财权和事权的划分方面存在差异,因此,地方政府的主要收入来源也不同,有些国家中央政府的转移支付数额较高,而有些国家的地方政府则更主要依靠自有财力,因此,房地产税在不同国家和地区的地位和作用各不相同。此外,不同国家地方税体系的税种构成存在差异,有的国家地方税体系税种较多,地方税收来源多样,有的国家地方税体系的税种则较为单一,这也会影响房地产税在地方税体系中的地位,并进而影响其税基和税率的确定。

第三,政府政策意图不同。即使在国家结构、预算管理体制及地方税体系相似的国家和地区,其房地产税的各项规定也会存在差异,究其成因,很大程度上是由于决策者的主观意图不同。有的国家和地区注重对弱势产业农业的照顾,对涉农房地产免税或减税;有的国家和地区致力于减轻居民和低收入者的税收负担,则对自住住宅实行低税率,同时对各类低收入者实行种类各异的税收优惠;有的国家和地区意图鼓励工商业发展,就将工商业房地产与其他经营性房地产相区别,并实行较低的税率。

第四,经济发展水平和税收征管能力不同。这两者是房地产税设置的硬约束。首先,若经济发展水平较低,一方面,民众和企业的资产较少,房地产税税基较窄,且纳税人负税能力较差,通过房地产税获取较高收入无可行性;另一方面,房地产市场发育通常也较差,较难形成房地产的公允市场价格,从而使房地产评估价值缺乏客观基础;同时,较低的经济发展水平对应的经济管理水平也较低,房地产相关持有和交易信息的记录缺乏且不够准确。其次,相对流转税而言,房地产税是一种对税收征管要求更高的税种,一方面,其纳税人为自然人,而众所周知,在税收征管方面,自然人纳税人较法人纳税人的管理难度更大;另一方面,房地产税的课征会涉及到房地产的权属确定、房地产价值评估等问题,对税务机关获得和处理信息的能力要求较高。因此,财产税的征收对一些发展中国家是一个巨大的挑战,如印度只有60%~70%的城市地区的财产被真正评估,且都在36个最大的城市,评估价值平均只有市场价值的30%左右,任何想提高评估价值的努力都会遭到强烈反对,而36个最大城市房地产税的平均征收率只有37%。[7]鉴于此,在经济发展水平相对较低、税收征管能力相对较差的发展中国家,房地产税在课征范围、计税依据、税率等方面的规定与发达国家存在较大差异,往往采取较为粗陋但简单易行的税收制度,因而税额也相应较低。

总之,目前国际上存在形形色色的房地产税,不同的房地产税对应于不同的国情,我国改革房地产税不能盲目照搬发达国家模式,而应当立足于中国实际,从发达国家房地产税的设置中汲取有益且适应中国国情的经验,使我国的房地产税在收入筹集和社会经济调节方面发挥应有的作用。

[1]Prakash, Prashant. Property Taxes Across G20 Countries: Can India Get it Right[R]. Oxfam India Working Paper, 2013.

[2]Property Tax in Denmark[EB/OL].http://denmark.angloinfo.com/money/general-taxes/property-taxes/.

[3]Norregaard, John.Taxing Immovable Property-Revenue Potential and Implementation Challenges[R]. IMF Working Paper, WP/13/129, 2013.

[4]Office of Tax and Revenue, The District of Columbia, Real Property Tax Rates[EB/OL].http://otr.cfo.cd.gov/node/389122.

[5]Harris, Benjamin H. and Brian David Moore. Residential Property Taxes in the United States[R].Urban-Brookings Tax Policy Center working paper, 2013.

[6]Kenyon, Daphne A. and Nethany P. Paquin. Property Tax Relief: The Case for Circuit Breakers[J]. Lincoln Institute of Land Policy working paper, 2010.

[7]Rao, M. Govinda.Property Tax System in India: Problems and Prospects of Reform, National Institute of Public Finance and Policy[R]. New Delhi, working paper, 2013-114, 2013.