深圳市不同医保类型人群就医经济风险研究

2015-01-10蒋思宇鲍振阳吴静熊光练

蒋思宇, 鲍振阳, 吴静, 熊光练

就医经济风险是指发生仅基于已经发生或者按照患方意愿和能力即将发生的医疗费用。其中患方就医行为在疾病发生概率和就医经济风险之间发挥关键的中介桥梁作用[1]。就医经济风险的测算与管理对于医疗保险制度中医疗费用的控制起到至关重要的作用,目前国内关于医疗保险的研究多偏重于方法的论证,较少涉及就医经济风险的描述,对医疗保险方案的评价也多侧重于收支是否平衡,而忽略了社会医疗保险对降低人群就医经济风险作用的评价。对参保人群就医经济风险的研究,直接关系到医疗保险覆盖面、报销比例和保险项目的制定,它能最大程度地降低人群就医经济风险,将风险控制在大多数人可以承受的范围之内,并能有效地减少“因病致贫”的发生[2]。深圳市一直走在我国医疗改革的前列,其医保体系也独树一帜,以1983年建立针对外来务工人员的劳务工合作医疗模式“布吉模式”为开端;1996年全面推行“统帐结合”的医疗保险新模式,建立综合医保和住院医保两种医保类型;2006年6月,推出全国首个劳务工医疗保险体系;2007年9月,确立少儿医保,由此进入“全民医保阶段”;2010年9月,将少儿医保并入住院医保,直至目前确立的基本医疗保险类型——综合医保、住院医保和农民工医保。本研究选择深圳市作为研究对象,通过搜集深圳市2003-2010年的医疗保险基金运行数据,借以卫生经济学中经济风险的原理为参考,采用队列寿命表法,探索不同医保类型人群的就医经济风险,为如何规避潜在的人群健康风险和进一步完善医疗保险制度提供科学指导。

1 资料与方法

1.1 资料来源

根据医保编号,从深圳市2003-2010年医疗保险基金运行数据库中提取每年均存在人群的数据,组成时长为7年的队列。根据研究需要选取年龄、医保类型、门诊及住院总费用、门诊及住院药费、门诊及住院诊疗费等相关变量。

1.2 研究方法

1.2.1 就医经济风险的测量方法 目前对于就医经济风险内涵的界定尚未统一,本研究认为直观的就医经济风险更倾向于参保人群由于疾病就医而承受的医疗费用损失,其主要取决于风险损失额(即平均医疗费用)和发生风险的概率[3-4],因此,近似地认为就医经济风险值为一定时期内人均医疗费用与发生医疗行为概率的乘积,该风险值反映的是在该医疗费用范围内能够保证人群不因就医而发生经济上“因病致贫”的风险。其中就医风险概率通过队列寿命表法测算。

即:就医经济风险值=人均医疗费用×就医风险概率。

1.2.2 队列寿命表法 寿命表法是生存分析中的一种方法,其主要适用于区间数据,通过计数落入时间区间[t,t+△t]内的失效和截尾的观察例数来估计该区间上的死亡概率[5]。本研究以计算就医风险概率为出发点,借寿命表法测算原始意义上的“风险率”,即本研究中经历了时点t的个体在时点t后单位时间内就医经济风险概率的估计值。

本次生存分析的结局事件定义为发生就诊行为(即参保人支付了门诊或住院费用)。确定结局事件发生频数:针对数据中每一年的每一个个体,若前1年未出现就医费用,而今年出现就医费用,记为“发生结局事件”;若前1年出现就医费用,今年未出现就医费用,则自今年起至终止时间内,均记为“未发生结局事件”,统计每一时间段结局事件发生频数。年龄作为第1阶控制变量,目标人群为16~80岁参保人群;医保类型作为第2阶控制变量,分析不同医保类型之间就医经济风险有无差别。由于自2010年9月起少儿医保并入住院医保,因此,本次研究剔除少儿医保人群数据,只选取综合医保、住院医保和农民工医保3种成人医疗保险类型进行分析。

1.2.3 统计分析方法 采用Excel 2003建立数据库,运用SPSS 18.0软件进行数据分析。

2 结果

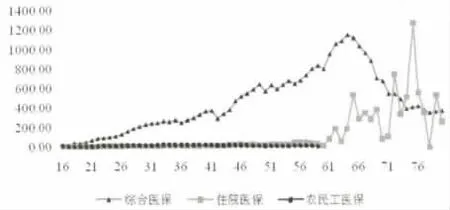

从基金运行数据库中提取有效队列人群7 973 020人,其中综合医保1 655 061人,住院医保1 773 978人,农民工医保4 543 981人。经寿命表法分析得到所选队列人群自2003-2010年0-7年的风险概率(第7年风险概率为0),其中就医风险概率为当年风险概率(即0年的风险概率)。原队列数据中按年龄分布的医疗费用曲线近似为对数曲线,因此采用医疗费用的几何均值作为测算就医经济风险的人均医疗费用;16~80岁不同医保类型人群的人均医疗费用和就医经济风险值见表1,就医经济风险值变化曲线见图1。结果显示,综合医保人群就医经济风险增长显著,至64岁其风险达到峰值,其后逐渐下降;住院医保人群16~60岁之间风险变化较平稳,自61岁起风险波动变化较大;农民工医保人群风险变化较平稳。

表1 深圳市16~80岁不同医保人群人均医疗费用和就医经济风险值

图1 深圳市16~80岁不同医保人群就医经济风险值曲线图

3 讨论

就医经济风险是医疗保险研究中的热点与难点,本文运用队列寿命表法进行就医经济风险的研究尚属探索性的尝试。目前国内外研究对就医经济风险的内涵界定不一,以往对就医经济风险的测算通常是运用卫生经济学的方法,或是基于流行病学和保险学等理论和方法,在就医经济风险评价中所采用的方法、指标及口径等也有所不同,而且存在着与疾病经济负担、疾病经济风险概念相混淆的现象。姜晓朋等[6]采用门诊人次构成比描述门诊就医风险概率的大小,应晓华等[7]认为就医经济风险为就医自负费用占其可支配收入的比例,陈飞等[8]认为概率特指某事件发生的可能性,因此特定风险概率即为特定费用层的人数与目标人群总人数之比。本研究通过对以往概念和方法的理解,以及针对深圳市医疗保险本身具有的特点,将就医经济风险界定为“参保人群由于疾病就医而承受的医疗费用损失”,其主要影响因素为风险损失额与就医风险概率[3],通过就医经济风险值反映不同年龄阶段因就医医疗费用而导致的健康风险大小。

3种医保类型的就医经济风险差异很好地反映了深圳市医保政策对3种医疗保险类型参保人群医疗消费的诱导。综合医保的个人账户设立相对于住院医保和农民工医保而言较优,个人账户家庭统筹的方式利于引导门诊就医行为的发生,增加就医风险概率,且医疗费用的几何均数随年龄的增长而增长,风险值变化呈平稳上升。农民工医保有其独特性,参加农民工医保的人群大都是青壮年人群,使得农民工医保就医风险变化较小,至60岁之后,一部分农民工人群出现返乡和工作转移,另一部分则转为住院医保。住院医保人群风险值在60岁之后出现大幅度波动,主要因素有住院医保外来务工人员的大幅流动以及农民工医保的转入,外来务工人员的人数之多、消费水平的参差不齐及参保意识的差异造成了医疗费用及就医风险的大幅波动。

造成3种医保类型就医经济风险差异的最主要原因是户籍制度,深圳市医保类型基本按照户籍制度划分,综合医保主要面向本市户籍的在职和退休人员,住院医保主要面向非本市户籍的在职人员、失业人员、低保人员和少儿,农民工医保主要面向农民工。虽然制度上已经开放,深圳户籍从业人员必须参加综合医保,非深圳户籍从业人员由单位自行选择综合医保、住院医保或农民工医保[9],然而企业会倾向于给非深圳户籍从业人员选择最低级别医疗保障。因此,如何平衡户籍制度在医疗保险政策中的差异性,对于实现参保人群获得医疗保障公平性显得尤为重要,在控制深圳户籍人群医疗费用过度消耗的同时,也要兼顾对外来人口的医疗服务水平。此外,人口老龄化与非深圳户籍从业人员的流动也是造成3者差异的重要原因。综合医保人群在60岁之后就医经济风险大大增加,而住院医保人群就医经济风险在60岁之后虽然由于人口流动而导致大幅波动,但较60岁之前也是大幅增加。根据2012年7月卫生部发布的信息,我国已经进入慢性病高负担期,确诊的慢性病患者已经超过2.6亿人次,虽然疾病呈现年轻化的趋势,但60~70岁老年人仍然是主要和多发人群,人口老龄化极大地加重了医保基金的风险压力[10]。

深圳市医疗保险政策中,对于不同参保类型人群的差别待遇以及以户籍制度为门槛的医保准入制度是阻碍医疗保障服务实现公平性的主要因素,这也恰恰提示了要实现参保人群医疗保障服务的公平性,既需要政府强化底线公平的基本责任,消除户籍间医疗保障的服务差异,平衡参保人群享受医疗保障权利;也需要企业与社会的有效资助,助推医疗体制改革,改善医疗服务供给,实现参保人群医疗保障利益最大化[11]。

[1] 罗五金,吕晖,项莉,等.疾病经济风险的内涵及评价综述[J].中国卫生经济,2011,30(5):60-62.

[2] 王莉杨,陈迎春.疾病经济风险与疾病经济负担分析[J].中国社会医学杂志,2006,23(4):215-217.

[3] 丁晓沧,章滨云,姜晓鹏,等.农村大病医疗保险方案中居民就医经济风险测量(Ⅰ)[J].中国初级卫生保健,2000,14(1):11-14.

[4] Arrow KJ.Uncertainty and the welfare economics of medical care[J].Bull World Health Organ,2004,82(2):141-149.

[5] 孙振球.医学统计学[M].第3版.北京:人民卫生出版社,2010.318-322.

[6] 姜晓朋,李鹏翔,吴延风,等.农村大病医疗保险方案中居民就医经济风险测量(Ⅱ)[J].中国初级卫生保健,2000,14(1):15-18.

[7] 应晓华,叶露,胡善联,等.上海市贫困居民的疾病经济负担、就医经济风险[J].中国卫生资源,2003,6(6):271-273.

[8] 陈飞,陈春,王颖,等.把握农村居民就医经济风险:新型农村合作医疗保险方案研制思路之三[J].中国卫生资源,2013,16(3):158-159.

[9] 刘洪清.深圳医保改革二人谈[J].中国社会保障,2008,174(12):54-56.

[10] 张媛.人口老龄化对医疗保险的影响[J].中国卫生经济,2006,25(4):53-56.

[11] 何克春,袁红梅,陈亚炜,等.基本医疗保险制度下三种不同险种制度之间的整合与衔接[J].中国社会医学杂志,2012,29(5):305-307.