基于TAM/TPB 和感知风险的余额宝使用意愿影响因素实证研究

2015-01-08罗长利朱小栋

罗长利 朱小栋

(上海理工大学管理学院,上海200093)

余额宝是支付宝为个人用户打造的一种新型的互联网金融理财产品[1]。用户可以通过余额宝获得相应的增值收益,还能随时消费支付和转出,并且门槛比较低,1 元即可以进行理财。基于此,余额宝上线不到1 年就拥有了数千万的用户。自2013 年6 月13 日上线以来,截止到2013年12 月31 日,余额宝用户突破4 300万人,资金规模达1 853亿元,给用户带来的累计收益为17.9 亿元,日每万份收益一直高于1.15 元。2014 年用户数据更是急剧增加,截止到2014 年3 月6 日,余额宝用户规模数达到了8 950万人,即将突破9 000万的大关,这一用户数量甚至超过了A股股民的数量[2]。

余额宝用户规模的激增,引起了社会学者的广泛关注,有关余额宝的研究和讨论也层出不穷。有的学者主张取缔余额宝,认为余额宝是趴在银行身上的“吸血鬼”,是典型的“金融寄生虫”;有的学者则认为余额宝能够给普通老百姓带来收益,支持余额宝。央行表态说不会取缔余额宝,会完善余额宝等金融业务的监管政策。但这些讨论主要是针对余额宝对传统金融市场的影响,目前针对余额宝用户行为的研究却不多。近年来,技术接受系统广泛用于电子商务领域消费者的行为研究,并取得较好的成果。因此本文以技术接受模型为基础模型,整合计划行为理论和感知风险理论,站在用户的角度,对影响用户使用余额宝意愿的因素进行实证研究,为未来余额宝的运营和发展提供理论基础,对理财通、零钱包等相关的互联网金融理财产品也具有重要的借鉴意义。

1 相关工作

在研究用户接受和使用行为中,使用最为广泛的是Davis (1986)提出的技术接受模型 (Technology Acceptance Model,TAM)[3]和Ajzen (1991)提出的计划行为理论(Theory of Planned Behavior,TPB)[4]。

1.1 技术接受模型(TAM)

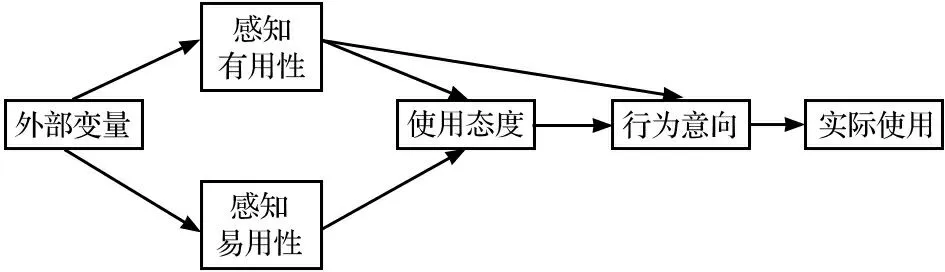

TAM 是用于预测信息系统的接受和使用行为比较成熟的模型。该模型提出了两个主要决定因素:感知有用性和感知易用性。感知有用性是指用户认为使用某特定系统可提高其工作绩效的程度;感知易用性指用户认为系统容易使用的程度[5]。根据TAM 模型(如图1 所示),用户对信息系统的使用行为受行为意向的影响,行为意向由感知有用性和使用态度的共同决定,使用态度受感知有用性和感知易用性的共同影响,感知易用性还直接影响感知有用性。

图1 技术接受模型基本框架

近年来,随着互联网和电子商务的发展,TAM 模型开始用于研究互联网环境下用户的接受和使用行为。汤少梁、朱胡宏基于TAM 建立电子商务信用模型,对C2C 模式中电子商务第三方信任机制的各个子部分进行实证研究[6];吴亮等应用改进的技术接受模型对物联网服务采纳行为进行实证研究[7];毕新华等引入网络外部性理论,提出扩展的TAM模型来研究交易类移动商务用户接受行为[8];Blanca Hernández 等学者使用TAM 模型来研究电子采购经验对网上消费者行为的影响[9];Alain Yee-Loong Chong 等学者基于TAM 模型对中国和马来西亚用户接受使用移动电子商务的影响因素进行比较研究,表明信任和成本共同影响两国用户接受使用移动电子商务,中国用户使用移动电子商务还受到社会因素的影响[10];Edward Hartono 等学者则使用TAM 模型来研究电子商务网站使用安全的影响因素[11]。

TAM 模型假设外部变量直接影响感知有用性和感知易用性,但模型本身并没有对外部变量进行详细的解释,这就决定了TAM 模型是一个开放的模型,研究者可以从不同的角度对模型进行扩展、完善。

1.2 计划行为理论(TPB)

1975 年Ajzen 提出的理性行为理论 (Theory of Reasoned Action,TRA)认为,个体的行为受行为意向的直接影响,态度和主观规范通过行为意向间接影响最终行为。该理论隐含了一个重要的假设:人可以完全控制自己的行为。然而,实际情况是人的行为总会受到各种条件的制约,以致人的行为并非完全处于自愿。基于这种情况,Ajzen(1991)又提出计划行为理论(Theory of Planned Behavior,TPB),在TRA 的基础上,增加了感知行为控制这一变量。感知行为控制是指个体对自我行为的控制能力,一般来说,个体掌握的资源和机会越多,预期的障碍就会越少,感知对行为的控制就越强。感知行为控制一方面可通过影响行为意向,间接影响个体行为,也可以直接影响个体行为。该理论提出后,广泛被学者用于研究用户行为。Chechen Liao 等学者在TPB 的基础上整合网上服务之前和之后的体验,研究消费者接受网上服务的可信度[12];尹世久等学者则利用计划行为理论构建了网上购物意见的Logit 模型,并进行实证研究,表明文化程度、网络应用技能和安全性显著影响用户网上购物的意愿[13];李蒙翔等学者以TPB 和消费者的3 种角色——技术使用者、服务消费者和网络成员对移动及时通讯服务持续使用意愿影响因素进行研究,表明技术方面和人际关系因素是两个重要的影响因素[14]。

1.3 感知风险

感知风险最初是由哈佛大学的Bauer (1960)从心理学延伸出来的。消费者购买决策中隐含的对结果的不确定性即为风险。感知风险提出后,被广泛用于消费者决策行为研究。Cox (1976)继Bauer 之后,将感知风险的概念具体化,他认为消费者在进行购买行为时,都有一个购买目标,当消费者主观上感知购买行为不能满足其购买目标时,即产生了感知风险。1972 年,Jacoby、Kaplan 将顾客感知风险分为经济风险、功能风险、身体风险、心理风险和社会风险,1975 年,Peter Tarpey 提出了时间风险这一概念。之后,对顾客感知风险的研究都是从以上6 个风险因素来进行。

感知风险理论往往是与TAM 模型整合使用来研究消费者的行为。杨青等学者在TAM 模型的基础上,并入网上支付信任与多维感知风险因素,构建了扩展的技术接受模型(ETMA),并在上海和澳门两地采集数据实证研究,结果表明网络信任和感知风险是影响用户接受网上支付的两个主要因素,且感知易用性对网络消费者的行为影响已经弱化[15];吴晓伟等将感知风险整合入TAM 模型研究网络竞争情报用户的使用行为[16]。

本文研究影响用户接受余额宝这款金融理财产品的因素,该产品不会对顾客的身体造成伤害,但是,鉴于网络安全的问题,用户的隐私有可能受到损害,且网络安全一直是互联网经济及电子商务发展过程中最为重要的影响因素,本文研究模型中增加了安全风险。此外,余额宝也能实现网上支付,其区别于其他支付工具的最主要因素是能够给用户带来一定的收益,因此余额宝的功能风险可以忽略。所以,本文研究模型中包含5 个风险因素——经济风险、安全风险、心理风险、社会风险和时间风险。

2 研究模型和假设

2.1 研究模型

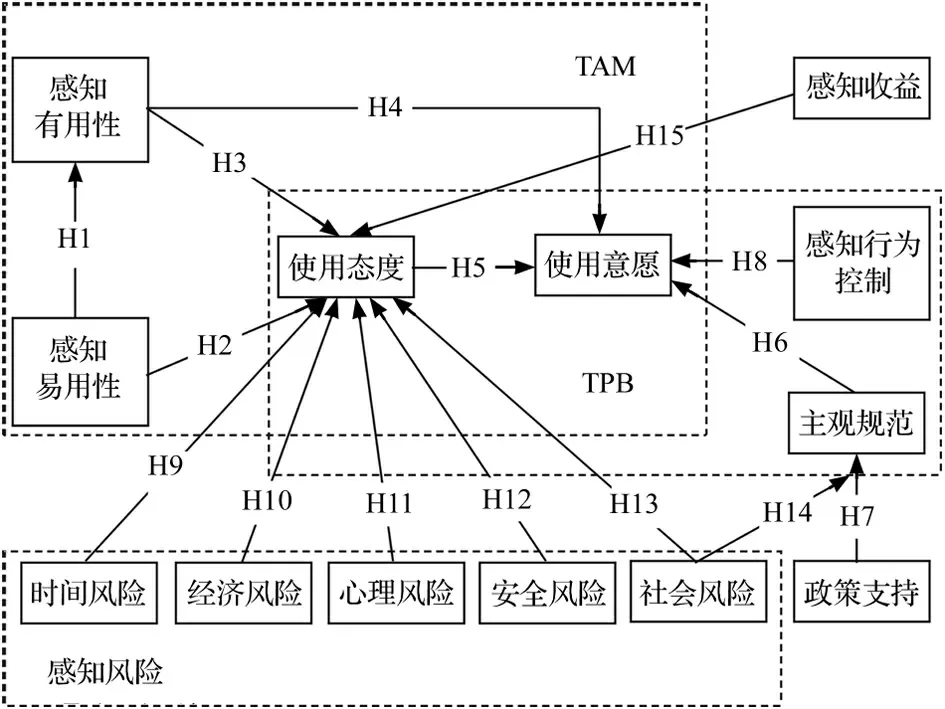

本文是基于技术接受理论、计划行为理论,整合感知风险理论来构建模型。大量有关用户接受行为的研究都只是单独运用TAM 模型或TPB 模型,这并不能很好的解释和预测用户的行为。近年来,有一些学者开始将TAM 模型和TPB 模型整合在一起进行用户行为的研究,Wadie Nasri和Lanouar Charfeddine 将TAM 与TPB 整合,用来研究突斯尼国家用户使用网上银行的影响因素[17];赵勍升、王晓东基于TAM 和TPB 的整合模型实证研究虚拟货币支付行为[18]。本文研究影响用户使用余额宝意愿的因素,将TAM 和TPB 模型整合,并融入感知风险理论,构建了更为全面的研究模型,该模型共含有13 个变量,如图2 所示。

图2 基于TAM/TPB 和感知风险的余额宝使用意愿影响因素模型

2.2 建立假设

2.2.1 基于TAM 和TPB 的假设

感知易用性是指用户感知学习使用余额宝是方便的、简单的,不需要花费太多的时间和精力;感知有用性是指用户感知使用余额宝能够提高自身的理财效率,可以随时查看收益情况,了解收益动态,还可以随时转入转出金额,此外还能使用余额宝金额进行在线支付;使用态度在本文是指用户对使用余额宝的肯定和赞成程度,对余额宝使用态度肯定程度越高,对其使用意愿就越强。基于TAM 模型(1.1 节所述),提出以下假设:

H1 余额宝的感知易用性对其感知有用性有显著的正面影响。

H2 余额宝的感知易用性对用户的使用态度有显著的正面影响。

H3 余额宝的感知有用性对用户的使用态度有显著的正面影响。

H4 余额宝的感知有用性对用户的使用意愿有显著的正面影响。

H5 用户对余额宝的使用态度对用户的使用意愿有显著的正面影响。

主观规范是指个体认为对其有重要影响的人希望自己使用新系统的感知程度,反映了周围人群对个体行为的影响。因此,个体在进行决策行为时,往往会考虑到大部分人群特别是对自己有重要影响的人的意见。Hartwick 的研究表明,使用者对系统比较陌生的时候,主观规范对使用者的影响明显,但是随着经验的增加,对他人意见的依赖程度就会显著降低。对于余额宝这样一种新型的互联网理财产品,用户对其缺乏必要的了解和相关的专业知识,主观规范对其影响可能会比较大。另一方面,现在使用或潜在使用余额宝群体主要是青年,他们更容易接受新事物,追求时尚元素,当周围的朋友都使用余额宝时,主观规范的存在使得他们也希望尝试这种新型的互联网个人理财产品。基于此,提出假设:

H6 主观规范对用户使用余额宝的使用意愿有显著的正面影响。

用户在决定是否使用余额宝时,除了受到来自周边朋友的影响外,还受到外界大众媒体、广告、政府政策等的影响。尤其是政府政策,因为余额宝是互联网金融的一个具体应用,因其低风险、高收益对传统银行造成了严重的冲击,一些学者支持余额宝,一些学者则主张取缔余额宝。虽然央行表态会鼓励互联网金融,加强互联网金融的管理,但近期央行暂停虚拟信用卡和二维码支付,动摇了大众对互联网金融鼓励政策的信念。因此,若用户感知政策鼓励支持余额宝的程度越高,则感知周围朋友使用余额宝的意愿增强,因此政府政策通过影响主观规范,进而影响用户使用余额宝的意愿。基于此,提出假设:

H7 政府政策对用户使用余额宝的主观规范有显著的影响。

感知行为控制是指个体对其所从事的行为进行感知的程度。Ajzen 认为个人行为意向不只是受到态度和主观规范的影响,感知行为控制在很大程度上也对消费者的行为意愿有显著影响。一般来说,感知行为控制越强,用户使用意愿就越强。基于此,提出假设:

H8 感知行为控制对用户使用余额宝的使用意愿有显著的正面影响。

2.2.2 基于时间风险的假设

Steven (1999)的研究结果表明,时间是用户进行网上购物的一个重要的因素,那些时间观念比较强的用户更倾向于网购来节省时间。最近的研究也表明重视时间的客户比较关注时间风险,若感知到浪费时间的风险比较大,则不愿从事相关行为活动。Ming-Chi Lee 也通过实证验证了时间风险对用户使用网上银行的意愿具有显著的负面影响。

在本文中,时间风险是指个人因使用余额宝而损失时间的可能性。用户了解、学习、适应、熟悉和使用余额宝需要花费时间,如果网络速度慢,网页和应用程序界面混乱,可能导致用户浪费时间。此外,余额宝还是一种网络在线支付工具,如果发生支付错误,用户需要花费一定的时间来进行弥补错误,这些都会降低用户对使用余额宝的肯定态度,进而间接影响用户使用余额宝的意愿。基于此,提出假设:

H9 时间风险对用户使用余额宝的使用态度有显著的负面影响。

2.2.3 基于经济风险的假设

在本文中,经济风险指使用余额宝存在的潜在经济损失。Kuism (2007)指出用户不使用网上银行等网上支付和交易工具是担心会有经济损失[19]。用户可以使用余额宝进行在线转账和支付,在进行转账时,用户输错对方账号时,会造成经济损失,使用传统的柜台转账就不会出现这种问题,因为柜台工作人员会帮客户核对账号;在进行支付时,已经支付款项的错误交易或不合理交易有可能得不到赔偿,这也会造成经济损失。再者,余额宝是一种货币基金,即使风险比较低,也不能完全保证本金的安全。此外,如果余额宝账号被盗的话,也会造成用户的经济损失。这些潜在的经济风险都会影响到用户接受和使用余额宝的态度,进而降低用户使用余额宝的意愿。基于此,提出假设:

H10 经济风险对用户使用余额宝的使用态度有显著的负面影响。

2.2.4 基于心理风险的假设

心理风险是指个人因其购买和使用行为而遭受精神压力的可能性。比如,使用余额宝导致用户在经济、时间、隐私、社会等方面出现损失,可能使用户出现不满、自责、焦虑、郁闷、失落、不平衡等心理状态,这会降低用户对余额宝的肯定态度,进而影响用户的使用意愿。华迎等学者的研究表明顾客的感知心理风险影响顾客参与电子商务的行为[20]。基于此,提出假设:

H11 心理风险对用户使用余额宝的使用态度有显著的负面影响。

2.2.5 基于安全风险的假设

安全风险可以定义为潜在的环境、条件和事件对网络数据和资源造成破坏的威胁,这些威胁的形式包括数据的泄漏、修改、浪费和滥用等(Kalakota & Whinston,1997)。大量的研究表明安全性对于电子商务具有十分重要的意义。Wadie Nasri 等学者进行的实证研究也表明安全风险是制约用户使用网上银行的重要因素。

余额宝需要与用户的银行卡进行绑定,网上的个人信息和银行卡、信用卡信息有可能被网络黑客盗用。现在余额宝的安全风险主要是在客户端,由于使用被安装了木马的手机或者计算机登录淘宝、支付宝、余额宝而造成个人信息的泄漏。此外,手机等移动电子设备遗失时,也会泄漏用户个人信息。用户感知安全风险越高,对余额宝的肯定态度就越低。基于此,提出假设:

H12 安全风险对用户使用余额宝的使用态度有显著的负面影响。

2.2.6 基于社会风险的假设

社会风险是指由于使用某一系统、购买某一产品或服务而产生的对自我形象或信誉毁损的潜在威胁(Forsythe and Shi,2003)。基于这个定义,本文认为用户使用余额宝的社会风险主要是指来自亲朋好友的反对,以及由于使用余额宝造成经济损失等原因会降低在朋友圈的形象和威望。有研究表明,社会风险对零售业消费者的使用态度有消极的影响(Dowling and Staelin,1994;Yang et al. 2007)。基于此,提出假设:

H13 社会风险对用户使用余额宝的使用态度有显著的负面影响。

Featherman 和Fuller (2002)的研究表明,随着社会风险的提高,消费者很可能认为,亲朋好友会主张他们少购买产品或服务[21]。基于此,提出假设:

H14 社会风险对用户使用余额宝的主观规范有显著的负面影响。

2.2.7 基于感知收益的假设

余额宝最吸引用户的有两点,一是稳健的高收益;二是随时取用的便捷性。这也是感知收益的两个方面——直接感知收益和间接感知收益[22]。因此,本文在研究模型中加入了感知收益这一变量。余额宝这款互联网金融理财产品的收益远高出传统银行存款,使用余额宝在不同的银行账号之间进行转账是没有交易费用的,而且可以随时转入转出,24 小时可进行相关操作。使用余额宝进行网上支付也很方便快捷。此外,余额宝应用界面提供了较为丰富的信息,包括每日收益详情和相关的理财信息。这些都是用户对余额宝感知收益的体现。有关电子商务的研究表明感知收益显著影响电子商务的接受度(Zheng et al.,2006)。Beatty et al. (2001)研究结果证明感知收益对采取网上交易行为具有积极的影响。基于此,提出假设:

H15 用户使用余额宝的感知收益对其使用态度有显著的正面影响。

3 研究方法

3.1 问卷设计

本研究采用问卷调查方法对研究模型进行验证。问卷内容包括两部分,第一部分是调查对象的人口统计特征,包括性别、年龄、教育程度等;第二部分是研究模型中所有变量的测量项,采用李克特5 级量表对所有问题进行打分,1 为非常不同意,5 为非常同意。

3.2 样本搜集

本调查采用线下与线上结合的方式,调查对象包括正在使用余额宝的用户和对余额宝有所了解的潜在用户。本研究网上收回209 份问卷,线下收回158 份问卷,去除有缺失值的问卷103 份,本次调查共有301 份可用问卷,表1为可用问卷的各项基本特征。

表1 样本人口统计信息

从表1 中我们可以看出,本次调查中,男性158 名,女性143 名,男女比例基本上是1∶ 1。被调查者大部分都接受过高等教育,本科及以上学历占到总调查人数的74.42%。被调查者中,企业普通员工和学生所占的比例比较大。在301 位调查者中,有244 人使用支付宝,其中,有114 人使用余额宝,几乎占到使用支付宝人数的一半,还有一半的人估计因为各种因素或者出于各种考虑没有使用余额宝,使用余额宝的时间也大多数集中在最近半年。

4 数据分析

本研究数据分析分为两步,第一步是检验测量模型的信度和效度,第二步是检验结构模型,使用的检测工具是SPSS19.0 和AMOS17.0。

4.1 信度分析

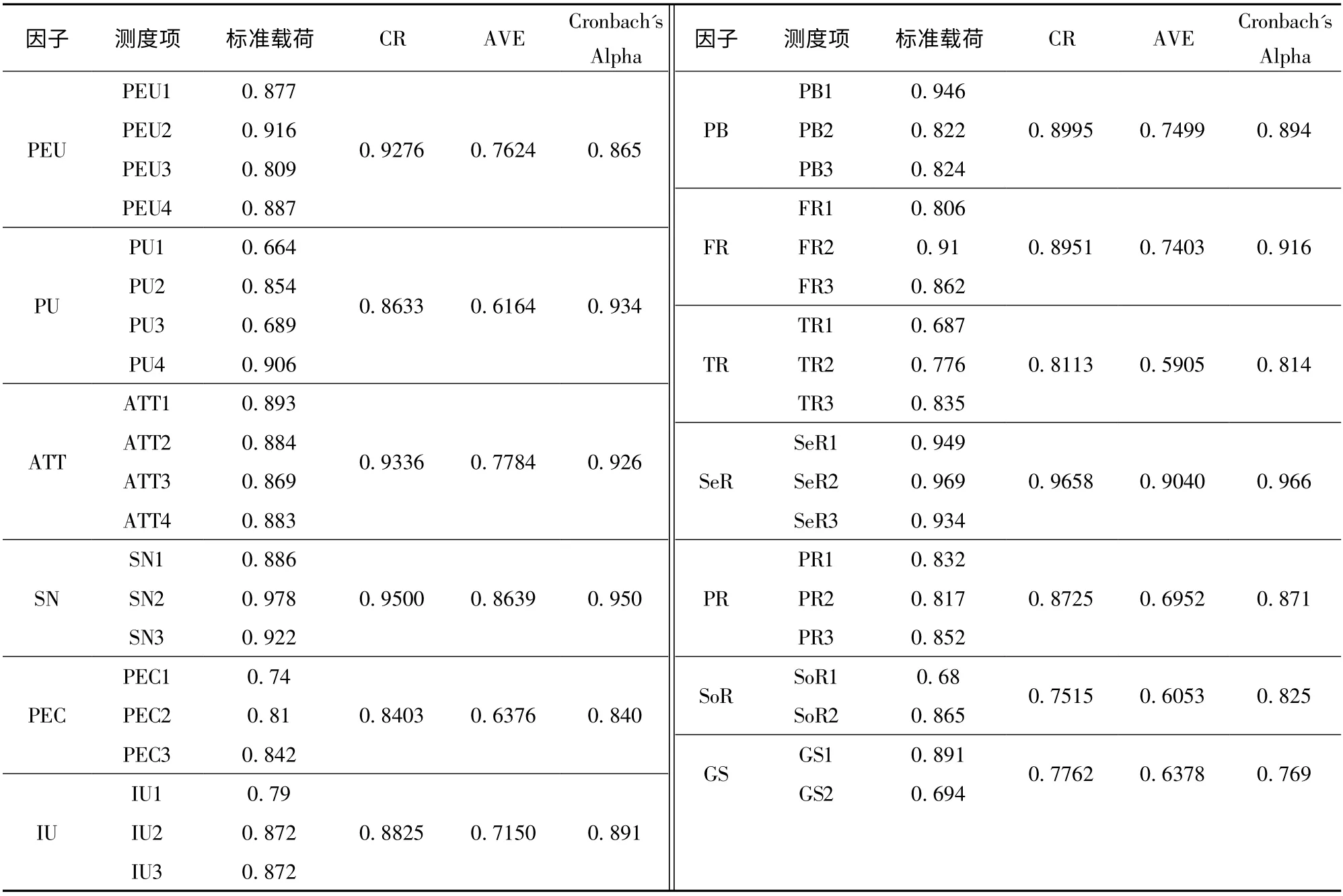

信度是指测量数据的一致性或稳定性的程度。本研究使用Cronbach's α 值对测量模型的信度进行检验。在基础研究中,测试结果大于0.70 时,即可判断调查数据的有较好的信度,可以进行下一步分析。本文信度结果如表2 所示,各项因子的Cronbach's α 值都大于0.70,表明测量数据十分具有可信性。

表2 各因子相关参数表

4.2 效度分析

效度是指测量工具能够正确测量出所要测量的特质的程度,包括内容效度和结构效度。由于本研究的调查问题均是根据前人研究所采用的测量项目进行设计,因此具有较强的内容效度。本研究使用KMO 和Bartlett 球形检验来检验结构效度,各变量的KMO 值都大于0.5,Bartlett 球形检验结果显著,说明测量模型中各个变量具有较好的结构效度。

为进一步对量表的信度和效度进行检验,本文对测量模型进行验证性因子分析,结果如表2 所示,所有因子的标准负载值都在0.5 以上,说明测度项均拥有较高的收敛效度。此外,所有因子的组合信度(Composite Reliability,CR)都大于0.7,表明各测度项具有较好的内部一致性。同时通过分析,各个因子的AVE 平方根均大于与其他因子的相关系数,表明测量模型的各个因子之间具有较好的区别效度。

4.3 模型分析

本研究使用AMOS17.0 软件对结构方程模型进行检验。结构方程模型测量出来的结果:卡方与自由度的比值为2.573,小于3;GFI 为0.903,CFI 为0.907 都大于0.9,NFI 为0.893,近似等于0.9,AGFI 为0.867,略小于0.9,这可能是由于样本数量偏少引起的。RMSEA 为0.077,小于0.08,表明模型具有较好的拟合度,该模型是可以接受的。

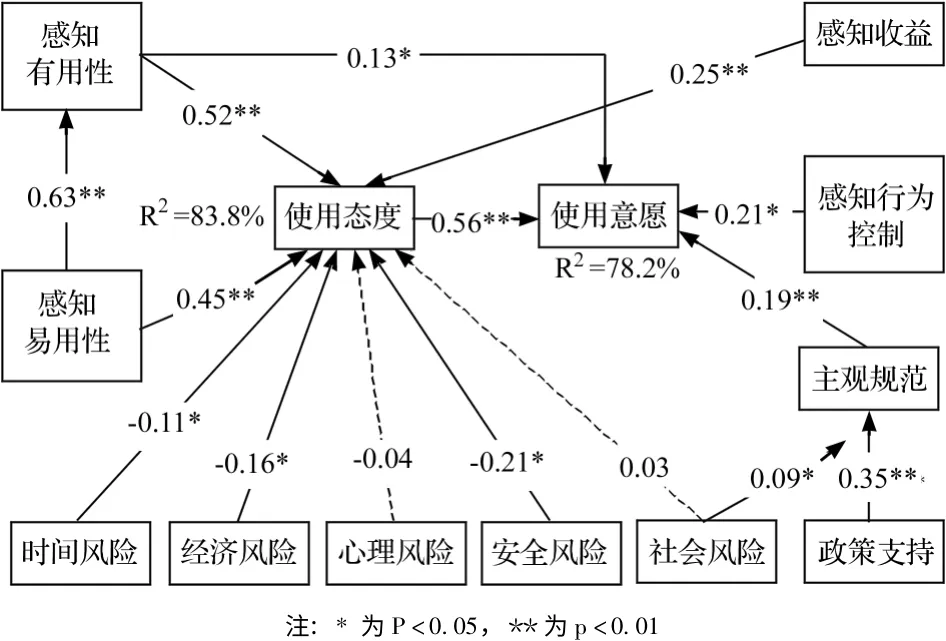

图3 给出了结构方程模型的路径结果,显著路径为实线,非显著路径为虚线。

图3 模型路径图

4.4 结果分析

从图3 中可以看出,使用态度的R2值为83.8%,使用意愿的R2值为78.2%,说明本文构建的研究模型解释了使用态度和使用意愿较高比例的方差,该理论模型可以用于分析影响用户余额宝使用意愿的相关因素。我们可以将影响用户使用余额宝意愿的因素分为正面因素和负面因素两大类。正面因素包括感知有用性、感知易用性、感知收益、感知行为控制、主观规范和政策支持,负面因素主要包括时间风险、经济风险、心理风险、安全风险和社会风险。

在这5 类感知风险中,安全风险(β =-0.21,p <0.05)对用户余额宝使用态度是最显著的,进而显著影响使用意愿,这说明了安全问题一直是用户关注的核心。尽管目前已经有数字证书和各种加密技术,但是,现在依然存在着用户信息被盗的现象,加之,余额宝需要与用户的银行卡进行绑定,用户在选择使用余额宝时就会特别谨慎。

其次是经济风险(β =-0.16,p <0.05),本文定义的经济风险主要是指由于用户的不当操作、错误的交易等导致的潜在风险。因为余额宝是支付宝推出的一款用户理财产品,使用余额宝的用户基本上都是支付宝的长期使用者,他们对支付宝的相关支付操作比较娴熟,熟知在操作过程中应该注意的相关事项,操作失误造成的风险比较小;另外,随着电子商务环境的不断成熟,因错误交易支付款项不能获得补偿的情况目前来说还是比较少的,因此感知经济风险对用户余额宝使用态度和意愿的影响程度相对较弱。

再其次是时间风险(β =-0.11,p <0.05),余额宝的相关操作比较便捷,可以从支付宝直接转入金额,用户不需要花费太多的时间,加之现在网络运营质量的提高,网速基本上不是制约用户使用余额宝的时间因素,比较重要的一点是用户需要花费一定的时间去了解余额宝这款产品,因为它是新型互联网金融产品,也是货币基金,这对于不了解金融的用户来说需要花费一定时间来熟悉相关的知识。

社会风险(β=0.03,p >0.05)对用户的使用态度影响是不显著的,表明用户不在意自己使用余额宝会不会造成自己在朋友圈中的负面影响。一方面是因为,目前使用余额宝的用户是比较多的,而且余额宝是支付宝推出的产品,支付宝的用户群更大,且央行也表态不会取缔余额宝,总体来说,余额宝有一个良好的社会形象;另一方面,是否使用余额宝是一种自愿行为,而不是强制性的行为,对于自愿行为,用户不会太在意别人的看法。心理风险(β=-0.04,p >0.05)对用户的使用态度影响也不显著,这是因为余额宝目前收益一直是比较稳健的,用户感知到相关的经济损失是比较小的,加之,余额宝可以随时转入转出,并且可以时时查看每日收益,一旦收益出现下滑,用户可以将金额转出,也就是使用余额宝的精神压力对用户的使用意愿是不强烈的。

对于影响余额宝使用意愿的正面因素,其影响强弱由大到小依次是使用态度、感知收益、感知行为控制和主观规范。使用态度(β =0.56,p <0.01)是由感知易用性、感知有用性、感知收益和五类风险共同影响的。感知易用性(β=0.63,p <0.01)显著影响感知有用性,感知有用性(β=0.52,p <0.01)和感知易用性(β =0.45,p <0.01)通过显著影响使用态度间接显著影响余额宝的使用意愿,感知有有用性(β=0.15,p <0.05)还直接显著影响使用意愿,这验证了经典的TAM 模型,表明当用户觉得余额宝比较好用、能够创造价值提高效率的时候,更愿意去使用它。

感知收益(β=0.25,p <0.01)是影响用户余额宝使用意愿的第二大的正面因素,其影响的强度比感知安全风险(β=-0.21,p <0.05)还要高。这表明相对于风险来说,用户更加在意的是余额宝的收益,这也是余额宝用户激增的一个重要的原因。余额宝的收益比传统银行存款利息高,而且收益比较稳健,虽然也存在一定的风险,但是货币基金的风险相对来说还是比较小的,加上余额宝有阿里巴巴的强大支持,阿里巴巴风险抵御能力强,这也是广大用户认为余额宝收益要高于风险的一个重要原因。

政府政策(β =0.35,p <0.001)通过直接影响主观规范间接影响余额宝的使用意愿,且该影响是相当显著的。余额宝是互联网发展的新兴理财产品,其一上市就引起了金融界的轰动,对传统银行造成了严重的影响。对于这样一款产品,政府的态度会影响用户的使用意愿。本研究结果表明用户比较倾向于认为政府是支持余额宝这样的互联网产品,这与央行表态说不会取缔余额宝有密切的联系,且在2014 年两会中,互联网金融首次写入政府工作报告,这是现代金融发展的大趋势。

5 结 论

目前针对余额宝的研究大多主要集中在余额宝对传统银行造成的影响,站在用户角度对余额宝进行的研究并不多。本文的主要贡献是基于TAM 和TPB 理论模型,整合感知风险理论,构建了余额宝用户使用意愿整合模型,通过发布问卷搜集数据,运用结构方程对研究模型进行检验,并对数据分析结果进行讨论。

实证研究发现,影响用户余额宝使用意愿的显著正面因素有使用态度、感知有用性、感知易用性、感知收益、感知行为控制、主观规范和政策支持,显著负面因素依次是安全风险、经济风险和时间风险,此外相对于安全风险,用户更加注重的是余额宝的收益。余额宝的收益依赖于货币基金市场,这具有一定的客观性,不太容易控制。因此余额宝以及类似于余额宝的互联网金融产品如微信理财通、苏宁零钱宝等,则应该努力做好相关的可控因素。若想吸引更多的用户群体,则应该加强对用户私人信息的保护,尤其要完善手机客户端的安全方法措施,做好安全性防范工作,保障用户的隐私安全,努力降低用户对余额宝等类似产品的感知风险。此外,还可以应用界面普及相关理财知识,提供更加丰富的理财信息。

本研究只是基于计划行为模型、技术接受模型和感知风险理论进行影响因素的研究,可能还有其他潜在的影响因素没有被考虑到,比如地域、行业等控制变量的影响,还有相容性、体验性等影响因素,后续研究可以进一步考察。

[1] 百度百科[EB/OL]. http:∥baike.baidu.com/view/10673910.htm#,2014-04-06.

[2] 速途研究院[EB/OL]. 2013-2014 年余额宝用户分析报告.http:∥www.sootoo.com/content/483038.shtml,2014-04-06.

[3] Davis F D. A Technology Acceptance Model for Empirically Testing New End-user Information System:Theory and Results[D]. Massachusetts:Sloan School of Management,1986.

[4] Ajzen I. The theory of planned behavior [J]. Organ Behav Hum Dec Proc,1991,50 (2):121-79.

[5] Davis F D. Perceived usefulness perceived ease of use and user acceptance of information technology [J]. MIS Quart,1989,13(3):318-400.

[6] 汤少梁,朱胡弘. 基于技术接受模型的电子商务第三方信任机制研究[J]. 图书情报工作,2011,(8):140-144.

[7] 吴亮,邵培基,等. 基于改进型技术接受模型的物联网服务采纳实证研究[J]. 管理评论,2012,(3):63-74.

[8] 毕新华,苏婉,等. 物联网环境下的交易类移动商务用户接受模型[J]. 图书情报工作,2012,(6):135-139.

[9] Blanca Hernández el. Customer behavior in electronic commerce:The moderating effect of e-purchasing experience [J]. Journal of Business Research,2010:964-971.

[10] Alain Yee-Loong Chong el. Predicting consumer decisions to adopt mobile commerce:Cross country empirical examination between China and Malaysia [J]. Decision Support Systems,2012:34-43.

[11] Edward Hartono el. Measuring perceived security in B2C electronic commerce website usage:A respecification and validation[J]. Decision Support Systems,2014,(2):11-21.

[12] Chechen Liao. Theory of planning behavior (TPB)and customer satisfaction in the continued use of e-service:An integrated model[J]. Computers in Human Behavior,2007,(6):2804-2822.

[13] 尹世久,吴林峰,杜丽丽. 基于计划行为理论的消费者网上购物意愿研究[J]. 消费经济,2008,24 (4):35-39.

[14] 李蒙翔,顾睿,等. 移动及时通讯服务持续使用意愿影响因素研究[J]. 管理科学,2010,23 (5):72-83.

[15] 杨青,钱新华,庞川. 消费者网络信任与网上支付风险感知实证研究[J]. 统计研究,2011,(10):89-97.

[16] 吴晓伟,李丹,李继红. 基于TAM 和知觉风险的网络竞争情报用户使用行为研究[J]. 情报科学,2010,28 (6):931-935.

[17] Wadie Nasri,Lanouar Charfeddine. Factors affecting the adoption of Internet banking in Tunisia:An integration theory of acceptance model and theory of planned behavior [J]. Journal of High Technology Management Research,2012,(3):1-14.

[18] 赵勍升,王晓东. 基于TAM/TPB 整合模型的虚拟货币支付行为实证研究[J]. 预测,2013,(3):55-59.

[19] Kuisma T,Laukkanen T,Hiltunen M. Mapping the reasons for resistance to internet banking:a means-end approach [J] Inform Manage,2007,27 (2):75-85.

[20] 华迎,陈进,王永贵. 基于感知风险理论的电子商务行业顾客参与驱动因素研究[J]. 北京工商大学学报:社会科学版,2013,28 (6):42-49.

[21] Featherman M,Fuller M. Applying TAM to e-services adoption:the moderating role of perceived risk [J]. Proceedings of the 36th Hawaii international conferenceon system sciences,2002.

[22] Ming-Chi lee. Factors influencing the adoption of internet banking:An integration of TAM and TPB with perceived risk and perceived benefit [J]. Electronic Commerce Research and Applications,2009:130-141.

[23] 刘凯. 指尖上的理财产品——余额宝分析[J]. 电子商务,2013,(12):1,15.