企业生产效率的提升:拉开工资差距,还是保持相对公平

2015-01-01蒋业恒李清如董鹂馥

蒋业恒 李清如 董鹂馥

(1.中国林业科学研究院 林业科技信息研究所,北京 100091;2.中国社会科学院日本研究所,北京100007;3.对外经济贸易大学 国际经济贸易学院,北京100029)

一、引言

改革开放三十多年来,伴随着经济总量高速增长,我国居民收入不平等程度也出现了显著的升高。2013年1月,国家统计局公布了2003年至2012年的全国居民收入基尼系数,指出0.47到0.49的数值仍然偏高,表明我国加快收入分配改革和缩小收入差距的任务艰巨而紧迫。除了总体衡量指标,人们更是直接感受到了城乡收入差距、区域收入差距、行业收入差距的扩大。在此背景下,如何处理好效率和公平之间的关系以保证经济社会的可持续发展成为我们必须回答的问题。

配置稀缺的资源以获得最大的社会效用是经济学研究的核心议题,资源的有效配置即为效率,而如何在人们之间进行分配涉及的是公平问题。需要注意的是,经济学分析的首要目的是保证效率,有效的资源配置并不一定是完全均等的情形。然而,高度不平等的资源配置情形会引发公众不满情绪的增加,不利于效率的稳定实现。因此,权衡好效率与公平之间的关系,国民经济才能稳定和持续的增长,人们的生活水平才能得以不断提高;效率与公平之间的关系失衡,国民经济的发展势必受到影响,居民生活水平的改善难以为继。具体到微观层面,个人收入水平的不均等一方面来自于个人劳动生产率的不同,另一方面来自机会的不均等。合理的分配结构应该充分反映出个人劳动生产率的差异性,从而调动人们的积极性,促进其生产效率得以充分发挥。如果把个人收入水平视作结果,政策的作用不在于保证结果的均等,不应过分注重结果公平而忽视个体劳动生产率的差异,而是在于保障准入和机会的均等,避免机会不均等导致的收入不均等。本文试图讨论企业内部工资差距对企业生产率的影响,判断究竟是注重效率的薪资结构还是工资分布相对集中对企业生产率提高更有利。

企业工资结构对企业雇佣人员劳动生产率的影响是劳动经济学所讨论的重要议题之一。理论上来讲,员工之间的工资差距对企业生产率有两种截然相反的作用:一方面,有的学者认为分散程度高的工资结构可以激励员工努力工作,从而提高企业的生产率;另一方面,一些学者分别从改善员工关系、增加企业凝聚力和减少员工寻租行为的角度说明了集中程度高的工资结构有助于企业生产率的提高。随着企业和员工数据可获得性的增强,学者们对这一议题进行了实证分析,然而他们同样没有得到一致的结论,企业内工资差距对企业生产率的作用或为正或为负而不确定。相关实证研究的地域对象多是市场经济体制完善、企业管理制度先进的西方发达国家,本文的研究对象是经济处于快速发展和深刻转型时期的中国。当前,学术界更多地研究了贸易开放和经济转型等外部因素对中国企业生产率的影响,而以企业的内部治理结构为视角的分析较少,本文通过考察企业内部工资差距对企业生产率的作用不仅充实了这一研究领域,还能为我国现阶段的收入分配改革问题提供一些的参考。

二、理论与实证文献综述

企业内工资差距一方面可以激励员工更加努力地工作,另一方面也会影响员工之间的团结和协作。依据这两种相反的作用,相关理论文献大致可以分为两类:一种是强调企业内工资分散的锦标赛模型(Tournament Model),另一种是突出企业内工资集中的公平模型(Fairness Model)。

Lazear和 Rosen(1981)[1]率先提出了锦标赛模型,他们认为,在监督员工工作投入程度成本较高的情况下,企业对员工的报酬采取“胜者拿走一切”的锦标赛形式不但会有效地降低监督成本,还会从本质上改变员工面临的风险,从而有效地激励员工努力工作,企业的生产率也因此得以提升。具体来讲,假设两个风险中性的员工在一个风险中性的企业中工作,并且最高效的员工得到最高报酬,在这一假设条件下,从模型中可以得出员工的努力程度随着最高报酬和最低报酬之间差距的拉大而增大的结论。显然,赢得锦标赛的概率随着员工人数的增多而变小,基于此,McLaughlin(1988)[2]进一步指出,为了达到激励员工的目的,锦标赛奖励和参加人数应该正向相关,即最高工资与最低工资的差距应该随着员工人数的增加而变大。与上述观点不同,公平模型认为工资差距会降低员工努力程度,进而降低企业生产率。在效率工资理论的基础上,Akerlof和 Yellen(1988)[3]指出员工的努力程度不仅取决于个人所得报酬,还有赖于企业内工资的分散程度。他们进一步提出,集中程度高的工资分布结构可以改善员工关系,提高员工平均努力程度,因此能够提高企业的生产率。Akerlof和Yellen(1990)[4]发展了公平工资与员工努力之间关系的论证后指出,如果员工拿到的工资低于其自认为公平的工资,员工将降低工作努力程度。对于一个典型的员工来说,如果与另外一个表现比其好的员工之间的工资差距小于两人之间的表现差距,该员工就认为其所得工资是公平的。Levine(1991)[5]认为,如果员工的工作形式以团队协作为主,集中程度高的工资分布将增加员工凝聚力和企业生产率。另外,Milgrom(1988)[6]、Milgrom 和 Roberts(1990)[7]认为工资集中可以减少员工的信息隐瞒、寻租和利己等有损企业生产率的行为。

与理论文献的两种观点相对应,现有的实证文献可以分为两类,一类证实了工资分散提升企业生产率,另一类确认了工资集中有益于企业生产率。在对1980年到1984年间200多家美国公司的管理层报酬进行分析后,Main等(1993)[8]发现管理层的工资结构更符合锦标赛模型。类似地,Eriksson(1999)[9]对210家丹麦企业连续4年的经理层工资进行分析后,发现分散的经理层工资结构有利于企业业绩的提升。Winter-Ebmer和Zweimuller(1999)[10]对奥地利企业的研究表明,随着工资分散程度的提高,白领工人的生产率先增加后降低,而蓝领工人的生产率单调增加。Hibbs和Locking(2000)[11]检验了瑞典的工资结构变化对产业生产率和企业生产率的影响,发现虽然企业倾向于制定员工工资差异小于员工生产率差异的报酬政策,但是企业层面和行业层面的工资平均化均无助于生产率的提高。通过对6 501家丹麦大中型企业连续4年的观察,Bingley和 Eriksson(2001)[12]发现报酬分散有利于提高员工的个人努力程度。Heyman(2005)[13]使用瑞典的企业—员工数据验证了锦标赛模型,发现白领工人之间和经理层的工资分散对于企业利润均有促进作用。Jirjahn和 Kraft(2007)[14]分析了德国制造业企业的数据,发现当蓝领工人领取的工资是计件形式时,工资分散对企业生产率的促进作用更大。Lallemand等(2007)[15]对比利时大型企业数据进行了分析,发现企业内的工资不平等提升了企业生产率,而且蓝领工人的工资分散程度的作用更显著。同样是将比利时企业做为研究对象,Mahy等(2011a)[16]发现工资分散程度与企业的生产率呈非线性关系,在工资分散程度高于临界点时,企业的生产率会降低。Mahy等(2011b)[17]使用企业—员工面板数据证实了锦标赛模型的预测,并且发现当企业的高技术工人占比较大时,工资分散对企业生产率的作用更大。林俊青等(2003)[18]发现上市公司内高层管理人员之间工资差距越大,公司未来的绩效越好。周权雄和朱卫平(2010)[19]认为地方国企内部工资差距提升了企业绩效,但是行政干预和共同代理抑制了过大的工资差距。魏旭和张川川(2013)[20]则提出随着工资差距的增加,企业绩效先升高而后降低。Lin和Lu(2009)[21]的研究表明,当管理层拥有更多的权力时,企业内工资差距对企业绩效的作用更大。Firth等(2010)[22]指出高管与普通员工之间的工资差距与企业绩效正相关。Kato和 Long(2011)[23]以及Chen等(2011)[24]认为企业内工资差距对企业绩效的作用在国有股份较少的企业中更明显。与上述实证研究相反,一些学者并不认为工资分散对企业生产率有着积极的作用。Leonard(1990)[25]检验了美国大公司的经理层报酬政策对公司业绩的影响,发现经理层报酬的分散程度与公司的业绩之间不存在显著关系。使用北美和欧洲企业的数据,Cowherd和Levine(1992)[26]发现管理层与普通员工工资差距的增大有损于企业产品的质量,从而降低了企业的业绩。非但以企业为关注对象,Pfeffer和Langton(1993)[27]还将英国300所大学作为研究对象,他们发现院系内的工资差距越大,教授之间的合作研究越少,教授们的生产率越低。通过对美国四大职业联赛的分析,Frick等(2003)[28]发现职业橄榄球队、职业棒球队中的工资差距对于球队的整体表现有着消极的作用。张正堂(2007)[29]发现高管内部的工资差距消极地影响了企业的绩效。黎文靖和胡玉明(2012)[30]发现较小的国企内部工资差距能够更多地激励员工,而且管理层权力与工资差距正相关。可以看出,实证文献中发现企业内部工资差距有利于企业生产率提高的不在少数,但也有一些文献发现缩小内部工资差距有助于企业生产率提升。本文从实证的角度全方位审视中国企业内部工资差距对企业生产率作用,以期为科学认识效率和公平之间的关系提供参考。

三、数据及实证模型

(一)数据描述

本文使用的数据来自于世界银行和国家统计局联合进行的投资气象调查数据。该数据涵盖了全国范围内120个大中型城市30个制造业行业的12 400家企业①该数据的背景,问卷设计,抽样方式,样本介绍等信息,请访问以下世界银行网页http://microdata.worldbank.org/index.php/catalog/602。除北京、上海、天津、重庆4座特大型城市分别有200个企业被随机抽取外,其他的城市各有100个企业被抽取。虽然被调查企业提供的信息大部分是可靠的,但是一些信息存在着明显的差误,这就需要对其进行细致和严格的整理。按照以下几个标准进行基本的整理:(1)企业的注册类型不能与所有制结构相冲突②譬如说,企业的注册形式为国有企业,但是所有制结构却显示私有股份占比最大,我们将对这一企业归为私有企业。;(2)企业的增加值大于0;(3)企业的分区域销售占比加总不超过100%;(4)员工所得工资的各组成部分加总不超过100%;(5)企业大专以上学历员工的占比不超过100%;(6)实证模型使用的变量没有缺失值。经过这些基本整理过程后,样本中有1 016家企业被剔除。

(二)实证模型

为了考察企业内工资差距对企业生产率的作用,需要有效地控制其他影响因素。按照Syverson(2011)[31]的总结,影响企业生产率的其他因素包括:(1)企业管理者的才能及其具体的管理措施;(2)员工的素质,如员工的受教育程度、工作经验,资本投入品的质量;(3)信息科技、研发;(4)干中学;(5)产品创新;(6)企业的组织结构,如垂直关联或者水平关联程度。当然,这6种因素并非是相互独立的,它们之间也存在着一定程度的重叠。

一般认为,外资企业的生产率较高而国有企业的生产率较低,所以需要考虑所有制形式对企业生产率的影响。大量的研究表明参与到国际贸易中的企业有着更高的生产率,因此不能忽视企业的贸易状态与生产率之间的联系。有关的理论和实证研究还证实了绩效工资对企业生产率的积极促进作用。另外,以招待和差旅费用作为中国企业腐败程度的度量,Cai等(2011)[32]发现其对企业的生产率有着明显的消极作用。在构造本文的实证模型时,上述因素均需要纳入控制变量的范围。鉴于此,本文采用的估计方程式为

其中,i表示企业,tfpi为企业的全要素生产率对数值,α为常数项。ωi表示企业内部工资差距。按照数据信息,采用三种方式度量,即普通员工中最高最低工资之比的对数值、中层经理与普通员工工资之比、总经理与中层经理工资之比,需要注意的是后两者是以区间形式给出的③区间为不超过两倍、两部到三倍之间、三倍到四倍之间、四倍到六倍之间、超过六倍。。Zi中包含的变量有企业的规模对数值④企业的规模用员工雇佣数量来表示。、企业的年龄对数值、企业是否为大集团的成员、企业的所有制形式⑤样本中的企业可以划归为六种所有制形式:国有企业、集体企业、私营企业、国内合资企业、港澳台企业、外资企业。、企业的贸易状态、总经理的学历、总经理的工作经验的对数值、总经理的报酬是否与企业业绩挂钩、总经理是否由政府指定、大学以上学历的员工比例、员工电脑使用率、企业是否进行研发、企业是否进行员工在岗培训、员工工资中的绩效组成部分、企业的招待和差旅费占销售收入比例。Industrymi为两位码行业虚拟变量,Citymi为城市虚拟变量,εi为随机误差项。当采集的企业信息显示为肯定时,上述所有虚拟变量的取值为1,否则为0。需要特殊说明的是作为被解释变量的全要素生产率,因为数据中含有每个企业连续三年的销售收入、资本、劳动等信息,所以可以估计出企业的全要素生产率。具体来说,依照Levinsohn和Petrin(2003)[33]的做法对每个行业分别进行估计,与此同时还采用了Brandt等(2012)[34]的平减指数来消除价格变化带来的影响。表1列出了各变量的描述统计量。

表1 变量的描述性统计量

四、回归结果及解释

(一)基本回归结果

本文分别从三个层次考察了企业内工资差距对企业全要素生产率的影响。表2列示了普通员工之间工资差距对企业生产率的影响。从第一列到第七列,逐步增加了影响企业生产率的其他因素,但是普通员工工资差距一直对企业生产率有着显著的正向作用。

在第1列中,控制了企业的规模、年龄、从属大集团、所有制等基本特征,发现普通员工工资差距每增加1%,企业的生产率增加约0.1%。由于这里工资差距的具体形式为工资比,这一结果也就意味着普通员工工资的最高最低比每提高0.1倍,企业的生产率增加约1%;另外,规模越大的企业生产率更高、新企业的生产率更高的结论符合学术界的一般观点。值得注意的是,作为大集团成员的企业生产率显著高于其他企业,一个可能的原因是集团企业之间拥有更好的上下游关系,从而提高了每个成员的生产率。参照组的所有制形式为国内合资,即国有资本、集体资本、私有资本的结合,与一般认识相同,回归结果显示国有企业的生产率较低而外资企业的生产率较高。

当讨论影响生产率的因素时,企业的管理是最易被首先提到的,因此在第2列控制了有关总经理的四个基本特征,发现员工工资差距对企业生产率的作用只是在数值上有了些许减少,但其系数仍然在1%的水平上显著不为零。另外,总经理的受教育程度、工作经验、收入与企业业绩挂钩等因素的正向作用较易理解,但是总经理由政府指定却对企业的生产率有着消极的影响。

自Bernard和Jensen(1999)[35]开始,大量的研究证实了参与到国际贸易中的企业生产率要高于非贸易企业,所以前述不考虑企业贸易状态的结论有可能是不准确的。与一般研究不同,在第3列中同时考虑了企业的出口和进口行为,此时发现员工工资差距对企业生产率的作用有了一定程度的降低,但基本不影响先前的结论。而且,发现只从事出口的企业并不具有生产率优势。

劳动力的质量无疑是影响企业生产率的重要因素,在第4列中,将企业劳动力中拥有大专学历以上的比例以及经常使用电脑的员工比例作为企业劳动力质量的反映加以考虑,发现普通员工工资差距对企业生产率的作用有了较大程度的降低。此时,前者每增加1%,后者增加约0.06%。

显然,技术升级也会影响企业的生产率,因此在第5列中对企业进行研发的行为以及接受IT培训的员工比例加以控制,发现普通员工工资差距对企业生产率的作用几乎没有改变。此外,Lazear(20009)[36]的研究还表明绩效工资的使用能够显著提高企业的生产率。因此,在第6列加入了企业员工工资中的绩效组成部分,发现员工工资差距每提高1%,企业的生产率显著地增加0.05%。最后,考虑了 Cai等(2011)[32]所提及的腐败因素,值得注意的是,相比前一列,普通员工工资差距的系数值增加了,这说明不考虑企业腐败程度对生产率的影响会导致普通员工工资差距的作用被低估。

综上所述,普通员工之间的工资差距的提高有助于企业生产率的提高,具体地,前者每增加1%,后者将增加约0.06%。也就是说,以上涉及中国制造业企业普通员工间工资差距对企业生产率作用的研究结论符合Lazear和Rosen提出的锦标赛模型的预期。

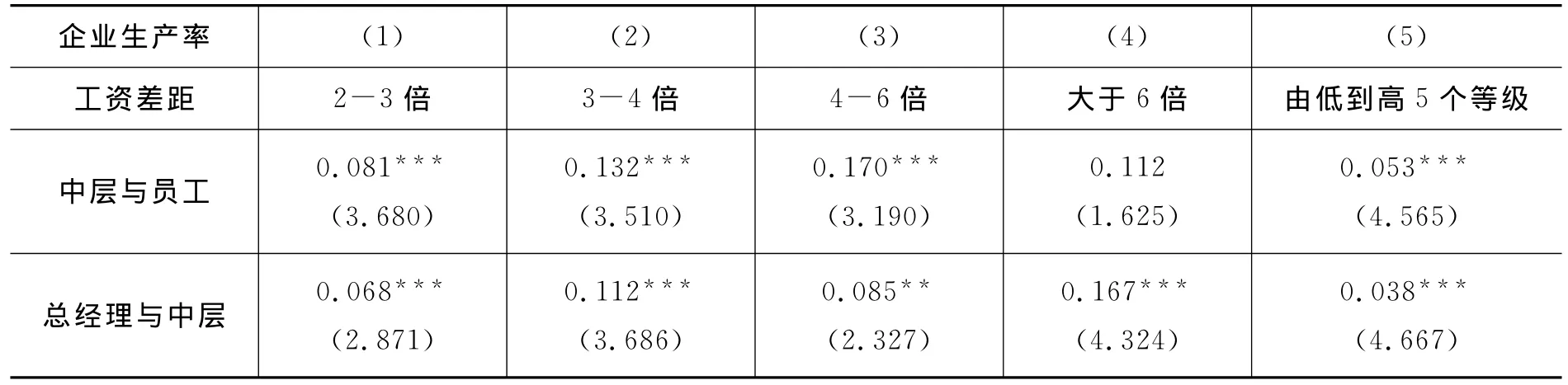

正如前文所述,数据中以区间的形式提供了企业中层经理与普通员工、总经理与中层经理的工资之比。依据这一信息,下文还将分析企业内部层级间工资差距对企业生产率的影响。在表3中汇报了这两种工资差距对企业生产率的影响①虽然我们控制了表2中所列的诸多因素,但为了节省空间,表中只列出反映工资差距变量的系数估计值。。表3第1列到第4列的估计值是同一回归方程中四个代表工资差距的虚拟变量系数;在最后1列中,将工资比所在的区间设定为从1开始由低到高的5个数值来反映工资差距的高低程度,表中的估计值即是这一变量的系数。

表2 普通员工之间工资差距对企业生产率的影响

从前4列的估计结果来说,除了工资比超过6倍以外,相比两倍以下的工资比,较高的中层经理与普通员工的工资差距对于企业的生产率均有显著的促进作用。另外,第5列的估计结果说明了企业生产率随着这一工资差距的拉大而提高。类似的,相比于不超过2倍的工资比,更高的总经理与中层经理的工资差距亦有助于生产率的提高,而且企业的生产率随着总经理与中层经理之间工资差距的拉大而提升。因此,企业内部层级间工资差距对企业生产率的作用也符合锦标赛模型的预期。

(二)稳健性分析

作为一般性的理解,过高的工资差距会对企业员工的积极性造成负面影响,因此考虑加入工资差距的平方项来回应这一问题。为了便于对照,这里采用普通员工工资差距的水平值而非其对数值,而且企业内部层级间的工资差距为从1到5的等级形式。相关估计结果在表4中给出。除了中层经理与普通员工工资差距显示出一定程度的非线性作用外,普通员工之间的工资差距以及总经理与中层经理的工资差距对企业生产率的作用均由一次项主导。也就是说,企业内工资差距对企业生产率的作用是单调增加的,因而加入工资差距的二次项基本不影响先前的结论。

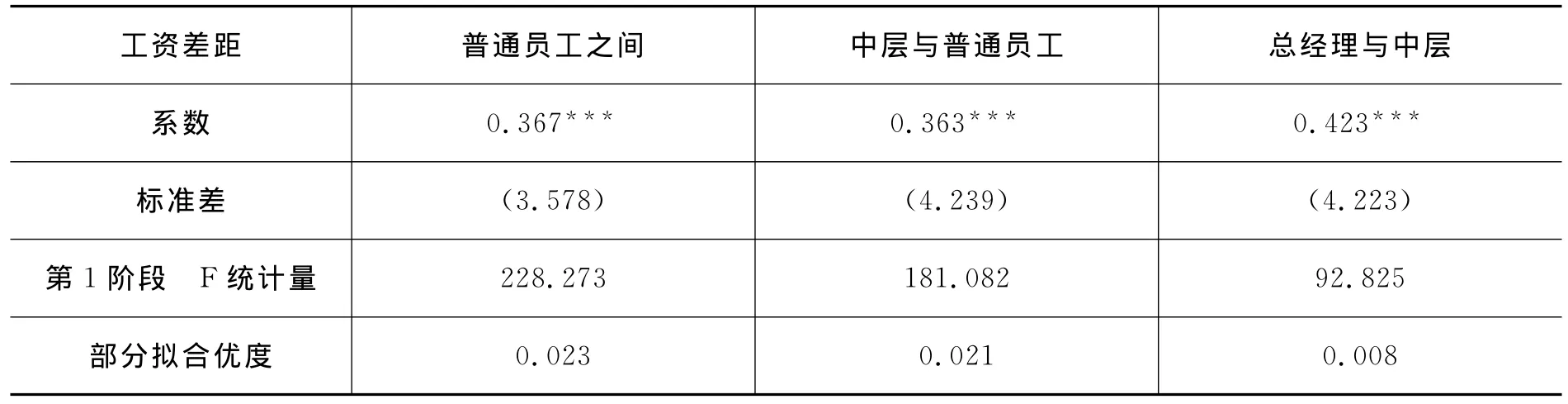

不可忽视的是,还需检验企业生产率与企业内部工资差距之间存在的逆向因果关系。因为如果高生产率的企业支付给高效率的员工更高的工资,企业内部工资差距自然就会越大。对此,需要寻找一个直接影响企业内工资差距,同时不直接影响企业生产率的变量。借鉴Cai等(2011)[32]的做法,选取每个城市制造业企业内部工资差距的平均值作为工具变量,因为只有通过影响每个企业的工资差距,城市层面工资差距的作用才会反映到企业的生产率上,这也是一个好的工具变量所必须具备的特征。

表3 中层经理与普通员工、总经理与中层经理的工资差距对企业生产率的影响

表4 工资差距对企业生产率的非线性影响

表5汇报了两阶段最小二乘工具变量法的估计结果。可以看出,第1阶段得到的F统计值和部分拟合优度均显示选取的工具变量非常有效。更为重要的是,在这种估计方法下,普通员工之间和层级之间的工资差距对企业生产率的促进作用在数值上都有了较大幅度的增加。例如,此时普通员工之间的工资差距每增加1%,企业的生产率增加约0.37%。这一估计值约为普通最小二乘法下估计值的6倍。这就说明,即使考虑了模型存在的内生性问题,从基本估计结果得到的中国制造业企业内工资差距对生产率的影响符合锦标赛模型预期的结论不仅不变,还有强化的趋势。

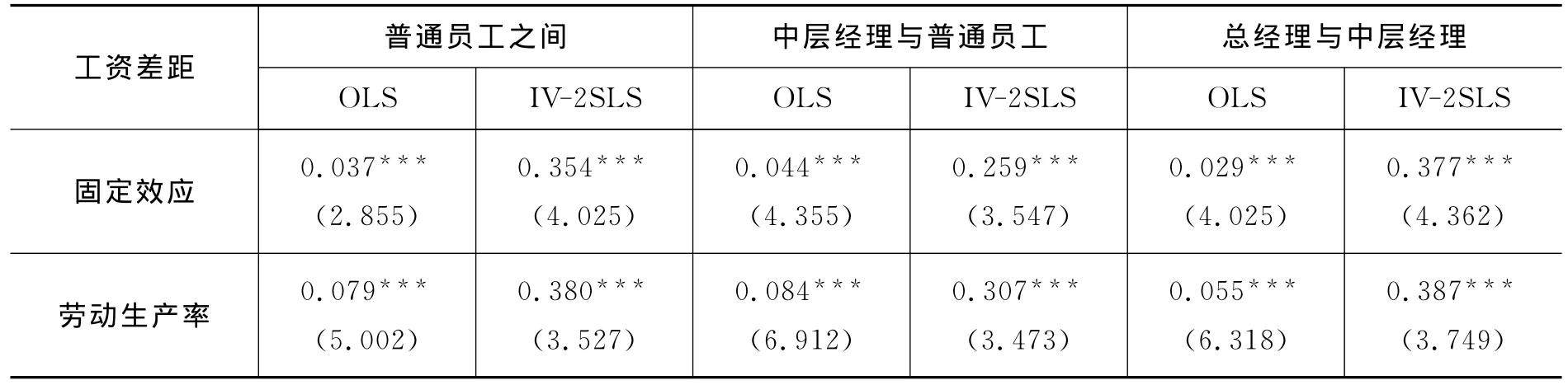

另外,虽然这里使用的企业生产率的度量是Levinsohn-Petrin估计值,但以企业的固定效应估计值和劳动生产率(用人均企业增加值的对数值表示)做为企业生产率度量时得到的结果与以上得出的结论基本类似(参见表6)。实证结果符合锦标赛理论的预期,企业内部工资差距越大企业的生产率越高,这进一步说明了所得结论的稳健性。

表5 两阶段最小二乘工具变量法的估计结果

表6 采用不同的企业生产率度量方式所得的估计值

五、结论

企业的薪酬结构对于企业生产率的影响是劳动经济学重点关注的话题之一。依据企业内工资差距对生产率作用的预测,现有的理论分为支持工资分散的锦标赛模型和倾向于工资集中的公平模型。使用世界银行和国家统计局联合收集的投资气象调查数据,本文检验了中国制造业企业内工资差距对企业生产率的影响。

结果发现,在控制了诸多影响企业生产率的因素后,无论是企业内普通员工之间还是层级之间的工资差距均对企业的生产率有着显著的提升作用。也就是说,中国制造业企业内工资差距对生产率的影响更符合锦标赛模型的预测。进一步的稳健性分析表明,中国制造业企业内工资差距对企业生产率的作用基本上是单调增加的,而且考虑了两者之间的逆向因果关系的回归结果进一步强化了基本回归结果得出的结论。另外,采用不同企业生产率度量方式得出的结果对我们的基本结论没有影响。本文的创新之处一是在于有效地控制了影响企业生产率的其他因素,从而较准确地估计出企业内工资差距的作用;二是在于全面地分析了普通员工之间、层级之间工资差距的作用,这对大多数只研究经理层工资差距的文献构成了很好的扩展。

当前,在中国面临收入不平等问题比较突出的背景下,本文的结论却说明中国企业内部的工资差距不应被简单地视为影响企业发展的消极因素,相反其能够激励普通员工和经理层努力工作,从而起到提升企业生产率的作用。当然,我们不能忽视过大的企业内工资差距会影响员工的士气进而降低企业生产率的可能性。因此,本文认为企业需要保持一定的内部工资差距以促进企业生产率的提高,但是更高的企业内工资差距必须反映在更高的企业生产率上才具有其合理性。从促进社会公平的角度上说,政策的作用在于促进微观企业或个人在准入和机会上的均等,而非注重微观主体经济结果的均等。据此,本文提出以下促进微观主体机会均等的措施:第一,降低企业进入退出的行政壁垒,积极扶持民营企业的发展。市场机制得以充分发挥的前提是企业可以根据市场形势自由进出市场,而如果市场中存在较多人为设置的进出障碍,则显然不利于市场有效配置资源。目前,我国在石油、金融、电信、电力、运输、邮政等行业存在着较高的行政壁垒,固然这些都是关系国计民生的重要领域,但是过度垄断导致的效率丧失也是不容忽视的问题,垄断带来的高额收入还容易滋生寻租行为,不利于经济的持续健康发展。民营企业在吸纳就业方面具有重要的贡献,相比国有企业,具有更高的资本使用效率,但是民营企业却面临着种种限制,譬如说民营企业的融资约束问题、行业进入限制问题,都是制约民营企业发展的障碍。第二,减少劳动力迁徙的地域、行业约束,促进劳动力的自由流动。自由灵活的劳动力市场有助于市场更加高效地配置劳动力资源。众所周知,中国的户籍制度是制约劳动力自由流动的重要影响因素。加快户籍制度的改革,减少劳动力市场的城乡二元分割,在劳动力就业的市场准入、社会保障和管理体制方面进行积极探索,建立统一、开放的全国性劳动力市场对于解决收入不平等问题具有重要意义。第三,加强针对低技能工人的再教育和专项培训,促使其实现技能升级。经济全球化浪潮下,技术进步对高技能劳动报酬的提升作用更为显著,造成了高技能工人与低技能工人工资差距的拉大。因此,政府要在教育和培训方面加大对低技能劳动力的帮扶力度,保证低技能劳动力拥有公平的就业机会和稳定的收入增长预期。

[1]Edward L,Sherwin R.Rank-Order Tournaments as Optimum Labor Contracts[J].Journal of Political E-conomy,1981,89(5):841-864.

[2]Kenneth M.Aspects of Tournament Models:A Survey[J].Research in Labor Economics,1988,(9):225-256.

[3]George,Janet Y.Fairness and Unemployment[J].American Economic Review,1988,78(2):44-49.

[4]George A,Janet Y.The Fair Wage-Effort Hypothesis and Unemployment[J].Quarterly Journal of Economics,1990,105(2):255-283.

[5]David L.Cohesiveness,Productivity,and Wage Dispersion[J].Journal of Economic Behavior and Organization,1991,15(2):237-255.

[6]Paul M.Employment Contracts,Influence Activities,and Efficient Organization Design[J].Journal of Political Economy,1981,96(1):42-60.

[7]Paul M,John R.The Efficiency of Equity in Organizational Decision Processes[J].American Economic Review,1990,80(2):154-159.

[8]Brain M,Charles O'R,James W.Top Executive Pay:Tournament or Teamwork?[J].Journal of Labor Economics,1993,11(4):606-628.

[9]Tor E.Executive Compensation and Tournament Theory:Empirical Tests on Danish Data[J].Journal of Labor Economics,1999,17(2):262-280.

[10]Rudolf W-E,Josef Z.Intra-Firm Wage Dispersion and Firm Performance[J].Kyklos,1999,52(4):555-572.

[11]Douglas H,Hakan L.Wage Dispersion and Productive Efficiency:Evidence for Sweden[J].Journal of Labor Economics,2000,18(4):755-782.

[12]Paul B,Tor E.Pay Spread and Skewness,Employee Effort and Firm Productivity[R].Aarhus School of Business-Department of Economics,Working Paper,2001:1-2.

[13]Fredrik H.Pay Inequality and Firm Performance:Evidence from Matched Employer-Employee Data[J].Applied Economics,2005,37(11):1313-1327.

[14]Uwe J,Kornelius K.Intra-firm Wage Dispersion and Firm Performance-Is There a Uniform Relationship?[J].Kyklos,2007,60(2):231-253.

[15]Thierry L,Robert P,Rycx F.Wage Structure and Firm Productivity in Belgium[R].NBER Working Paper,2007:12978.

[16]Benoit M,Francois R,Melanie V.Wage Dispersion and Firm Productivity in Different Working Environments[J].British Journal of Industrial Relations,2011,49(3):460-485.

[17]Benoit M,Francois R,Melanie V.Does Wage Dispersion Make All Firms Productive?[J].Scottish Journal of Political Economy,2011,58(4):455-489.

[18]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

[19]周权雄,朱卫平.国企锦标赛激励效应与制约因素研究[J].经济学季刊,2010(2):571-596.

[20]魏旭,张川川.企业内部工资差距与企业绩效:一个非线性关系[J].经济评论,2013(1):106-112+129.

[21]Bingxuan L,Rui L.Managerial Power,Compensation Gap and Firm Performance-Evidence from Chinese Public Listed Companies[J].Global Finance Journal,2009,20(2):153-164.

[22]Michael F,Tak Yan L,Oiver R.Justifying Top Management Pay in A Transitional Economy[J].Journal of Empirical Finance,2010,17(5):852-866.

[23]Takao K,Cheryl L.Tournaments and Managerial Incentives in China's Listed Firms:New Evidence[J].China Economic Review,2011,22(1):1-10.

[24]Jing C,Mahmoud E,Ziming C.Managerial Power Theory,Tournament Theory,and Executive Pay in China[J].Journal of Corporate Finance,2011,17(4):1176-1199.

[25]Jonathan L.Executive Pay and Firm Performance[J].Industrial and Labor Relations Review,1990,43(3):13-29.

[26]Douglas C,David L.Product Quality and Pay Equity between Lower-Level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1993,38(3):302-320.

[27]Jeffrey P,Nancy L.The Effect of Wage Dispersion on Satisfaction,Productivity,and Working Collaboratively:Evidence from College and University Faculty[J].Administrative Science Quarterly,1993,38(3):382-407.

[28]Bernd F,Joachim P,Karina W.Pay Inequalities and Team Performance:Empirical Evidence from the North American Major Leagues[J].International Journal of Manpower,2003,24(4):472-488.

[29]张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论视角[J].南开管理评论,2007(2):4-11.

[30]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012(12):125-136.

[31]Chad S.What Determines Productivity[J].Journal of Economic Literature,2011,49(2):326-365.

[32]Hongbin C,Hanming F,Colin X.Eat,Drink,Firms,Government:An Investigation of Corruption from the Entertainment and Travel Costs of Chinese Firms[J].Journal of Law and Economics,2011,(1):55-78.

[33]James L,Amil P.Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies,2003,70(2):317-342.

[34]Loren B,Johannes Van B,Yifan Z.Creative Ac-counting or Creative Destruction?Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,97(2):339-351.

[35]Andrew B,Bradford J.Exceptional Exporter Performance:Cause,Effect,or Both?[J].Journal of International Economics,1999,47(1):1-25.

[36]Edward L.Performance Pay and Productivity[J].American Economic Review,2000,90(5):1 346-1 361.