民营企业股权层面的政治关联效应与融资约束——制度逻辑分析视角

2015-01-01王凯武立东

王凯 武立东

(1.南开大学 中国公司治理研究院,天津 300071;2.南开大学 商学院,天津300071)

一、引言

十八届三中全会以后,发展混合所有制成为政策实施层面推进国有企业制度变迁的重要机制设计。事实上,伴随着党的十五大上以“抓大放小”为中心思想的国有经济宏观调整战略的提出,国有企业民营化的混合所有制实践便产生了。学者们也开始对这种民营化混合现象展开研究,如曹廷求等[1]的实证研究发现,国有企业进行民营化混合的主要动机是提高生产效率与盈利能力。面对混合所有制,与国有企业实现治理机制转型的目的不同,民营企业则试图通过混合所有制来缓解、规避外部环境中的种种约束,尤其是融资约束。

由于不完美市场中信息不对称的存在,企业从外部融资的成本要明显高于内部融资,面临着较强的融资约束[2]。学者们通过分析发现,我国企业也普遍面临着融资约束,且民营企业比国有企业面临的融资约束程度更强[3]。影响企业融资约束的因素有很多种,学者们对此从不同角度展开了分析。例如,于蔚等[4]考察了高管的政治关联对融资约束的影响。考虑到政治关联在中国企业运营中占据持续重要的地位[5],分析其对企业融资约束是否具有缓解作用十分必要。然而,已有关于政治关联的研究大多集中在高管个体层面,分析他们的政治关联给公司带来的影响[6]。事实上,除了在高管个体层面可以建立政治关联外,民营企业还可以通过混合所有制,即引入一个或多个国有性质的小股东,在股权层面形成政治关联。本文基于制度逻辑的视角,通过分析不同性质股东的制度逻辑是否兼容,揭示民营企业这一形式政治关联对其融资约束的影响机理,从而为缓解民营企业融资约束以及发展混合所有制提供经验证据。

二、相关研究评述

已有研究从不同角度出发,识别了一系列影响企业融资约束程度的因素。这些因素有的存在于企业外部,例如,Chan等[7]分析了解除金融管制及资本控制强度对上市公司融资约束的影响,发现金融管制的解除和较低的资本控制能够缓解无政治关联企业的融资约束。一些学者比较了处在金融发展程度不同地区的企业融资约束是否存在差异,发现如果上市公司处在金融发展程度较高的地区,其融资约束显著较低[8]。除了外部资本环境外,学者们还分析了外部信息环境对融资约束的影响。例如,张纯等[9]发现,分析师跟踪可以改善信息环境,降低信息不对称,从而缓解企业的外部融资约束。另一些融资约束的影响因素则存在于企业内部,如股权结构、公司战略等。在股权结构方面,张纯等[10]分析了机构投资者的存在能否降低企业的融资约束,发现机构投资者能够降低民营企业所面临的信息不对称,从而降低其融资约束。此外,李焰等[11]基于上海复星集团的案例分析,发现集团化运作能够充分利用内部资本市场运作缓解下属企业的融资约束,但会提高财务风险。关于集团化运作对融资约束的缓解作用,有学者为此进一步提供了实证证据[12]。在公司战略方面,学者们主要聚焦于公司的社会责任战略或利益相关者管理是否能够缓解融资约束。例如,Cheng等[13]发现公司社会责任能够通过利益相关者管理降低代理成本,同时增加的透明性能够降低信息不对称,进而使企业更容易获得资本。王鹏程等[14]通过考察企业对不同利益相关者的管理策略,发现对不同利益相关者的管理在影响融资约束上存在差异。李维安等[15]则聚焦于民营企业的慈善捐赠行为,发现民营企业通过慈善捐赠与政府交换金融资源。

除了上述因素之外,随着公司治理与公司金融领域进入到行为结构的研究阶段[16],学者们开始考察企业高层管理者的个体特征对融资约束的影响。例如,陈晓红等[17]分析了企业家的受教育程度、职称、年龄、任期及性别等人口统计学特征对中小企业融资约束的影响。近年来,学者们开始分析高管的政治关联对企业融资约束的影响。Chan等[18]实证检验了CEO和董事长的政治关联、所有权结构及融资约束的关系,发现存在政治关联的企业不会面临融资约束,而不存在政治关联的家族企业面临着最为严重的融资约束。罗党论等[19]检验了民营企业终极控制人及董事会的政治关联对融资约束的影响,发现政治关联能够显著降低民营企业的融资约束,且这种作用在金融发展水平低的地方更加明显。邓建平等[20]也发现了民营企业政治关联的这种作用,但他们的实证研究发现政治关联的作用不如金融关联强。此外,有学者进一步分析了民营企业政治关联缓解融资约束的作用机理,将核心机制区分为信息效应和资源效应,并发现后者在缓解作用中占主导地位[4]。

分析以上研究可以发现,关于高管层面政治关联与融资约束之间关系的研究已较为成熟,并一致地发现这种政治关联具有缓解融资约束的作用。从这个角度说,高管层面政治关联是一只“扶持之手”[21],能够给企业带来收益[22]。然而,民营企业除了可以在高管个体层面建立政治关联外,还可以通过在股权层面发展混合所有制建立政治关联。关于混合所有制,已有研究主要聚焦于国有企业混合民营股份,即民营化这种现象。围绕这一现象,学者们对其动机、经济后果及具体过程进行了分析。例如,曹廷求等[1]发现国有企业进行民营化的动机主要是改善运营效率,而非减轻财政负担。关于民营化的经济后果,Li等[23]通过比较不同国有企业控制模式的效果发现,相对于国有控制企业,非国有控制企业能够增强转型后的公司绩效并减少代理成本的产生。白重恩等[24]也发现国有企业改制的效果较为明显,且主要是通过降低管理费用率实现的。除了动机与经济后果外,一些学者还聚焦于民营化的具体过程,如李广子等[25]分析了这一过程中的定价问题。总体来看,学者们就民营化问题已取得了较丰富的研究成果[26,27]。

综上所述,一方面,已有关于融资约束的研究识别了多种融资约束的影响因素,尤其是关于政治关联对融资约束的缓解作用,学者们已达成共识。然而,已有研究多聚焦于高管个体层面的政治关联,关于股权层面的政治关联与融资约束之间的关系仍有待于进一步的检验。另一方面,已有关于混合所有制的研究主要考察通过民营化形成混合所有制这种现象,对另一种混合所有制形式,即民营企业混合国有股份的关注则十分不足。尽管一些研究已开始分析银行中国有股权的作用[28],但民营企业混合国有股份的动因及影响却与之不同。有鉴于此,本文对民营企业混合国有股份而形成的政治关联如何影响其融资约束进行分析,以弥补上述两方面的研究不足。此外,近年来,一些学者开始从管理学视角分析国企民营化现象,如武常岐等[29]从管理学视角构建了一个多层面的民营化研究框架,为后续研究民营化的影响机理奠定了基础。王世权[30]则通过案例分析,提炼出民营化成功的和谐要因。从管理学视角分析混合所有制现象,有利于打开所有权结构与组织效果之间的“黑箱”,准确地揭示内在机理[31]。为此,本文也从管理学视角分析民营企业混合国有股份这种现象。具体的,本文从制度理论中制度逻辑的视角[32]出发,通过分析民营企业引入国有股权后不同制度逻辑之间的相互作用,识别了民营企业股权层面政治关联的经济效应与行政效应。

三、理论分析与研究假设

随着制度理论的不断发展,学者们开始对制度环境作用于组织的内在逻辑进行考察,即制度逻辑[32]。近年来,学者们进一步发现制度环境可能同时基于多种逻辑对组织产生影响[33,34]。对于处在转型经济中的我国国有企业而言,制度环境的多元性也决定了它们内部存在两种逻辑。李维安等[35]指出国有企业正在经历从行政型治理向经济型治理的转型,因此我们将国有企业内部的两种逻辑分别称之为行政逻辑与经济逻辑。前者是指国有企业需要完成一定的政治任务,而后者则是指单纯的企业发展逻辑。当民营企业通过混合国有股权形成股权层面政治关联时,国有股东的行政逻辑和经济逻辑同时嵌入到这家企业中,并与民营股东的经济逻辑相互作用。

为了解释不同制度逻辑在组织中如何相互作用,Besharov等[36]基于不同逻辑之间的集中性与兼容性两个维度将不同逻辑之间的关系分为四类:竞争型、疏远型、联盟型及主导型。在他们的模型中,集中性描述了不同逻辑在组织运行的核心特征中的清晰度,而兼容性则描述了不同逻辑在组织实践中的兼容程度。具体到通过股权层面政治关联形成的混合所有制企业中,国有股东与民营股东的制度逻辑在企业运行中都能够得到表达,因此两种逻辑具有较高的集中性。然而,不同性质股东制度逻辑之间的兼容性则并非一成不变的。具体的,当经济逻辑在国有股东中占主导时,混合双方之间的逻辑具有较高的兼容性,此时混合所有制企业符合Besharov等[36]所界定的联盟型逻辑组织的特征。在这种情况下,股权层面政治关联有利于企业的发展,具有经济效应。而当行政逻辑在国有股东中占主导时,混合双方之间的逻辑出现冲突,不再有较高的兼容性,此时混合所有制企业符合他们所界定的竞争型逻辑组织的特征。在这种情况下,股权层面政治关联会阻碍企业的发展,表现出行政效应。基于制度逻辑视角的股权层面政治关联的效应分析见图1。

图1 基于制度逻辑视角的股权层面政治关联的效应分析

(一)股权政治关联的经济效应

与高管个体层面的政治关联能够为企业带来资源进而缓解融资约束的作用[4]类似,股权层面的政治关联的经济效应也表现为从资源方面为民营企业带来益处。与高管层面的政治关联相比,股权层面的政治关联能够为企业带来更多的资源。具体的,首先,国有性质的股东向民营企业进行的股权投资本身便是一种资源,且这种资源具有较高的资产专用性,一旦投入,国有股东便会致力于企业的发展。此外,国有股东还有可能控制着银行等金融机构,它们可以通过这些金融机构向企业输送资源。国有股东所提供的这些资源,有利于缓解民营企业的融资约束。第三,当企业陷入危机时,国有股东有可能及时地向企业输入必要的资源,对其进行挽救。股权层面政治关联的经济效应除了体现在资源方面以外,这种关联还能够给民营企业提供一种基于声誉机制的担保[22],正如于蔚等[4]和陆贤伟等[37]所述的信号机制一样。国有股东能够为民营企业提供资源,尤其是在企业处于困境时施以援手为外部投资者释放了有利信号,促使它们对企业进行投资,从而缓解企业的融资约束。一些研究已证明,银行更倾向于向具有政治关联的企业贷款,从而降低不能收回贷款的风险[38]。

民营企业因拥有国有小股东而具备融资优势已在其他经济体中得到验证,例如Inoue等[39]发现巴西政府通过开发银行所持有的少数股份正向影响具备投资机会的企业的资金支出。根据以上分析及相关研究的佐证,提出了如下假设。

假设1a 民营企业股权层面的政治关联越强,其面临的融资约束程度越小。

(二)股权政治关联的行政效应

当国有股东的主导逻辑为行政逻辑时,国有股东与民营股东的决策逻辑出现冲突,从而给企业带来不利影响,我们将股权层面政治关联的这种不利影响称之为行政效应。根据Jehn[40]的观点,国有股东行政逻辑与民营股东经济逻辑之间的冲突主要体现在目标、管理及身份三个方面。在目标方面,国有股东无疑也要求企业不断发展从而提升股东价值,但当行政逻辑在国有股东决策中占主导地位时,它们则更多地要求企业承担一定的社会责任,如保证一定的就业水平[41]。尽管国有股东只有较少比例的股份,但它们仍能对企业的决策施加一定的影响。此时,不同性质股东的目标出现了不一致。在管理方面,行政逻辑的资源基础取决于政府的行政分配,而经济逻辑则依赖于市场的资源配置情况[35]。当企业基于行政逻辑将资源行政划拨到社会责任的承担上时,企业便没有足够的资源基于市场机制迅速对投资机会做出回应。在身份方面,不同性质股东在目标及管理方式上的不同也导致来自它们的个体在价值观、角色及成员资格上存在差异[42],从而不利于这种竞争型逻辑组织内部的协调。总体上,不同股东之间竞争的制度逻辑所带来的冲突使混合所有制企业的治理成本提高,并消耗了企业发展所需的必要资源,使企业面临融资约束、损害企业价值。例如,有实证研究表明,具备政治关联的企业其经济绩效确实落后于不具备政治关联的企业[6]。此外,基于信号机制,外部投资者考虑到不同股东制度逻辑之间的冲突会干扰企业的正常发展,从而不敢轻易向企业提供资源,加剧了这一类型企业的融资约束。

根据以上分析,提出另一对立的假设。

假设1b 民营企业股权层面的政治关联越强,其面临的融资约束程度越大。

四、研究设计

(一)样本选择

本文选择2004-2013年在上海和深圳交易所上市,且发行了A股的民营上市公司作为初始样本。由于CSMAR数据库从2004年开始对上市公司的股权结构披露的比较全面,且本文需要据此判断公司是否属于民营,我们的样本期间从2004年开始。在初始样本基础上,剔除了(1)金融行业,(2)被ST处理,(3)数据不全的上市公司,最终得到一个包含6 141个观测值的样本。本文所使用的财务数据与公司治理结构数据均来源于CSMAR数据库,高管个体层面政治关联的数据根据CSMAR数据库中的高管个人信息进行整理,数据不全时通过手工搜集补充。

(二)模型设定与变量定义

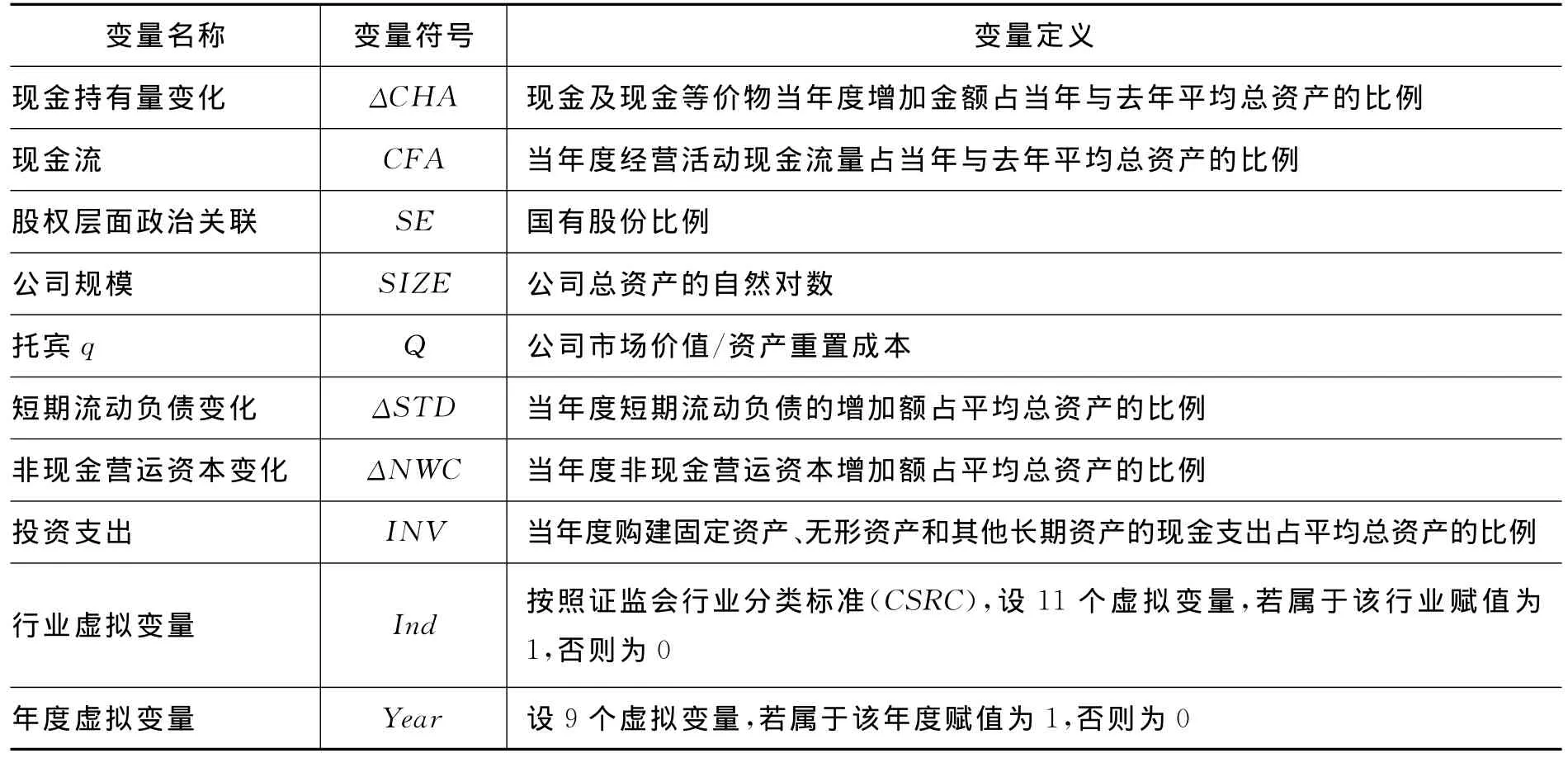

已有实证研究中关于融资约束的测量有多种方法:一是Fazzari等[2]的投资—现金流敏感性,二是Almeida等[43]的现金—现金流敏感性。此外,其他学者采用财务指标对企业的融资约束程度进行代理。他们或用复合指标,如Kaplan等[44]利用财务指标构建的KZ指数以及李延喜等[45]通过主成分分析构建的融资约束指标,或采用单一指标,如于洪霞等[46]用应收账款相对比例作为融资约束的代理变量。不同的测量方法有其各自的优势,如用财务指标测量融资约束便于进行样本分组,而用两个敏感性模型则易于测量其他因素对融资约束的影响。考虑到融资约束在本文中作为因变量,且投资—现金流敏感性模型固有的局限性[44],本文选择使用Almeida等[43]的现金—现金流敏感性。已有研究也证明用该模型测量我国企业融资约束的合理性,如Wan等[47]。具体如模型(1)所示

在该模型中,ΔCHA代表现金及现金等价物当年度增加的金额占当年与去年平均总资产的比例。CFA是当年度经营活动现金流量占当年与去年平均总资产的比例。SIZE为企业规模,根据对当年度总资产取自然对数计算得出。Q为公司的托宾q,代表公司的成长机会,用公司市场价值除以资产重置成本计算。ΔSTD代表当年度短期流动负债的增加额占平均总资产的比例,而ΔNWC代表当年度非现金营运资本增加额占平均总资产的比例。INV则为当年度购建固定资产、无形资产和其他长期资产的现金支出占平均总资产的比例。此外,模型中还控制了行业虚拟变量(IND)与年度虚拟变量(YEAR)。

根据Almeida等[43]的观点,对于不受融资约束的公司而言,其现金持有量的变化不会依赖于当前的现金流,而受融资约束的公司则相反。因此,CFA的系数β1的显著性水平能够反映公司是否面临融资约束。具体的,如果β1显著为正,说明公司现金持有量的变化高度依赖其现金流,因而面临着较强的融资约束。

为了分析民营企业国有股份对其融资约束的影响,在模型(1)基础上引入了国有股份比例(SE)与CFA的交叉项(SE*CFA),具体见模型(2)。在该模型中,交叉项系数β3的大小及显著性能够反映民营企业股权层面政治关联对其融资约束的影响。

上述各变量的定义如表1所示。本文对存在极端异常值的连续变量进行了1%水平的Winsorize处理,以克服这些异常值对结果的影响。

表1 变量定义说明

五、实证结果与分析

(一)描述性统计

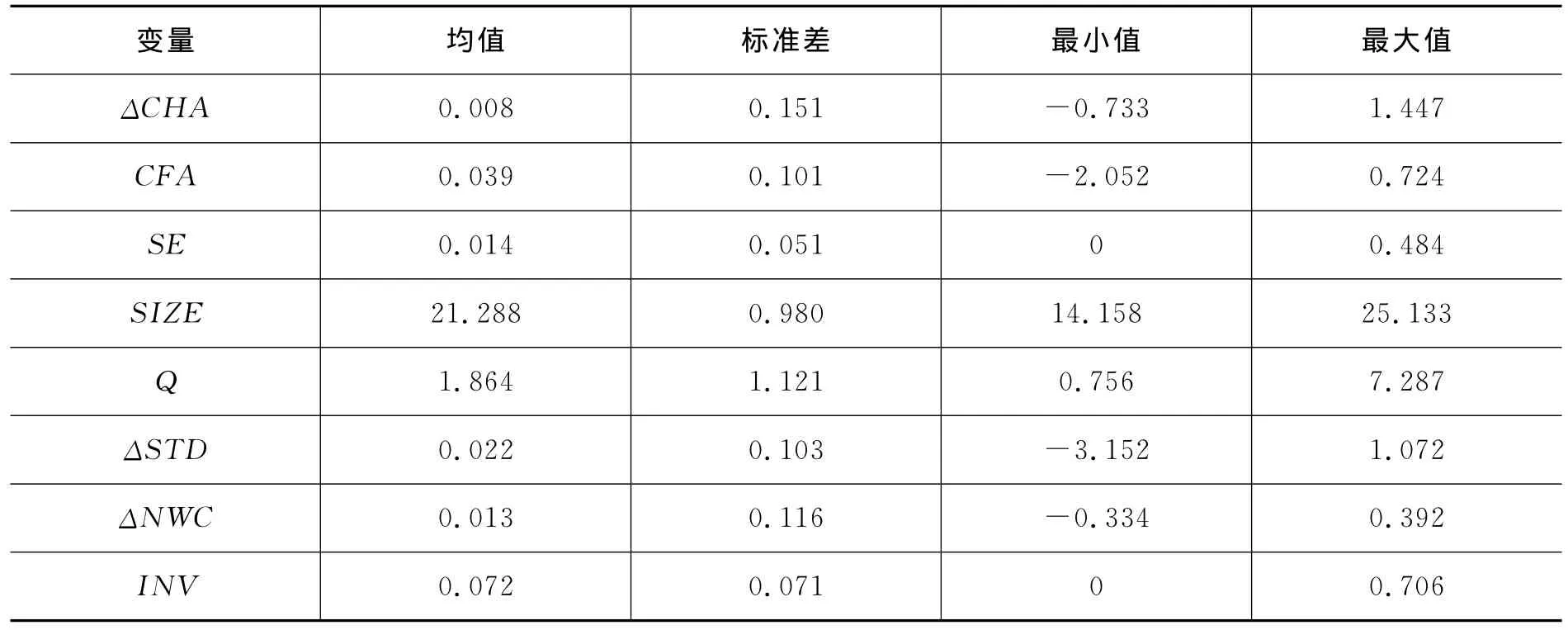

各变量的描述性统计结果如表2所示。观察表2可以发现,不同样本公司的现金留存程度存在较大差异。具体的,现金持有量变化(ΔCHA)的最小值为-0.733,最大值为1.447,表明一些公司减少现金持有,而另一些公司则增加现金持有。样本公司经营活动的现金流量也存在较大差异,一些公司经营活动的现金流量为负值,而有的公司现金流占到平均总资产的70%以上(最大值为72.380%)。样本中各民营企业的国有股权比例平均为1.393%,一些民营企业没有国有股份,而有的民营企业国有股权比例接近50%(最大值为48.439%)。

表2 变量的描述性统计

进一步地,在表3中列示了各年度民营企业所有制的混合情况。观察表3可以发现,存在国有股份的民营企业比例总体呈下降趋势。其原因可能是在国有企业民营化过程中,国有股权是不断退出的,即国有股权在前几年并未彻底退出,因此较多的民营企业存在国有股份,而它们的彻底退出使随后几年存在国有股份的民营企业数量下降。然而,仍有一定比例的民营企业在发展混合所有制,且在样本期间的最后阶段出现了增加的趋势。

表3 民营企业所有制的混合情况统计

(二)回归分析

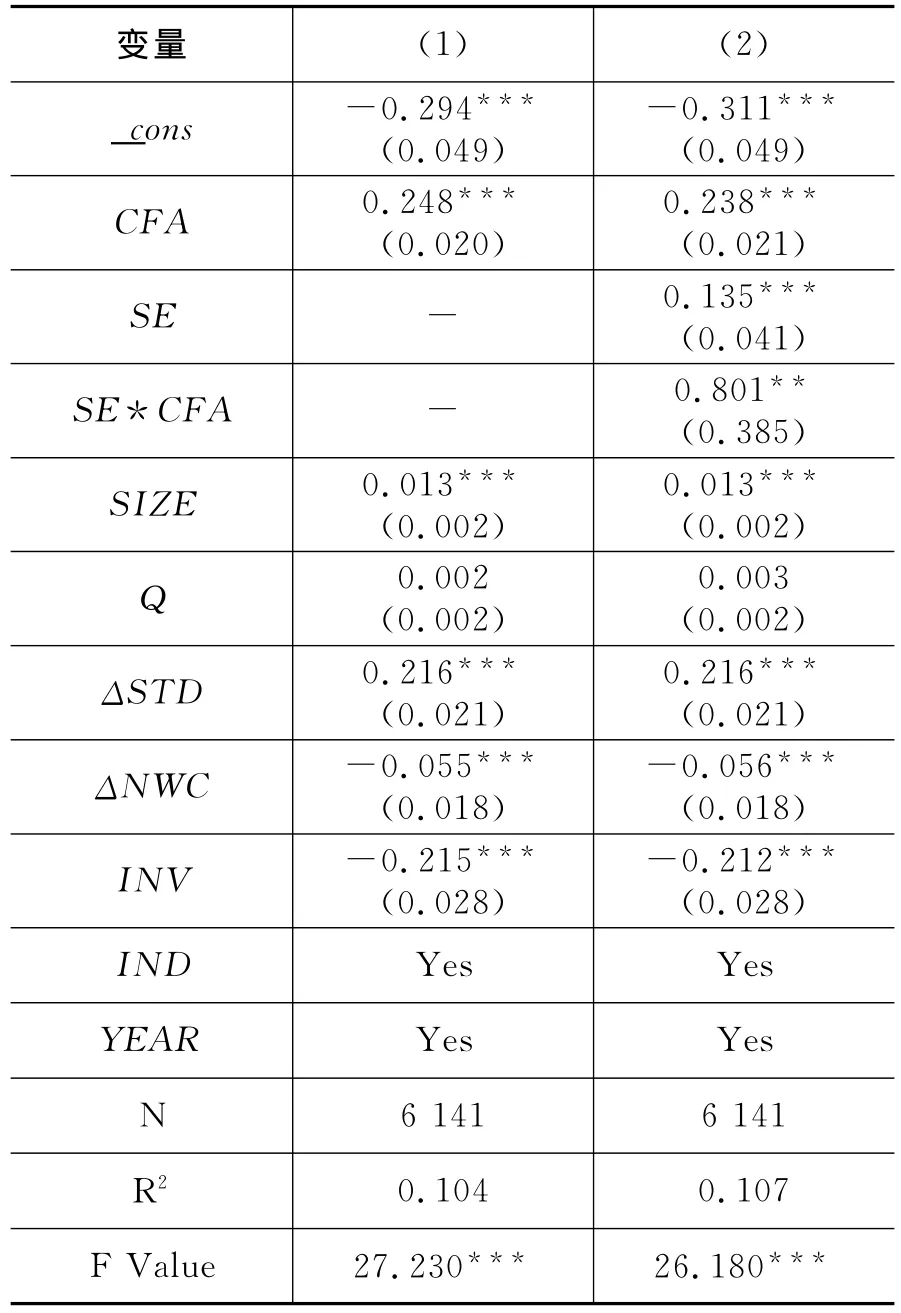

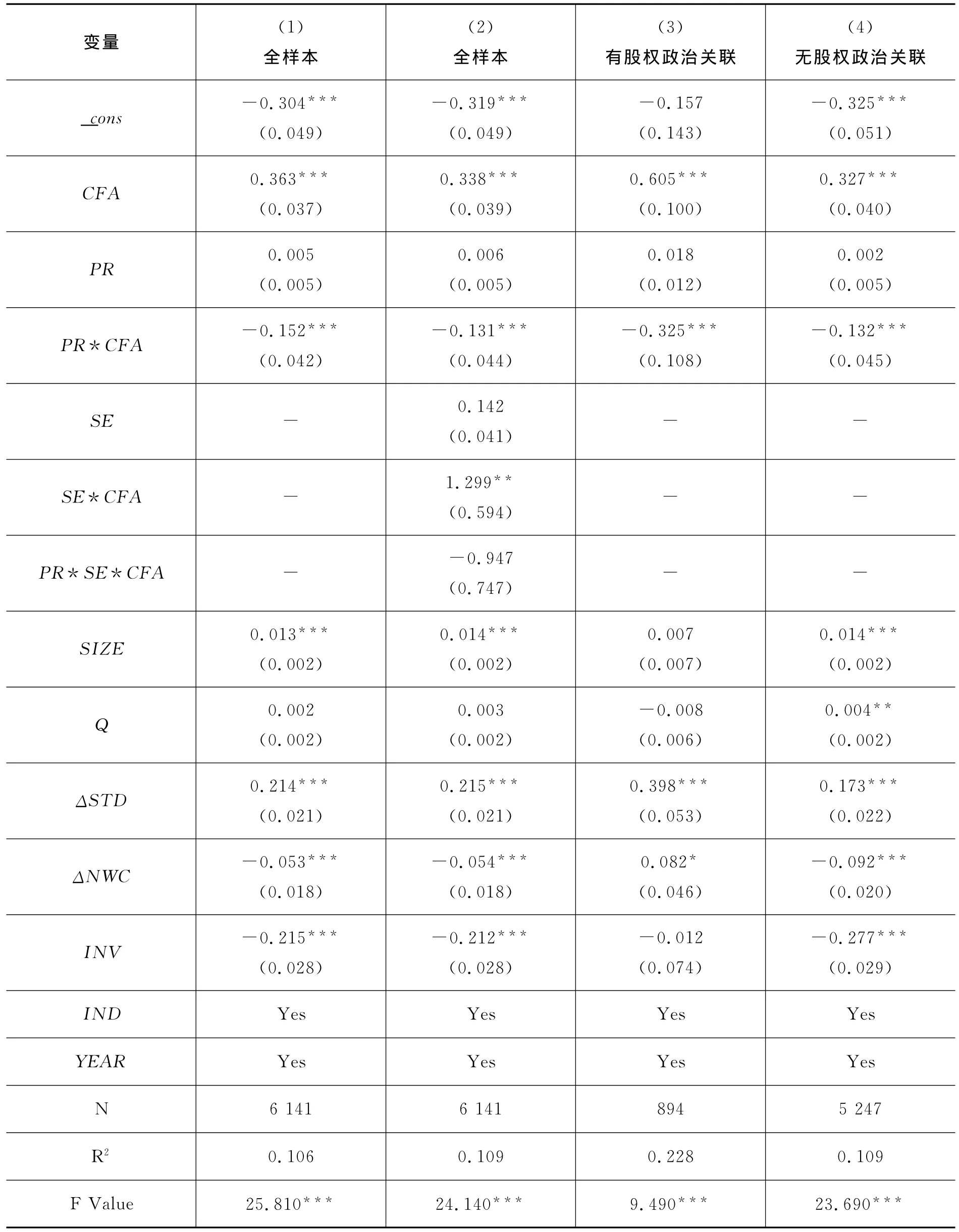

为了检验民营企业股权层面的政治关联对其融资约束的影响,使用最小二乘法对模型(1)和模型(2)进行了回归分析,回归分析的结果见表4。表4的第(1)列是模型(1)现金—现金流模型的回归结果,观察该列可以发现,CFA的系数在1%的水平上显著为正。这一结果与张纯等[10]的发现一致,表明我国民营企业面临着较强的融资约束。表4的第(2)列是加入交叉项SE*CFA的模型(2)的回归结果,观察该列可以发现,交叉项的系数在5%的水平上显著为正。这一结果表明,民营企业股权层面的政治关联增加了企业现金对现金流的敏感度,即民营企业在股权层面的政治关联程度越强,越容易面临融资约束。实证结果说明民营企业股权层面的政治关联存在行政效应而非经济效应,假设1b得到支持。表4中的各回归模型都通过了F检验,表明拟合优度较好。

六、进一步的检验

表4的回归结果表明民营企业股权层面的政治关联能够加剧企业的融资约束,具有行政效应。如前所述,这种现象的内在原因是国有股东基于行政逻辑所要求企业承担的社会责任会消耗其资源,并且这种信号会传递给外部投资者。在本部分,我们通过对比存在股权层面政治关联与不存在股权层面政治关联的两组民营企业的绩效间接证明了这一内在机理。我们进一步检验了个体层面与股权层面两种形式政治关联对融资约束的交互影响,据此分析两种形式政治关联的作用强度。此外,在特定情况下,国有股东有可能会为企业提供资源,如当民营企业陷入危机时。此时,国有股东的主导逻辑由行政逻辑转变为经济逻辑,而股权层面政治关联的行政效应转化为经济效应。利用另一个由ST民营企业组成的样本,证明了这种转化的存在。

表4 民营企业股权层面政治关联的行政效应与融资约束

(一)股权层面政治关联影响民营企业融资约束的作用机理

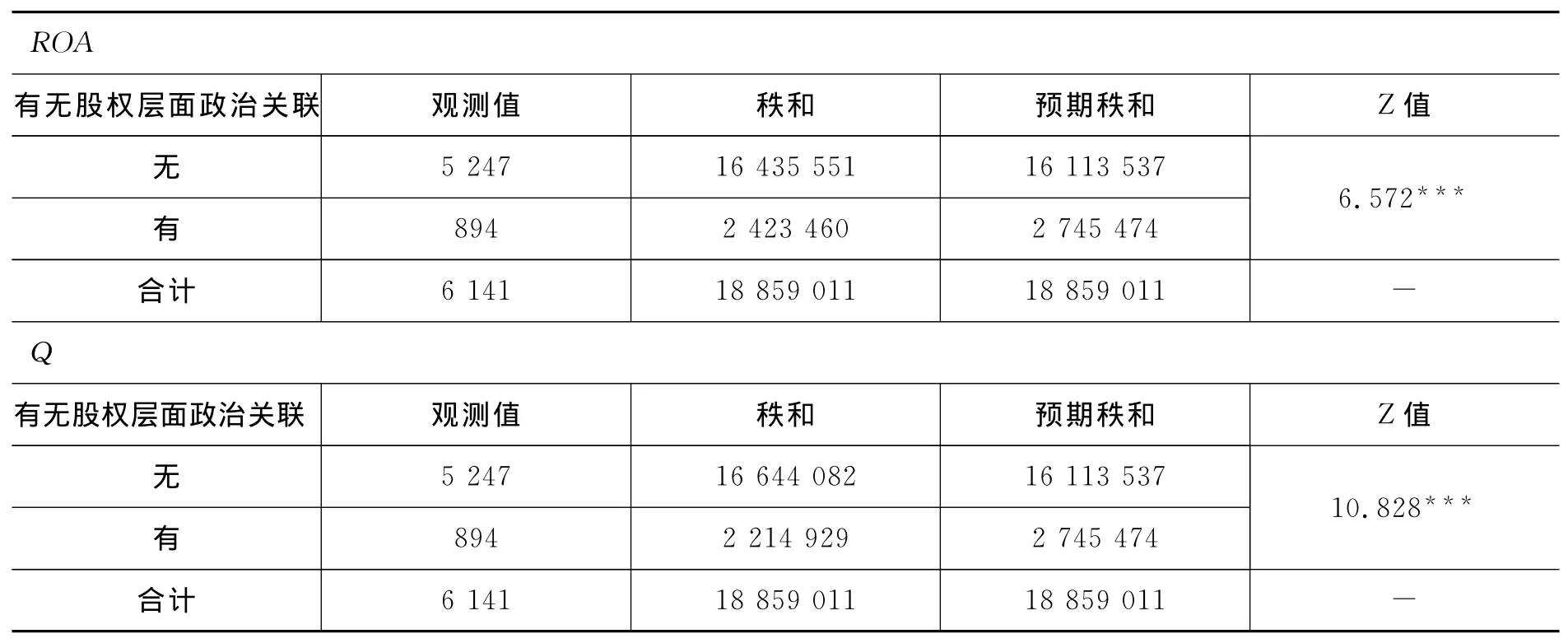

为了检验民营企业股权层面政治关联如何影响其融资活动,对比分析了两组民营企业的绩效,既包括会计绩效(用资产回报率计算,ROA),也包括市场绩效(用托宾q计算,Q)。在对比分析两组企业的绩效时,采用Wilcoxon秩和检验的方法,分析结果见表5。观察表5可以发现,在整个样本中,存在股权层面政治关联的民营企业有894家,而不存在的民营企业有5 247家。无论是会计绩效还是市场绩效,秩和检验的结果表明存在股权层面政治关联的民营企业都显著低于不存在股权层面政治关联的民营企业。这一结果说明,民营企业的国有股东决策时以行政逻辑为主导,会消耗企业可利用的资源,从而降低企业的绩效。股权层面政治关联的这种行政效应会使民营企业在融资过程中遇到困难,从而面临较强的融资约束。

表5 有无股权层面政治关联的民营企业会计绩效与市场绩效对比

(二)两种形式政治关联对民营企业融资约束的交互影响

实证分析结果表明股权层面的政治关联会加剧民营企业的融资约束,已有实证研究证明了高管个体层面的政治关联能够缓解民营企业的融资约束[19,20]。有鉴于此,进一步分析了当两种形式的政治关联共同存在时它们对民营企业融资约束的交互影响,相关分析结果见表6。首先,检验了高管个体层面政治关联对民营企业融资约束的影响。借鉴徐业坤等[48]的研究,采用民营企业的实际控制人、董事长或总经理是否担任或曾经担任政府官员、人大代表党代表或政协委员测量高管个体层面的政治关联(用PR表示,存在高管个体层面的政治关联,PR=1;否则,PR=0)。将模型(2)中的SE替换为PR并进行回归分析,结果见表6的第(1)列。与已有研究一致,我们发现高管个体层面的政治关联确实能够缓解民营企业的融资约束,表现为交叉项PR*CFA的系数在1%的水平上显著为负。

表6 两种形式政治关联的交互作用

表6的第(2)列是同时加入两个交叉项PR*CFA和SE*CFA以及表示二者共同作用的PR*SE*CFA之后的回归结果,这一结果体现了两种形式政治关联对民营企业融资约束的交互影响。对比该列与表4第(2)列和表6第(1)列可以发现,PR*CFA和SE*CFA的系数符号及显著性都未发生改变。交叉项PR*SE*CFA的系数符号为负,但该系数在统计上并不显著(p=0.205),因此尚不能就两种形式政治关联的交互作用做出明确结论。为进一步探索该问题,根据民营企业是否存在股权层面政治关联将样本划分为两个子样本,并分别检验高管个体层面政治关联对融资约束的影响在不同子样本之间是否存在差异,结果见表6的第(3)列和第(4)列。观察这两列中PR*CFA的系数可以发现,该变量的系数在两列中都在1%的水平上显著为负,表明个体层面政治关联具有缓解融资约束的作用。然而,当存在股权层面政治关联时,PR*CFA的系数更大,且Chow检验表明这种差异在1%的水平上显著。这说明,当存在股权层面政治关联时,民营企业高管个体层面政治关联缓解融资约束的作用更强。究其原因,可能是由于国有股东与政治关联高管制度逻辑的内在一致性,使得当国有股东存在时,政治关联高管更容易在这些股东那里获得资源与信息[4],从而缓解融资约束。

(三)行政效应向经济效应的转化

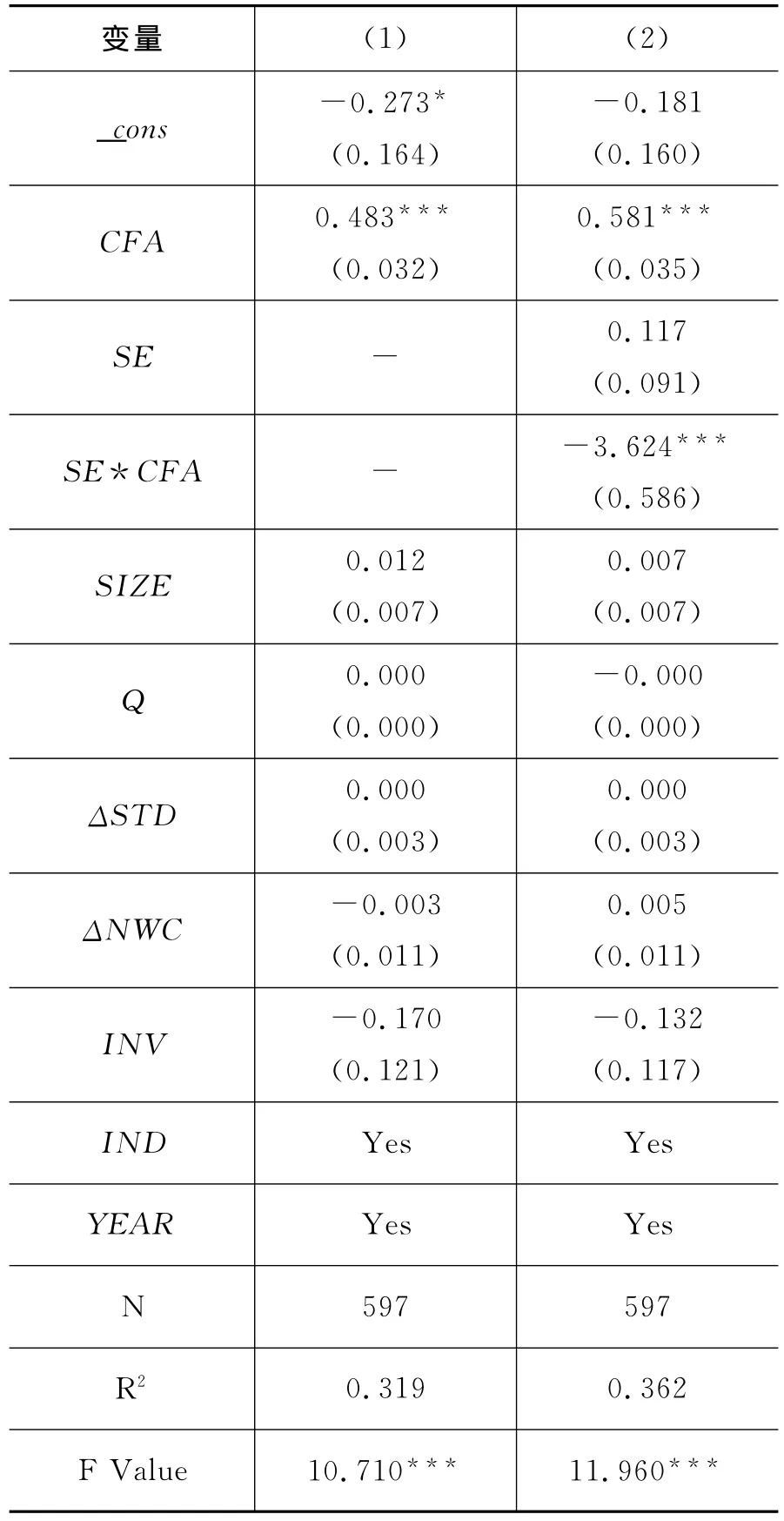

如李维安等[22]所述,已有研究或识别了政治关联的“扶持”作用,或识别了政治关联的“掠夺”作用。然而,值得注意的是,政治关联的作用可能会随着情境的变化而变化。在假设论证过程中,我们指出当民营企业陷入危机时,国有股东可能会施以援手,为企业提供资源。此时,股权层面政治关联的行政效应会转化为经济效应。为了检验这种转化过程,选择了另一个由ST公司组成的样本重新对模型(1)和模型(2)进行回归,回归分析结果见表7。无疑,这些公司的财务状况较差。表7第(1)列是模型(1)基于该样本的回归结果,可以发现CFA的系数在1%的水平上显著为正,说明这些公司存在融资约束。进一步的Chow检验表明,两个样本回归结果的CFA系数在1%的水平上存在显著差异,说明ST样本比非ST样本面临着更强的融资约束。表7第(2)列是模型(2)基于ST样本的回归结果,与表4中的第(2)列相反,交叉项SE*CFA的系数在1%的水平上显著为负,说明股权层面的政治关联缓解了财务状况欠佳的民营企业所面临的融资约束。换言之,当民营企业陷入危机时,股权层面政治关联开始发挥一定的经济效应。

表7 民营企业股权层面政治关联的经济效应与融资约束

(四)稳健性检验

实证检验发现,民营企业股权层面政治关联会加剧其融资约束。分析其内在机理,我们发现是因为国有股东的主导逻辑为行政逻辑,这种政治关联会“掠夺”企业发展所需要的资源。当国有股东作为控股股东时,这种掠夺资源的情况比较普遍[49]。在样本中,一些民营企业的国有股份已经达到一定比例,存在能够对企业进行实际控制的可能性。考虑到我国证监会发布的《上市公司收购管理办法》中将投资者是否可以实际支配上市公司股份表决权超过30%作为实际控制人的判断标准之一,将国有股份超过30%的企业从非ST的民营企业样本中剔除,重新对模型(1)和模型(2)进行回归,回归结果见表8。可以发现,结果依然稳健。

表8 稳健性检验

七、结论

本文引入制度逻辑的视角,通过分析两类股东的制度逻辑之间是否兼容,识别了股权层面政治关联影响民营企业融资约束的两种效应,即行政效应与经济效应。实证研究发现:民营企业股权层面的政治关联会加剧其融资约束,具有行政效应。这一结果表明股权层面政治关联的作用与已有研究中高管个体层面政治关联的“扶持”作用相反。进一步分析股权层面政治关联的作用机理发现,股权层面政治关联由于“掠夺”了企业资源,带来企业绩效的下降,外部投资者因此降低了对企业的投资,从而加剧了融资约束。通过分析两种形式政治关联的交互作用,我们发现尽管股权层面政治关联的存在会加剧融资约束,但它的存在却会提高高管个体层面政治关联缓解融资约束的作用。此外,当民营企业陷入危机时,股权层面政治关联会转而发挥经济效应,缓解企业的融资约束。

随着混合所有制经济的不断发展,本文的研究结论对民营企业引入国有股权以及政府制定发展混合所有制经济的具体政策都具有重要的实践启示。例如,民营企业可以尝试引入国有股权以利用股权层面政治关联的经济效应,但同时也要谨防其行政效应,而解决这一问题的关键在于消除混合双方的逻辑冲突。只有不同性质股东的制度逻辑能够兼容,混合所有制企业才能可持续发展。为尽可能地降低混合双方制度逻辑间的冲突,提高它们的兼容性,政府需要采取一系列措施,如进一步降低对国有企业的行政干预、对国企领导人的考核评价由侧重政治任务转向侧重经济成果等等。

无疑,本文具有一定的局限性。首先,本文仅通过对比有无股权层面政治关联的民营企业的绩效,间接证明了股权层面政治关联的行政效应,即通过“掠夺”企业资源影响了其融资情况。未来的研究可以进一步寻找合适的变量,对股权层面政治关联发挥行政效应的具体路径进行直接刻画。此外,民营企业中存在国有股权,可能是民营企业主动引入的,也可能是国有股权在退出过程中保留下来一部分。基于不同原因形成的混合形式可能对民营企业融资情况的影响存在差异,未来的研究可以尝试对此进行区分,并进一步探索民营企业混合国有股权这种形式的形成因素。

[1]曹廷求,崔龙.国有企业民营化的政府动机:2003-2008上市公司样本[J].改革,2010(8):116-124.

[2]Fazzari S M,Hubbard R G,Petersen B C.Financing Constraints and Corporate Investment [J].Brookings Papers on Economic Activity,1988,1988(1):141-195.

[3]黄志忠,谢军.宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据[J].会计研究,2013(1):63-69.

[4]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.

[5]Shi W,Markoczy L,Stan C V.The Continuing Importance of Political Ties in China[J].The Academy of Management Perspectives,2014,28(1):57-75.

[6]Fan J P H,Wong T J,Zhang T.Politically Connected Ceos,Corporate Governance,and Post-Ipo Performance of China'S Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[7]Chan K S,Dang V Q T,Yan I K M.Effects of Financial Liberalization and Political Connection on Listed Chinese Firm'S Financing Constraints [J].The World Economy,2012,35(4):483-499.

[8]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[9]张纯,吕伟.信息环境、融资约束与现金股利[J].金融研究,2009(7):81-94.

[10]张纯,吕伟.机构投资者、终极产权与融资约束[J].管理世界,2007(11):119-126.

[11]李焰,陈才东,黄磊.集团化运作、融资约束与财务风险——基于上海复星集团案例研究[J].管理世界,2007(12):117-135.

[12]黎来芳,黄磊,李焰.企业集团化运作与融资约束——基于静态和动态视角的分析[J].中国软科学,2009(4):98-106.

[13]Cheng B,Ioannou I,Serafeim G.Corporate Social Responsibility and Access To Finance[J].Strategic Management Journal,2014,35(1):1-23.

[14]王鹏程,李建标.利益相关者治理能缓解融资约束吗[J].山西财经大学学报,2014,36(12):96-106.

[15]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,18(1):4-14.

[16]Westphal J D,Zajac E J.A Behavioral Theory of Corporate Governance:Explicating The Mechanisms of Socially Situated and Socially Constituted Agency[J].The Academy of Management Annals,2013,7(1):607-661.

[17]陈晓红,高阳洁.企业家人口统计特征对中小企业融资约束的影响机制研究[J].科研管理,2013,34(12):110-119.

[18]Chan K S,Dang V Q T,Yan I K M.Chinese Firms'Political Connection,Ownership,and Financing Constraints [J].Economics Letters,2012,115(2):164-167.

[19]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[20]邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(8):78-92.

[21]Shleifer A,Vishny R.Politicians and Firms[J].Quarterly Journal of Economics,1994,109(4):995-1025.

[22]李维安,邱艾超,阎大颖.企业政治关系研究脉络梳理与未来展望[J].外国经济与管理,2010,32(5):48-55.

[23]Li S,Xia J,Long C X,Tan J.Control Modes and Outcomes of Transformed State-Owned Enterprises in China:An Empirical Test[J].Management and Organization Review,2011,8(2):283-309.

[24]白重恩,路江涌,陶志刚.国有企业改制效果的实证研究[J].经济研究,2006,41(8):4-13.

[25]李广子,刘力.社会目标、雇员规模与民营化定价[J].金融研究,2013(1):177-191.

[26]Megginson W,Netter J.From State To Market:A Survey of Empirical Studies on Privatization [J].Journal of Economic Literature,2001,39(2):321-389.

[27]李广子.国外关于民营化问题研究的最新进展[J].金融评论,2011(2):92-107.

[28]钱先航.政府应该持有银行股权吗?——基于国内外文献的分析[J].公司治理评论,2012,4(3):1-22.

[29]武常岐,韩煦.管理学视角下的民营化现象:一个多层面的研究框架[J].管理世界,2011(8):92-101.

[30]王世权.国企和谐民营化的归因模型:基于南钢股份和通钢股份的案例分析[J].南开管理评论,2011,14(2):102-113.

[31]杜国臣,吕振艳.管理学视角下的转型经济民营化研究述评与展望[J].外国经济与管理,2012,34(7):1-8.

[32]Thornton P H,Ocasio W.Institutional Logics and the Historical Contingency of Power in Organizations:Executive Succession in the Higher Education Publishing Industry,1958-1990 [J].American Journal of Sociology,1999,105(3):801-843.

[33]Greenwood R,Raynard M,Kodeih F,Institutional Complexity and Organizational Responses [J].A-cademy of Management Annals,2011,5(1):317-371.

[34]Pache A,Santos F.Inside the Hybrid Organization:Selective Coupling As A Response To Competing Institutional Logics[J].Academy of Management Journal,2013,56(4):972-1001.

[35]李维安,邱艾超.国有企业公司治理的转型路径及量化体系研究[J].科学学与科学技术管理,2010(9):168-171.

[36]Besharov M L,Smith W K.Multiple Institutional Logics in Organizations:Explaining Their Varied Nature and Implications[J].Academy of Management Review,2014,39(3):364-381.

[37]陆贤伟,王建琼,董大勇.董事网络、信息传递与债务融资成本[J].管理科学,2013,26(3):55-64.

[38]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[39]Inoue C F K V,Lazzarini S G,Musacchio A.Leviathan As A Minority Shareholder:Firm-Level Im-plications of State Equity Purchases[J].Academy of Management Journal,2013,56(6):1775-1801.

[40]Jehn K A.Types of Conflict:The History and Future of Conflict Definitions and Typologies [C].Ayoko O B,Ashkanasy N M,Jehn K A.Handbook of Conflict Management Research.Cheltenham:Edward Elgar,2014:3-18.

[41]White R E,Hoskisson R E,Yiu D W,et al.Employment and Market Innovation in Chinese Business Group Affiliated Firms:The Role of Group Control Systems [J].Management and Organization Review,2008,4(2):225-256.

[42]Smith W K,Lewis M W.Toward A Theory of Paradox:A Dynamic Equilibrium Model of Organizing[J].Academy of Management Review,2011,36(2):381-403.

[43]Almeida H,Campello M,Weisbach M.The Cash Flow Sensitivity of Cash [J].Journal of Finance,2004,59(4):1777-1804.

[44]Kaplan S,Zingales L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financial Constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.

[45]李延喜,杜瑞,高锐,等.上市公司投资支出与融资约束敏感性研究[J].管理科学,2007,20(1):82-88.

[46]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011,46(4):55-67.

[47]Wan H,Zhu K.Is Investment-Cash Flow Sensitivity A Good Measure of Financial Constraints?[J].China Journal of Accounting Research,2011,4(4):254-270.

[48]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013(5):116-130.

[49]Cheung Y,Rau P R,Stouraitis A.Tunneling,Propping and Expropriation:Evidence From Connected Party Transactions in Hong Kong[J].Journal of Financial Economics,2006,82(2):343-386.