我国私募股权投资流动性风险研究

2015-01-01王燕鸣曹尹南

王燕鸣 曹尹南

(中山大学 岭南学院,广东 广州510275)

一、引言

私募股权投资基金①本文将风险资本投资(VC)等同于私募股权投资(PE)。(Private Equity Fund,以下简称PE),通过非公开方式向特定投资人筹集资金,然后对非上市公司进行权益性投资,投资后进行管理使其增值,最终通过上市、并购或管理层收购等方式实现退出并获得收益。PE作为我国市场经济重要的组成部分,近年来发展迅速,2014年PE投资总量达到706.4亿美元,投资数目达到2 860起②数据来源于清科集团《2014年中国私募股权投资研究报告》。。自2014年12月以来,随着保险基金进入一级市场的界限放开,PE在我国金融体系中将起到越来越重要的作用。

PE作为一种投资于非上市公司的非流动性的资产,与投资于上市公司的公募基金相比,一般都具有较长的锁定期,投资者普遍认为其对市场流动性风险的暴露程度较小,是长期投资者的良好选择,纳入投资组合中以分散风险。然而,股权投资相当于对公司的未来进行投资,未来退出时市场和投资基金均以同行业、同类型已上市公司作为标的对被投资公司进行估值,具有和公开市场一样的定价内核,其回报也会受到流动性风险的影响。Franzoni等(2012)[10]对美国、欧洲和少数其他国家的私募投资研究表明,PE和其他资产一样受到市场流动性风险的影响,并定量计算了PE的流动性风险载荷达到了每年3%。与美国、欧洲国家投资主体由如养老基金等机构投资者组成不同,我国国有资本投资进入PE市场的资格受到很大的政策限制,非国有资本例如富有个人作为有限合伙人(LP)构成我国PE的投资主体,2014年我国PE有限合伙人(LP)组成中富有家族及个人占比最高,达到54.4%;其次是企业,达到14.9%;公共养老基金和捐赠基金仅占比0.8%和0.2%。不同类型的投资者对流动性风险的敏感性可能不同,意味着我国PE的流动性风险暴露程度也会有不同。

本文使用清科私募通数据库关私募股权投资的投资以及投资回报数据,采用了Franzoni等(2012)[10]的修正内部收益率 MIRR 作为 PE回报的衡量指标,参考Liu(2006)[13]年的方法构建含有流动性因子的四因素模型,用残差bootstrap回归方法创新性地研究我国PE的流动性风险暴露问题。另外,通过构建衡量资本流动性的FUNDING指标,探讨了我国PE流动性风险的传导路径。结果表明我国PE受到流动性风险的影响,风险因素载荷达到每年62%,PE的流动性风险是通过资本流动性渠道进行传导的。

二、文献回顾与研究假设

在对二级市场的研究中,流动性因素是金融资产定价中的重要组成部分已被广泛证实。Amihud和 Mendelson(1986)[3]首先提出流动性溢价现象,通过构建预期收益与买卖差价的微观模型,发现以买卖差价衡量的流动性越低,其交易成本越大,投资者对持有该资产的预期收益就越高,为将流动性引入资产定价模型打下了基础。Pastor和Stambaugh(2003)[14]构建了低流动性对强交易量的收益反转Pastor指标来衡量流动性,发现流动性是市场的一种系统性风险,在Fama-French三因素模型中加入市场流动性指标,实证研究表明流动性溢价达到了每年7.5%。随后Liu(2006)[13]使用了换手率指标构建了流动性调整下的CAPM模型。在国内关于二级市场的流动性溢价和流动性资产定价的研究也屡见不鲜,李一红和吴世农(2003)[17]采用换手率和非流动性两个指标,对上海股市的流动性与预期收益的关系进行了实证研究,支持流动性溢价理论;苏冬蔚和麦元勋(2004)[19]从换手率的角度衡量流动性,分析了我国股市流动性与资产定价的理论与经验关系,陈青和李子白(2008)[16]通过改进 Liu(2006)[13]的方法构建流动性因子,也证明了在我国二级市场资产定价中,除了规模因子、账面市值比因子与收益反转因子外,流行性因子不可或缺。

流动性作为二级市场资产定价的一个重要因素已经得到了广泛的认知,而对于PE市场而言,研究还较为缺乏。Acharya和Pedersen(2005)[1]以 Amihud非流动性指标构建的流动性调整下的CAPM模型为基础研究表明流动性随着时间而变化,流动性在证券以及其他资产中的变化都有共同的趋势,这种共性的流动性引发共同的流动性风险。

PE市场具有和二级市场相同的定价内核,该事实引发了学者们用资产定价模型来估计PE的资本成本,进而探究PE的流动性风险。

将资产定价模型应用于股权投资研究最早始于 Cochrane(2005)[6],基于 CAPM 模型,采用最大似然法衡量PE的回报,发现1987-2000年间投资回报达到57%,CAPM模型alpha值为45%。随后 Kortweg 和 Sorensen(2010)[12]将Cochrane(2005)[6]的研究从 CAPM 拓展到Fama和French(1995)[9]三因子模型,采用 OLS估计得到1987-2005年美国PE数据得出年度alpha值从CAPM的34%降到三因素模型的26%。Driessen等(2011)[8]在 Kortweg和 Sorensen(2010)[12]基础上采用 GMM 估计的方法得到CAPM中阿尔法值为每年12%,使用三因素模型后alpha值降为8.28%,模型解释力度增强。在前人研究基础上,Franzoni等(2012)[10]首次将以Pastor指标衡量的流动性因子引入资产定价模型中来衡量PE的流动性风险暴露程度,发现PE回报存在明显的流动性溢价,无条件的流动性风险溢价达到每年3%,总风险溢价为达到18%,alpha由CAPM模型的9.3%下降至三因子模型的3.1%,加入流动性因子后,alpha值下降至0.4%,说明含有流动性因子的四因子模型对PE绩效具有很好的解释力度。国内关于PE的相关研究主要都集中在具有PE背景的上市公司绩效上,例如(吴超鹏等,2012;张学勇和廖理,2011;陈工孟等,2011)[15,21,22]等,直接关注私募股权投资绩效的较少,王兰芳和王苏生(2010)[20]通过分析对470家创业投资机构在1999-2008年间的投资决策,发现以创业投资支持的行业IPO数来衡量的公开市场信号显著地影响了创业投资机构的投资决策;钱苹和张帏(2007)[18]年采用清科数据1999-2003年的56个本土创业投资退出项目的数据,研究了是否国有、资本规模等因素对回报率的影响。

我国PE市场发展迅速,与国际市场逐步接轨,PE亦具有和二级市场相同的定价内核,然而我国PE市场又具有其特殊性,突出的特点就是投资主体组成不同,占有50.8%的非国有资本例如富有家族、个人具有与机构投资者不同的特征:对市场流动性风险的承担能力弱,当市场出现不良流动性冲击时,缺少资本支撑的个体投资者将更易引发资产赎回从而降低PE回报。基于以上分析,本文提出假设。

H1 我国PE受到流动性风险因素影响。

Brunnermeier和 Pedersen(2009)[5]提出了市场流动性和资本流动性之间存在正的关联性,资本的流动性是投资者能够有资金投资的保证。低资本的流动性常常伴随着低市场流动性。对投资者资本的不良冲击将引发资产的赎回、减少市场流动性,从而恶化初始投资损失。

PE资金的提供方来自银行、共同基金以及富有个人等,其资金的募集往往并不是一步到位完成的,可能分布于投资的多个轮次中进行,长时间跨度的融资过程和重新谈判的事实使得PE对资金的流动性非常敏感(Kaplan和Stromberg,2009)[11],如果遭遇资本流动性低,那么将伴随着PE管理者难以对投资进行再融资。在这些期间,他们可能被迫清算投资或接受更高的融资成本,这反过来又转化为对这一资产类别的回报较低。Franzoni等(2012)[10]对于美国、欧洲和其他少数国家PE的研究证明了这一点。

我国PE异于欧美国家主要在于PE的投资主体主要由非机构投资者组成,富有家族、个人群体对资本流动性冲击的抵抗能力比机构投资者弱,对 Brunnermeier和 Pedersen(2009)[11]描述的资金流动性波动暴露很敏感。当受到资本流动性减少时,PE难以进行再融资,使得他们被迫将投资流动性化或者接受高成本的资金。

基于以上分析,本文提出以下假设。

H2 我国PE市场流动性风险是通过资金流动性渠道传导的。

三、研究设计

(一)数据来源与描述

本文PE的数据来自清科公司数据库(Zero2IPODatabase),市场的数据来源于CSMAR国泰安的数据库。清科公司数据库是国内权威的提供有关PE信息的数据库,使用的是有关投资机构的信息以及被投资企业退出信息。对于PE,清科公司数据库披露了它们的基本信息(包括名称、成立时间)、募资信息(包括基金名称、募资时间和规模等)和投资信息(包括投资时间、金额、所占股份、投资轮次、被投公司名称和被投公司所处发展阶段等)。对于被投资企业退出信息,清科公司数据库披露了它们的基本信息(企业名称、投资机构、退出方式、退出时间等)、回报信息(账面回报倍数)。另外根据投资机构网站上的公开信息,补充了数据缺失的一些重要信息,如资本规模、成立时间、股权性质等。

本文对数据做了以下处理:剔除投资金额没有披露的投资记录,采用月度投资数据,将一个月内出现的多次投资合并为一次;将以其他货币结算的投资回报金额换算成以人民币结算。本文最终得到的样本是由投资时间1997年12月至2011年10月期间的691条PE投资企业到退出的投资记录。这里可能会有多个投资机构共同投资于一家被投公司的情况,但每一条投资记录都是唯一的投资机构被投公司匹配的观察值。

采用了Franzoni等(2012)[10]的方法,用修正内部收益率MIRR来衡量投资回报,MIRR是以PE对被投资公司投入(It)和退出回报(Dt)计算的在投资期内回报的几何平均数。MIRR计算公式如下

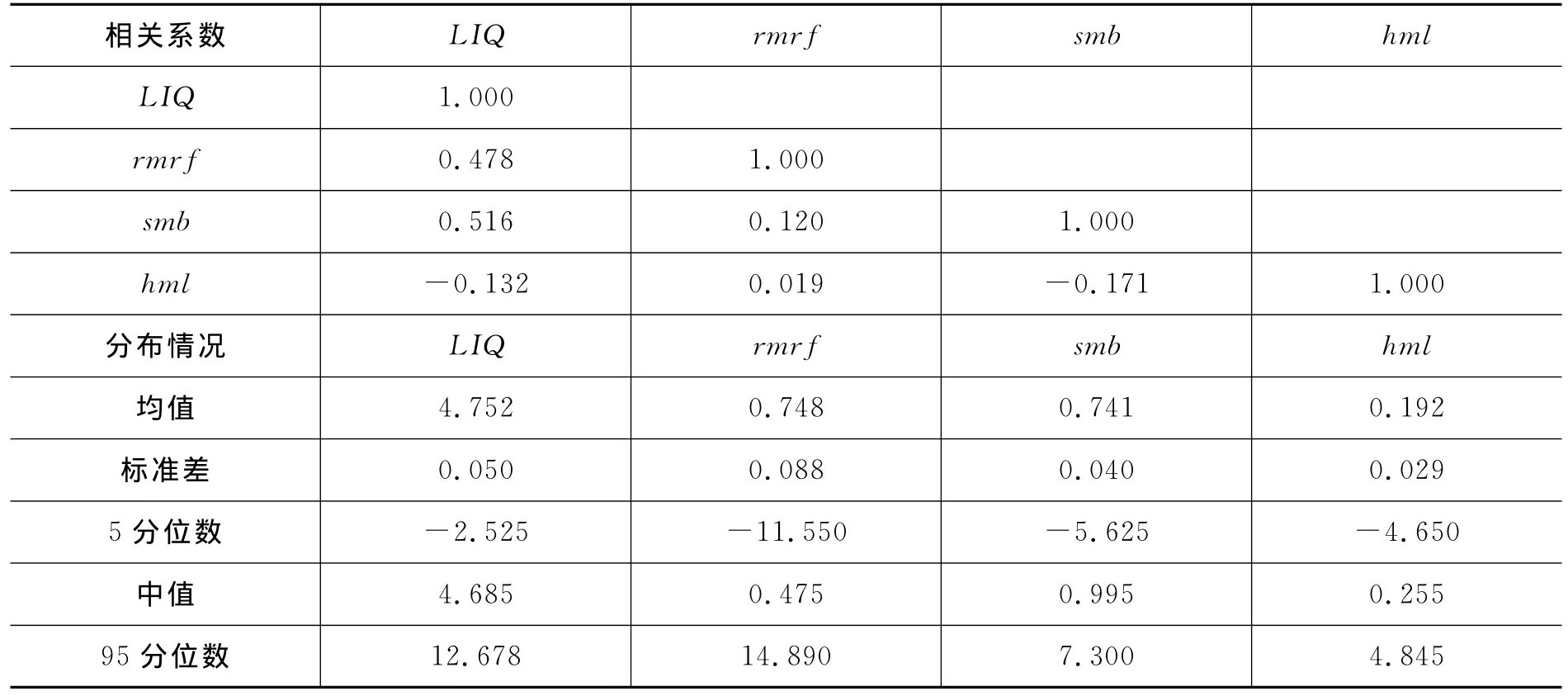

表1 数据描述统计

(二)PE流动性风险研究设计

由于PE的投资并非时间连续,不能得到投入回报的时间序列数据通过传统的时间序列分析方法来估计流动性风险。本文拥有的是横截面数据MIRR。

首先假设投资项目i具有初始投入,具有最终回报,在Ti期支付。假设一期的回报符合对数正态分布并且有如下形式

其中,γ是常数,rf是无风险利率,f是风险因子的维向量,δ是k维风险因子载荷,εi服从(0,σ2)的正态分布并且与风险因子相互独立。

从式(2)中可以得出投资期内以几何平均数计算的总回报公式如下

由于本文是以对数形式估计,而估计风险溢价需要以式(5)的形式,因而需要通过变换将(γ,δ)变成(α,β),变换公式如式(6)和式(7)

其中,μF是风险因子均值的k维向量,是风险因子的方差-协方差矩阵。

本文使用投资MIRR作为参与回归,需要解决以下问题:涉及到不同PE和不同的被投资企业,具有很高的异质性风险将影响风险的估计;在估计(α,β)时,假设式(1)服从对数正态分布,而MIRR的残差拒绝正态分布chi-squared检验;MIRR样本部分小于0,不能直接求对数。

为解决以上问题,本文首先对MIRR进行加1再取对数处理,再对式(8)采取进行残差bootstrap(1 000次)进行OLS估计

四、实证结果与分析

(一)流动性风险的估计

首先本文分别用最简单的CAPM模型(Cochrane,2005)[6]、Fama-French三因子模型对式(8)进行估计,然后在三因子模型中加入包含流行性因子的第四因素(LIQ)模型来估计流动性风险载荷。

本文采取换手率来度量市场的流动性来构建流动性风险补偿因子。换手率的计算

VOLt为股票在第t月的总交易股数,LNSt为股票在第t月的流通股数。

换手率作为学术界衡量流动性最常用的指标,(李一红和吴世农,2003;苏冬蔚和麦元勋,2004;周芳和张维,2011)[17,19,23],其能够反映交易的及时性和量的概念。本文采取Fama-French三因素模型的因子构建方法通过TURN构建流动性风险补偿因子LIQ;将每个月按TURN以升序排列,前40%是换手率最低的组合,定义为LL;后40%是换手率最高的组合,定义为HL。根据分组得到一个月后的组合等权平均收益,组合LL收益与组合HL收益差,便得到该月度LIQ变量。

在假设市场完整的前提下,二级市场和PE市场具有相同的定价内核,本文应用公开市场的四因素模型来估计PE的风险。表2为在样本期内四因子的相关系数和分布情况,用样本期内因子均值乘以12作为年度风险载荷的估计来衡量资本成本,发现流动性风险载荷达到每年57.0%,市场风险载荷达到每年9.0%,规模因子和账面市值比因子的风险载荷分别是每年8.9%和2.3%。流动性因子的风险载荷大于其他因子。

表2 因子的相关系数和分布情况

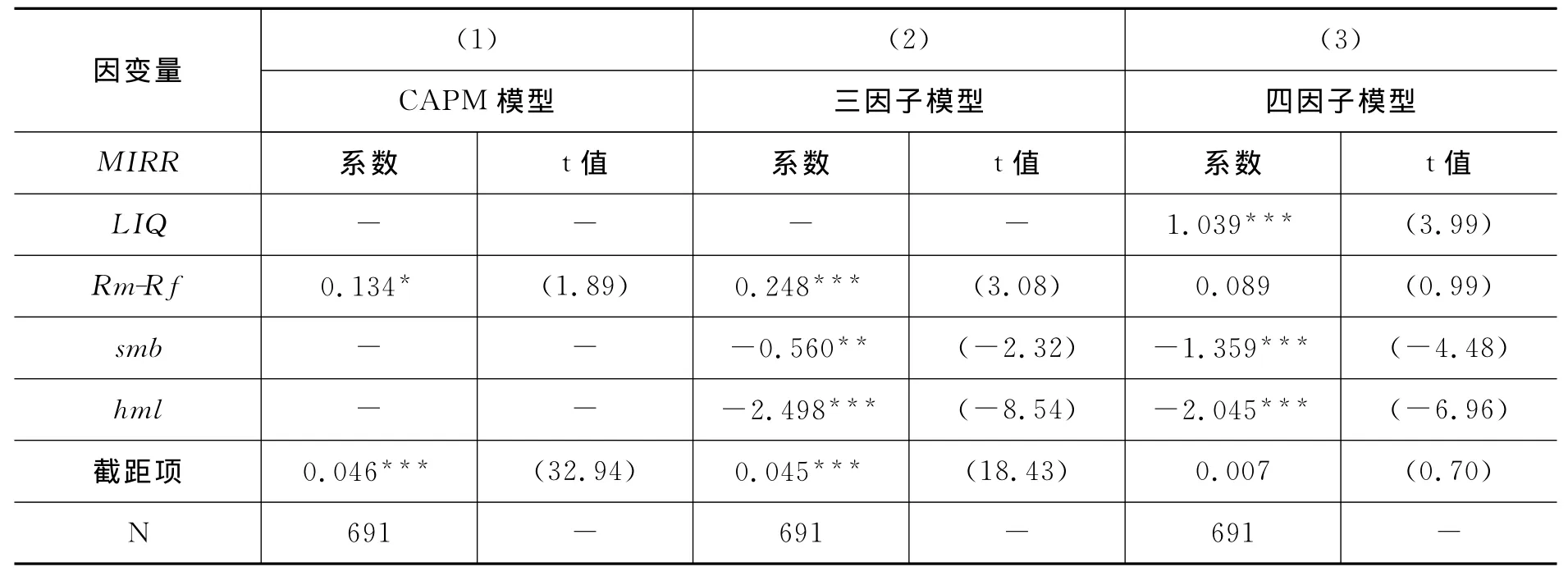

表3是按照式(8)的回归结果,MIRR经过95% 的winsor处理,在第一列CAPM回归中,市场因子回归系数为0.134,仅在10%的水平下显著。这与Franzoni等(2012)[10]估计的系数接近1有较大差别,说明单独的市场因素并不能很好地解释我国PE的回报。第二列为Fama-French三因子模型回归结果,smb和hml系数均显著为负,其中hml在1%的条件下显著。第三列增加流动性因子的四因子回归中,LIQ显著为正,系数为1.039且在1%的条件下显著,说明流动性因子对于我国PE回报有很好的解释作用,smb和hml系数依然显著为负,并且smb的系数明显降低,而hml的系数显著性增加,在三因子回归中由于LIQ和smb的正相关性导致高估了smb的重要性,由于LIQ和hml的负相关性导致低估了hml的重要性。

表3 模型回归结果

表4中显示了每一个因子的风险载荷、总风险载荷、资本成本和值。其中α和β经过式(6)和式(7)的变换得出。每一个因子的风险载荷都是由因子估计系数乘以因子的样本均值得出。资本成本是总风险载荷和无风险利率之和。

表4 风险载荷分解与α值(%)

第一行是每个模型的总风险载荷,CAPM模型中为1.368%,三因子模型的为5.478%,最后四因子模型达到了53.141%。

第二行是风险的成分分析,在四因子模型当中,流动性因子风险载荷达到每年62.3%,规模因子(smb)风险载荷每年-18.9%,账面市值比因子(hml)每年8.8%,而市场因子风险载荷仅为每年0.9%。说明流动性因子每变动一个单位,PE回报变动62.3%,而规模因子次之,账面市值比因子再次之,市场因子变动导致回报变动仅为0.9%。PE回报受流动性风险影响严重。

最后,本文估计了α,α值代表期望收益中不能被现有模型解释的部分,发现CAPM模型和三因子模型不能解释的部分都超过了50%,而在考虑了流动性因子之后,值降到8.486%。对应总风险载荷和资本成本分别为每年53.1%和55.8%。说明在国内市场上,加入流动性风险的四因素模型能很好地解释PE回报,我国PE受到流动性风险因素影响,假设1得到验证。

(二)PE流动性风险传导渠道

以上的研究表明,在我国市场上,PE并不能规避流动性风险,流动性风险因子载荷是PE资本成本的重要组成部分。

为了证明假设2在我国市场是否存在,本文选取同业银行间隔夜拆借月度加权平均利率,简称隔夜拆借利率,作为融资难易程度的代理变量。构建FUNDING变量,每个投资收益MIRR对应的FUNDING变量取投资开始到结束时期内的均值。如果隔夜拆借利率高,则说明融资困难,反之则反。那么加入融资难易程度的代理变量之后,该变量应该显著为负并且能解释部分市场流动性和PE回报之间的关系。

PE个体之间具有差异性,为控制特异性以及PE产业发展,本文在式(8)的基础上添加了一系列的控制变量:

GDP增长率:Acs和 Audretsch(1994)[2]指出宏观经济因素GDP的变动对企业的创业活动有着深刻的影响,GDP的增长和PE产业的发展具有正相关的关系。我们添加GDP增长率作为控制PE产业的发展的变量。GDP增长率变量的构建方法与FUNDING相同。

投资规模:钱苹和张帏(2007)[18]指出对于股权投资项目,投资规模越大可能风险越大,相应限制了PE分散风险的能力,分散风险能力的变化可能会影响资金投资回报率,并且投资规模大后续再融资也更加困难。由于投资规模差距较大,为避免异常值影响,本文对投资规模变量做95%的winsor处理。

基金年限:基金年限越长,投资经验越丰富,对被投资企业的选择能力越强,对风险的控制能力也越出色,从而会带来高的回报率。

基金背景:具有外资背景的PE可能具有与国内不同的投资理念、投资风格,对投资收益有相应的影响,添加基金背景变量,将有外资背景的记为“0”,否则为“1”。

被投资公司所处行业:Cumming和MacIntosh(2001)[7]指出,由于股权投资家在高新技术投资项目的选择和帮助企业实现价值增值等方面的能力与普通投资者相比存在比较优势,更容易获得超额的收益。因而本文按照投资界的惯例,将科技、媒体、通讯、互联网、IC、IT服务、生物医药、软件等行业作为高新技术行业,而传统行业和服务业则作为非高新技术行业。并将高新技术行业记为“1”,非高新技术行业记为“0”。

退出方式:被投资企业采取IPO或者是并购退出的方式可能对资金投资回报率产生影响,将IPO退出的记为“1”,并购退出的记为“0”。

各变量描述统计见表5,在691个观察值中,投资规模和基金年限差距较大,说明我国PE已基本实现风格分散。在经过95%的winsor处理后,规模从4 880万人民币到42.60亿人民币不等,均值为7.4亿人民币,而中值仅为2.8亿元,巨额投资偏少。基金年限均值为9年,27%的基金具有外资背景,62%的投资处于高新技术行业,97%的基金使用了IPO退出的方式。

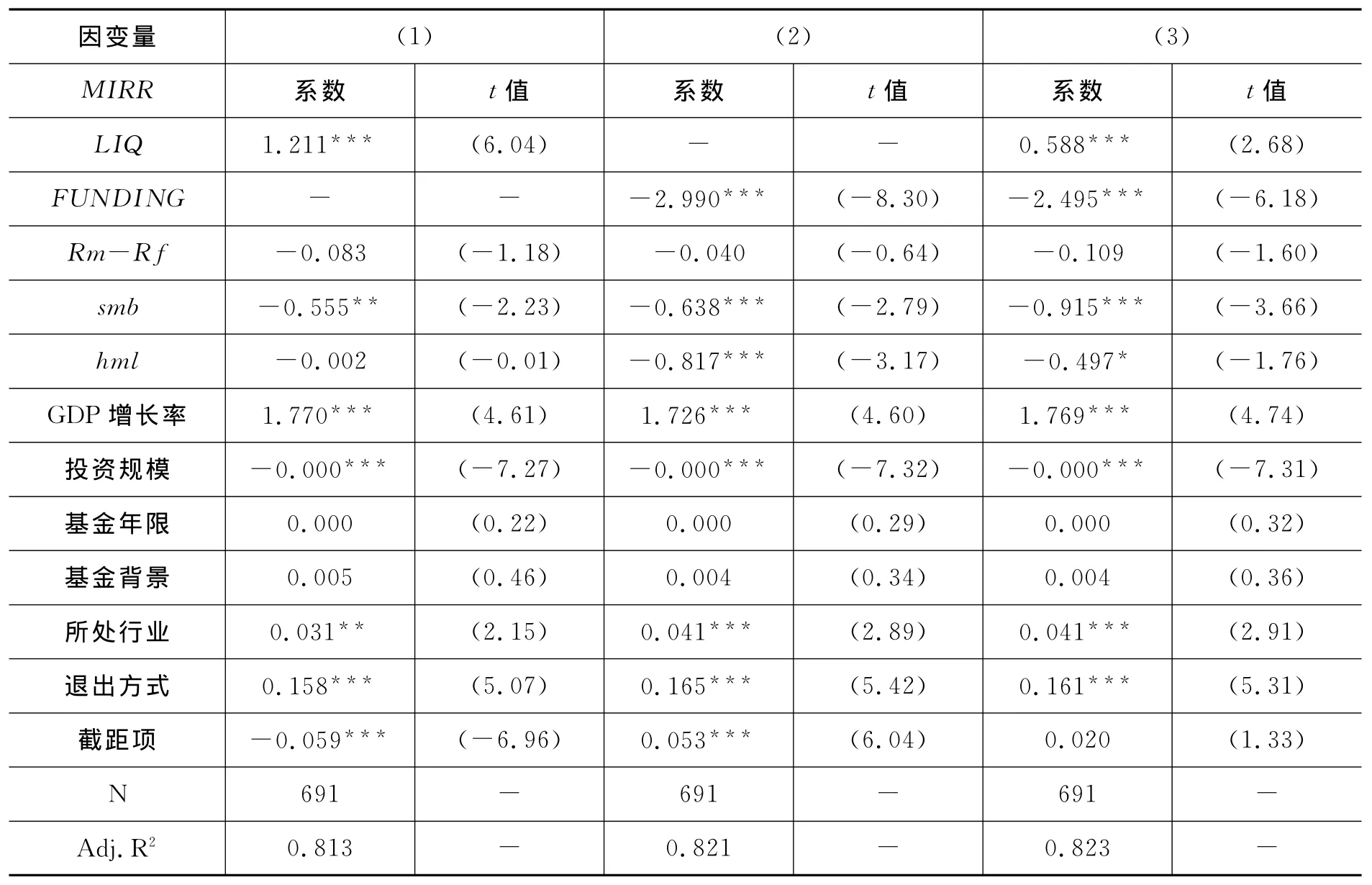

本文在式(8)的基础上添加FUNDING变量以及一系列的控制变量进行OLS回归,回归结果如表6。

表5 描述性统计

表6中,回归(1)流动性因子的系数为1.211并且在1%的条件下显著,流动性因子每增加(减少)一个单位,PE月度回报增加(减少)1.211个单位。回归(2)是用MIRR对FUNDING变量回归,FUNDING变量系数为-2.990且显著,说明与假设相同,资本流动性约束能够减少PE回报。

在回归(3)中,本文检验是否融资渠道能解释PE回报的流动性风险,发现FUNDING变量能覆盖48.6%的流动性效应:LIQ系数从1.211减少到0.588并且在1%的条件下显著。而FUNDING变量系数为-2.495,仍然显著为负。可以推断假设2成立,市场上PE的流动性传导主要是通过资本流动性渠道发生的。

另外本文发现GDP增长率、是否投资于高新技术行业以及采取IPO方式退出均对基金绩效有显著正向影响,而投资规模、基金年限以及非外资背景则对绩效没有显著影响。

表6 流动性风险来源回归结果

表7 稳健性检验回归结果

五、稳健性检验

本文采用换手率作为流动性指标衡量流动性,国内文献中如陈青和李子白(2008)[16]、周芳和张维(2011)[23]等亦采用 Amihud的非流动性比率(RtoV)衡量流动性

其中Ritd代表股票i在第t个月第d天的收益率,DVOLitd为股票i在第t个月内第d天的日交易金额,Dit为t月份的交易天数,乘以使得各指标的数量级一致或接近。

基于非流动性比率(RtoV)以同样的方法构建流动性风险补偿因子LIQ_RtoV,以排除由于流动性指标变量选择带来的回归偏误。

使用LIQ_RtoV在式(8)的基础上添加FUNDING变量以及一系列的控制变量进行OLS回归。结果见表7。

在表7中,模型(1)中以非流动性构建的指标LIQ_RtoV系数显著为-1.263,非流动性因子每增加(减少)一个单位,PE月度回报减少(增加)1.263个单位,与假设1一致。模型(2)中FUNDING变量系数为-2.990且显著,模型(3)中加入FUNDING变量后LIQ_RtoV系数减少45.2%,FUNDING系数显著为-2.792。使用非流动性指标得到的结论与前文相同,结果稳健。

六、结论与建议

与其他研究公开市场流动性风险的研究不同,本文研究PE的流动性风险。

研究发现:(1)流动性风险因子与PE回报显著正相关,包含流动性的四因子模型使alpha值降为8.486%,模型解释力度强。(2)本文定量估计我国PE的流动性风险载荷达到62.329%,远高于国外估计值3%,市场因子、市值因子和账面市值比因子的风险载荷较低。(3)FUNDING变量与PE回报显著负相关,融资流动性能解释48.6%的市场流动性风险。研究表明,我国PE存在显著的流动性风险暴露,由于我国投资者主要由非机构投资者组成,流动性风险暴露程度远大于国外,投资于PE并不能起到规避流动性风险的作用。另外,我国PE的流动性风险主要是通过资金的流动性通道进行传导的。PE市场作为越来越重要的新型市场,针对流动性风险的考虑不可或缺,本文的研究丰富了这方面的研究并进一步展开。

基于上述结论,对政府和监管者而言,提出以下建议:(1)应优化投资者结构,逐步放开对流动性风险承担能力更强的机构投资者(例如养老基金等)进入一级市场的限制,丰富市场宽度。(2)应增强对PE的风格教育,督促其进行流动性管理,保障融资流动性渠道的稳定以应对流动性冲击,增强对流动性风险的抵御能力,丰富市场深度。(3)修正市场投资策略,特别是在市场流动性风险暴露时,谨慎进行股权投资和再融资,从风险终端降低流动性风险;通过合约、保证金等方式增强融资渠道的稳定性,从风险传导渠道降低流动性风险。

[1]AcharyaVV,Pedersen L H.Asset Pricing with Liquidity Risk[J].Journal of Financial Economics,2005,77(2):375-410.

[2]Acs Z J,D B Audretsch,M P Feldman.R&D Spillovers and Recipient Firm Size[J].The Review of Economics and Statistics,1994,76(2):336-340.

[3]Amihud Y,H Mendelson.Asset Pricing and the Bid-Ask Spread[J].Journal of Financial Economics,1986,17(2):223-249.

[4]Atkins A B,E A Dyl.Market Structure and Reported Trading Volume:NASDAQ versus the NYSE[J].Journal of Financial Research,1997,20(3):291-304.

[5]Brunnermeier M K,Pedersen L H.Market Liquidity and Funding Liquidity[J].Review of Financial Studies,2009,22(6):2201-2238.

[6]Cochrane J H.The Risk and Return of Venture Capital[J].Journal of Financial Economics,2005,75(1):3-52.

[7]Cumming D J,J G MacIntosh.Venture Capital Investment Duration in Canada and the United States[J].Journal of Multinational Financial Management,2001,11(4):445-463.

[8]Driessen J,T C Lin,L Phalippou.A New Method to Estimate Risk and Return of Nontraded Assets from Cash Flows:The Case of Private Equity Funds[J].Journal of Financial and Quantitative Analysis,2012,47(3):511-535.

[9]Fama E F,K R French.Size and Book-to-Market Factors in Earnings and Returns[J].The Journal of Finance,1995,50(1):131-155.

[10]Franzoni F,E Nowak,L Phalippou.Private Equity Performance and Liquidity Risk[J].The Journal of Finance,2012,67(6):2341-2373.

[11]Kaplan S N,P Stromberg.Leveraged Buyouts and Private Equity[J].Journal of Economic Perspectives,2009,23:121-146.

[12]Korteweg A,M Sorensen.Risk and Return Characteristics of Venture Capital-Backed Entrepreneurial Companies[J].Review of Financial Studies,2010,23(10):3738-3772.

[13]Liu W.A Liquidity-Augmented Capital Asset Pricing Model[J].Journal of financial Economics,2006,82(3):631-671.

[14]Pástor L,Stambaugh R F.Liquidity Risk and Expected Stock Returns[J].The Journal of Political Economy,2003,111:642-685.

[15]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响—不同证券市场的比较[J].经济研究,2011(5):118-132.

[16]陈青,李子白.我国流动性调整下的CAPM研究[J].数量经济技术经济研究,2008(6):66-78.

[17]李一红,吴世农.中国股市流动性溢价的实证研究[J].管理评论,2004(11):34-42.

[18]钱苹,张帏.我国创业投资的回报率及其影响因素[J].经济研究,2007(5):78-90.

[19]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(2):95-105.

[20]王兰芳,王苏生.公开市场信号对创业投资决策和绩效的影响[J].经济学(季刊),2010(1):183-207.

[21]吴超鹏,吴世农,程静雅.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-119.

[22]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011(6):118-132.

[23]周芳,张维.中国股票市场流动性风险溢价研究[J].金融研究,2011(5):94-106.

[24]王静.投资者异信念对股票未来收益的预测性——基于中国股票市场的经验分析[J].财经问题研究,2015(3):53-60.