非上市科技型中小企业资本结构影响因素分析——基于动态面板的经验分析

2015-01-01李俊强耿军会李秉华

李俊强 耿军会 李秉华

(1.中国人民大学 财政金融学院 北京 100872;2.河北金融学院 金融系 河北 保定071051;3.北京交通大学 经济管理学院 北京010000)

一、引言

在经济”新常态”下,科技创新已经成为国家的重要发展战略。为了实现“大众创业、万众创新”的目标,大力发展科技型中小企业是重要实现途径和载体。尽管科技型中小企业具有重要战略意义,但是大量文献指出科技型中小企业发展中面临比大中型企业更多限制和阻碍,尤其是融资渠道不畅导致资本结构的变化(Ardic,2011[1];张杰、尚长风[2],2006)。大量企业层面调研数据证实融资渠道和信用成本不仅阻碍中小企业融资,而且对中小企业产生比大企业更多限制(Pissarides[3],1999)。由于缺乏抵押品、资信证明困难、小现金流量、不充分的信用历史、高风险溢出、不完善的银企关系和高交易成本等原因,中小企业很难获得商业银行贷款,尤其是长期贷款。Beck等(2008)[4]使用48个国家的调查数据证实在不发达金融和法律体系的国家中,越小的企业越难以获得外部融资。

科技型中小企业的融资困境能通过不同形式资本结构表现出来。企业资本结构是对融资环境和融资渠道相适应的自然演化结果,企业资本结构的变化能够从根本上反应企业发展状况和融资状况。分析企业资本结构影响因素可以更好地厘清企业发展中融资难题成因。

大量文献分析了上市公司的不同的资本结构经济后果和资本结构的影响因素。然而,影响资本结构的因素更多是企业层面特征,而不是产业和国家间的差异(Myers[5],1984)。上市公司是大量企业中的佼佼者,其融资渠道和融资便利性要远高于非上市的科技型中小企业,而且上市公司较偏向于股权融资,所以与非上市科技型中小企业资本结构影响因素存在较大差异。而非上市科技型中小企业是“大众创新,万众创业”的主力军和生力军,对中国经济转型意义重大,所以分析非上市科技型中小企业资本结构的影响具有重要的现实意义。

企业资本结构不仅受到各种影响因素,而且受到自身时间趋势影响。为了识别和刻画时间趋势影响,采用动态面板方法弥补简单面板和截面模型的不足。本文将检验影响科技型中小企业资本结构的影响因素。对科技型中小企业的内源融资水平、规模、年龄、发展前景、盈利性、资产结构、流动性和行业特征等因素的分析基础上,分析非上市科技型中小企业不同生命周期资本结构的影响因素,识别不同发展阶段的各影响因素差异和动态变化。

二、科技型中小企业资本结构影响因素分析

关于我国上市公司的资本结构影响因素的文献,主要考察规模、年龄、发展前景、盈利性、资产结构和行业等因素(陆正飞、辛宇[6],1998;洪锡熙、沈艺峰[7],2000;郭鹏飞、孙培源[8],2003;肖作平[9],2003;胡国柳、黄景贵[10],2006)。另外,流动性比率是影响杠杆率的重要因素(Bonfim 和 Antäo[11],2012)。内源融资水平也是影响债务杠杆的重要因素(Myers[5],1984和 Myers和 Majkuf[12],1984)。

(一)内源融资水平

Myers (1984)[5]和 Myers 和 Majkuf(1984)[12]提出优序理论。该理论认为由于企业投资者和企业所有者间关于企业经营状况和发展前景的信息不对称,投资者资本收益要求以债务或以权益的进行投资。结果,企业所有者发现外部融资(债务或权益)相比内源融资(个人储蓄和未分配利润)是缺乏吸引的。科技型中小企业、尤其是非上市科技型中小企业的信息不对称程度最高,这样导致潜在资金供给者要求更高的回报。所以内源融资水平与债务水平应该是负相关的。

(二)发展前景

增长机会可能减少未分配利润和促使公司进行借贷。但是,正如 Myers(1977)[13]所说,增长机会能够制造道德风险环境,小公司有激励冒险发展。发展的收益不能为借出者占用,他们只能获得相应的贷款收益,导致清晰的代理成本。这反映在长期债务成本的上升。一种解决方案是增加公司的短期贷款。根据Myers(1977)的观点,债务和增长机会是负相关的。同时,增长机会外部人很难评估,从而造成更加严重的信息不对称。这意味着发展机会和杠杆水平是负相关的。

(三)盈利性

一方面,由于三方面主要因素,盈利对杠杆正向影响(Bonfim and Antäo,2012)。首先,盈利增加破产成本和降低公司较高的债务水平。其次,如DeAngelo和 Masulis(1980)[14]所说,更高收益公司比那些更少收益或没有收益的公司面临更高可以预期的税率。这种收益和损失的不对称征税驱使更高盈利的公司有更高的债务水平,这样他们将从税盾效应中获得更大收益。再次,更加有盈利的公司有更多的现金流,那样意味着赚钱的投资产生更多超额收益。

另一方面,企业的盈利性越强,现金流越充足,内部能够积累的资金就越多。在企业与投资者存在较大信息不对称情况下,企业通过外部融资的成本很高,这时企业更愿意进行内源融资,因此企业盈利性与债务水平是负相关的。

(四)资产结构

一方面,根据代理理论,小企业的所有者和债权者之间的代理冲突也许会特别严重,这将增加道德风险和逆向选择问题(Van der Wijst[15],1989;Ang[16],1992)。债务代理成本存在风险转移,潜在的道德风险和逆向选择使得债权人要求借贷的抵押品和担保资产的物质化(Myers,1977;Harris和 Raviv[17],1991)。万一清算时,这种资产可以保留价值,通过在市场出售来履行公司的支付义务。因此公司杠杆水平与有形资产正相关。

另一方面,根据权衡理论,企业的固定资产多,企业的担保价值和清算价值大,企业可以较低成本获得债务资金。所以固定资产多的企业具有较高的债务率。

(五)流动比率

与大型企业相比,科技型中小企业面临更大的融资约束。Miroslav Mateeva等(2013)认为当科技型中小企业有较高流动性、较好盈利水平时,需要增加长期研发投入,所以长期债务水平较高,也就是与长期债务水平正相关。而流动性较差的科技型中小企业则面临更大的生存困难,往往保持较高的短期债务水平,所以与短期债务水平负相关。

(六)规模

一方面,大公司有更多的抵押品、更强的抗风险能力、破产可能性更小,所以具有更强负债能力,所以债务水平比较高。另一方面,从信息不对称角度看,大公司与债务水平是负相关的。大规模公司受到市场和机构投资者关注多,相互间的信息不对称程度低,企业获得股权融资的成本低、可能性大,所以二者是负相关的。(Titman 和 Wessels[18],1988)。陆正飞、辛宇(1998)[6]证实公司规模与债务水平是负相关的,而洪锡熙、沈艺峰(2000)[7];郭鹏飞、孙培源(2003)[8]和肖作平(2003)[9]等证实公司规模与负债水平是正相关的。之所以产生结果的差异,可能是长期债务和短期债务的影响因素不同导致。所以本文对债务结构分析长期和短期进行考察。

(七)年龄

企业的年龄在一定程度上表示着企业所处的发展阶段和企业生命周期。科技型中小企业活动内容、行为模式、投入要素、资金需求和来源、风险特征等五个方面,在生命周期的不同阶段具有不同特征。因此不同的年龄企业,其资本结构是有差异的。郭鹏飞、孙培源(2003)[8]证实企业年龄与债务水平是正相关的。

(八)行业特征

行业特征是影响资本结构的潜在因素(Scott 和 Martin,[19]1975;陆正飞、辛宇[6],1998;郭鹏飞、孙培源[8],2003等),不同市场结构的行业其资本结构必然差异较大。

三、样本与变量选择

(一)样本选取

由于科技型中小企业大多没有公开信息和数据,所以数据获取一直是研究的难点。本文数据来源于国泰安公司的《天使数据库》(2014版)中的科技型中小企业。天使投资是权益资本投资的一种形式,是指富有的个人出资协助具有专门技术或独特概念的原创项目或小型初创企业。该数据库恰恰满足科技型中小企业的特点,具有很好代表性和一般性。数据库初始企业数量为90 008家,时间跨度为1997-2012年。由于样本企业的数据不完整和缺失及统计时间跨度不一致等问题,最终,删除研究变量数据不完整后总观测值为3 198。为了降低极端值对实证结果的影响,所有变量都在1%和99%水平上进行Winsorize处理。

(二)变量说明

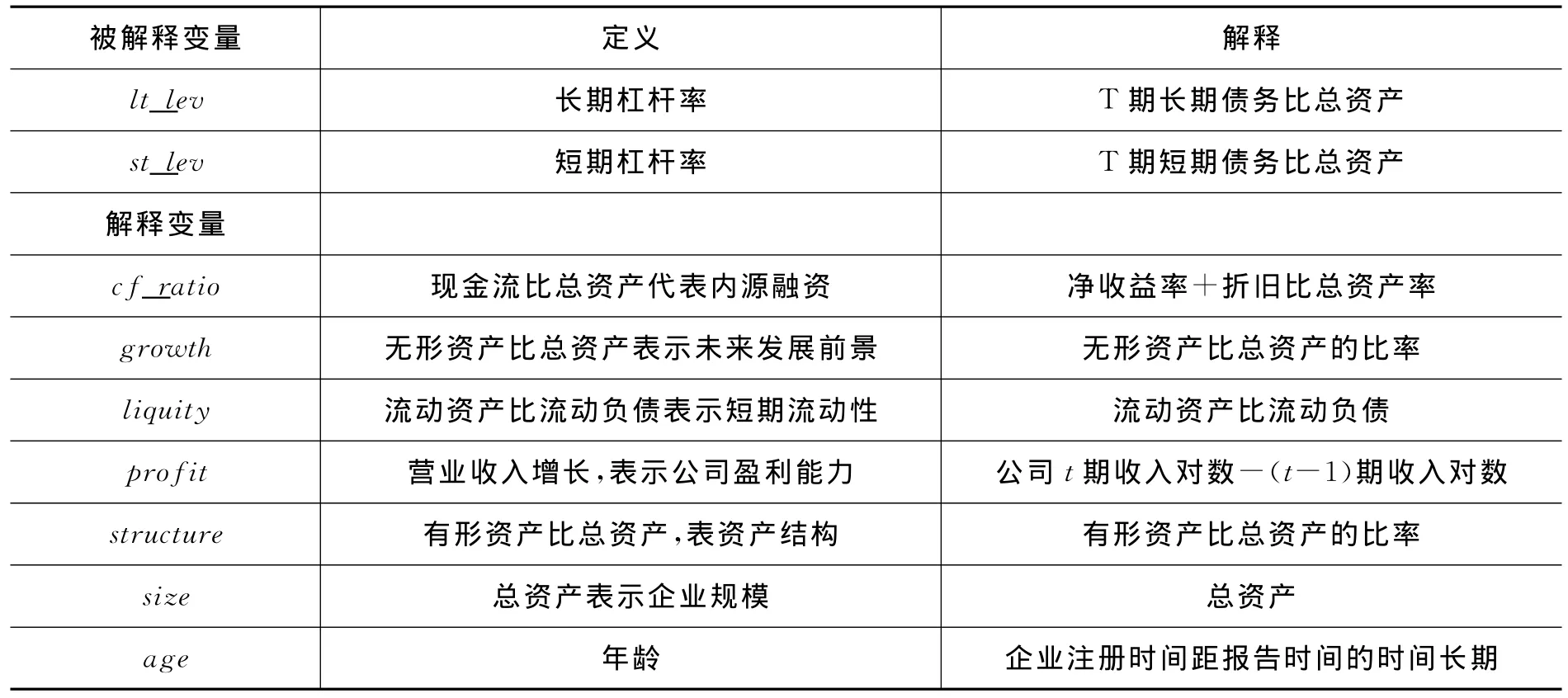

以前的经验研究可以帮助在本文中客观定义代理变量。根据Jordan等[20](1998),Michaelas等[21](1999),Sogorb-Mira[22](2005),和Bonfirm 和 Antäo[11](2012),使用总杠杆率(总债务比总资产)来衡量债务资本结构。但是,Van der Wijst and Thurik[23](1993),Chittenden 等[24](1996),Barclay 和 Smith[25](1999),Bevan和 Danbolt[26](2000)等认为任何仅仅基于总债务的杠杆率的分析都会遗漏长期债务和短期债务的差异。因此,为了解决这个问题和更好地解释科技型中小企业的资本结构,使用两种杠杆衡量方式:一是长期杠杆率(lt_lev),定义为长期债务比总资产;二是短期债务杠杆率(st_lev),定义为短期债务与总资产比值。

内源融资水平定义为提取准备金和折旧前的净收益除以公司总资产。未来增长机会定义为无形资产与总资产的比率(Michaelas等[21],1999;Sogorb-Mira[22],2005)。无形资产包括研发支出、商标、专利和著作权。均衡理论预测增长机会和杠杆之间是负相关关系(Myers,1977)。资产结构以公司有形资产在总资产的份额来衡量((Michaelas等[21],1999;Bevan 等 Danbolt[27],2000a,b;Sogorb-Mira[22],2005)。这个指标习惯于控制公司的资产结构和潜在的债务合约担保可得性。大量无形资产组成的公司可能比较难获得银行融资,因此表现出低杠杆率。实际上,当破产成本在均衡理论中发挥突出作用时,资产结构被认为在杠杆有正向影响。

流动比率由流动资产比流动负债构成,习惯用于控制短期流动效应。与以前的研究一致((Bonfim和 Antäo[11],2012),我们期望短期流动性与公司杠杆率负相关。盈利性定义为销售收入的年度变化;公司杠杆和销售增长之间负相关关系与均衡理论一致。规模定义为企业的总资产,年龄定义为企业注册时间到报告期的年份。各变量具体的名字、解释如表1所示。

表1 主要变量的定义与解释

四、实证检验和结果

(一)计量模型设定

下面将使用面板数据模型来进行相关实证研究。面板数据模型分析可以控制企业异质性和减少变量的相关性 (Arellano and Bover,1990)。这种方法可以消除由于无法观察的个体效应和解释变量的相关性而造成的估计结果偏差。面板模型设计如下

其中,被解释变量为杠杆率,定义为长期债务或短期债务与总资产比值。主要感兴趣的变量 是现金流(提取准备金和折旧前的净收益)除以企业总资产。为了准确度量各因素对公司杠杆的影响,zit为控制变量,主要是行业;同时,在回归中控制了时间和公司效应。

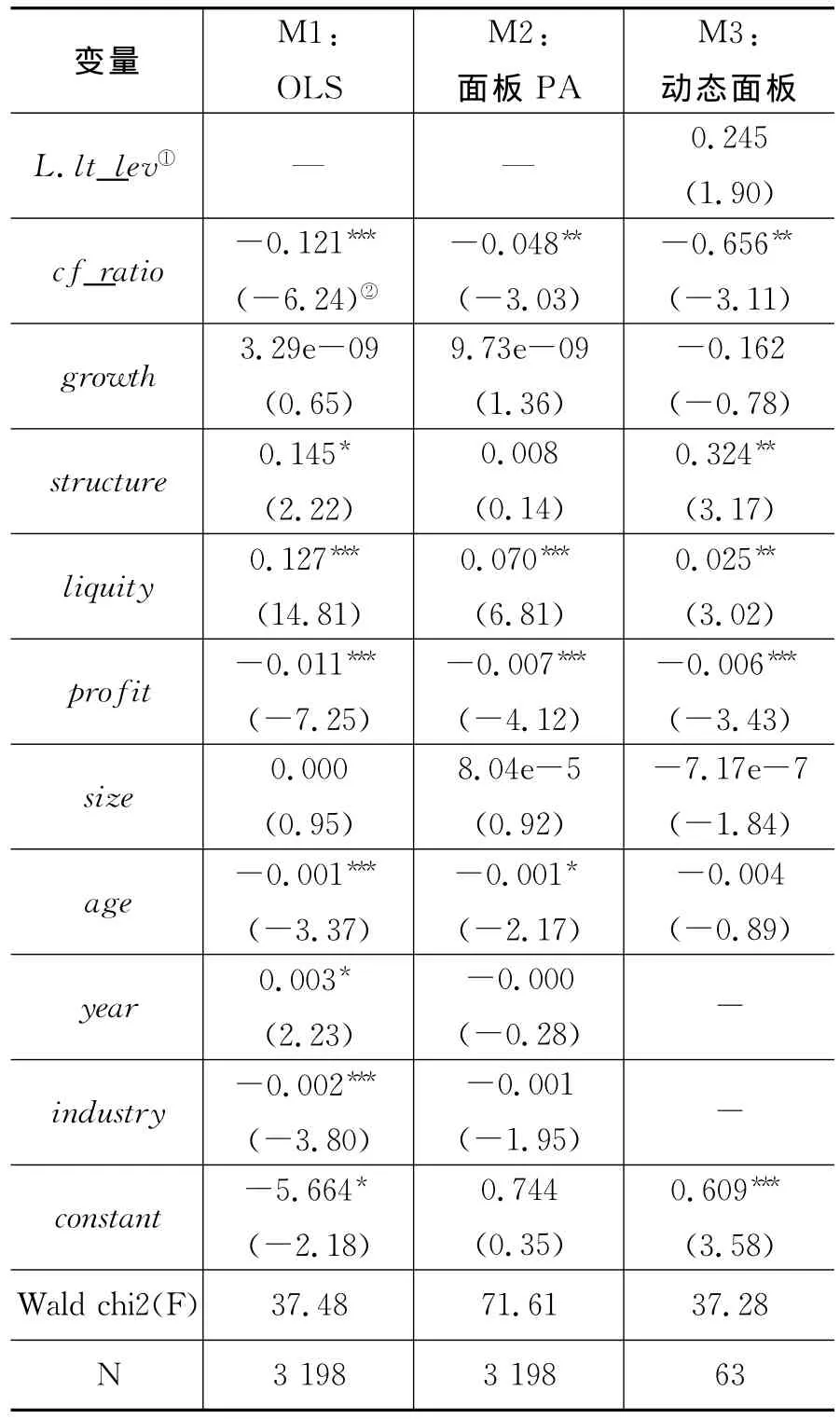

(二)长期债务的影响因素实证结果

从表2可以看出,长期杠杆率和现金流比率在1%和5%显著水平下显著为负相关。Modle3动态面板结果显示,现金流比率的系数比总体平均面板模型更大,这意味着当考虑上期债务影响时,高现金流比率的企业使用更低的债务比率。因此,可以得知有充分现金流的企业较少使用长期债务去为他们的投资活动融资。科技型中小企业会优先进行内源融资,然后进行债务融资,与优序融资理论预测一致。

表2 长期债务水平与影响因素回归结果

除内源融资外,流动性和盈利性均显著影响科技型中小企业的资本结构,流动性越强企业的长期债务越高,而盈利性越好企业的长期债务越低。这说明短期长期能力较强的科技型中小企业,倾向于追加研发等长期投资,长期债务水平较高。而盈利性较好,企业的融资渠道增加、融资机会增加,长期债务率反而下降。这与理论预期不一致,可能的原因是盈利性较好的企业没有足够动力进行长期研发投资,导致长期债务率下降。资产结构较显著地影响资本结构,有形资产比例越高,企业的长期债务率越高,这与权衡理论预期一致。

年龄对科技型中小企业的长期债务率影响是负的,但是在控制滞后一期后变得不显著。之所以出现这种情况与中国企业遵循“内部资金—股票—负债”长期融资顺序有关(蒋殿春[27],2003)。而发展机会和规模对科技型中小企业的长期债务率影响不显著。另外,由于我国信贷政策主要以抵押、质押和担保为主,仅仅依靠无形资产较难获得长期债务融资,所以对长期债务率影响不显著。尤其是中国存在比较明显的“股权融资偏好”(陆正飞、高强[28],2003)情况下,规模较大企业长期债务率反而可能比较低。

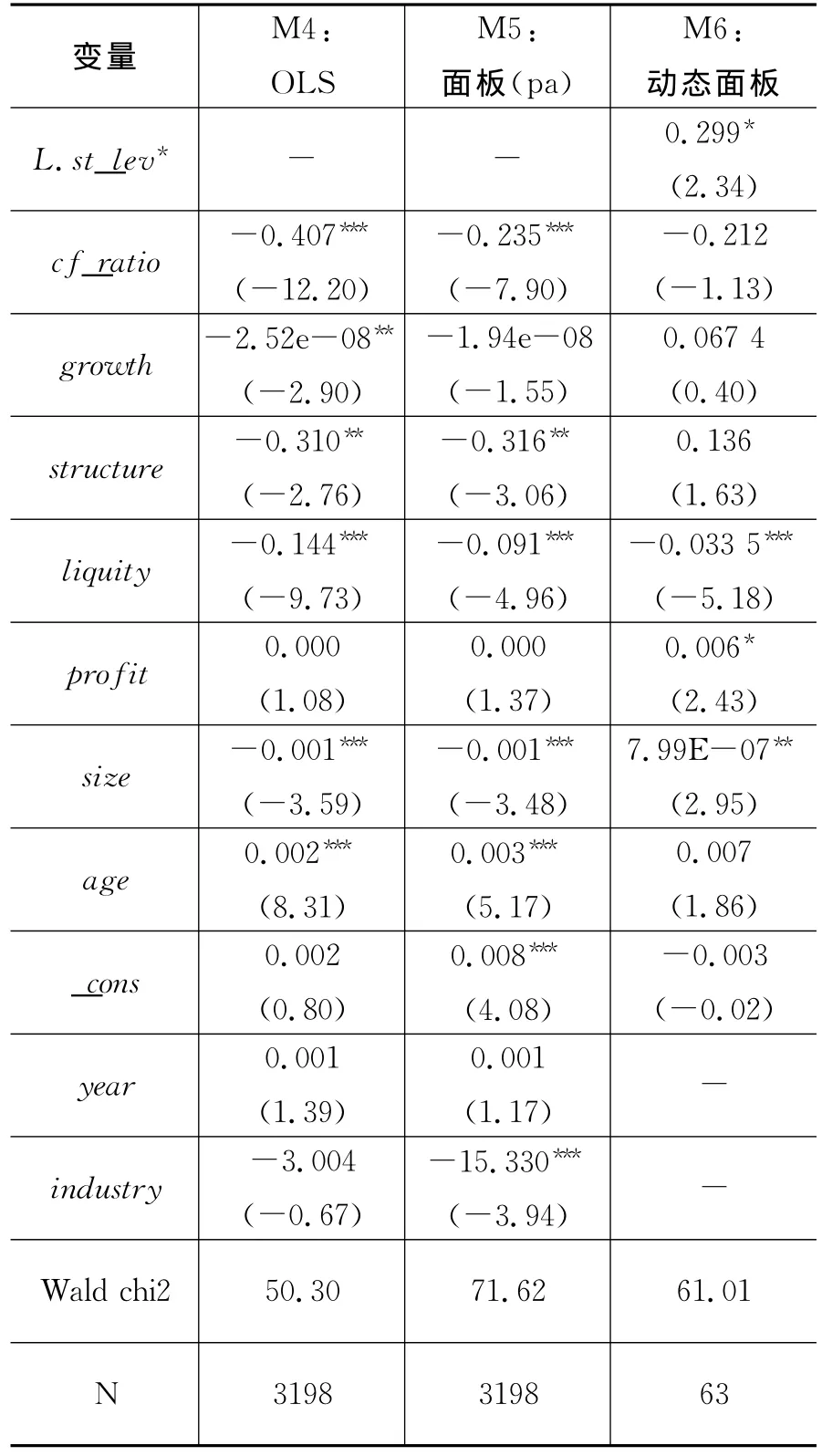

(三)短期债务的影响因素实证结果

从表3回归结果来看,在Model4和Model5中,内源融资(现金流比率)与短期债务比率呈显著负向相关,这意味着当科技型中小企业有更多自有资金时,对外部融资需求更少,这支持优序理论观点。而在动态面板M6结果显示,上一期债务率显著影响当期杠杆率,这说明短期债务率更多是由上期债务率水平决定,而现金流比率的影响相对较小。

流动性和规模都显著影响科技型中小企业的资本结构,其中流动性越高短期债务率越低,说明流动性高的公司更多增加长期负债,所以短期债务率较低,这与理论预测一致;而规模越大公司的短期债务率越低,说明规模大的公司有更好更便捷的融资渠道,他们可以通过股权融资或者需要时较快获得债务融资而不必保持较高债务率,降低破产成本,这与陆正飞、辛宇(1998)结果一致。盈利和年龄对资本结构的影响是正的,即盈利性越高的企业其短期债务率越高,这与权衡理论预测一致;年龄越大的企业的短期债务率越高,说明年龄大的企业与银行等金融机构有更好的关系,信息不对称程度较弱,融资更加便利。

另外,成长性和资产结构对短期债务结构的影响是不显著和不稳定的。说明成长性和资产结构对短期债务率影响有限。

表3 短期债务水平与影响因素回归结果

(四)不同生命周期阶段科技型中小企业债务结构分析

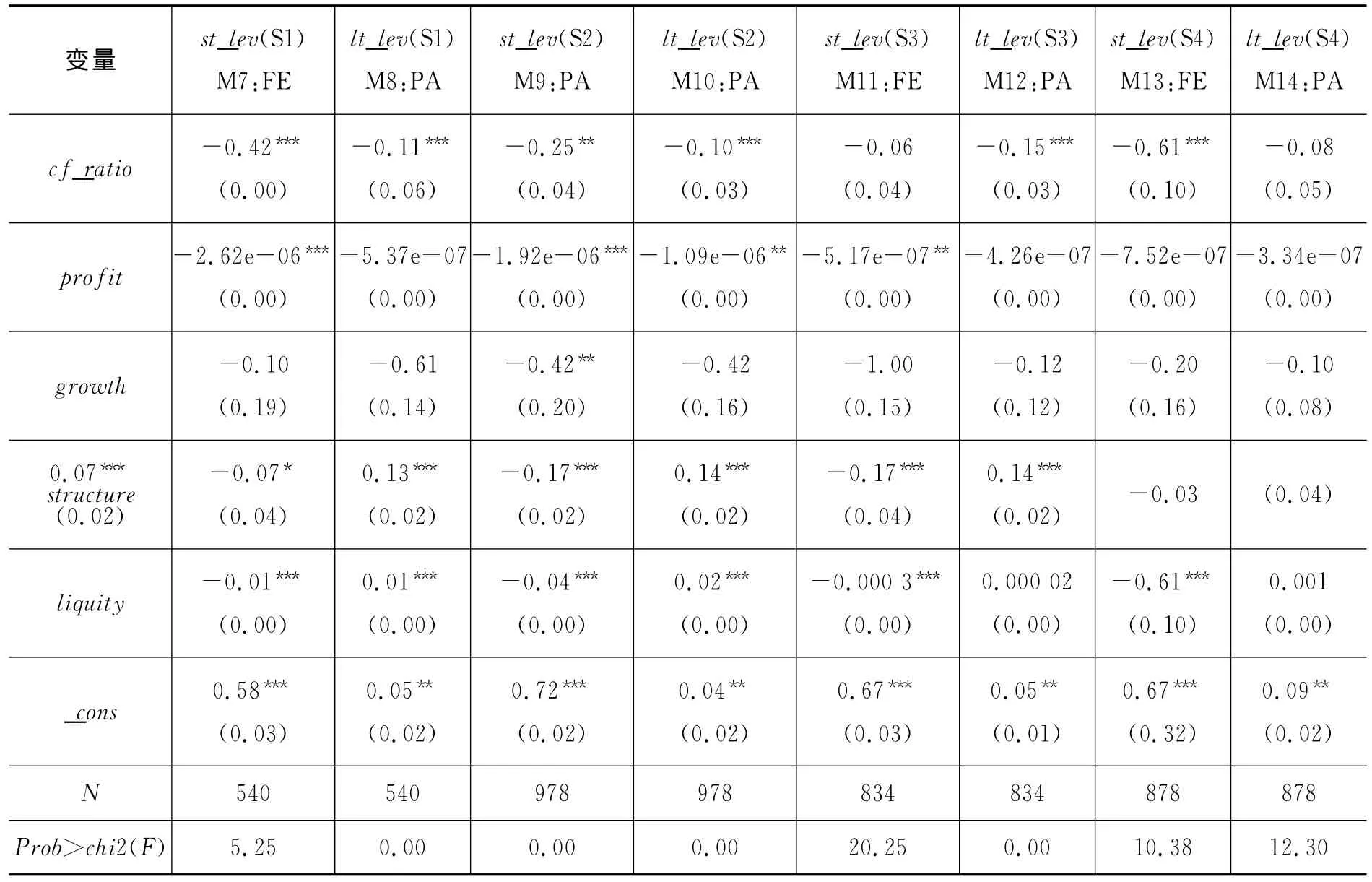

José L.和 Francisco S[29].(2008)和Maurizio等[30](2011)证实了不同年限和不同生命周期阶段的中小企业资本结构存在显著变化。企业注册年限是区分科技型中小企业生命周期的非常好的度量指标(高松等[30],2011)。当处于5年、10年和20年左右时,中小企业的债务结构有显著变化和形态反转(Maurizio等[30]2011),所以本文把样本分为S1(S1﹤5)、S2(10﹤S2≧20)、S3(20≦S3﹤20)、S4(S4≧20)四组。

从表4可以看出,科技型中小企业在不同时期都是遵循优序融资理论,但是在科技型中小企业发展初期和成长期企业更多依靠内源融资,随着企业发展成熟,科技型中小企业的对外源性融资增加(现金流对第三阶段的短期债务率和第四期的长期债务率影响在统计上已经不显著)。由于在发展初期,科技型中小企业缺乏有效抵押物品和高度不确定性发展前景,难以获得信贷资金支持,所以企业主要依靠自身留存和风险投资等方式募集资金。随着企业的发展壮大,企业的固定资产增加和发展前景更加明确,企业的融资逐渐增加外源融资方式(债务融资)。所以,内源融资对资本结构的影响是倒“U”型,即由小到大再变小。

另外,科技型中小企业的盈利水平对融资水平为较小负面影响,前两个发展阶段对债务融资为显著负面影响,而对成熟后企业的影响更小、统计上不显著。在前期发展中,虽然企业盈利水平比较高,同时科技创新存在高度风险和不确定,债务融资成本很高,这时企业更多依靠自身留存和风险投资融资。发展机会对债务融资结构也是负面影响,发展机会越好的企业其债务水平较低。对于发展和成熟期的科技型中小企业的短期债务来说,为了避免陷入财务困境,会放弃一些需要短期债务的投资项目。

有形资产对长期债务率是积极显著影响,而对短期债务是负面影响(最后一项不显著),这与前面的假设是一致的。之所以有形资产对长期债务有显著积极影响,一方面是出于期限匹配考虑;另一方面是在企业的发展期和成熟期有形资产比例相对较高(在第二期和第三期的有形资产系数绝对值较大)。资产结构对科技型中小企业资本结构的影响是倒“U”型的,对发展期和成熟期的资产结构影响大,主要是初期无法得到合理债务融资,而随着企业发展会出现“倾向股权融资”导致债务率下降。

短期流动性对短期债务是显著负面影响,而对长期债务是积极影响(但是第三和第四期不显著)。流动性差的企业需要较高的短期债务水平维持企业运行。短期流动性较好时,初期和发展期企业可以获得较多长期债务水平;随着企业的发展,影响长期债务的增多,短期流动性对其影响减弱或不显著。流动性对资本结构的影响呈现“U”型趋势。

表4 不同年限的科技型中小企业子样本回归结果

五、稳健性检验

企业规模和企业所处的产业是影响企业资本结构的重要因素(郭鹏飞、孙培源,2003;肖作平,2003;肖泽忠、邹宏,2008),所以本文将对不同规模和不同产业科技型中小企业子样本进一步检验基本假设。主要两部分:一是根据统计局规模标准把企业分为微型、小型和中型三个子样本;二是根据样本量和与科技相关性,我们选择5个行业子样本进行检验不同行业间影响因素差异。

(一)不同规模子样本的影响因素分析

由于样本企业中处于工业领域的居多,所以采用国家统计局[2011]75号划分标准把样本企业按照上述标准分为微型科技型企业、小型科技型企业和中小科技型企业三类。下面对不同规模的科技型企业进行分类回归分析,进而得到不同规模的科技型中小企业的融资结构影响因素。

根据回归结果可以看出①由于篇幅限制稳定性检验部分没有显示回归结果。,微型科技型企业,债务杠杆率与现金流比率显著为负相关,这与上面实证结果一致,支持优序融资理论预测。而且微型科技型企业更多地依靠内源融资,而小型和中型的依赖程度降低。内源融资对微、小、中企业的资本结构的影响呈现“U”型。

资产结构和流动性显著影响科技型微小中企业的资本结构,资产结构与长期债务率显著正相关,而与短期债务率显著负相关,这与我们理论预测一致;流动性与短期债务率是负相关的,而与长期债务率是正相关的,这与理论分析一致。资产结构与流动性对资本结构的影响随规模变化呈现“U”趋势。

另外,利润对长期债务率的影响是负的而对短期债务率的影响是正的,但是只有中型企业才统计显著。而成长性对资本结构影响是负的,而只对小型企业统计上较显著。

(二)不同行业子样本的影响因素分析

根据CASMAR数据行业统计口径,选择了与科技创新相关性较高且样本量较大的行业大类作为分析子样本,具体为通用设备制造业、专业设备制造业、交通运输设备制造业、电器机械及器材制造业、通信设备、计算机及其它电子设备制造业。下面将分析5个不同行业的短期债务率和长期债务率的影响因素和影响差异。

内源融资对各行业中企业的资本结构影响差异较大,其中对通用设备制造业的影响显著为负的,而对专业设备制造业和计算机及其它电子设备制造也都影响均不显著。而其余三个行业均对短期债务率影响是显著的。规模除了对专业设备制造业的长期债务有影响显著外,对其他行业的债务率均不显著。成长机会和资产结构对行业的影响差异较大,而对大部分行业的影响在统计上不显著。流动性对各行业的短期债务率影响显著,但是影响水平差异较大;同时,对各行业的长期债务影响不显著。年龄对各行业资本结构的影响差异巨大,甚至方向都不一样。

六、结论与建议

(一)研究结论

本文考察了非上市科技型中小企业资本结构的主要决定因素,并且区分了短期和长期资本结构的差异。同时,根据企业生命周期理论,分析非上市科技型中小企业处于不同生命周期阶段其影响因素的差异和变化规律。

1.使用面板和动态面板模型分析了国泰安天使数据库中科技型中小企业样本,本文发现非上市科技型中小企业的长期资本结构和短期资本结构(用长期债务率和短期债务率度量)的影响是存在差异的。非上市科技型中小企业的长期债务主要受到内源融资、资产结构、盈利性和流动性的影响,其中内源融资和盈利性对长期债务率影响是负的,而资产结构和流动性对资本结构(长期债务率)影响是正的;而短期债务率主要受到内源融资、流动性和规模等因素的影响,其中内源融资、流动性和规模对资本结构(短期债务率)影响是负的。

2.从企业生命周期角度看,内源融资对资本结构的影响是倒“U”型的,由小到大再变小;资产结构对非上市科技型中小企业资本结构的影响是倒“U”型的,也是由小到大再变小;流动性对资本结构的影响呈现“U”型趋势,则有大变小再变大。体现科技型中小企业不同生命周期阶段,影响资本结构的影响因素是有差异的,而且呈规律性变化。

(二)政策建议

1.区分长短期资本结构,实施差异化的支持体系。由于各影响因素对长短期资本结构的影响存在重大差异甚至是方向相反。所以不加区分长短期资本结构,统一的支持体系和支持政策必然对非上市科技型中小企业产生不利影响,甚至阻碍其正常发展。区分各影响因素对于长短期资本结构的影响差异,制定有针对性的支持体系。

2.结合企业生命周期,制定不同阶段的支持体系。不同影响因素在生命周期不同阶段具有较大动态变化特征,内源融资和资产结构对资本结构的影响是倒“U”型,而流动性对资本结构影响是“U”型,都是不断变化的过程。针对非上市科技型中小企业不同生命周期影响特点,制定符合各阶段特点的支持体系,避免“一刀切”式不科学做法。

[1]Ardic O P,Mylenko N,Saltane V.Small and Medium Enterprises:A Cross-Country Analysis with a New Data Set[R].World Bank Policy Rearch Working paper,2011:5538.

[2]张杰、尚长风,资本结构、融资渠道与小企业融资困境——来自中国江苏的实证分析[J],经济科学,2006(3):35-45.

[3]Pissarides F.Is Lack of Funds the Main Obstacle to Growth?EBRD's Experience with Small-and Medium-Sized Businesses in Central and Eastern Europe[J].Journal of Business Venturing,1999,14 (5-6):519-539.

[4]Beck T,Demirgüc-KuntA,MaksimovicV.Financial Patterns around the World:Are Small Firms Different?[J]Journal of Financial Economics,2008,89:476-498.

[5]Myers S C.The Capital Structure Puzzle[J].The Journal of Finance,1984,39(3):575-592.

[6]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):36-39.

[7]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[8]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究[J].经济研究,2003(5):66-73+93.

[9]肖作平.资本结构影响因素:理论和证据[J].证券市场导报,2003(6):58-63.

[10]胡国柳,黄景贵.资本结构选择的影响因素——来自中国上市公司的新证据[J].经济评论,2006(1):35-40.

[11]Bonfim D,AntãoP.The Dynamics of Capital Structure Decision[R].Banco De Portugal Working Paper Siries on Economics and Rearch Department,2012:6.

[12]Myers S C,Majluf N S.Corporate Financing and Investment Decisions when Firms have Information that Investors Donot Have[J].Journal of Financial Economics,1984,13(2):187-221.

[13]Myers S C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5 (2):147-175.

[14]De Angelo H,Masulis R W.Optimal Capital Structure under Corporate and Personal Taxation[J].Journal of Financial Economics,1980,8(1):3-29.

[15]Van der WijstD.Financial Structure in Small Business:Theory,Tests and Applications[M].Lecture Notes in Economics and Mathematical Systems,Berlin:Springer-Verlag,1989:320.

[16]Ang J S.On the Theory of Finance for Privately Held Firms[J].The Journal of Small Business Finance,1992,1(3):185-203.

[17]Harris M,Raviv A.The Theory of Capital Structure[J].The Journal of Finance,1991,46(1):297-355.

[18]Titman S,Wessels R.The Determinants of Capital Structure[J].The Journal of Finance,1988,43:1-19.

[19]Scott J H.Industry Influence on Financial Structure[J].Financial Management,1975,4(1):67-73.

[20]Jordan J,Lowe J,Taylor P.Strategy and Financial Policy in UK Small Firms[J].Journal of Business Finance & Accounting,1998,25(1-2):1-27.

[21]Michaelas N,Chittenden F,Poutziouris P.Financial Policy and Capital Structure Choice in UK SMEs:Empirical Evidence from Company Panel Data[J].Small Business Economics,1999,12 (2):113-130.

[22]Sogorb-Mira F.How SME Uniqueness Affects Capital Structure:Evidence from a 1994-1998Spanish Data Panel[J].Small Business Economics,2005,25(5):447-457.

[23]Van der Wijst N,Thurik R.Determinants of Small Firm Debt Ratios:An Analysis of Retail Panel Data[J].Small Business Economics,1993,5(1):55-65.

[24]Chittenden F,Hall G,Hutchinson P.Small Firm Growth,Access to Capital Markets and Financial Structure:Review of Issues and an Empirical Investigation[J].Small Business Economics,1996,8(1),59-67.

[25]Barclay M J,Smith C W.The Capital Structure Puzzle:Another Look at the Evidence[J].Journal of Applied Corporate Finance,1999,12(1),8-20.

[26]Bevan A A,Danbolt J.Capital Structure and Its Determinants in the United Kingdom:A Decompositional Analysis[J].Applied Financial Economics,2012,12(3):159-170.

[27]蒋殿春.中国上市公司资本结构和融资倾向[J].世界经济,2003(7):43-53.

[28]陆正飞,高强.中国上市公司融资行为研究——基于问卷调查的分析[J].会计研究,2003(10):16-24.

[29]JoséLópez-Gracia,Francisco Sogorb-Mira.Testing Trade-Off and Pecking Order Theories Financing SMEs[J].Small Business Economics,2008,31(2):117-136.

[30]Maurizio L R,Tiziana L R,Alfio C.Capital Structure Decisions During a Firm's Life Cycle[J].Small Business Economics,2011,37(1):107-130.

[31]高松,庄晖,王莹.科技型中小企业生命周期各阶段经营特征研究[J].科研管理,2011(12):119-125.