空间经济学视角下的商品住房价格溢出效应研究

2015-01-01张春苗

兰 峰,张春苗

(西安建筑科技大学 管理学院,陕西 西安710055)

一、引 言

近年来,中国商品住房市场经历了显著的波动过程,房价的较大波动也引起了中央和地方政府的高度关注,已成为全社会关注的热点问题。由此注意到,在中国房地产市场快速发展的过程中,当宏观经济环境变化时,商品住房的价格波动总是首先产生于社会经济发展层级较高的城市,继而对周边城市的市场预期产生影响并引发价格波动[1]。在市场表现中,随着区域化城市集群的逐步形成,一二线核心城市对于三四线周边城市的房价溢出效应持续增强。

在当前社会经济高速发展的今天,城市之间的资金、人力、资源流通日趋频繁,城市网络的形成将带来一系列新的社会问题。本文旨在探究空间区位关联下的城市商品住房价格的溢出特征及所呈现出的内在规律与传导路径,以期丰富和完善中国情境下的商品住房价格波动理论,同时也为经济新常态背景下的房地产市场差异化调控策略实施提供理论依据。

二、文献综述

对于城市之间住房价格的溢出问题,西方学者较早地给予了关注和研究。在20世纪60年代末,就有学者发现英国住房市场价格在时间和空间上呈现出连续性的特征,一些学者对房价的空间传导机制进行了研究。Mac Donald等人发现英国11个区域之间的住房价格存在9个协整关系,这一研究证实了“波纹效应”的存在[2];Alexander等人发现英国北方的低房价受南方高房价的影响,导致家庭向北迁移,从而影响北方房价上涨,解释了房价的传导现象[3];Meen认为自1968年以来,英国东南部区域的房价始终领先于其他区域的房价,多名学者证实了英国住房价格在空间上存在波纹/溢出效应[4]。与此同时,各国学者也开始围绕住房价格的“溢出效应”进行了研究,Clapp等人认为美国相邻的城市之间住房价格具有空间扩散效应,并且发现市场的正反向变化对邻近市场存在“冲击效应”[5];Pollakowski等人指出美国住房市场的“溢出效应”是由经济以及环境的变化产生的,房价会在城市的邻近区域产生时空传导效应[6];Oikarinen等人以芬兰1987—2004年住房价格季度数据为基础,发现住房价格首先在经济中心区域发生变化,然后向其他区域传导[7]。

相比国外,国内在住房价格溢出效应方面的研究开展相对较晚,王松涛等人借鉴国外研究区域间房价的波纹/溢出效应,分析了中国10个城市房价的互动关系,虽然短期内各城市房价波动存在较大差别,但从长期的房价波动来看各城市房价的运行却是相互制约的,并存在一种稳定关系[8]。此后,一些学者开始关注房价在空间上的溢出作用。洪国志等人从房地产价格空间溢出的角度,通过模型分析广州市内部边界效应,认为行政区边界效应显著存在,中心老城区之间的边界效应小于城乡结合部地区的边界效应[9];张谦等人研究了中国各省房价的空间分布特征,结果显示中国住房价格在空间分布上存在显著的正相关空间溢出效应[10];温海珍等人采用空间自相关Moran’I指数及空间经济学的方法,发现采用空间经济模型对杭州房价估计的结果要比传统模型估计的结果较优[11];陈浪南等人对中国商品住房价格在空间区位上的相互影响关系作了分析研究,结果表明中国商住价格在空间和时间存在滞后效应[12];吴伟巍等人分析了构建溢出效应的理论框架以及形成机理,明确了住宅价格溢出效应的深层次内涵[13];钟威则针对珠三角各“极点”城市住宅价格进行研究,指出由于城市住宅在空间上存在结构差异性,引发了住宅价格在空间上产生传导现象[14](这是目前发现的较早一篇关注在连续性地理边界城市群样本视角下的文献)。

从已有文献发现,多数研究都在关注和证实这种溢出效应(传导效应/波纹效应)的存在,或检验区域间住房市场的相互影响存在着某种因果关系或长期/短期的协整关系等。在城市之间住房价格溢出相关研究的城市样本选择上,若存在地理非连续性的特点,则不容易解释区域城市间房价溢出所表现出的特殊性。随着对房价溢出研究的愈加深入和迫切性,本文拟从地理空间连续性的城市样本视角出发,探究商品住房价格的溢出效应及其演化机理。

三、研究样本与数据来源

珠三角地区是中国改革开放最早、经济最发达、房地产业兴起最早的区域之一,在当前区域经济一体化的背景下,珠三角城市群之间的资源流动和配置越来越便捷,加之珠三角城市群在空间地理位置关系上较集中,城市与城市之间的经济关联度高,住房价格之间的相互影响关系较为密切。为此,笔者选取珠三角城市群为研究样本,重点研究珠三角9个典型城市商品住房价格的空间溢出效应,从空间经济学的视角出发,构建空间计量经济模型,探究商品住宅价格的空间溢出效应与作用机理。

本文选取珠三角地区广州、深圳、珠海、肇庆、中山、江门、惠州、东莞、佛山9个城市2005—2013年的商品住房年平均销售价格作为基础数据。研究数据通过各城市统计信息网公布的每年商品住房销售额与商品房销售面积的比值计算得来,由于个别城市统计信息网中存在部分年度的数据缺失,该部分数据通过国家统计局公布的全国70个大中城市的房地产价格指数,并结合各城市房地产网公布的上年数据求得。

四、研究思路

一般而言,空间效应有两种表现形式,一种为空间相关性,另一种为空间异质性。空间相关性表现为观测值与区位之间相一致,包括两种模型:空间误差模型与空间滞后模型。空间误差模型表示的是在空间上模型的误差项相关,而空间滞后模型表示的空间相关是由于在空间上变量间相互依赖,这种依赖性对模型来说显得非常关键;空间滞后模型表现为每一空间区位上事物及变量的独特性[15]。

(一)空间效应检验

在进行珠三角各城市空间回归分析之前,首先要判断其是否存在空间相关性。实际研究中,常用Moran’s I指数来对空间效应存在与否进行相关性检验[16],Moran’s I数学表达式如下:

Moran’s I可以看做是各个地区观测值的乘积和,取值范围为[-1,1]。如果各个地区空间关系上是正相关,则 Moran’s I指数值应当较大,反之则较小[16]。

结合计算所得到的 Moran’s I指数值,采用正态分布假设检验n个区域之间是否存在空间相关性,其标准化形式为:

根据地理空间数据的分布情况,将 Moran’s I指数标准化,可以计算其标准化后的期望值:

公式(1)~(4)主要用来判断分析n个区域的变量之间空间相关性是否存在,如果Moran’s I指数的正态统计量Z值大于1.95(1.95为正态分布在0.05水平下的临界值),则可以证明在空间分布上,这n个区域的变量之间存在空间相关性[16]。

(二)SLM与SEM的选择

明确各城市变量间存在空间相关性之后,就需判断珠三角各样本城市的商品住宅价格之间适合哪种空间模型。首先,需通过计算得出两个拉格朗日乘数LMERR、LMLAG和稳健的R-LMERR、R-LMLAG统计结果;然后,根据统计结果分析判断研究样本间到底存在什么样的空间关系。因为无法根据经验直接判断出变量间到底是存在空间滞后效应还是空间误差关系,需要构建一种准则来判断具体该选择哪一种空间模型,哪一种模型更能符合变量间的客观规律。Anselin等学者于2004年提出了以下判断标准:从统计结果来看,在空间相关性的检验中,主要有两点可以判断,第一,LMLAG比LMERR显著;第二,R-LMLAG统计结果显著,但R-LMERR统计结果不显著。据此,则可判断出目标区域间的相关性更倾向空间滞后,宜采用空间滞后模型[15];反之,则应采用空间误差模型。

(三)空间计量经济模型构建

在判断出该选择哪种模型以后,就要构建相应的模型。下面主要介绍构建模型的方法:

1.空间滞后模型。空间滞后模型的数学表达式为:

其中Y为因变量,X为n×k的外生解释变量矩阵,ρ为空间回归相关系数,W为n×n阶的空间权值邻接矩阵,Wy为空间滞后因变量,ε为随机误差项向量,参数β反映了自变量X对因变量Y的影响;空间滞后变量Wy是一内生变量,用来说明空间上距离对不同区域行为的影响及作用[17-18]。

2.空间误差模型。空间误差模型的数学表达式为:

其中λ为n×1的截面因变量向量的空间误差系数,μ为正态分布的随机误差向量,其他同上[17]。

五、实证研究

(一)空间权重矩阵的建立

在研究珠三角各城市商品住宅价格空间相关性时,首先基于地理位置关系,采用空间权值矩阵表示所研究对象其空间的相互作用;其次通过构建空间计量经济模型进行定量研究。被解释变量的空间相关过程与空间权值矩阵W相联系。一般情况下,可以通过基于距离与基于经济关系来设定矩阵W,本文选取基于距离来设定空间权值矩阵W,根据距离标准Wij设定为[16]:

鉴于本文研究的珠三角9个重点城市在空间上的地理相邻关系,标准化其空间权值矩阵,得到标准化后的权重矩阵,结果如下:

(二)空间效应检验

本文选取2004—2013年珠三角9个城市住房价格的面板数据、标准化后的空间权值矩阵以及空间自相关指数计算全域 Moran’sI指数,并且应用Matlab软件对数据进行处理,得到以下结果(见表1、表2)。

表1 商品住宅价格的Moran’s I指数表

表2 商品住房价格的Moran's I及统计量检验指数表

通过以上结果分析,对珠三角9大城市的商品住房价格相关性分析得到,Morans’I值为0.345 0,正态统计量Z值大于正态分布0.05水平下的数值(1.65),这表明珠三角9个城市商品住房价格在空间上存在显著的空间依赖性。在城市空间区位分布上,商品住房价格的空间分布规律并不是随机的,而是存在必然的相关性,即珠三角9个城市房价具有空间溢出效应。

在分析样本城市之间具有空间相关性以后,下一步就要进行分析具有什么样的空间相关性。本文主要通过 LMERR、LMLAG 以及 R—LMERR、R—LMLAG指数的计算对模型进行选择,检验结果如表3所示。

表3 LM检验结果表

以上检验结果表明,对于珠三角9大城市商品住房价格而言,根据前面空间滞后与空间误差模型的判断标准,在统计结果上,LMLAG比LMERR显著,并且R—LMLAG统计结果显著但R—LMERR统计结果不显著,从而可以判断出该现象更适宜采用空间滞后模型来进行估计,进一步说明了珠三角各城市商品住房价格间存在空间媒介的溢出效应。

(三)模型构建及参数估计

综上分析,珠三角9大城市商品住房价格在空间分布上呈现空间溢出效应关系,适合空间滞后模型,可构建如下理论关系模型:结合以上空间计量经济模型,可推导出并构建区域间住房价格溢出效应模型,根据空间滞后模型(1)可得对数,并拓展得住房价格溢出效应模型为:其中y为假定某一城市为因变量,x为其他城市作为自变量,C为常数项;Wy为示空间滞后因变量,是一内生变量,反映了珠三角各目标城市商品住房价格溢出的空间滞后变量,用来度量邻近地区所带来的的商品住房的价格溢出作用,是一个区域在地理邻近的区域商品住房价格变量的加权求和。

为了更好对珠三角城市2005—2013年商品住房价格的面板数据进行分析,本文采用SPSS20.0对空间滞后模型的参数进行估计。首先,以广州市商品住房价格作为因变量,空间滞后因变量Wy、珠海、深圳、惠州、东莞、佛山、中山、肇庆、江门城市商品住房价格作为自变量;然后,采用逐步剔除未通过检验自变量的方式,来确定最终相关因变量及其参数(结果见表4)。

根据以上回归结果分析,以广州为因变量时,通过1%水平检验的自变量有常量、东莞、佛山;通过5%水平检验的自变量有深圳,通过10%水平检验的自变量有惠州及江门,然后剔除未通过10%水平检验的城市,最终确定影响广州商品住宅价格的空间滞后模型为:

同理,再分别以深圳、珠海、惠州、东莞、佛山、中山、肇庆、江门的商品住房价格为因变量,其他剩余城市作为自变量并对其进行回归分析。根据回归分析结果,所求出的回归系数代表自变量与滞后因子对因变量的外部作用程度,即溢出的作用强度。汇总最终统计结果,可以归纳总结出珠三角城市间商品住房价格的空间溢出效应关系(见图1)。

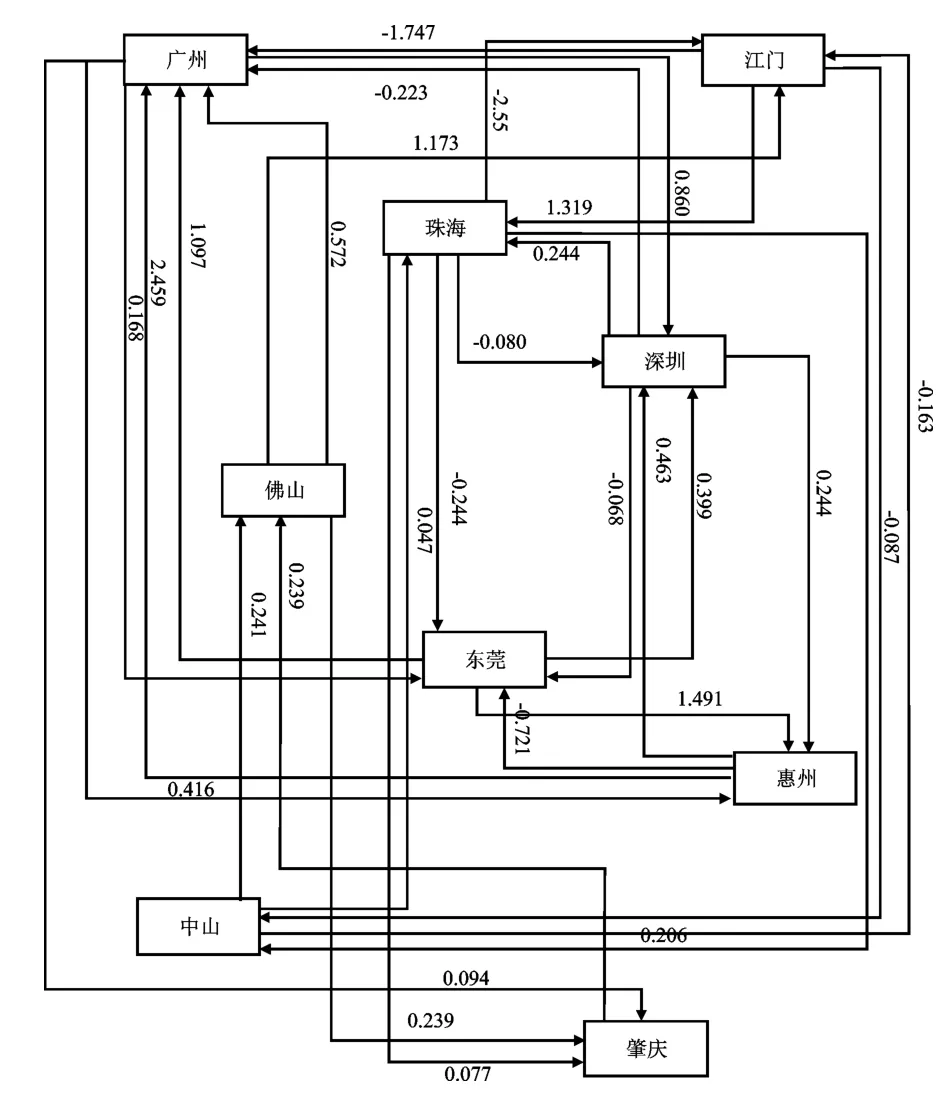

图1 珠三角地区9个重点城市商品住房价格溢出作用机理关系图

六、结论与启示

本文从空间经济学的角度探究珠三角城市群商品住房价格的空间溢出效应与作用机理,旨在为区域间商品住房价格在时间和空间二重维度上的相互影响提供理论依据和预警基础。研究结论如下:

第一,本文通过Moran’sI指数计算与 Matlab软件的运用,证实了珠三角9个重点城市的住房价格在空间上存在显著的相关性,也存在典型的溢出效应。

第二,空间滞后面板数据模型在纳入空间关联后,描述城市商品住房价格行为时具有很好的解释力,带来的启示是:在研究商品住房价格影响因素时,不仅要分析区域空间内部作用的一些影响因素的作用,还应重点分析区域间商品住房价格的外部溢出性。

第三,珠三角城市商品住房价格溢出效应的大小与其经济发展水平有密切联系。经济规模越大的城市,其商品住房价格的空间溢出效应越大;经济规模越小的城市,其商品住房价格的空间溢出效应越小。从回归的结果来看,广州、深圳、珠海这3个经济实力比较强的区域,对其他城市的溢出作用比较显著。

研究结果表明,广州、深圳、珠海这3个城市在珠三角区域的住房价格溢出作用过程中,具有重要的引导作用,对珠三角区域各自邻近城市的住房价格波动存在溢出影响。因此,政府在对珠三角地区的住房价格进行调控指导过程中,应该重点对这3大城市以及影响相对较大的城市实施监控措施,建立“跨区域房地产市场价格调节机制”,进而引导区域城市之间的房地产市场健康稳定发展。

[1] 兰峰,徐东涛.长三角地区重点城市的商品住房价格波动扩散机理研究[J].西安建筑科技大学学报,2014(8).

[2] Mac Donald R,Taylor M P.Regional House Prices in Britain:Long-Run Relationships and Short-Run Dynamics [J].Scotlish Journal of Political Economy,1993,40 (1).

[3] Alexander C,Barrow M.Seasonality and Cointegration of Regional House Prices in the UK[J].Urban Studies,1994,(10).

[4] Meen G.Regional House Prices and the Rripple Eeffect:A New Interpretation[J].Housing Studies,1999,14(6).

[5] Clapp J M,Tiriroglu D.Positive Feed Back Trading and Diffusion of Asset Price Changes:Evidence From Housing Transactions[J].Journal of Economic Boharion and Organization,1994,24(3).

[6] Pollakowski H O,Ray T S.Housing Price Diffusion Patterns at Different Aggregation Levels:An Examination of Housing Market Efficiency[J].Journal of Housing Research,1997,8 (1).

[7] Oikarinen,Elias.The Diffusion of Housing Price Movements from Center to Surrounding Areas[J].Journal of Housing Research,2006,15(1).

[8] 王松涛,杨赞,刘洪玉.中国区域市场城市房价互动关系的实证研究[J].财经问题研究,2008(6).

[9] 洪国志,李郇.基于房地产价格空间溢出的广州城市内部边界效应[J].地理学报,2011(4).

[10]张谦,王成璋.中国住房价格波动的空间溢出效应研究[J].软科学,2013(4).

[11]温海珍,张之礼,张凌.基于空间计量模型的住宅价格空间效应实证分析:以杭州市为例[J].系统工程理论与实践,2011(9).

[12]陈浪南,王鹤.中国房地产价格区域互动的实证研究[J].统计研究,2012(7).

[13]吴伟巍,郑彦璐,李启明,吴非.区域城市间住宅价格波动溢出效应的内涵分析[J].城市发展研究,2011(10).

[14]钟威.珠三角“极点”城市住宅价格传导研究[D].华中科技大学,2010.

[15]陈生明,叶阿忠.空间溢出视角下对外贸易和中国碳排放[J].统计与信息论坛,2014(4).

[16]吴玉鸣.大学企业研发与区域创新的空间统计与计量分析[J].数理统计与管理,2007(3).

[17]吴玉鸣.空间计量经济模型在省域研发与创新中的应用研究[J].数量经济技术经济研究,2006(5).

[18]胡健,焦兵.空间计量经济学理论体系的解析及其展望[J].统计与信息论坛,2012(1).