房地产价格、流动性关系的实证分析与中央银行政策选择

2014-12-25陈洋林陈立刚

陈洋林,陈立刚

(1.中央财经大学 金融学院,北京100081;2.安徽国际商务职业学院 国贸系,安徽 合肥230001)

近几年来,尤其是金融危机以来中央银行货币政策变化导致我国货币供给大量增加,这个阶段内广义货币供给量从2005年接近30万亿元迅速扩展到2007年底40万亿元,进而在2011年底达到了85万亿元。与此同时房价也一路高涨,这从2005年以来我国房地产价格波动与货币供给量M2变化趋势图可以看出(见图1)。更为明显的是2008年以来为了抵御金融危机引发的外部需求降低对宏观经济的压力,我国推行了适度宽松货币政策与积极的财政政策,扩大了政府投资,扩充了央行资产负债规模,因此这个阶段货币供给增加尤为迅速。另一方面,危机期间西方发达经济体为了挽救陷入泥潭的经济相继推行量化宽松货币政策,通过扩充央行资产负债表形式,维持超低利率(美联储一度维持了0—0.25%)等方式向市场注入了大量货币,这些没有被实体经济完全吸收。同时,中国经济总体好于西方国家,再加上强烈的人民币升值预期,大量货币通过各种渠道相继流入我国结汇。这样国际资本的流入也形成了我国流动性过剩的外部源泉[1]。但是,前段时间众多媒体暴露出商业银行流动性不足的言论,并在一定程度引起了市场反应。在此期间,股市出现了较短时间的剧烈波动,但房地产价格依旧居高不下,央行并未按照市场的预期采取降低存款准备金以扩大货币供给而采取了让市场盘活流动性的选择。市场是否真缺乏流动性,房地产价格与流动性之间到底存在多大程度相关性是值得分析的问题。

图1 2005年2月—2011年4月我国M2与房屋价格变化趋势图

本文结合金融学有关理论,在文献回顾的基础上,分析了流动性与房地产价格之间的影响机制,并对两者之间的相关系数进行了实证检验。

一、流动性影响房地产价格的机制与相关研究回顾

(一)货币供给影响房地产价格与金融稳定的机制

货币供给有广义与狭义之分,我们通常运用广义货币供给M2来衡量。与此紧密相连的一个概念是流动性。一般来说,我们所说的流动性指宏观流动性,通常以M2-M1或者M2/GDP来表示,流动性充裕往往会导致资产价格上涨,通货膨胀加剧。世界不少国家在经济增长过程中也都先后经历过流动性过剩冲击,其对宏观经济的影响也不尽一致。流动性影响房地产价格难以在短时间实现,但如果货币当局没有采取相应的措施,而是任凭流动性冲击,那么资产价格难免形成泡沫,最终可能延缓实体经济发展。

由于房地产具有耐用消费品与投资品的双重性质,因此流动性对于房地产价格的影响主要通过这两条途径实现:首先,房地产属于耐用消费品,在宏观经济学中有时将其当做投资,经济学中经常依照贴现理论来计算资产的价格。因此,当货币供给增加时利率下降,投资品的贴现现值必然上升。这样看来,将房地产作为耐用消费品在货币供给增加时必然会出现价格上涨;其次,流动性出现宽裕也为居民获取流动性打开了闸门,这时由于投资或者投机,大量投资者在预期房地产升值的情况下对房地产的需求也相应增加。在中国由于证券市场规模以及制度方面的缺陷,投资渠道狭窄。在这种情况下,只要市场流动性宽松,资金自然而然流向了房地产,地产需求的增多也相应抬高了价格,1993年的海南房地产泡沫就是这方面的悲剧。

(二)相关文献综述

按照上面的理论分析,也可以将流动性影响房地产价格的文献分成两类:第一,流动性的宽松通过利率影响房地产。从这个角度分析,学者们主要探讨银行信贷同房地产价格之间的关系。最早关于这方面的研究是托宾Q值理论与莫迪里安尼货币政策传导机制理论,托宾认为利率的下降导致了投资品价格的上升,莫迪里安尼的分析与此类似。上世纪80年代,Kau和Keenan通过经验与实证分析了利率与住宅需求呈反比关系[2]。与此类似,Harris也做了相关分析,得出了利率与房地产价格负相关关系,这些学者的分析与早期理论分析结果一致。但是,也有学者对这些分析存在质疑。第二类文献确认为不是流动性宽裕导致了房地产价格的上升,而是房地产价升导致了银行贷款的增加,进而货币供给扩大。Davis与Haibin Zhu利用国别数据分析了银行贷款和房地产价格之间的关系,他们认为是房地产价格上涨导致了银行信贷扩张,而不是银行信贷扩张导致了房地产价格上涨。事情往往总是无独有偶[3],Gerlach和Peng也通过时间序列分析认为房地产价格的波动影响银行的信贷扩张,而银行的贷款却不影响房地产价格[4]。他们的分析有合理性的一面,但也难免让人感觉有悖逻辑。从理论分析,我们认为:首先,房地产价格上升的确可以推动银行信贷。不仅因为房地产价格上升提高了贷款者的可抵押资产价值从而增加了贷款需求,也因为银行追逐利润的属性导致了较高的房地产贷款冲动。但他们的分析也难免让我们产生质疑,即如果没有银行信贷扩张,房地产价格上涨源自何处,仅凭收入的增加难以抬高房地产价格,这可以运用有关收入与数据的分析来验证。Stein通过引入信贷约束分析了房地产价格波动和银行信贷之间的关系,解释受信贷约束的家庭在信贷供给增加时会提高对房屋的需求,进而影响房地产价格变化,也就是说仅凭收入提高难以说明房价上升[5],这同事实基本相符。

伴随着中国住房制度改革的进行与房地产价格大幅上升,国内学者对此的研究也日渐增多。段忠东、曾令华与黄泽先通过实证研究了银行信贷与房地产价格间的关系,认为银行贷款驱动了房地产价格上升[6]。崔光灿通过面板数据研究了房地产业发展同宏观经济的互动关系,他认为房地产业带动了宏观经济发展,房地产业的稳定影响宏观经济稳定[7]。萨秋荣通过从宏观与微观两个视角建立模型,论证了银行信贷与房地产价格、金融稳定之间的关系,认为信贷扩张和与之同行的房地产价格加剧了银行信贷进一步扩张,放大了金融风险[8]。王维安、贺聪通过构建理论模型论证了房地产价格同外生货币货币供给冲击之间的关系,并论证了是否应当将房地产价格作为CPI的构成要素[9]。徐忠、张雪春、邹传伟指出了负利率对于我国房价的推动起了很大作用,并且认为价格型的货币政策工具(加息)对于调整房地产价格具有很大作用[10]。

从已有研究成果看,学者们大多探讨银行信贷与房地产价格之间的关系,这为我们分析提供了可供借鉴的范式。不过,直接从流动性角度探讨最近房价上升的研究比较少,况且流动性对房价影响并非立竿见影,而是一长期动态过程。因此,本文将从流动性角度来分析房价上涨的动态原因,并结合最近的货币政策进行评析。

二、实证分析

鉴于本文的分析目的以及上文的理论基础,我们选取广义的货币供给M2与M1之差作为衡量流动性的指标(以L表示),同时将收入作为控制变量,主要研究流动性对房地产价格的长短期影响。

(一)数据来源与处理

由于难以获取2012年的最新数据(在笔者进行本分析时中经网数据尚未更新至2012年),故文中使用2005—2011年季度数据分析。其中,M2-M1来源于中国人民银行公布数据,工资数据来源于中经网数据库。一般来说,采用未经过处理的数据分析往往存在许多缺陷:比如忽视季节性因素影响的数据往往会掩盖经济的真实情况得出伪回归的结论。同时,鉴于文中主要考虑流动性变化对房价变化的影响,所以选择相对数分析。这样便避免了季节性因素影响。此外,数据中异方差的存在也会影响分析效果,因此对增长率数据采取了对数处理,分析软件为Eviews6.0。

(二)实证检验

1.Granger因果关系检验

仅仅凭数据之间的统计特征,往往会得出错误的因果关系。因此,在进行回归分析之前除了必须进行有关变量之间的因果关系分析外,计量经济学理论中经常运用Granger检验法来验证变量之间的因果关系[11]。如果变量之间没有Granger因果关系,那么回归的结果即使显著也往往会是一种偶然,而不能体现变量之间关系。为此,为了在上文理论分析了流动性和房价之间关系后进一步分析流动性和房地产价格之前的数量关系,我们采取Granger因果关系方法来验证L(流动性)与HP(房价)之间的关系,检验结果如表1:

表1 L同HP之间的Granger关系检验

从上面的分析结果看,在5%的显著性水平下,我们可以拒绝原假设,再次从实证方面证明了流动性变化导致了HP变化的原假设。

2.数据的平稳性分析

在因果关系成立的情况下可以进行时间序列的回归分析,时间序列分析第一步要求进行平稳性分析,因为不平稳时间序列往往造成伪回归。为了消除这种可能,采用ADF方法来检验数据的平稳性。从水平数据检验看,数据均不平稳,为此对数据进行一阶差分,其结果如表2:

表2 各变量平稳性检验结果

(三)实证的结果

通过上面分析,我们发现各变量一阶差分都平稳。这说明这些变量之间可能存在着协整关系,为此我们首先对其进行OLS回归,如果回归的残差序列为一阶平稳序列,说明这些变量之间存在稳定的均衡关系。在此基础上,可以写出ECM来表示短期内外生冲击造成因变量偏离长期均衡趋势后的回调情况。经过OLS回归,得到三变量之间的关系为:

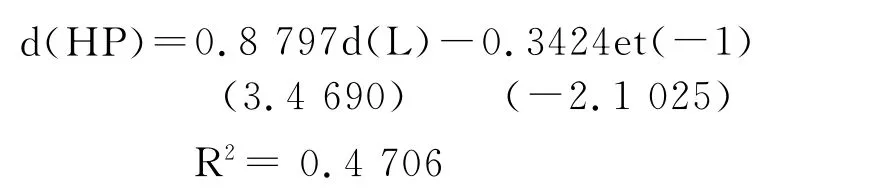

经过OLS回归,得到原方程的残差序列,经过单位根检验发现该序列为平稳序列,由此我们得出结论:房地产价格变动,流动性与收入变动之间存在长期均衡关系。于是我们可以以建立ECM,该模型为:

从误差修正模型看,房地产价格同流动性之间存在长期均衡关系,但是当外生冲击导致房价偏离均衡趋势时,系统存在反向调整功能。即货币供给在短期扩张后,房地产价格增长没有达到长期趋势。那么房地产价格在接下来的时间内会回调,调整的速率为短期趋势和长期趋势偏离值的0.3424。通过这种误差修正机制,房地产价格最终回到长期趋势水平。

(四)结论

从上文理论与以往关于房地产价格和银行信贷之间关系的分析,我们认为流动性过剩会导致房地产价格上升。在选取了我国2005—2011年数据进行实证分析后,我们得出了实证结论与理论分析一致,即流动性同房地产价格存在着长期均衡关系,哪怕是房地产价格在即期没有及时调整到长期均衡,在接下来的时间中也会向长期趋势靠拢。这从实证角度表明流动性宽裕是房地产价格上升的根源之一,从回归方程看收入对房价的影响并不明显,表明收入上升并不是房价上升的主要根源,充其量说明收入上升对房价有影响,但并不显著。

如果货币当局采取向市场不断注入流动性的方式来刺激经济,当市场上流动性不断膨胀直至过剩但央行却听之任之时,必然会引起部分行业的投机以致资产价格泡沫的显现,房地产行业首当其冲。20世纪80年代末日本曾出现流动性过剩,其结果导致了资产价格泡沫,酿成了巨大的金融风险,经济增长为此延缓了近10年。与此同时,中国台湾、英国也都经历过流动性泛滥的煎熬,经济增长与产业结构升级先后受到一定影响。为此,为维护金融稳定,中央银行很有必要关注货币市场流动性,要遏制房地产价格非正常波动。

三、加强流动性管理与中央行货币政策

(一)央行的货币政策目标

中国人民银行自从独立执行中央银行职能以后,一直将“在物价稳定的基础上实现经济增长”作为我国的货币政策目标。从这个目标看,物价稳定是基础,经济增长是最终目标。

因此,央行关注的目标往往是物价指数,可是在我国现行CPI编制中仅考虑房屋消费的权重,而房地产价格并未纳入计算范畴。这样看来仅仅关注物价的变动也不尽合理。但是,物价稳定而经济结构不协调,经济同样会出现问题,难以实现既定的增长目标。房地产行业的发展固然可以带来一定经济增长,但是房地产价格的快速增长最终将形成泡沫,影响宏观经济的稳定,这从1997年东南金融危机以及日本房地产泡沫破灭中可以看出。因此,在流动充裕的情况下即使物价稳定,还必须关注经济结构,预防经济泡沫出现。

(二)流动性的管理与房地产行业调整

虽然房地产行业带来了一定经济增长,但是流动性的持续宽裕最终将推动房地产价格的增长,这从理论与实证分析都可以看出。另外,从我国经济运行看,政府在应对2008年金融危机的过程中采取了适度宽松的货币政策,在此期间房价的确上升,流动性泛滥自然难脱其咎。但是,央行密切关注市场动态,为了维护金融稳定转而推行了稳健的货币政策,在此期间房地产价格确实有所回落。从控制金融风险的角度看,央行货币政策的调整恰逢其时,并且未造成经济下滑。因此,从理论与经验证据我们可以认为流动性的宽裕推动了房价的上升。为此,央行适时进行流动性管理,关注物价稳定同时,房地产行业动态的确不容忽视。

(三)流动性的调整需要正确处理好国际流动性过剩和中国流动性过剩之间的关系

从我国流动性过剩的来源看,不仅有我国宽松财政货币政策的原因,外围流动性输入也是中国流动性过剩的另一源头。这种外部流动性的输入同我国汇率制度密切相关,近些年来人民币升值预期一直很强,这种趋势下大量资本进入我国,其中部分已经涉足房地产行业。因此,为了遏制国际流动性的输入,有必要深化汇率体制改革,加强人民币汇率弹性。此外,我国资本市场也亟需改革,从而拓宽投资渠道,疏导经济中过剩的流动性。

(四)对近期货币政策的看法

尽管我国流动性一度出现过剩并由此导致了房地产价格的上涨,另一方面我国物价上升并非与流动性宽裕完全一致。这样,我国流动性过剩表现出的是总量过剩而结构失衡,一方面部分产业资金充裕,部分行业却面临资金缺口,这从近几年来我国金融市场可以看出。尽管前一段时间市场曾流露出流动性不足的现象,但央行并未按照市场预期采取全面释放流动的策略,而是采取让商业银行盘活存量资产的做法,并且央行一再强调调整经济结构,在货币政策操作中也确实对部分行业做出了倾斜,这种操作方式表明了央行控制金融风险的决心。

[1]吴念鲁.吴念鲁金融文选[M].北京:中国金融出版社,2012:253-199.

[2]KAU,KEENAN.Default Probabilities for Mortgages[J].Journal Urban Economics,1994(5):278-296.

[3]DAVIS E P,Haibin Zhu.Bank lending and commercial property cycles:some cross-country evidence[J].BIS Working Papers.2004(3):10-18.

[4]STEFAN G,Wensheng Peng.Bank Lending and Property Prices in Hong Kong[J].Journal of Banking &Financing,2005(2):461-481.

[5]JEREMY C S .Prices and Trading Volume in the Housing Market: A Model with Down-Payment Effects.[J].The Quarterly Journal of Economics,1995(2):379-406.

[6]段忠东,曾令华,黄泽先.房地产价格波动与信贷增长的实证研究 [J].金融论坛,2007(2):40-45.

[7]崔光灿.房地产价格与宏观经济互动关系实证研究——基于我国31个省份面板数据分析[J].经济理论与经济管理,2009(1):57-62.

[8]萨秋荣.房地产价格波动与银行信贷关系研究[D].天津:南开大学经济学院,2011:19-41.

[9]王维安,贺聪.房地产价格与货币供求:经验事实和理论假说[J].财经研究,2005(5):17-28.

[10]徐忠,张雪春,邹传伟.房价、通货膨胀与货币政策——基于中国数据的研究[J].金融研究,2012(6):1-12.

[11]高铁梅.计量经济分析方法与建模 [M].2版.北京:清华大学出版社,2009:179-182.