中部六省承接产业转移实证研究——基于产业梯度系数的比较

2014-12-25郎楠楠

郎楠楠,陈 芳

(安徽大学经济学院,安徽合肥230000)

20世纪60年代初,美国经济学家弗农提出了产品的生命周期理论,他根据新产品的发展历程,将产业的向外转移解释为企业顺应产品生命周期变化而进行的生产区位再选择。在这一理论基础上,发展了梯度转移理论,它在区域经济学中的应用形成了区域经济梯度转移论。在国内,梯度转移理论自20世纪70年代末被引入后,成了应用最广泛、影响力最深远的理论。陈永国、马丽慧[1]根据产业梯度理论的内涵,首次构造了“产业梯度系数”作为区域间产业转移的指标,对北京、天津、河北工业各行业进行了定量分析。戴宏伟[2]定性研究国内产业双向转移,界定了产业梯度的内涵:国家或地区间生产要素禀赋差异、技术差距、产业分工不同而在产业结构水平上形成的阶梯状差距。贺曲夫[3]在产业梯度系数的基础上提出了相对梯度系数,并用相对梯度系数确定了中部六省重点承接来自东部转移的产业。本文在以上文献的基础上,借鉴产业梯度系数法,重点研究长三角的两省一市与中部六省的产业发展差异,说明中部地区应重点承接的产业。

一、中部六省承接产业转移现状

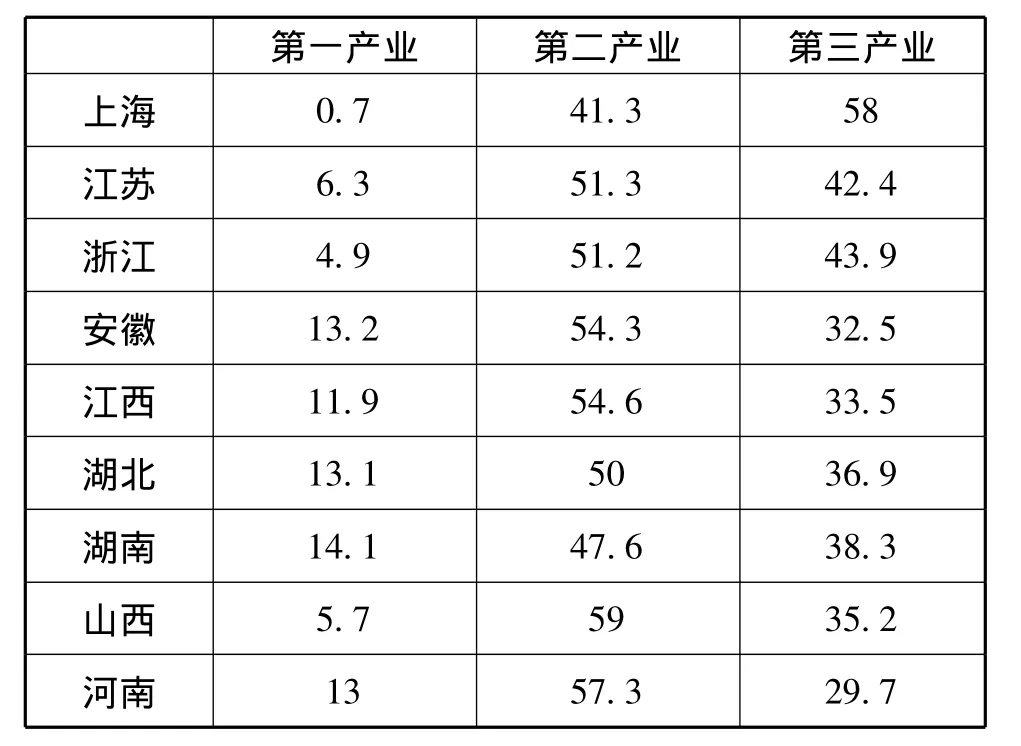

总体来说,长三角地区的的产业结构优于中部六省,由表1可以看出长三角地区的二、三产业比例较高,第一产业比例不到10%,其中上海市的第三产业比例超过了50%,已处于后工业化发展阶段;中部六省处于工业化的中后期阶段,除山西省外,第一产业比例均超过10%,第二产业比例均高于第三产业。

表1 2011年各省市生产总值三次产业结构比重(%)

长三角和中部地区产业梯度的存在引起产业的西向转移,主要表现形式是企业跨区域的对外投资,包括FDI。截至2011年8月,全国累计设立外商投资企业728647家,其中,中部地区为77659家,所占比重为10.66%;全国累计实际利用外资为11288.11亿美元,其中,中部地区为909.26亿美元,所占比重为8.06%,比上年增长31.5%。中部地区承接产业转移呈现出以下特点:一是承接数量增长迅速。2012年,安徽、江西、湖北、湖南、山西、河南各省实际利用外资金额分别达到86.40亿美元、61.52亿美元、56.66亿美元、72.80亿美元、25.04亿美元、121.00亿美元,同比增长了30.3%、12.8%、21.7%、18.4%、20.7%、20.2%。二是承接来源地主要为东部经济区,如长三角、珠三角。长三角的投资已经占到安徽外来投资的60%左右,江西省的省外资金来源地除了珠三角之外,还有一个主要方向就是对接长三角,而长三角的关键是浙江,因为浙江在江西的投资已经超过广东。湖北、湖南的省外资金和项目的来源地主要为珠三角和长三角,北京、浙江等发达省市成为河南省资金主要来源地。此外,承接的产业主要以制造业产业为主,尤其是资源、劳动密集型产业。

二、长三角与中部六省产业梯度的实证分析

在国内产业转移进程中,长三角对中部地区转移出的产业主要集中在第二产业内部的转移,表现为制造业工业的不断转出,因此本文针对的是长三角及中部六省第二产业内部的比较分析。其中,工业产值均指规模以上工业(具体指年主营业务收入500万以上的工业企业)总产值;为了数据的统一性和便于获得,将石油和天然气开采业、煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、其他矿采选业合并为采矿业,将塑料制品业和橡胶制品业合并为塑料及橡胶制品业,加上制造业的其他31个细分行业,最终确定为计算33个行业。

(一)指标的含义及测算方法

产业梯度的概念来源于区域经济学中的梯度概念,从区域经济学的角度来看,梯度是区域间经济发展差距在地图上的表示[4]53-55。

区位商(Location Quotient)是指一个地区特定部门的产值在地区工业总产值中所占的比重与全国该部门产值在全国工业总产值中所占比重之间的比。计算公式为:

当LQij>1,可以认为i产业是j地区的专业化部门,具有比较优势,LQij越大,专业化水平越高,比较优势越明显;LQij=1,表明i产业在j地区是均势产业;LQij<1,说明i产业在j地区是非专业化生产部门,属于劣势产业,竞争能力弱。可见,利用区位商判断产业的生产专业化状况,进行优势产业和劣势产业的选择,实际上是以全国产业结构的平均值作为参考系的。

比较劳动生产率(Comparative Labor Productivity),即一个部门的产值同在此部门就业的劳动力比重的比率,它反映1%的劳动力在该部门创造的产值(或收入)的比重。比较劳动生产率大致能客观反映一个部门当年劳动生产率的高低,通常第一产业的CPOR<1,第二、三产业的CPOR>1,比较劳动生产率越高,表示本部门产值与劳动力比值越大。计算公式为:

(二)产业梯度系数的比较分析

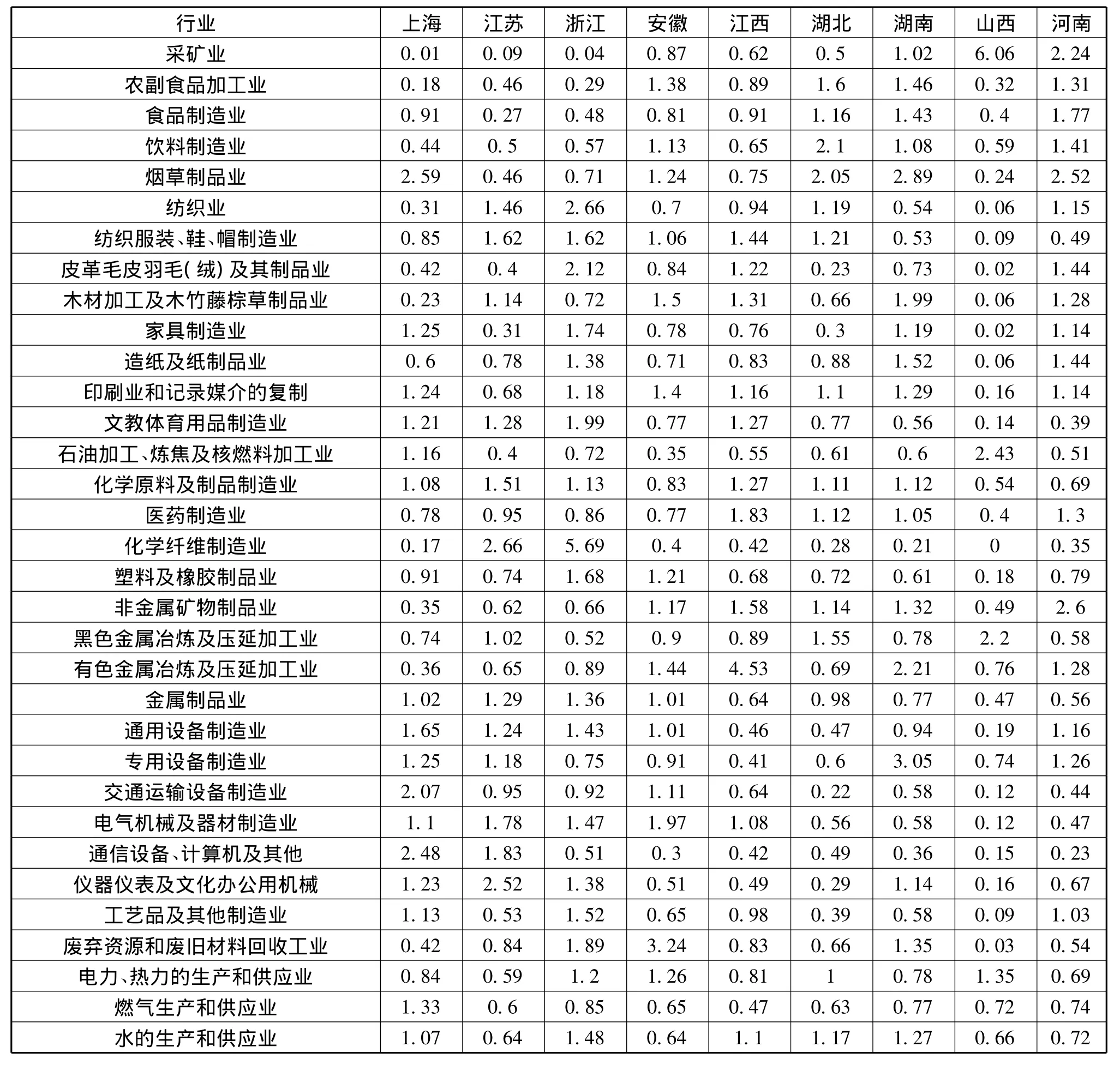

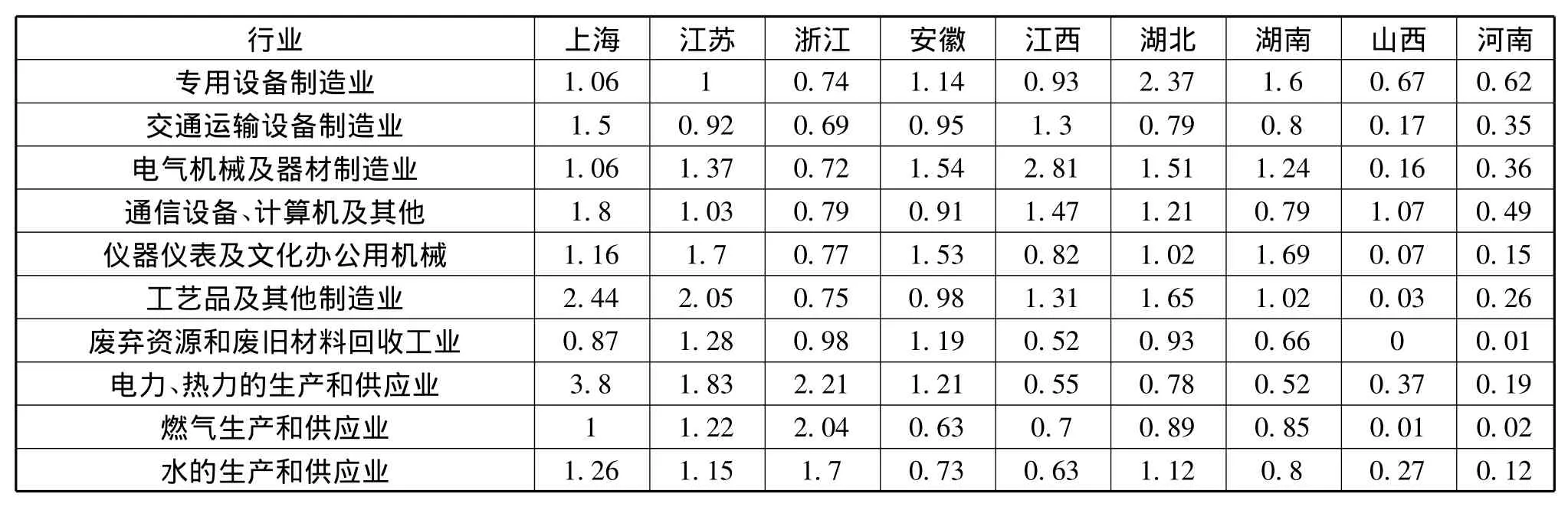

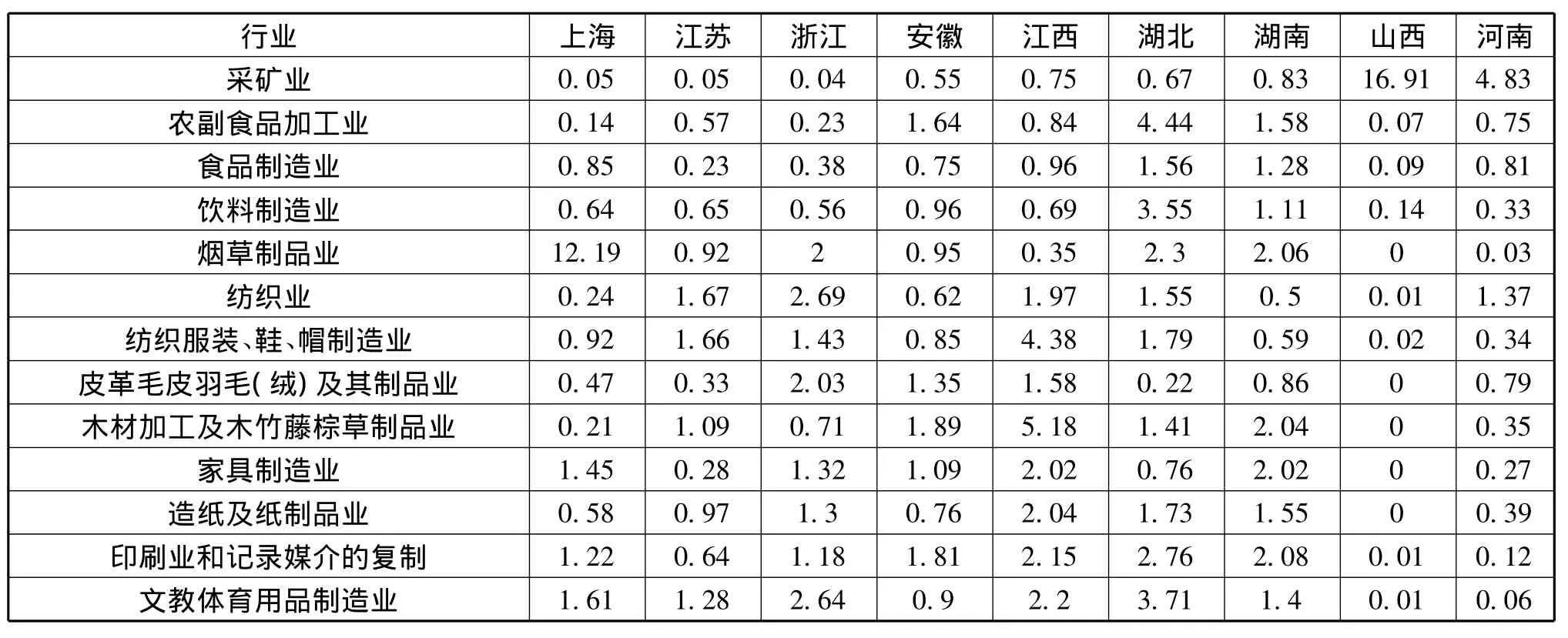

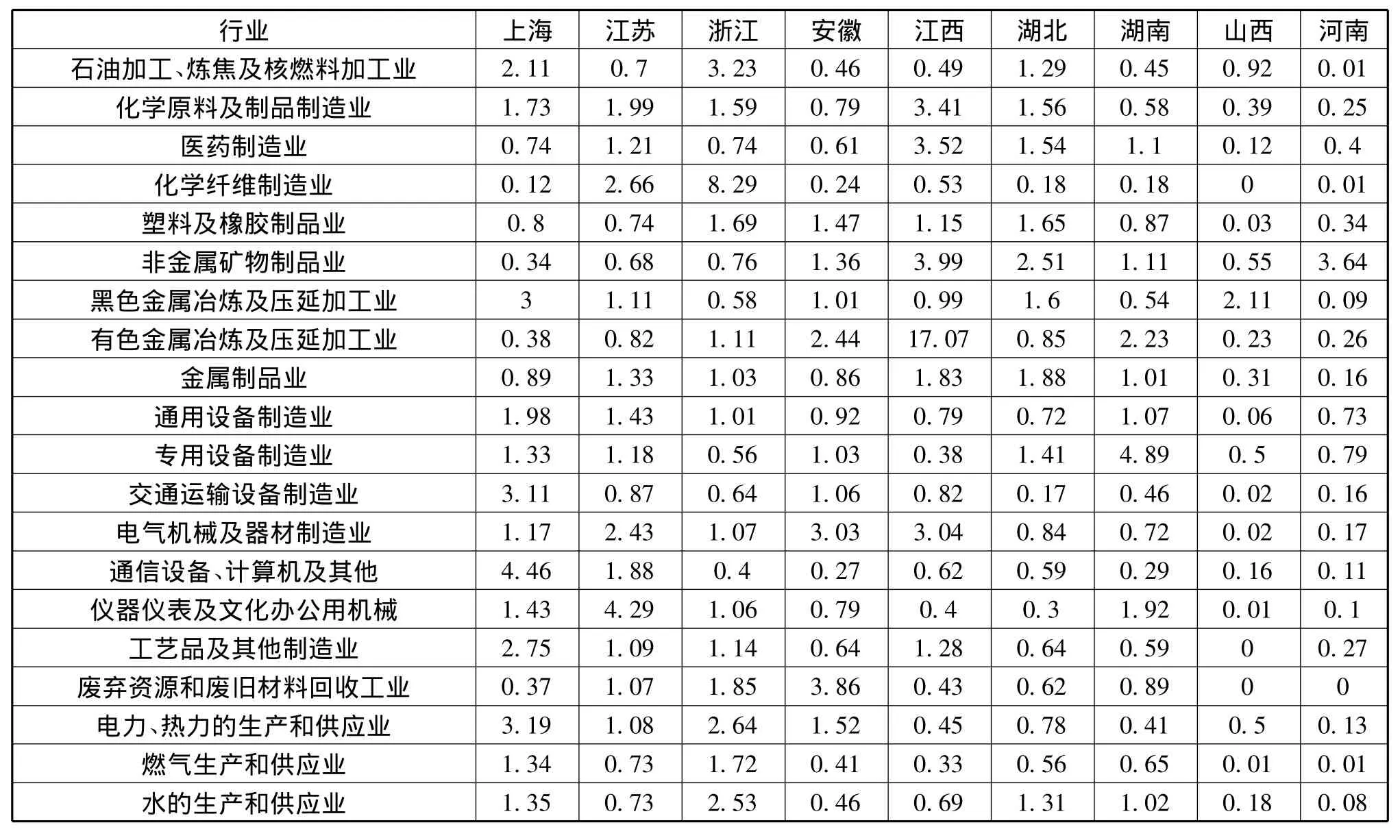

通过对相关数据的计算,得到2011年长三角及中部六省33个细分产业的区位商,见表2:

从表2中可以看出上海市的通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备、计算机等16个细分行业的区位商在1以上,其中通信设备、计算机行业的区位商更是达到了2.48,说明技术、资金密集型的装备制造业在上海的优势地位;烟草制品业的区位商最高,这是由于烟草行业的税收高,而上海拥有“熊猫”、“中华”、“红双喜”、“中南海”、“金鹿”等高档知名卷烟品牌,创造了巨大的利税收入。江苏省区位商在1以上的产业有13个,除了纺织服装、木材制品业传统劳动密集型优势产业外,电气机械及器材和通信设备、计算机、仪器仪表等产业拥有较高的区位商,其发展得益于来自上海装备制造业的开放和强大的辐射作用。根据区位商计算的浙江省优势产业有18个,浙江省作为民营企业的发源地,经济发展十分具有活力。纺织业的区位商为2.66,浙江省通过对该产业的转型升级,紧抓微笑曲线的两端,使浙江真正从纺织产业大省向纺织产业强省转变。化学纤维制造业的区位商在所有产业中位列第一(5.69),这是因为浙江恒逸集团、浙江荣盛控股集团、桐昆集团等民营企业500强作为龙头企业的带动作用。

表2 2011年长三角与中部六省产业区位商

中部六省中,除山西省外(仅显示2个具有比较优势的产业),其他各省具有比较优势的产业均在10个以上:安徽15个、江西11个、湖北12个、湖南17个、河南17个。山西省区位商大于1的分别是采矿业和电力、热力的生产和供应业,其中采矿业的区位商是6.06,源于山西省是产煤大省,煤炭产值构成了GDP的主要来源。安徽省的优势产业有农副食品加工业、能源制造品产业以及通用设备、交通运输和电气机械装备业,这些产业在安徽省具有良好的发展,农副食品如“肥西老母鸡”连锁店、安徽香林达农副食品有限公司等;在电器机械及器材制造业中,安徽省的家电产业是全国重要的家电制造业基地,跨国及全国性的整机及配件知名品牌有:海尔、美的、格力、长虹、京东方、三洋、西门子、日立等,成为全国知名家电品牌最为集中的地区;安徽省矿产资源丰富,拥有铜陵有色、凤阳石英砂、两淮煤矿以及马钢等生产基地。安徽应加大发展技术含量较高的装备制造业,继续发挥在汽车及工程机械、电子信息产业上的优势。江西省作为“世界钨都”、“稀土之乡”,在特色资源产业:有色金属冶炼及延压工业上具有很大的比较优势,区位商达到4.53。此外江西省医药产业比较优势明显,在全国中医药产业500强中,江西省有5家,其中4家居前20名。作为农业大省的安徽和河南,人口数量众多,发展农副产品及食品制造业是首选,河南由于煤炭资源、金、银、铝土和钼及非金属资源如红柱石、天然碱、蓝石棉等储量丰富,因此采矿业、非金属制品业及有色金属制品业具有优势。湖北省的农副食品加工业区位商较高,至2011年底,湖北省农产品加工业主营业务收入达到6575亿元。在该省41个工业行业中,农副食品加工业上升为仅次于汽车制造业的第二大工业行业。湖南省具有比较优势的产业有:专用设备制造业(3.05)、有色金属冶炼及压延加工业(2.21)、烟草制造业(2.89)、医药制造业(1.05)、农副食品加工业(1.46)、造纸及纸制品业(1.52)。其中烟草是湖南最具发展潜质的产业,“长烟”、“常烟”已成为我国卷烟行业耀眼的“双子星座”。生物医药领域:千金药业、九芝堂、正清制药、紫光古汉等无疑是湖南在该产业的佼佼者。其中,中成药14大类制剂生产能力、工业总产值分别居全国第15位和第13位,化学药品销售额居全国第8位;机电产业:每年创造产值达1000亿元,约占全省国民生产总值的30%;高新技术产业,以湘计算机、LG曙光、中芯数字、湘邮科技、创智软件为主的一批“科技新秀”,支起湖南高新技术产业的脊梁。

比较劳动生产率是产业转移的内在原因,反映了技术水平差异(比较劳动生产率的计算数据在此略去)。平均来看,上海市的比较劳动生产率较长三角其他各省份高,这是由于上海市经济发展程度最高,人员工资普遍高于其他省份。另一方面也说明上海市的劳动效率高,处于领先状态。浙江和江苏相比,江苏的比较劳动生产率高于浙江省,说明江苏省的整体劳动效率高于浙江省,以较少的劳动力创造了较高的产值。中部六省的第二产业发展较好,安徽、江西、湖北、湖南、山西、河南的平均比较劳动生产率分别为:1.07、1.68、1.64、1.06、0.66、0.40(根据2012年各省市统计年鉴、2012年中国统计年鉴计算得出);山西省劳动生产率最高的部门依然是采矿业,在中部六省中安徽与湖南、江西和湖北的劳动效率相似,山西和河南相对较弱。

表3 2011年长三角与中部六省比较劳动生产率

数据来源:根据2012年各省市统计年鉴、2012中国统计年鉴计算得出

表3是根据区位商和比较劳动生产率计算的长三角及中部六省的产业梯度系数,表中可以看出安徽省已形成的优势产业包括:农行副食品、皮革羽毛、木材家具、塑料橡胶、非金属矿物、有色金属、冶金、电力电气等优势产业;江西省形成了纺织服装、皮革羽毛、木材家具、造纸印刷、医药化工、塑料橡胶、冶金、电器机械、工艺品制造等优势产业;湖北的优势产业包括农副食品、饮料烟草、纺织服装、木材加工、造纸印刷、石油加工、医药化工、非金属矿物制品、专用设备;农副食品、饮料烟草、木材家具、造纸印刷、文体用品、医药制造、钢铁有色、通用专用设备、仪器仪表等是湖南省的优势产业;山西省的煤炭、冶金是优势产业;河南省的采矿(煤炭工业)、纺织服装、非金属矿物制品是优势产业。沪苏浙的优势产业主要集中在烟草、纺织服装、文体用品、石油化工、通用专用设备、交通运输、电器机械、通信设备、计算机、仪器仪表、工艺品制造以及电力热力。相比来看,安徽省的有色金属冶炼具有较大竞争优势,仅低于江西省,此外,电气机械及器材制造具有绝对优势,良好的产业基础适合承接该来自长三角的产业转移。但在纺织服装产业与江浙差距较大,通信设备、仪器仪表以及工艺品制造与长三角相比较弱。江西省的纺织服装(4.38)、木材加工(5.18)、有色金属冶炼(17.07)、医药制造(3.52)、电气机械及器材制造(3.04)、工艺品制造(1.28)具有绝对优势,人力、电力资源相对丰富的江西省,通过建设集中连片的工业开发区,吸引了江浙、广东等东南沿海的大批纺织服装企业掉头向“中”,在短短几年崛起为全国第七大纺织服装生产基地。作为“陶瓷大省”,江西在传统产业的基础上发展起了新型陶瓷,新型陶瓷材料的研究为江西省的经济注入新的增长潜力。湖北省的农副食品加工业居中部之首,而电气机械、交通运输及通信设备产业处于劣势地位。湖南省的专用设备制造业在全国占有重要地位,拥有长沙建设机械研究所责任有限公司、三一集团有限公司等专用设备制造业的翘楚。山西省依然依靠煤炭和冶金作为其支柱产业,其他制造业发展较差,在市场倒逼的作用下,山西省的产业转型迫在眉睫。

表4 2011年长三角与中部六省产业梯度系数

数据来源:根据表2和比较劳动生产率的数据计算得出

三、对安徽省的启示

通过对产业梯度系数的比较分析,可以看出长三角和中部六省在制造业产业内部发展的不均衡。长三角产业具有比较劣势的产业必然会向中部外围地区转移,中部六省应基于自身产业特点,顺应产业转移的规律,积极承接有助于改善本省产业结构、促进经济转型的产业。在此背景下,对安徽省承接产业转移提出以下建议:

(一)与长三角产业互补

长三角地区是我国经济发展最快的地区,在经过几十年的高速增长,聚集了大量的资金与技术,中部地区由于地理位置的原因而没有得到重点投资与开发,经济发展落后而资源、能源和劳动力丰富,其产业发展的互补性很强。安徽省,作为长三角的腹地之一,是国家级材料工业基地,拥有优势明显的马钢、铜陵有色等本土大型金属冶炼及加工企业,对华东地区形成了重要的能源供给,长三角技术成熟的原料制造和能源利用业,为安徽省承接提供良好契机。此外,从表3中可以看出长三角地区的采矿业、农副食品加工制造、非金属矿物制品、医药制造、塑料橡胶制品、有色金属冶炼业等均是产业梯度系数较低的产业,表明这些产业在该地区已经属于成熟后的下降阶段,安徽省在农副产品、加工制造、能源及原材料等产业上同时具备比较优势,而这部分产业技术和管理模式水平不高,因此要重点做好此类产业的承接工作。长三角(尤其是浙江和江苏)目前在纺织服装、文体制造等还具有很大的比较优势,主要由于经过长期的融合发展,这些产业已经形成凝聚力很强的产业集群。产业聚集所产生的极化效应仍在发挥作用,由此而形成的区域粘性导致长三角的这些企业不可能短时间快速转移到中部,因此安徽省在此类产业上要注意合理引资。

(二)和中部六省错位发展

安徽省在根据比较优势选择产业承接时,要站在全局的角度,与中部六省错开发展,有重点的引进项目。在农副食品加工上湖北省的比较优势最强,安徽省也具有一定的比较优势,因此安徽省在横向上要加强与湖北省的联系合作,纵向上加强引资力度,借鉴长三角的发展经验,做长、做深产业链。在造纸及印刷业中,安徽省不具有竞争优势,造纸业需要大量的用水,属于能耗大、污染重而附加值低的产业,因此不可盲目承接此类产业的入驻,需进行合理的效益评估。安徽省的医药行业发展较弱,计算机、仪器仪表竞争力较差,前者可与江西、湖南、湖北展开资金、技术、人才等方面的合作,后者则可以借助长三角的经济实力,通过共建产业园等方式,吸收借鉴先进的管理和技术。此外,专用设备制造业、交通运输设备制造业、电器机械及器材制造业、电力、热力供应业是安徽省基础较好的优势产业,可以发展相关产业的关键配套产品,提升配套零部件本地化率,延长产业链条,实现产业链的整体升级。建议安徽省依托汽车及工程机械、家电等优势产业的基础深化产业结构,提高产品附加值。

(三)修炼内功,软硬兼施

安徽省在与中部省份竞争合作的背景下,加速融入长三角就必须重视自身经济上的独立性与主动性。综合安徽省目前的产业发展现状,本文认为制度环境的软实力建设仍是重中之重。首先在具有大量矿产资源、土地资源等硬件基础上,要加大对人力资本的投资,本省虽有丰富的人力资源,但人力资源不等于人力资本,安徽作为全国的科研基地,应逐渐完善对外来人才引进、本地高技术人才培养以及知识产权、专利的保护制度,引导形成创新、发明的文化氛围。其次,合理规划各类新产业区的布局,规范土地流转利用,避免造成闲置、浪费。在本省内,各市各县甚至各镇都有不同形式的开发区、工业园区、产业园区等,但绝大多数是内源力低、竞争力小、创新能力弱的生产系统。因此,在区域内注意合理布局,要充分考虑地域的合理规模,避免同一类产业在区域内布局过多,引起产业同质化,导致企业间的恶性竞争,降低聚集的经济效益。应重视对龙头企业的培育,使其作为区域领头羊吸引上下游企业向中心聚集,成为专业化分工的产业集群。最后,要更多的释放市场的力量,让市场在产业转移进化中发挥更重要的作用,政府的宏观调控必不可少,但不能触角过多,造成行政阻碍。

[1]陈永国,马丽慧.基于产业梯度系数分析的京津冀工业分行业的发展方向[J].生产力研究,2004(1).

[2]戴宏伟.产业梯度双向转移与中国制造业发展[J].经济理论与经济管理,2006(12).

[3]贺曲夫,刘友金.基于产业梯度的中部六省承接东南沿海产业转移之重点研究[J].湘潭大学学报(哲学社会科学版),2011,35(5).

[4]张可云.区域大战与区域经济关系[M].北京:民主与建设出版社,2001.