从国税角度看无锡近年来新增税源发展情况

2014-12-11李鹏

李 鹏

(无锡市国家税务局,江苏 无锡 214007)

0 引言

近年来,无锡在外部经济环境低迷,产业发展受退城进园影响,经济结构进一步升级转型等多重因素的共同影响下,整体经济保持了稳定的增长,国税收入水平逐年提高。其中新增税源在经济发展中占据了重要的角色,对增加税收收入、推动产业发展等方面起到了重要作用。本文主要从新增税源对经济税源的实际影响角度出发,通过对税收发展的变化分析,对新增税源目前和未来的发展提出相应的建议和意见。

1 近年来新增税源的发展状况

1.1 新增税源户数较多,税收增幅高于全市

2011-2013 年无锡市新增税源企业①本文中新增税源主要是指2011 年1 月1 日至2013 年12 月31 日新办的企业和个体工商户,包括2012 年地税转移过来的部分营改增企业产生的营改增部分税收以及市级以上重大项目新产出部分。共96407 户,新办企业户数年度间有差异,平均30000 户左右(见表1)。从新办企业结构来看,批零企业占了绝对多数,年均占比超过60%,虽然年均占比有所下降,但到2013 年仍占比过半。个体和私营企业是无锡市新增税源的主体,3 年来累计占比分别达到67.69%和27.72%,合计占比达到了95.41%。

2011-2013 这3 年间新增税源户数显著增长,企业不断发展壮大,新增税源产税显著,税收增幅大幅高于无锡市整体,持续呈2 位数增长。3 年间新增税源累计税收44.08 亿元,其中2011 年度的新办企业当年入库税金35149 万元,2012 年入库86763 万元,2013 年度入库116710 万元,增幅分别达到146.84%和34.52%,2011 年度的新办企业当年入库税金31163万元,2012 年入库114148 万增幅266.29%(见图1)。

图1 2011-2013 年新办企业净入库税金

表1 2011-2013 年新增税源企业户数情况(单位:户)

1.2 地税转入营改增企业贡献过半营改增税收

从2012 年10 月江苏纳入营改增试点后,从地税转移进来的营改增企业也构成了近年新增税源的重要组成部分。这些转入营改增企业2012 年10-12 月和2013 年分别贡献营改增税收1.45 亿元和10.08 亿元,分别占当年全部营改增税收的77.13%和60.61%。(1)区域分布较为集中。转入企业2013 年营改增税收前3 位的地区依次是高新区、江阴和二分局,分别入库营改增税收2.57 亿元、1.79 亿元和1.58 亿元,合计入库5.93亿元,占转入企业营改增税收总量的58.82%,这与转入营改增企业的分布有关,3 个地区集中了较多的现代服务企业和交通运输企业。(2)交通运输保持营改增第一大行业,转入企业贡献税收最多的行业是交通运输业,2013年共入库税收4.94 亿元,占转入企业营改增税收总量的49%。税收占比超过10%的还有服务业中租赁服务业和技术服务业,2013 年分别入库营改增税收1.54 亿元和1.01 亿元,分别占全部占转入企业营改增税收总量的15.28%和10.02%。单户入营改增最多的企业是中国东方航空江苏有限公司无锡分公司,2013 年入库3703 万元,占转入企业营改增税收总量的3.67%。

1.3 市级以上重大项目企业普遍处于成长期仅个别抢眼

近3 年来无锡市为加快从传统工业大市向先进制造业强市的转变,无锡市紧紧围绕“项目建设年及项目建设提升年”的要求,积极谋划和实施了一大批重大工业项目,总投资额突破6 千亿元。由于项目建设周期长,前期固定资产抵扣导致税源表现一般,但其中不乏亮点,如新区的“海力士20 纳米级技术改造项目”总投资超过100 亿元,改造升级后年度销售即超100 亿元,整体规模效应和产业带动效应显著。宜兴的“红牛饮料”项目2013 年投产当期即入库2 千多万元,截止2014 年10月已累计入库1 亿2 千多万元。

2 新增税源的税收发展特点

2.1 批零行业占据主导,营改增行业后发制人

凭着准入门槛低的优势,批零行业占据新增税源主导地位,2011-2013 年新增税源中批零行业入库税收18.86 亿元,占新增税源3 年总入库税收的比重为42.8%,是无锡市新增税源增长的主要支撑;其次是通用和专用设备制造业,入库税收5.55 亿元,占新增税源3 年总入库税收的比重为12.59%;但随着营改增全国范围内的稳步推进,相关行业道路运输业和商务服务业逐渐凸显后发制人的优势,2011-2013 年这2 个行业的新增税源共入库税收4.39 亿元,占新增税源3 年总入库税收的比重为9.98%,而2013 年这两个行业超越批零行业,共同构成新增税源的主力军,2013 年这2 个行业新增税源共入库税收2.46 亿元,占该年新增税源的比重为43.37%。

2.2 经济类型集聚程度高,内资企业成为贡献主体

2011-2013 年,无锡市的新增内资企业入库税收37.78 亿元,对新增税源总量的贡献率高达85.73%,其中私营企业、股份有限公司和有限责任公司撑起内资新增税源半壁江山,3 年分别入库税金8.95 亿元、8.22 亿元和6.16 亿元,对内资新增税源总量的贡献率分别为23.68%、21.76%和16.29%;无锡市的新增外资企业入库税收6.29 亿元,占总量的比重为16.65%。

2.3 税源地域差异明显,城区②这里的城区是指无锡市市区除高新区以外的其他辖区。工业发展乏力

从地域分布角度看,2011-2013 年,无锡市新增税源入库税收最多的地区江阴市,贡献税收14.44 亿元,对无锡市新增税源贡献率高达32.76%,占据绝对优势;其次为宜兴市、高新区、锡山区和惠山区,分别贡献税收6.28 亿元、6.07 亿元、5.06亿元和4.81 亿元,贡献率分别为14.24%、13.76%、11.47%和10.92%

受土地资源制约和工业企业退城进园影响,无锡市城区近3 年新增税源均以第三产业企业为主,工业新增税源入库税收仅占城区新增税源总量的比重18.98%;江阴市、宜兴市和高新区工业新增税源占总量的比重分别为29.03%、33.01%和39.92%;工业新增税源占比相对较高的是锡山区和惠山区,比重分别为73.7%和54.6%。

2.4 中小企业面广量大,龙头企业支撑作用不强

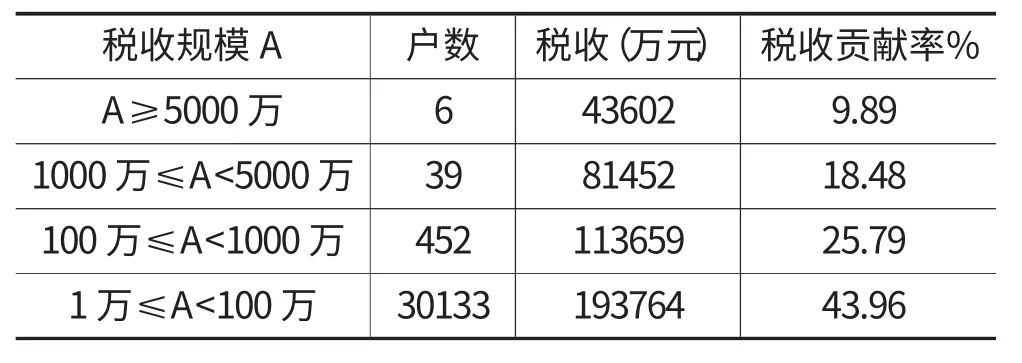

从新增税源税收规模看,在1 万至100 万元间的中小企业共30133 户,入库税收19.38 亿元,占新增税源总量的43.96%,无论是在数量上还是税收贡献率上都占据主导地位;处于中间层面100 万~1000 万元之间的企业452 户,入库税收11.37 亿元,占新增税源总量的25.79%;税收规模超过1000 万元的企业45 户,入库税收12.51 亿元,占新增税源总量的28.37%,但龙头企业数量不多,且对税收的支撑作用不明显,税收规模超过5000 万的企业仅6 户,入库税收4.36 亿元,税收贡献率为9.89%(见表2、表3)。

表2 新增税源企业税收规模分布情况

表3 新增税源中入库税收超过5000 万元的龙头企业明细情况

3 新增税源企业发展中存在的问题

3.1 部分新增税源竞争力较弱、寿命相对较短

由于主观经营不善或客观竞争环境恶劣等原因,部分新增税源由于其在市场中竞争力相对薄弱,风险承受力较低,成为市场经济“优胜劣汰”中的退出者,以11 年新增税源为例,至2013 年底已经注销9330 户,3 年存活率只有70%。存活企业的发展也良莠不齐,2011-2013 年新增税源中处于零申报无税款状态的企业为38986 户,占总户数的比重为43.86%。

“短命”税源的超过7 成集中在准入门槛底缺少核心竞争力的批发零售业和初级装备制造业。造成新增税源企业稳定性较差、增值和利润空间低的原因主要有:(1)市场竞争激烈。新办企业对创业细节问题考虑不够,制定决策缺乏调查研究,产品认可度低导致销路不畅,风险承受力相对较低。(2)运营成本上升压力。随着劳动力成本,原材料以及煤电油水气等燃料价格的上涨,新办企业的生存成本在日益增加。(3)融资渠道不畅。微型企业由于发展不充分,规模小,鲜有资产抵押等原因,很难获得银行信贷资金,后续资金需求难以满足,加剧了企业经营的困难。

3.2 享受税收优惠政策项目单一,扶植力度仍需提升

2011-2013 年,无锡市各级国税机关不折不扣地执行税收优惠政策,充分支持和促进新办企业做大做强,共办理涉及新增税源退税1.64 亿元,其中:软件企业退税1.13 亿元;民政福利企业退税514 万元;共办理减免所得税3845 万元,其中:小型微利企业减免税173 万元;高新技术企业减免税3447 万元;软件等其他企业减免税385 万元。

但是,与新增税源庞大的纳税人户数,和过40 亿的入库税款比,税收优惠仍然显得覆盖面窄,优惠幅度低。新增税源的所得税优惠主要集中以下3 类中,小型微利企业税率的优惠、新技术、新产品、新工艺的研究开发费扣除和林木及牲畜的免税,其中仅小型微利企业税率优惠覆盖面较为广泛。货劳税优惠则更为单一,出口退税,自产农产品和软件即征即退占据主体。而大型企业享受的高新技术企业优惠、技术转让所得优惠等新增税源均未有涉及。此外新增税源的优惠形式局限性较强,主要为降低税率和减免税两种,无法适应不同性质,不同规模的新办企业的要求。

3.3 新增税源户三产中服务业比重不高,与税收占比不同步

2011-2013 年三产中除批发零售业外的现代服务业累计新办企业9891 户,占全部新办企业的11.1%,显著低于批发零售业的54625 户(占比61.45%)和制造业的15372 户(占17.3%)(见表4)。而税收占比却逐年提高,随着国家产业政策的调整和营改增的实施,从2012 年起其它第三产业对新增税源的贡献率明显提高。

表4 新办企业税收分行业主体构成情况比重

4 促进新增税源企业发展的建议

(1)多种途径解决新增税源企业经营难题。一是建立符合新办企业需求的融资体系,通过设立新办企业信用担保基金,鼓励商业银行提供低息、免息贷款等方式拓宽微型企业融资渠道。二是通过政府采购、搭建信息服务平台等措施帮助新办企业拓展产品市场。政府采购应该优先安排从新办企业购买商品或者服务,这对于新办企业的市场开拓十分有利。三是提供个性化的信息服务。可成立专门的信息网络,为新办企业搜集国内外技术情报、市场经营信息等。四是推动新办企业与产业龙头企业展开合作,引导新办企业融入成熟的产业生产链中,建立龙头企业带动新办企业的发展制度,将龙头企业的零部件、配件、辅助产品等订单交给新办企业,最终形成互惠互利的双赢发展格局(2)辅导企业运用好税收政策。税务部门,一方面要为新办企业量身定制的税收政策法规体系,通过放宽费用列支、鼓励加速折旧、设备投资抵免等方式,把新增税源作为当今高新技术的发祥地、吸纳社会新生劳动力的重要渠道这一种战略地位来考虑,引入针对性更强,扶植力度更高的优惠政策。另一方面要不断完善征管制度和措施,为新办企业提供良好的纳税环境。针对新办企业的特点,完善征管措施,进一步优化纳税服务,加强税务部门与各级政府的协调配合与信息共享,为新办企业的发展营造良好的税收环境。通过对税源情况的预期分析,预测发展趋势,做好延伸管理和动态分析。建全各类台帐,多角度、多层面掌握新登记企业状况,并分类掌握税源分布及变化。提供优质纳税服务,通过多种形式让新办企业了解相关税收知识和办税事宜,提高税法认知度和遵从度,减少纳税人因政策不清而造成的不必要损失,为税收管理提供有力保障。(3)大力发展现代服务业。服务业是现代产业的重要组成部分,加快发展服务业,是优化产业结构、增强产业竞争力的重中之重。尽管无锡市的新增税源在第三产业中比重较大,但大多分布在层面较低比较初级的商贸等服务行业,而在金融、房地产、交通通讯方面的比例很小。建议积极推动“智慧无锡”的城市品牌,重点发展以软件外包为主要内容的信息技术、软件研发、动漫制作、工业设计、出版发行等为核心业务领域的服务外包产业,进一步加快现代服务业的发展步伐,使其成为推动税收可持续增长的稳健动力。