基于T 型账户解析《基础会计》利润分配的会计处理

2014-11-28黄秀南HUANGXiunan

黄秀南HUANG Xiu-nan

(广西民族师范学院,崇左 532200)

(Guangxi Normal University for Nationalities,Chongzuo 532200,China)

0 引言

利润分配的会计处理教学是《基础会计》教学中的重点和难点,对于初学者而言,在其会计处理过程中,主要难点:年终结转“利润分配”所属其他明细账户余额。因此,在教学当中,运用T 型账户这一辅助手段解析利润分配的会计处理,取得了事半功倍的效果。

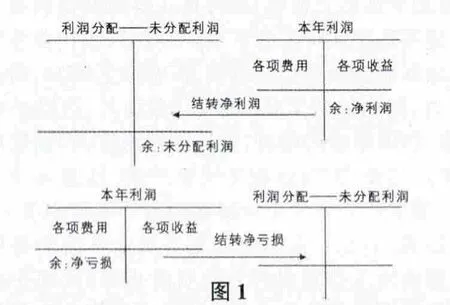

1 年终结转全年累计的净利润或净亏损的会计处理

教师在讲解这部分内容时,首先给学生讲清“本年利润”账户与“利润分配”账户的性质是属于所有者权益类账户,根据在借贷记账法下的所有者权益类账户结构可知,所有者权益类账户减少记在借方,所有者权益类账户增加记在贷方,然后以幻灯片PPT 方式放映它们的T 型账户(如图1),最后讲清结转全年累计的净利润或亏损的目的,通过T 型账户可知编制其会计分录。

例1:A 企业2012年初“利润分配——未分配利润”明细账户贷方余额为0 万元,2012年度实现净利润10 万元。

分析:A 企业2012年度实现的净利润10 万元,意味着A 企业“本年利润”账户年末有贷方余额10 万元,因此,A 企业将2012年度实现净利润10 万元从“本年利润”账户的借方转入“利润分配——未分配利润”账户的贷方,表示企业当年实现的净利润要等待着分配。结转全年累计的净利润,一方面增加“利润分配——未分配利润”,另一方面减少“本年利润”,而“利润分配”账户和“本年利润”属于所有者权益类账户,根据借贷记账法下的所有者权益类账户结构可知,所有者权益类账户减少记在借方,所有者权益类账户增加记在贷方,再以幻灯片PPT 方式放映它们的T 型账户(如图2),根据图2 可知编制其会计分录:

借:本年利润 100 000

贷:利润分配——未分配利润 100 000

若A 企业2012年度发生的净亏损是10 万元,意味着A 企业“本年利润”账户年末有借方余额10 万元,则年末A 企业将2012年度发生的净亏损10 万元从“本年利润”账户的贷方转入“利润分配——未分配利润”账户的借方,表示企业等待弥补的亏损数,再以幻灯片PPT 方式放映它们的T 型账户(如图3),根据图3 可知编制其会计分录:

借:利润分配——未分配利润 100 000

贷:本年利润 100 000

2 提取法定盈余公积和任意盈余公积的会计处理

教师在讲解这部分内容时,首先给学生讲清“利润分配”账户下设“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“未分配利润”等明细账的性质是属于所有者权益类账户、“盈余公积”账户的性质也是属于所有者权益类账户,“应付股利”账户的性质是属于负债类账户,它们在借贷记账法下的结构是怎样的,然后以幻灯片PPT 方式放映它们的T 型账户(如图4),通过T 型账户可知编制其会计分录:

例2:沿用例1,A 企业做出利润分配的方案并经股东大会批准,按2012年度实现净利润的10%提取法定盈余公积、按2012年度实现净利润的5%提取任意盈余公积,并分配给投资者利润5 万元。

分析:提取法定盈余公积和任意盈余公积,一方面减少“利润分配”,另一方面增加“盈余公积”和“应付股利”,而“利润分配”账户和“盈余公积”属于所有者权益类账户,根据借贷记账法下的所有者权益类账户结构和负债类账户结构可知,所有者权益类账户减少记在借方,负债类账户和所有者权益类账户增加记在贷方,再根据图4 可编制会计分录为:

借:利润分配——提取法定盈余公积 10 000

——提取任意盈余公积 5 000

贷:盈余公积——法定盈余公积 10 000

——任意盈余公积 5 000

借:利润分配——应付现金股利或利润 50 000

贷:应付股利 50 000

图4

3 年终把“利润分配”所属其他明细账户余额转入“未分配利润”明细账户的会计处理

教师在讲解这部分内容时,首先给学生讲清编制这笔结转分录的目的。年终把“利润分配”所属其他明细账户余额转入“利润分配——未分配利润”明细账户,结转后,除“利润分配——未分配利润”明细账户有余额之外,“利润分配”所属其他明细账户都没有余额,“利润分配——未分配利润”明细账户余额表示企业年末累计的未分配利润数额,它实际上是企业留于以后年度进行分配或等待分配的利润,同时“利润分配——未分配利润”明细账户的年末余额与“利润分配”总账户的年末余额相等。然后以幻灯片PPT 方式放映它们的T 型账户(如图4),通过T 型账户可知编制其会计分录。

例3:沿用例2,A 企业年终把“利润分配”所属其他明细账户余额转入“未分配利润”明细账户。

分析:根据图4 可编制会计分录为:

借:利润分配——未分配利润 65 000

贷:利润分配——提取法定盈余公积 10 000

——提取任意盈余公积 5 000

——应付现金股利或利润 50 000

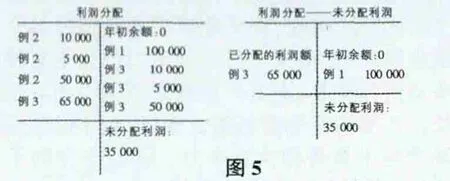

根据上述例1、例2、例3 的会计处理,登记“利润分配”总账与“利润分配——未分配利润”明细账的T 型账户(如图5)。

通过上述登记“利润分配”总账与“利润分配——未分配利润”明细账的T 型账户(如图5)可知,A 企业2012年末累计的未分配利润有35 000 元。

[1]邓亦文.《基础会计》分录教学中应注意的问题[J].财会月刊,2013(1).

[2]陈国辉,迟旭升.基础会计[M].东北财经大学出版社,2012.

[3]邱泽新.利润分配核算浅析[J].财会通讯,2010(07).