产品负面报道的金融加速器效应实证分析——以三鹿毒奶粉事件溢出效应为例

2014-11-21屈耀辉杜亚斌傅元略

屈耀辉,杜亚斌,傅元略

(1.南京大学 经济学院,江苏 南京 210093;2.厦门大学 管理学院,福建 厦门 361005)

一、引 言

“巨能钙有毒”风波、“台湾塑化剂”事件、“双汇瘦肉精”风暴、“丰田刹车门”丑闻、“三鹿毒奶粉”危机……,近年来频频出现的产品负面报道借助网络、手机等新媒介零时差迅速扩散,不仅引起了消费者的恐慌,而且由此相继滋生的“大众不信任情绪”和“资产负债表恶化”进一步产生溢出效应,对与其相关的甚至不相关的健康企业形成一波又一波的负向冲击,这表现为:一方面由于大众不信任情绪蔓延引发的销售下降给健康企业造成巨大的经济损失和声誉损失,另一方面由于资产负债表链式恶化导致宏观经济发生剧烈持续地波动,形成所谓的“小冲击、大波动”的金融加速器效应。

所谓金融加速器效应,依据Bernanke等(1996)[1]的解释,是指由于信贷市场上的信息不对称导致了额外的代理成本,而代理成本的大小又取决于企业资本金的充足与否;在这种关系下,外来小的扰动就能通过影响企业资本金来影响代理成本的高低,最终对投资和产出产生放大效果。金融加速器效应一般有三个特点:一是企业投资支出会受到企业资产负债表状况的影响;二是经济下降时期资产负债表状况对投资支出影响更大;三是小企业的金融加速器效应更明显。金融加速器的作用机制的关键是“外部融资溢价”与借贷人的“净值”之间的负向关系。

为降低外部融资溢价,企业通常会以资产做抵押来降低借贷双方的信息不对称程度,因此,企业的净值越大,越有利于缓解信息不对称,从而获得较便宜的贷款。而产品负面报道的株连效应无疑会导致健康企业的“净值”下降,这是因为:一方面产品负面报道引发的大众部信任情绪蔓延会导致健康企业的销售下降进而现金流减少,另一方面产品负面报道会引发资产价格下跌并通过价格联动的形式降低健康企业的资产价格,两者交叠演进则会进一步恶化健康企业的资产负债表状况,基于此上,则健康企业的投资支出和产出都会减少。因此,产品负面报道的溢出效应会放大冲击引发金融加速器效应。

依据赵振全等人(2007)[2]的总结,前人对引发金融加速器效应的冲击研究主要集中在如下三个方面:一是实际冲击(包括技术冲击和生产率冲击);二是价格冲击;三是货币冲击。我们的文献调研也证实了这一点,这三类冲击都属于基本要素冲击的范畴。首创于Cochrane(1994)[3]但直到Beaudry和Portier(2004)[4]预期冲击才引起关注,不同于基本要素冲击刻画技术和偏好的外生随机变化,预期冲击通过改变经济人的信念(预期)来影响经济的内生变量,从而改变经济的均衡配置。相比于基本要素冲击的研究,预期冲击的研究尚处于初始阶段,是研究经济波动的重要的未来方向之一(韩青,2011)[5]。

显然,产品负面报道冲击可以归属于预期冲击,产品负面报道改变了消费者对健康企业产品的预期进而影响了健康企业的“净值”,从而改变了企业的投资和产出。文献调研显示,迄今尚无学者对产品负面报道冲击的金融加速器效应展开研究,有鉴于此,本文拟以三鹿毒奶粉事件引发的产品负面报道冲击为例,对受株连的同行企业的金融加速器效应展开研究。具体而言,拟验证如下三个问题:①受株连企业的资产负债表状况是否对企业投资有显著影响?②与其他时期相比,受株连时期的资产负债表状况是否对企业投资支出的影响更大?③小企业的资产负债表状况对投资支出的影响是否更大?受株连情况下,这种状况是否更明显?

论文的下文结构安排如下:第二部分:文献回顾与假说提出;第三部分:三鹿毒奶粉事件及样本选择。第四部分:模型设计及估计说明;第五部分:结果与分析;最后:结论与讨论。

二、文献回顾与假说提出

所谓产品负面报道,是指偶然出现并通过电视、广播等形式把某个产品是有缺陷或是对消费者有危害的新闻告诉大众。随着法规的日渐严格、产品的日渐复杂、顾客的日渐挑剔、媒体的日渐敏感,产品负面报道的新闻也日渐增多。

相较于正面新闻,负面新闻对心理会产生一个更强烈的冲击,人们对负面新闻更关注反应更强烈(Soroka和McAdams,2010)[6],不仅如此,事实上,研究显示负面的公开报道较其他市场驱动的交流工具对消费者行为态度的改变有更潜在的影响(Skowrenski和Carlston,1989)[7]。依据Bond和Kirshenbaum(1988)[8]解释,这是因为公开报道被认为是一种可信赖的信息来源。而Fiske(1980)[9]进一步指出,消费者更加看重负面或极端信息,是因为负面信息出现频率较低,消费者更认可稀有罕见信息的真实性,因此消费者会赋予这类信息更高的权重,进而较为接受极端或负面信息。此外,相比于正常新闻,负面新闻通常会被报道的更频繁更鲜活(Weinberger和William,1986)[10]。于是,一些研究者将研究的重心集中于分析产品负面报道如何影响消费者信心以及后续的购买行为,他们一般采用实验设计或问卷调查的方式展开研究。如,孙艳婷(2010)[11]发现,危机事件令消费者对产品信心的降低程度最高,对企业、行业的信心也受到影响。而王晓玉(2008)[12]也通过检验产品危机过程中口碑方向对消费态度的影响发现,产品危机的口碑方向能显著影响消费者态度,并且负向口碑比正向口碑的影响力显著大。

事实上,Arndt(1967)[13]发现,负面信息的传播对销量降低的影响超过正面信息传播所引起的销量增加的影响的两倍多。而Keavency(1995)[14]的研究进一步指出,负面口碑的延生效果,将影响其他顾客的购买意向。如果企业因为某种原因让原有顾客发生转换行为,则该名顾客可能会散播负面口碑信息从而影响其他顾客,让原本接受该服务提供商服务的顾客寻求转换新的服务商,而当受到影响的顾客发生转换行为之后,又有可能再次散播负面口碑,影响更多的消费者,如此恶性循环。费平花(2010)[15]以手机消费为例也证实,负面口碑信息强度对消费者品牌转换行为有显著正向影响。因此,正如van Heerde等人(2007)[16]所述,产品负面报道及其传播会导致公司的销量的减少、营销手段效能降低、更易被攻击、对竞争者的攻击力减少。另外,研究显示,产品负面报道还会对公司的市场价值产生负向影响,这体现为对如下两个方面产生负面影响:一是客户权益,二是品牌权益。依据客户权益理论,公司的客户是公司的无形资产。而负面产品报道的传播导致客户产生挫折感或不满意并进而使他们失去忠诚并吓跑潜在的客户引发现金流下降导致市场价值下跌(Gupta等人,2004)[17]。而 Keller和 Aaker(1993)[18]认为,良好的品牌形象和声誉是公司的另一项重要的有着长期价值的无形资产。因而,在这样一个竞争性市场中,负面产品报道及其传播将腐蚀公司的品牌形象导致声誉资本的贬值(Singh,1988;[19]钟炘志,2011[20]),并进而影响融资(叶康涛等人,2010)[21]。

综上可知,产品负面报道对当事企业的现金流及市场价值会有显著的负向影响。然而,由于溢出效应的存在,产品负面报道也会对联盟品牌(Votolato和Unnava,2006)[22]、竞争对手品牌乃至整个行业(Roehm和Tybout,2006)[23]产生灾难性的损害。之所以带来如此严重的后果,是因为在形成一个对目标的综合评价中,相比于正面信息,人们通常给负面信息以更大的权重(Skowronski和Carlston,1989),Kroloff(1988)[24]甚至指出,在计算媒介的劝说效应方面,负面新闻的权重经常是正面新闻权重的4倍。此外,相比于正面信息,在消费决策中,负面信息被认为更具诊断性和信息性(Ahluwalia等,2000)[25]。事实上,依据Nobuhiro Kiyotaki和Moore(2002)[26]的分析,如果经济中的企业使用类似的资产作为抵押品,那么这些企业就构成了以此类资产为纽带的间接信用链。资产价格的变动对净值的效应将引起特定部门的冲击在部门间扩散,即使企业没有直接通过生产联系起来。按照他们的分析,显然,如果问题企业由于产品问题而使得其资产价格下跌,则处于同行业具有类似资产的其他健康企业的资产价格也会下跌;若再考虑消费者不信任情绪蔓延引发的对行业产品的不信任,则健康企业的销售也会下降。即健康企业会受到产品负面报道的溢出效应影响的。吕红丹(2009)[27]证实,产品负面报道对受三鹿事件牵连的伊利公司有负向冲击。因此,受产品负面报道溢出效应的影响,受株连健康企业的资产负债表状况将会恶化,而依据金融加速器理论,这显然会升高外部融资成本,而恶化了的行业声誉则会进一步推高融资成本。据此,我们提出如下假说:

假说1:受株连的健康企业的资产负债表状况对投资有显著负向影响。

显然,如果假说1成立,则可以初步判定,产品负面报道冲击具有金融加速器效应,如果这样,则产品负面报道的金融加速器效应也应该具备两种非对称性:一是受株连时期的资产负债表效应要比非受株连时期的资产负债表效应要更明显;二是溢出效应时期的小企业的资产负债表效应要比大企业的效应显著。据此,我们提出两个推论:

推论1:受株连时期的资产负债表效应要比非受株连时期的资产负债表效应要更明显。

推论2:小企业的资产负债表效应要比大企业的效应显著,在受溢出效应影响的情况下,小企业的这种效应更明显。

三、三鹿毒奶粉事件及样本选择

(一)三鹿毒奶粉事件回放及调查分析

2008年7月16日,甘肃省卫生厅接到甘肃兰州大学第二附属医院的电话报告,称该院收治的婴儿患肾结石病例明显增多,经了解均曾食用三鹿牌配方奶粉。7月24日,河北省出入境检验检疫局检验检疫技术中心对三鹿集团生产的16批次婴幼儿系列奶粉进行检测,结果有15个批次检出三聚氰胺。9月9日,媒体首次报道“甘肃14名婴儿因食用三鹿奶粉同患肾结石”。该晚,三鹿的代理公关公司致电百度大客户部希望能协助屏蔽最近三鹿的负面新闻但被拒。9月11日,除甘肃省外,陕西、宁夏、湖南、湖北、山东、安徽、江西、江苏等地也有类似案例发生。当天,三鹿集团股份有限公司工厂被贴上封条。9月13日,国务院启动国家重大食品安全事故I级响应,并成立应急处置领导小组来处置三鹿奶粉污染事件。9月16日,国家质检总局公布全国婴幼儿配方奶粉三聚氰胺专项检查结果,对109家企业491批次产品的检查后发现,有22家企业69批次产品检出三聚氰胺,除河北三鹿外,还包括内蒙蒙牛、内蒙伊利、广东雅士利、青岛圣元、上海熊猫、江西光明等企业。9月19日国家质检总局公布了对全国液态奶三聚氰胺专项检查的结果,发现蒙牛、伊利、光明三家企业的产品检出含有三聚氰胺,但三元、雀巢等其他企业未检出三聚氰胺。10月27日,三元股份首次正式承认与三鹿进行并购谈判。12月23日,石家庄中级人民法院宣布三鹿集团破产。2009年1月22日,三鹿原董事长田文华被判无期徒刑并处罚金2000多万元;同天,被三元收购后的三鹿工厂开始生产。

2008年10月25日,国家统计局兰州调查队公布了其对兰州五家超市牛奶及奶制品销售情况和消费者消费情况调查结果。结果显示,“三鹿奶粉事件”以来,兰州市超市牛奶及奶制品销售同上年同期相比,有所减少占40%、明显减少占40%,其他占20%。和事件发生开始相比,超市牛奶及奶制品销售情况无显著变化占20%、有所减少占60%、明显减少占40%。在购买的人数上表示正常的占20%,表示少了的占80%。陈培堽等人2008年10月25-26日对苏州市消费者对三鹿奶粉事件反应进行的问卷调查发现,三鹿事件后,减少购买奶粉人的比重为52.2%,根本不购买的消费者比例为37.5%,恢复到原消费水平的消费者比例为10.3%。其中,城市消费者减少购买的比例为54.5%较高于农村消费者47.8%。调查结果还标明,对我国食品安全状况表示放心或基本放心的消费者比例由三鹿事件前的81.8%下降为44.2%;对食品安全问题的担忧由事前的19.6%上升为38%;对免检食品及品牌食品的质量安全的信任度分别由之前的89.2%和89.5%下降为61.6%和65.7%。2009年9月7日,中国质量协会、全国用户委员会公布2009年度液态奶行业用户满意度测评结果,显示伊利、蒙牛、光明三巨头的品牌满意度与2007年相比,均出现大幅下滑。2008年度消费者满意度较高的乳业品牌中,只有北京三元的分数和排名出现上升。依据《2009-2012年中国奶粉行业调研及投资预测报告》,2008年前3季度,我国出口奶粉6.5万吨,增长17.3%,占同期我国乳制品出口总量的59.6%。受三鹿奶粉事件的影响,10月份乳制品出口数量锐减9成多,其中,奶粉更是下降了99.2%。

(二)研究区间及样本选择

由以上事件及事后调查来看,三鹿毒奶粉事件产生的溢出效应始于2008年9月9日的新闻报道,随之达到高潮,表现为国家质检总局对全国的乳业公司进行三聚氰胺的专项检验,然后随着2009年1月22日田文华被判刑及三鹿被三元股份并购后开始生产而告一段落,但仍有余音,陈培堽等人(2009)[28]的调查表明,消费量恢复到事件发生之前的水平大约需要8个月,而调查表明,“三鹿毒奶粉事件”过去9个月后,经过政府和企业的共同努力,消费者对乳制品安全的满意度已经恢复到比较高的水平,基于满意的比重已经达到77.8%。这说明,从2008年9月9日算起,大概到2009年的5、6月,消费者对国内乳制品安全的信任已经在很大程度恢复了。但是,考虑到还有少部分人不满意,所以,可以预计到2009年9月即事件报道一周年之际,三鹿毒奶粉事件报道引发的溢出效应将会大幅衰减了。因此,将2008年9月到2009年9月作为产品负面报道溢出效应的研究区间较为合适。另外,考虑到金融加速器效应的不对称性,我们进一步将2005年1月到2008年9月和2009年9月到2012年9月分别作为事前及事后的对比时期。

考虑到数据的可取得性,我们这里选择在沪深股市上市的以乳业为主业或者乳业为其重要业务之一的上市公司为研究对象,共计有15家。由于002570(贝因美)是2011年挂牌上市、002329(皇氏乳业)是2009年挂牌上市,而三元股份(600429)并购了三鹿集团,所以这三家公司被从样本中剔除。所以,被作为分析对象的共计12家公司,尽管在国家质检总局的三聚氰胺专项检查中,如伊利股份、光明乳业等也被查出了其乳制品含三聚氰胺,但总体而言,这些公司包含三聚氰胺的产品批次不多且三聚氰胺的含量相对也少的多,如在2008年9月16日的检查中,伊利抽样35例但只有1例发现有三聚氰胺且含量为12毫克/千克,远小于三鹿的2563毫克/千克的含量,所以这些公司产品的销量尽管也受到自身丑闻的影响,但主要还是受到了三鹿事件引发的溢出效应的冲击,这是因为:三鹿毒奶粉事件导致了大面积的群体性恐慌,这使得消费者对三聚氰胺的含量表现出零容忍的态度,事实上,美国药食局(FDA)认为,婴儿配方奶粉中的三聚氰胺含量1ppm以下是不危害健康的,不过,相关条件是同时不得含有三聚氰酸这种化学成分,因为研究发现,在食品中只有同时含有三聚氰胺和三聚氰酸这两种化学成分时才对婴儿健康构成威胁。其次,尽管12毫克/千克也超过了1ppm,但是从报道看,还没有见到因食用伊利等其他奶粉而致病的大量婴儿病例。

综上,本文的研究时期选为从2005年1月至2012年9月共计31个季度,即采用季度数据来分析12家乳业公司受株连的情况。所有的数据来自我校图书馆的国泰安电子数据库。

四、模型设计及估计说明

(一)模型设计

金融加速器的基本思想是:一个初始不利的冲击会通过影响企业收益而使企业净值减少,这导致内部融资能力降低、外部融资溢价上升,企业由于融资约束而减少投资支出,这进一步降低了下一期的经济活动的水平和企业净值。换句话讲,金融加速器理论意思就是:不利冲击引发的较差的资产负债表会限制企业投资支出。基于金融加速器的核心思想及不对称特征,这里借鉴Vermeulen(2000)[29]提出的销售加速器模型(The sales-accelerator model),设计构建如下四个模型来分别验证假说1、推论1和推论2。

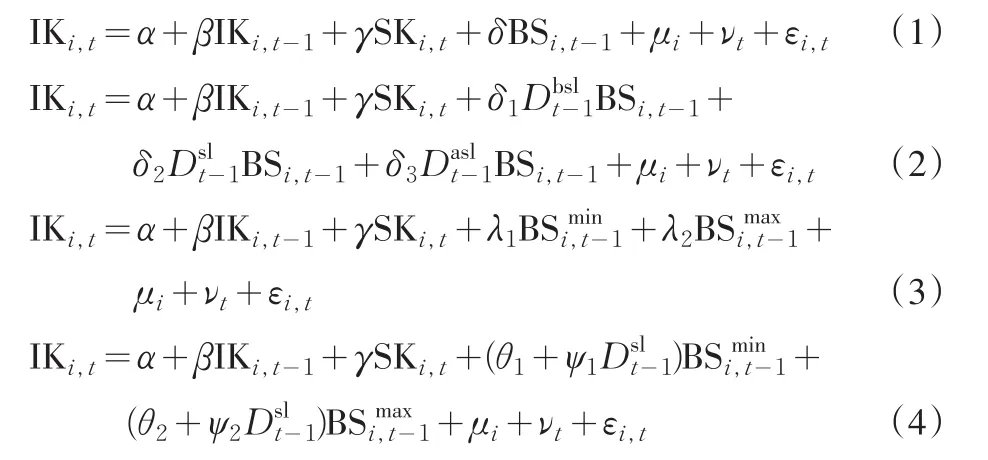

模型(1)是用来验证假说1。其中,IKi,t表示公司i在t时刻的投资资本比,借鉴Vermeulen(2000)的计算思路,这里令IKi,t等于i公司t期的(期末固定资产净值-上年期末固定资产净值)/上年期末固定资产净值)。SKi,t-1表示公司i在t-1时刻的销售资本比,等于i公司t-1期的营业收入/[(期末股东权益净值+上年期末股东权益净值)/2]。BSi,t-1表示公司i在t-1时刻的资产负债表状况,具体而言,这里选择如下指标来具体表征企业的资产负债表状况:负债权益比DEi,t-1(=总负债/权益市价)用来衡量长期偿债能力;流动负债现金比ALi,t-1(=流动负债/现金及现金等价物期末余额)用于衡量短期偿债能力;利息保障倍数ICi,t-1(=(净利润+财务费用+所得税)/财务费用)用来衡量支付借款利息的能力;收入现金比CFi,t-1(=销售商品提供劳务收到的现金净额/营业收入)用来衡量收入质量。α、β、γ、δ、λ、θ、ψ都是系数。μi、νt、εi,t分别表示未观察到的个体效应、未观察到的时间效应以及剩余的随机误差项。

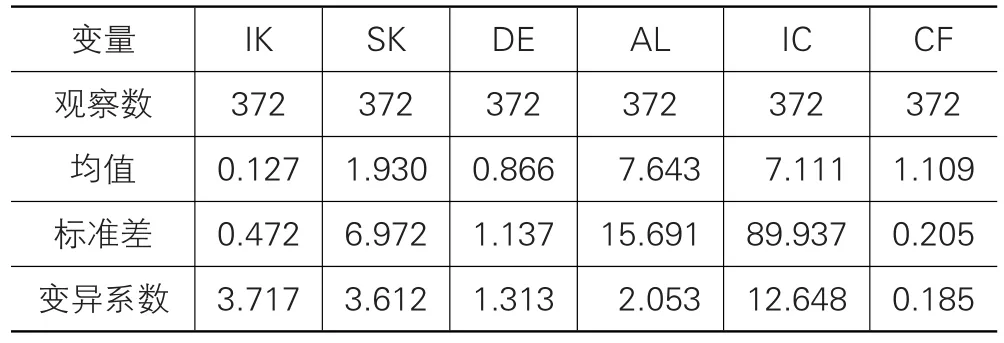

模型(2)是用来验证推论1。其中,Dbslt-1、Dslt-1、Daslt-1分别表示三鹿事件(SL)发生前(2005,1-2008,9)、发生期间(2008,9-2009,9)及发生后(2009,9-2012,9)三段时期的时间哑变量。其余变量的解释同前。模型(3)和模型(4)用来验证推论2。其中,BSmini,t-1、BSmaxi,t-1分别表示小企业、大企业的资产负债表情况,min和max分别表示小企业和大企业。其中,小、大企业依据总资产规模来划定,总资产最少的1/2划为小企业,其余的其余划为大企业。其他变量的解释同前。

(二)估计说明

如前所示,这里设计的模型都属于带有外生变量的一阶自回归动态面板模型,为了解决动态面板数据组内回归估计的非一致性问题,我们这里采用由Arellano和Bond(1991)[30]提出的使用工具变量的GMM两步估计法进行估计,具体程序由Stata9.0软件执行。估计思路具体而言,以模型(1)为例,为了消除个体效应的影响,首先必须对模型(1)进行一阶差分处理,即形成如下差分模型:

显然,在模型(1A)中,当T→∞,ΔIKi,t与Δεi,t也是相关的,所以,模型(1A)的OLS估计不可能是一致的,然而,Anderson和Hsiao(1981)[31]指出,对于差分模型,IKi,t-2或者与( )IKi,t-1-IKi,t-2相关,但是与Δεi,t是无关。因此,在利用Stata9.0估计时,我们这里选择所有变量的滞后2阶做为工具变量,同时Arellano-Bond regression程序还会对差分后的残差序列进行一阶和二阶相关性检验,残差一般应该存在一阶负相关,二阶不相关;并且会提供过度识别约束有效性的Sargan检验结论,如果模型设定正确,则接受原假设。

此外,按照前述的分析,IKi,t-1和SKi,t-1的系数应该为正;如果存在金融加速器效应,则不论是所有公司的情况下,还是大公司或小公司情况下,在整个研究期间(2005,1-2012,9),DEi,t-1和ALi,t-1的系数都应该为负,而ICi,t-1和CFi,t-1的系数都应该为正。如果存在时期不对称效应,应该有 ||δ2> ||δ1和 ||δ2> ||δ3成立。如果存在小公司效应,则应该有 ||λ1> ||λ2成立。如果在三鹿事件溢出效应期,小公司受到的影响更大,则应该有 ||θ1> ||θ2及 ||ψ1> ||ψ2成立。

五、结果与分析

(一)变量描述分析

表1是12家公司372个观察值的描述性统计。由表可知,流动负债比率AL和利息保障倍数IC的标准差较大,尤其是IC的标准差更大,进一步的变异系数计算,证实IC的变异程度确实很大,这说明在本文的研究期间,这几家公司的利息保障倍数的差异或变化很大,这似乎预示着这几家企业的资产负债表受到了外部事件的强烈影响。而负债权益比和收入现金比的标准差和变异系数则很小,则说明在研究期间,这似乎预示这几家公司的资产负债表受到的三鹿事件冲击的影响较小。四个资产负债表指标的分析显示,三鹿事件对企业的冲击是复杂的。投资资本比IK的标准差相对较小,变异系数则显示IK和SK的变异程度适中,这似乎意味着在研究期间,各家公司的投资和收入变化不大,这可能预示着各家公司在三鹿事件发生的前、中、后,投资或收入变化不大,或者说者可能意味着三鹿事件对这几家公司的投资和收入的影响有限。

表1 资产负债表变量描述性统计

(二)估计结果与假说验证分析

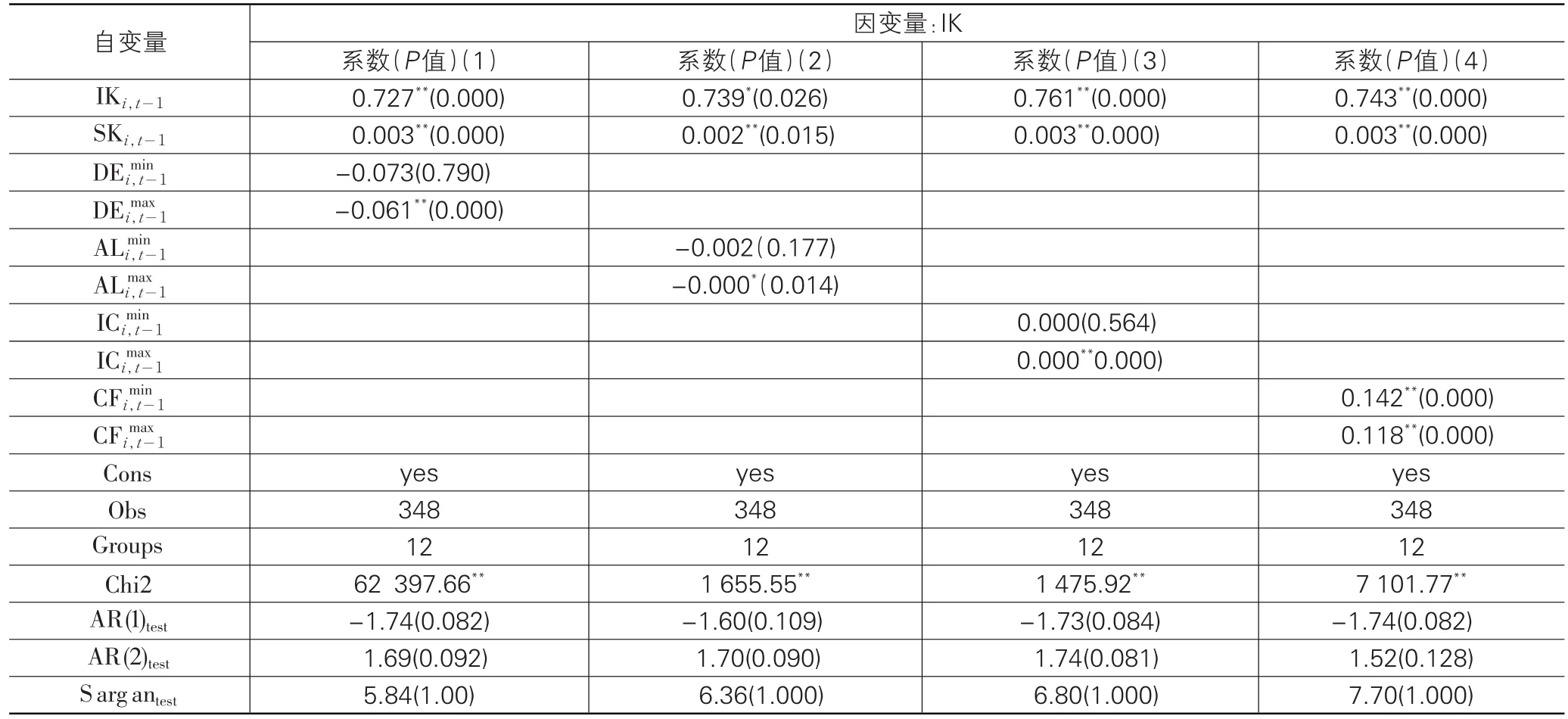

表2的结果是验证假说1的。由表可知,四个模型的卡方检验都通过了0.01水平的显著性检验,且残差的一阶、二阶检验及Sargan检验也符合预期。四个资产负债表变量系数的符号都与前面的预期相同,且均通过显著性检验。这说明,大陆上市公司的资产负债表状况确实对投资有影响,且很显著。由于采用的指标及研究区间不同于袁申国和陈平(2010)[32]的研究,所以,这个结论事实上进一步证实了袁申国和陈平(2010)的判断,即中国经济确实存在明显的金融加速器效应。

由此,假说1得到印证。

表2 金融加速器效应检验

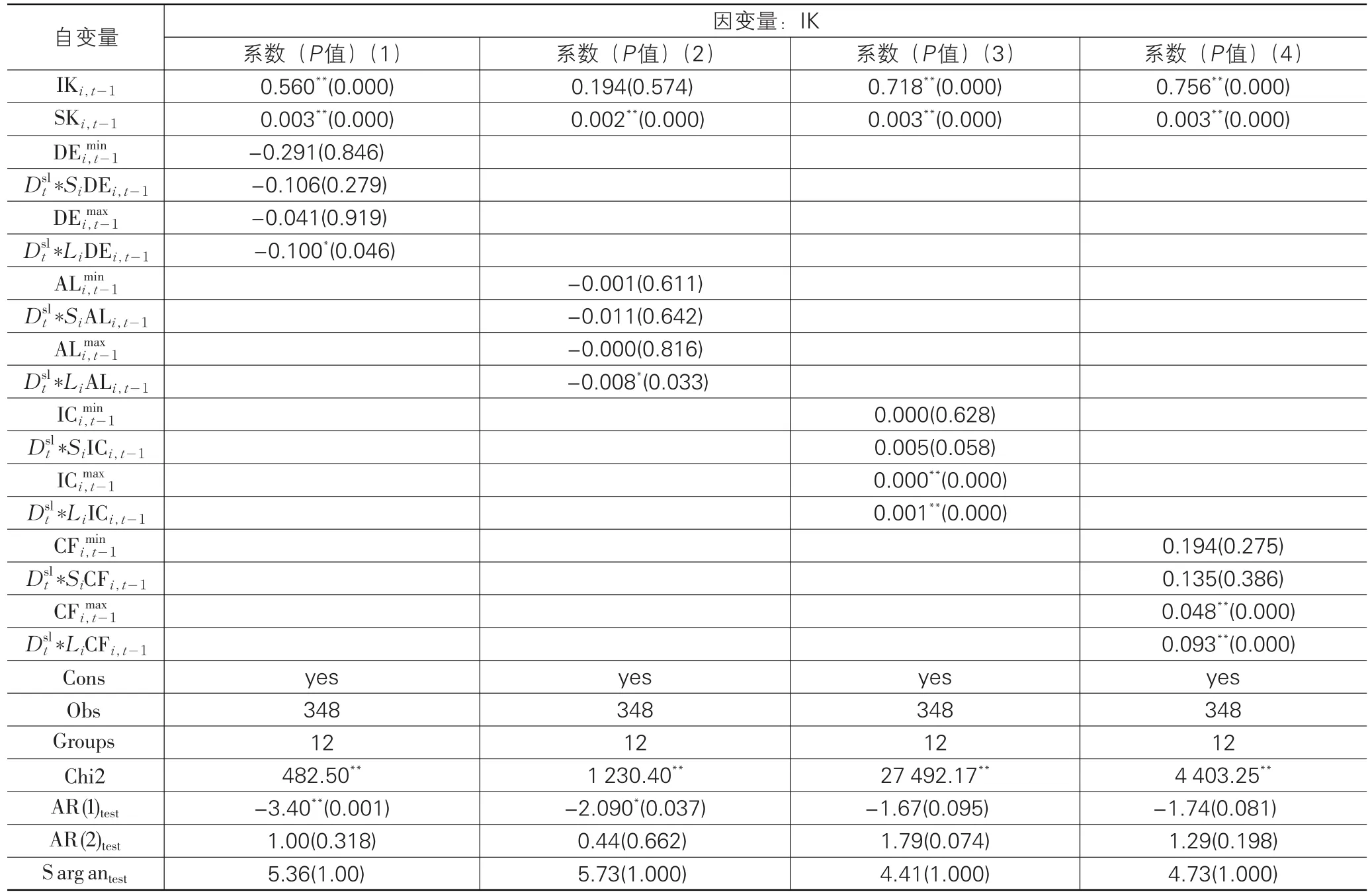

表3是考虑了三鹿事件发生前、发生中、发生后三段时期,资产负债表状况对企业投资的影响。由表可知,四个资产负债表变量在三个时期都显示出了预期的符号,并且都较为显著。但是,在资产负债表变量DE和AL加入的情况下,它们的系数都显示出它们的绝对值都小于三鹿事件发生前、后的系数的绝对值,这意味着,相比于三鹿事件前后,在三鹿事件发生期间,这几家企业的投资幅度下降相对较小。也就是说,事实上,在三鹿事件发生时,尽管资产负债恶化了,但这几家同行企业却在逆风操作:增加投资支出。这一点似乎不同于袁申国和陈平(2010)考察经济下行时期的企业投资下降幅度更大的表现。在加入资产负债表变量IC和CF的情况下,同样显示出,三鹿事件发生时的系数值较该事件发生前后的系数值要小,这似乎进一步印证了前面的分析,三鹿事件时,尽管收益恶化了,但是这几家同行企业却在反向增加投资支出。综上可知,三鹿事件这个负面产品报道在发生期间对其他健康企业投资支出的影响似乎是积极的,即不仅没有引发同行企业投资的大幅下降,反而有所增加,这似乎与现实相符,即当一家企业发生问题后,同行企业会因争夺其市场份额而引发投资增加,尽管他们的资产负债表可能恶化。推论1没有得到证实。

表3 时期不对称效应检验

表4是用来分析三鹿事件是否会造成小公司效应,即三鹿事件对小公司的影响更明显。由表4可知,四个回归结果都显示,尽管小公司的资产负债表变量系数绝对值均大于或等于大公司的系数,但只有变量CF的系数是显著,其余三变量的系数均不显著;而大公司的系数却均显著,这意味着大公司的投资较小公司对资产负债表状况更敏感。因此可以说,三鹿事件带来了大公司效应而不是小公司效应,即三鹿事件对大公司的影响更明显。这一点的结论也不同于袁申国和陈平(2010)。

表5是检验三鹿事件冲击中的小公司效应。从表5可以看出,尽管在三鹿事件中,小公司的投资较大公司对资产负债表状况更敏感,体现为系数绝对值都较大,但是其系数均不显著,而大公司的系数普遍显著,因此说,在三鹿事件中大公司效应更明显些,但相较小公司,其资产负债表状况对投资支出的影响幅度要小,这说明,在三鹿事件的冲击下,尽管资产负债表恶化了,但为了抢占问题企业留下的市场空缺,大企业更可能逆向操作增加投资。可见,推论2也没有得到印证。

表4 小公司不对称效应检验

表5 受冲击期间小公司效应检验

六、结论与讨论

金融加速器的基本思想是:企业的资产负债表状况通过影响企业的融资需求来影响企业的投资规模。而一个微小的冲击则会通过影响企业投资收益而使企业资产负债表受到加倍影响,这又会对企业投资从而对经济波动产生第二波的冲击,并且这种冲击会一轮一轮地不断持续和继续被放大。此外,这一冲击在不同时期对不同规模的企业影响并不相同,一般在经济下行时期及小公司情况下影响的更大些。之所以如此,依据Bernanke等(1996)的分析,是金融市场信息不对称造成的金融摩擦所致。

消费者在形成意见或进行决策时,负面讯息往往会被赋予较正面讯息更高的权重,(Skowronski和Carlson,1989)。因此,产品负面报道往往会引起消费者恐慌,并引发不信任情绪蔓延,不仅拒买问题企业的产品,而且会拒买或减少购买同产地或同行业其他企业的同类产品,这使得其他企业的收益也受到打击,进而恶化了他们的资产负债表,依据金融加速器理论,这将进一步引起投资和产出下降,并放大冲击。本文利用12家奶制品上市公司31个季度的数据,对由三鹿毒奶粉事件报道引发的冲击的金融加速器效应进行了实证检验,结果发现,尽管金融加速器效应存在性得到了印证,但是金融加速器效应的两个不对称特征的结论却与理论相反。

究其因,这可能源于产品负面报道不是一种系统风险。不同于货币政策冲击或技术冲击,产品负面报道出现后,其他相关企业可以采取危机管控措施如辩解或请权威出面澄清来减轻所受到的冲击(杨洋等人,2012)[33];同时,消费者的品牌偏好或介入程度(张新国和崔冬冬,2012)[34]及企业自身的声誉也会弱化冲击(方正等人,2010)[35],这就使得一些有实力的企业可以乘机利用这一机会来挤占问题企业的市场份额。即产品负面报道不仅带来传染效应,而且也带来竞争效应(王思敏和朱玉杰,2010)[36]。所以,在2008年9月至2009年9月期间,尽管奶制品行业的上市公司不仅受到三鹿事件的冲击,而且由于美国次贷危机引发的实体经济也处于下行时期,如图1所示,但是,相较于三鹿事件发生前的时期以及三鹿事件平息后仍处于经济危机的时期,为了抢占三鹿企业空出的市场份额,奶制品大企业采取了竞争性策略即逆向操作,反而加大了投资力度和规模。这一发现,也印证了王思敏和朱玉杰(2010)的研究结论。

图1 研究期间宏观经济走势

本文的实证研究过程也存在一些不足,首先是样本偏小。尽管全国的乳制品企业有1600多家,但绝大多数企业规模小,能够上市的公司很少,除了在境外或香港上市外,在沪深上市的乳制品企业很少,出于获取数据的缘故,我们只能选择上市公司作为研究对象,而乳制品上市公司数量偏少。其次,由于样本偏少的缘故,我们也选择了一些涉足乳制品生产销售的企业作为研究对象,这可能也对研究结果有影响。最后,我们只是基于同行业角度来分析三鹿事件的冲击效应,没有考虑三鹿事件对上下游企业冲击效应,这可能对本文的研究结论有所影响。尽管有如上缺点,本文的研究还是给予我们如下启示:企业不仅应关注自己的生产经营风险,也要时刻关注对手的生产经营风险,因为对手的生产经营风险不仅可能会传给我们,同时,也给我们提供了发展壮大的机会。

[1]Bernanke B,Gertler M,Gilchrist S.The financial accelerator and the flight to quality[J].The Review of Economics and Statistics,1996(1):1-15.

[2]赵振全,于震,刘淼.金融加速器效应在中国存在吗?[J].经济研究,2007(6):27-38.

[3]Cochrane John H.Permanent and transitory components of GNP and stock prices[J].The Quarterly Journal of Economics,1994,109(1):241-265.

[4]Beaudry P,Portier F.An exploration into Pigou’s theory of cycles[J].Journal of Monetary Economics,2004,51(6):1183-1216.

[5]韩青.中国开放经济实体周期波动及其传导机制[D].济南:山东大学,2011.

[6]Soroka S,McAdams S.An experimental study of the differential effects of positive versus negative news content[C].The Elections,Public Opinion and Parties Annual Conference,University of Essex,Colchester UK,2010,(9):10-12.

[7]Skowronski J J,Carlston D E.Negativity and extremity biases in impression formation:A review of the explanations[J].Psychological Bulletin,1989,105(1):131-142.

[8]Bond J,Kirshenbaum R.Under the radar:Talking to today’s cynical consumer[M].New work:John Wiley and sons,1988.

[9]Fiske S T.Attention and weight in person perception:the impact of negative and extreme behavior[J].Journal of Personality and Social Psychology,1980,38(6):889-906.

[10]Weinberger M C,William R D.The effects of unfavorable product rating information[J].Advances in Consumer Research,1986(7):528-532.

[11]孙艳婷.产品伤害危机后消费者信心和行为研究[D].上海:东华大学,2010.

[12]王晓玉.产品危机中口碑方向对消费者态度的影响[C].上海市科学界第六届学术年会文集,2008.

[13]Arndt J.Word of mouth advertising and informal communication[C]//D F Cox,Taylor J W.Risk taking and information handling in consumer behavior,Boston:Harvard Business University,1967:188-239.

[14]Keaveney S M.Customer switching behavior in service industries:An exploratory study[J].Journal of Marketing,1995,59(1):71-82.

[15]费平花.负面口碑对消费者品牌转换行为的影响研究——以手机为例[D].杭州:浙江工商大学,2010.

[16]Van Heerde H J,Helsen K,Dekimpel M G.The impact of a product-harm crisis on marketing effectiveness[J].Marketing Science,2007,26(2):230-245.

[17]Gupta S,Lehmann D,Stuart J.Valuing customers[J].Journal of Marketing Research,2004,41(2):7-18.

[18]Keller K L,Aaker D A.The effects of sequential introduction of brand extensions[J].Journal of Marketing Research,1992,29(1):35-50.

[19]Singh J.Consumer complaint intentions and behavior:definitional and taxonomical issues[J].Journal of Marketing,1988,52(1):93-107.

[20]钟炘志.来源国负面讯息对品牌权益影响之研究[D].台北:中国文化大学,2011.

[21]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资[J].金融研究,2010,(8):171-183.

[22]Votolato N L,Unnava H R.Spillover of negative information on brand alliances[J].Journal of Consumer Psychology,2006,16(2):196-202.

[23]Roehm M L,Tybout A M.When will a brand scandal spillover and how should competitors respond[J].Journal of Marketing Research,2006,43(8):366-373.

[24]Kroloff G.At home and aborad:weighing in[J].Public Relations Journal,1988(10):8.

[25]Ahluwalia R,Burnkrant R E,Unnava H R.Consumer response to negative publicity:The moderating role of commitment[J].Journal of Marketing Research,2007,l37(2):203-214.

[26]Nobuhiro Kiyotaki,Moore J.Balance sheet contagion[J].American Economic Review,2002(2):46-50.

[27]吕红丹.产品负面冲击对产品品牌绩效的影响研究[D].吉林:吉林大学,2012.

[28]陈培堽,周应恒,殷志扬.消费者食品安全态度和消费行为变化——苏州市消费者对三鹿奶粉事件反应的问卷调查[J].华南农业大学学报(社会科学版),2009(4):35-42.

[29]Vermeulen P.Business fixed investment:evidence of a financial accelerator in Europe[R].European Central Bank Working Paper,2000.

[30]Arellano M,Bond S.Some tests of specification for panel data:monte carlo evidence and an application to employment equations[J].Review of Economic Studies,1991,58:277-297.

[31]Anderson T W,Hsiao C.Estimation of dynamic models with error components[J].Journal of the Americans Statistical Association,1981,76:598-606.

[32]袁申国,陈平.资产负债表、金融加速器与企业投资[J].经济学家,2010(4):61-67.

[33]杨洋,邓富民,方正.负面事件修复策略对品牌资产的影响[J].中国流通经济,2010(1):90-95.

[34]张新国,崔冬冬.产品伤害危机后消费者购买意愿的恢复——以“低介入”情景为例[J].湖南师范大学社会科学学报,2012(3):92-96.

[35]方正,江明华,杨洋,等.产品伤害危机应对策略对品牌资产的影响研究[J].管理世界,2010(12):195-118,142.

[36]王思敏,朱玉杰.公司危机的传染效应与竞争效应——以国美事件为例的小样本实证研究[J].中国软科学,2010(7):134-141.