辽宁省产业金融的发展现状及问题分析*

2014-10-25科技与金融深度融合战略与对策研究课题组

“科技与金融深度融合战略与对策研究”课题组

【专题论坛:科技、产业、金融深度融合发展研究】

辽宁省产业金融的发展现状及问题分析*

“科技与金融深度融合战略与对策研究”课题组

在产业转型升级和产业与金融集聚融合的背景下,如何正确选择辽宁产业金融发展之路成为社会各界关注的焦点。从产业发展状况、金融服务能力、产融结合三个方面分析辽宁省发展产业金融过程中存在的问题,结合辽宁省自身的资源状况和历史特点探究其成因,据此提出适合辽宁省产业金融发展的思路及对策。

产业金融; 产业转型; 产业升级; 产业发展; 金融服务; 金融机构; 融资结构; 集聚融合

2011年9月,国务院正式批复了《沈阳经济区新型工业化综合配套改革试验总体方案》,明确提出了以沈阳金融商贸开发区为主体,加快建设区域性金融中心的战略思想。为了使金融业更好地服务于产业的发展,2014年辽宁省出台了《关于大力发展全省金融服务业的实施意见》。在此背景下,无论是从国家战略角度还是从区域发展需要角度考虑,辽宁省势必要更加重视金融服务业的发展以及产业与金融的融合,大力发展产业金融,加快东北区域金融中心的建设步伐。

一、辽宁省产业金融的发展现状

1.产业发展现状

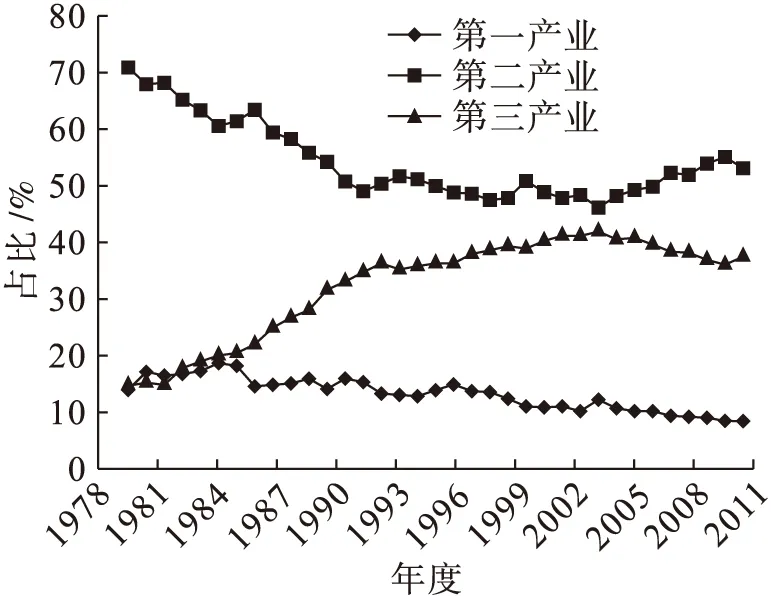

随着经济社会的飞速发展,辽宁省的产业结构也随着全国经济形势发生了明显改变。第一、第二、第三产业增加值占GDP比重由1978年的14.2∶70.9∶14.9转变为2012年的8.7∶53.2∶38.1(见图1)。可以看出,改革开放以来,在维持第一产业的重要地位不变的情况下,1978—2004年第三产业占辽宁省生产总值的比重不断提高,而第二产业自1978年后总体呈现下降趋势,到2004年后才有所回升。从平均增长速度上看,2008—2012年第二产业的平均增长速度为14.4%,但2012年全部规模以上工业企业利润总额比2010年仅增加2.71%。

图1 1978—2012年辽宁省国民经济比例变化

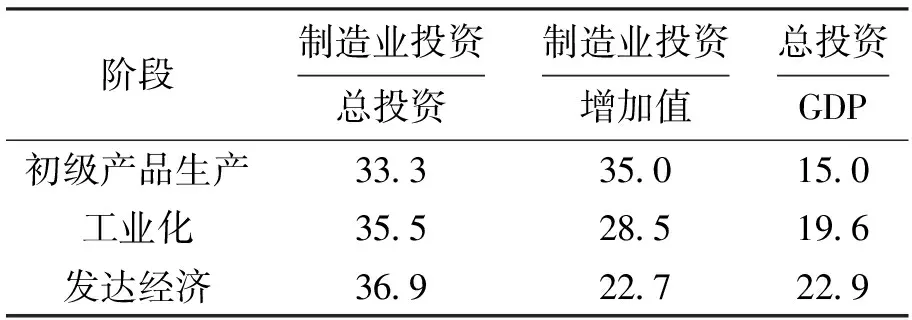

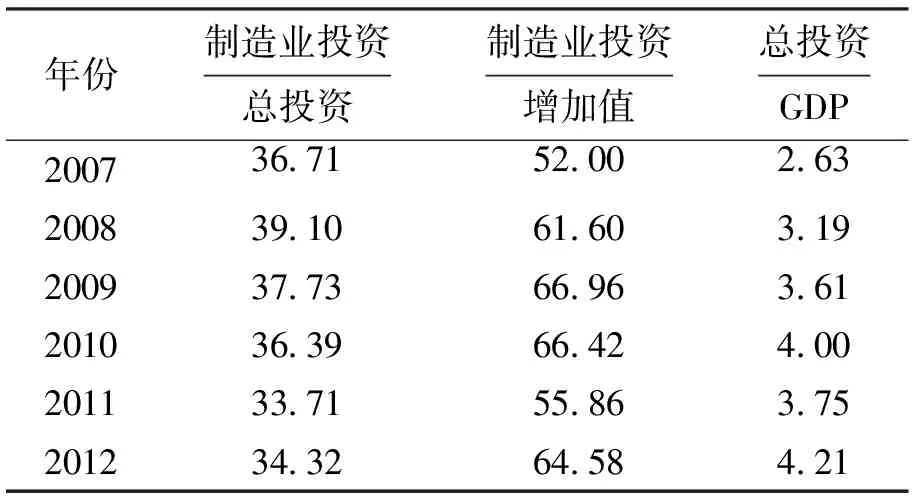

同时,由于建设的需要,辽宁省长期采取“优先发展重工业”的战略,在产业结构中以重工业作为发展经济的主导产业,以致其重工业和轻工业比重从1952年的57.79∶42.21攀升到2003年之后80∶20以上的高比例。制造业投资规模的大小与产业乃至整个国民经济的增长都具有密切关系。在工业化发展的进程中,投资的相对规模随着工业结构的改变而改变,具体变化如表1、2所示。

从表1可以看出,随着社会经济水平的发展,制造业投资占总固定资产投资的比重与总固定资产投资占国内生产总值(GDP)的比值逐步上升,制造业投资与制造业增加值的比值不断降低,即随着产业经济的发展,制造业中的增加值会越来越依赖于技术投入、人力资本投入和管理要素投入等[1]。

表1 工业化发展进程中各发展阶段投资情况 %

表2 2007—2012年辽宁省投资情况 %

从表2可以看出,辽宁省对制造业的投资规模相对较大,2008年和2009年制造业投资规模都超过发达经济的标准。但是,就制造业投资与增加值之比来看,该比值在2007年之后都高居50%以上。由此可判断出,辽宁省的整体投资效率均非常低下,甚至低于初级产品生产阶段。而从总投资与GDP之比角度看,辽宁省对制造业的投资对整个国民经济的拉动作用很有限。

2.金融行业发展现状

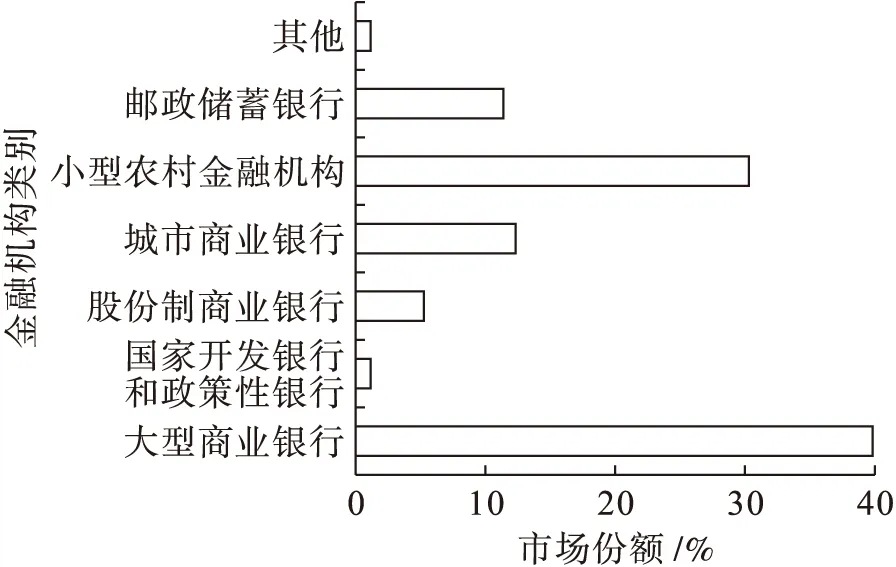

首先,辽宁金融业仍然以国有金融为主体,金融机构类型比较单一。截至2012年末,辽宁的金融机构共有10大类,总数超7 800家,相关机构的从业人员更是多达15万人。按照辽宁省金融资产市场的份额划分,国有商业银行的比重为39.56%,城市商业银行的比重为12.18%,邮政储蓄银行的比重为11.06%,股份制商业银行的比重为5.02%,国家开发银行和政策性银行的比重为1.03%,小型农村金融机构的比重为30.18%,剩下的外资银行、财务公司、信托公司等只占到了0.97%(见图2)。

其次,银行的信贷资金主要投向重点项目和重点行业。金融机构和银行的信贷支持主要投向大企业、大公司和重点行业的重点项目[2]。然而从目前情况来看,大型企业的讨价还价能力比较强,以致于银行机构大多只能提供基准利率甚至是优惠利率的信用贷款[3]8-27。反观辽宁省的民营经济,在2010年民营经济的生产总值已经突破万亿,并在当年实现了经济增加值占省内生产总值的比重超过60%。多年来,辽宁民营经济的增速都远高于全省地区生产总值增速。然而,由于很多民营中小企业的成立时间不长、产品前景未知、综合实力较弱,其获得的信贷支持与对GDP的贡献远不相称。

图2 2012年辽宁金融机构情况图

最后,尽管辽宁省近年来金融业发展迅猛,但其结构仍然是以银行间接金融为主,直接融资占比始终低于全国水平。截至2012年,证券公司总部设在辽宁的只有3家,保险公司总部设在辽宁的也仅有4家;辽宁省的国内上市公司数只有70家,股票市场的筹资总额不到150亿元。根据央行最新公布的《2013年地区社会融资规模统计表》,辽宁省以5 654亿元居全国第12位。

3.产业金融现状

从严格意义上来说,产业金融在中国正处于形成和发育阶段,由于它是在中国产业转型和产业升级的背景下产生出来的新理念、新思想和新的知识体系,因此,在很长的一段时间内,将处于一种理论碰撞、思想碰撞、实践多元化的状态。

产业金融可以理解为根据不同的产业发展需要而出现的适合本行业的金融业态,如装备制造产业金融和汽车产业金融等。它要求不同的金融机构能够针对产业发展的实际需要提出系统的服务体系、产品体系和工具体系,其所涉及的金融机构大致包括银行、融资租赁机构、投资担保机构、资产评估机构、保险机构、财务顾问机构、信托投资机构等[4]25-26。

一般而言,产业金融会优先在具有竞争优势的行业中实现[5]。当某些行业相对景气程度达到一定水平之后,该行业想要进一步发展才会进行产业转型,发展产业金融。辽宁作为国内的老工业基地,其装备制造业、石油化工、冶金工业、农产品加工业四大产业对GDP贡献率一直居于前列。目前,辽宁省工业资本通过产权改革、抓大放小、资本有序退出、横向联合、纵向一体化、联合重组、多元化经营、海外发展等形式,逐步实现了资本的集中。近几年,沈阳鼓风机集团、沈阳机床股份有限公司、特变电工沈阳变压器集团、大连机床集团、北方重工集团、大连重工起重集团、大连船舶重工集团等大型国有企业实施了责权型和股权型产融结合,通过资本市场运作和政府相关政策的指引,建立财务公司、融资租赁公司和信托投资公司等非银行金融机构。

二、发展产业金融的问题分析

1.第一产业发展总体呈下降趋势,制造业投资效率低下

首先,自然要素禀赋在产业成长中的作用逐渐减弱。辽宁省早期的产业构思和布局是建立在其丰饶充足的自然资源基础之上的,并在建国初期一直处于国内领先地位。然而,随着改革开放的深入发展,传统资源性产业(如煤炭、有色金属、石油等)的相对优势逐渐丧失,加之过度开采和粗放式的经营,使资源储量减少,甚至一些资源面临枯竭,建立在这些资源之上的原材料工业日益陷入困境。科技进步和信息技术的发展使大多数资源在地区之间转移运输的成本降低,这样就更加削弱了自然要素禀赋在产业发展中的作用[6]30-32。

其次,历史负担和产业成长的过多障碍也是制约辽宁工业发展的原因之一。1990年以后,体制与结构的矛盾日趋显现,企业设备老化、技术落后、改革创新不足,以致经济发展步伐变缓,与沿海发达地区的差距日渐增大。

再次,在技术创新和技术人才储备等方面的不足也拖慢了振兴老工业基地的步伐,使得辽宁省的第一产业,尤其是制造业发展呈现下滑趋势(见图1)。

最后,就制造业发展的大环境而言,中国的制造业已经具备一定的实力和规模,在现有增长模式下,受能源、资源、环境和社会的约束,其增长面临极限,利润空间也在逐步收窄,从而使辽宁制造业投资规模相对较大但效率低下的问题加剧[7]。

2.金融服务不均衡,对产业支持范围狭窄

和发达地区相比,辽宁的金融体系还不够健全,且结构类型单一。融资租赁公司、金融市场的交易中介机构(货币经纪公司)和财务公司等非银行金融机构数量较少,质量也有待提高;缺少服务和竞争力能与全国性银行机构相比的法人机构(如外资银行等)。另外,辽宁的金融机构布局也不科学,仅沈阳和大连两市的金融机构数就占据了全省总数的1/3,而偏远地区的金融机构无论是数量还是层次都明显偏低。金融行业在辽宁发展极不平衡,区域差异悬殊,致使金融机构的功能尚未得到完全发挥。

由于受计划经济遗留下的体制性因素和政策性因素的影响,辽宁省的金融机构普遍面临不良资产较多和信贷质量不高的问题,这些都严重制约了金融机构的信贷投放规模与速度。2012年,在宏观经济下行的背景下,辽宁省年末不良贷款余额797亿元、不良贷款率3.0%。可见,繁杂沉重的不良贷款清理和控压工作耗费了国有商业银行大量的物力、财力、人力和时间成本,致使大量的工作人员无暇顾及市场的维护和开拓。正因前车之鉴,为了满足加强信贷管理和防范风险的需要,银行机构只能不断控制对一些不具备完全贷款条件的企业的资金投入,使得辽宁省的银行等金融机构信贷选择的范围更加狭窄。

3.融资结构不合理,金融过度依赖间接服务

一方面,商业银行的创新体系并未完全形成,其融资工具的创新性和技术含量不高。下级机构和地方金融机构对新产品的设计及推广更多地依赖总行,开拓新产品和新业务的能力较弱、速度较慢。银行产品和业务同质化现象明显,差异性不足,不能充分满足客户对新型理财产品和金融工具的诉求。金融创新能力的落后,不仅不利于培养具有核心竞争力的金融机构,也在某种程度上导致了一定范围的资金外流。用长远的发展眼光看,金融创新能力的落后必然会制约区域经济的发展[8]。另一方面,辽宁的市场融资结构不合理,间接融资比重过高而直接融资比重偏低。区域资本市场发展滞后,使得资本市场的作用得不到充分发挥,长期资本的提供受到影响,进而影响了区域经济的可持续发展[9]。

直接融资市场欠发达、银行表外业务创新落后,使得辽宁省的银行金融机构融资能力、债券发行能力、股票融资能力以及社会资金分配的参与能力都不强,其倾向于依靠传统的信贷来满足企业正常生产或新生投资需求[10]。这些也是辽宁省资本市场滞后所引发的社会融资问题。如今辽宁金融业的上市公司数目较少,融资工具单一,且直接融资水平低于全国整体水平等现象均揭示了资本市场落后和环境不完善已经成为辽宁经济振兴的一个桎梏。

4.产业金融规模较小,经营不够专业化

如产业金融现状分析中提到的,辽宁领先进入产业金融范畴的一些国有大型企业和集团都出现了一定程度的忽视提高专业化经营水平而只关注市场占有的问题。在这种情况下,尽管这些企业形成了一整套齐全的组织和经营模式,但无法避免金融业务规模偏小和资源分散的经营特点。某些企业即使其金融业务涉及证券、租赁、期货、保险、信托等众多领域,前期又占领了大量的市场,但是由于缺乏必要的管理经验和金融专业能力,加之战略上的反复不确定,结果容易出现被动维持发展经营的局面,更有甚者会错失行业内难得的成长机会[11]7-11。投资不足也是导致刚刚设立的对外服务型金融业务无法取得有效的实质性进展的重要原因之一。这些先行的大企业和集团的金融业务在各个金融业务领域中均无法成为行业领先者,并且还将面临金融板块资源分散、产品结构类型单一以及核心竞争能力不强的尴尬局面。

三、建议与对策

当前辽宁省正处在产业金融发展的初期阶段,是经济的再度起飞期。在这一时期,政府需要在金融体系完善、产业转型升级过程中主抓方向,引导产业金融健康快速发展[12]。

第一,政府应该大力培养和扶植更多的多样化的区域金融机构,努力打造属于辽宁省自己的产业金融平台。中国现在的金融行业是以银行服务业为主体的,而之前都是以国家为主体的。长期以来,民营资本、外商资本及其他资本都无法进入银行业,导致形成了国家管理的大规模金融机构;如今,大规模的金融机构与微型企业又在一定程度上出现了不匹配[13]。因此,现阶段的金融服务业就要分散化,如果政策监管允许,新兴金融机构必然有理想的发展前景。

第二,政府要放松管制,容许金融创新。政府应该给企业和金融机构预留出金融创新的发展空间,如此一来,金融机构和金融企业可以通过对制度的突破来实现制度创新和工具创新[14]。有了制度创新,才可能催生金融工具的创新,这也就为金融机构提供了一个新的发展模式,使企业和客户能够得到更有效的金融服务。

第三,政府必须要有导向性政策扶植。大部分的企业并不完全具备人才、经验、知识等战略性资源,需要政府加以引导。政府应该在初期的产业金融发展中充分发挥主导作用。

最后,现阶段发展产业金融过程中出现的一些问题在一定程度上与政府金融政策乏力、调控作用不充分有关[15]。因此,政府必须制订明确的金融战略规划,完善管理工作机制,加强对东北区域金融中心的建设,强化政府在产业金融发展过程中的指导作用,加速产业和金融资源的整合,扎实推进辽宁省产业金融工作,从而早日实现产业振兴[16]。

[1] 邢凯旋.辽宁产业结构成长的现状及调整 [J].沈阳师范大学学报:社会科学版,2009,33(5):31-34.

[2] 杨国庆.辽宁科技与金融结合问题研究 [D].锦州:渤海大学,2013:15-20.

[3] 钱志新.产业金融 [M].南京:江苏人民出版社,2010.

[4] 赵远.产业金融学 [M].北京:机械工业出版社,2012.

[5] 孟庆轩,蒋涌.企业增长模式转变的产业金融路径解析 [J].区域发展战略,2011,2(6):69-74.

[6] Mishkin R S.The economics of money,banking,and financial markets [M].Addison:Welsley Publishing Company,2001.

[7] 徐天信,沈小波.产融结合的原因、方式及效应 [J].厦门大学学报:哲学社会科学版,2003(5):107-112.

[8] 吴涛.辽宁实施区域经济发展战略的金融支持研究 [D].长春:吉林大学,2012:78-100.

[9] Goto A.Business groups in a market economy [J].European Economic Review,1982(19):53-70.

[10]李斌,韦传勇.基于产融结合视角的产业金融发展模式研究 [J].河北金融,2012(2):14-16.

[11]Gerschenkron A.Economic backwardness in historical perspective:a book of essays [M].Cambridge:Harvard University Press,1962.

[12]Evans J.Credit risk and its management raise:a paradox [J].RDS Business and Industry,2002(35):60-69.

[13]马英俊.产业金融理论与对策研究 [D].上海:上海社会科学院,2007:11-25.

[14]赵昌文,王晓东.中小企业融资机制的创新和选择 [J].四川大学学报:哲学社会科学版,2002(2):12-16.

[15]李志敏.东北金融中心发展模式问题研究 [D].长春:东北师范大学,2007:82-86.

[16]陈超英.加快实施国家战略 打造东北金融中心 [N].金融时报,2012-09-24(9).

DevelopmentstatusquoandproblemanalysisonindustrialfinanceinLiaoningProvince

Researching Group of Strategy amp; Measures for Deep Coupling of Technology and Finance

Under the background of industrial transformation and upgrading, and the clustering and integration of industry and finance, how to accurately select the developing path of industrial finance in Liaoning Province becomes the focus of all sectors of the society.The problems existing in the development of industrial finance in Liaoning Province are analyzed from three aspects of industrial development situation, financial service capability and coupling of industry and finance.The causes of the problems are explored according to the resources situation and historical characteristics of Liaoning Province.And the chain of thoughts and measures are proposed accordingly of the development of industrial finance suitable for Liaoning Province.

industrial finance; industrial transformation; industrial upgrading; industrial development; financial service; financial institution; financing structure; clustering and integration

2014-06-17

辽宁省科学技术重大、重点课题(2012401002); 沈阳市科学计划项目(F14-230-5-23)。

基金项目: “科技与金融深度融合战略与对策研究”课题组成员:辽宁省人民政府研究室徐岩; 辽宁省科学技术厅张在群、来茂生、邢兰兰、陈嘉铂; 沈阳工业大学郭明顺、吉海涛、鲍隐涛、陈航、敖海燕、王吉发; 辽宁科技创业投资有限责任公司王永胜。执笔人:敖海燕、王吉发。

* 本文已于2014-07-18 13∶24在中国知网优先数字出版。 网络出版地址: http://www.cnki.net/kcms/detail/21.1558.C.20140718.1324.009.html

10.7688/j.issn.1674-0823.2014.04.01

F 835

A

1674-0823(2014)04-0289-05

(责任编辑:吉海涛)