地方税务系统公务员胜任力水平的测量与差异分析

——以某省的实证研究为例

2014-10-24广西经济管理干部学院王结玉

广西经济管理干部学院 王结玉

随着构建和谐社会目标的确立、民主法治进程的加快,税务机关职能由监管型向服务型转变,税务系统公务员的胜任力直接影响和决定着税务机关的形象和税务工作的成效,也影响着国家财政实力的聚集和税务机关为纳税人服务的水平。基于此,我们构建了某省税务系统公务员胜任力模型,即由成就动机、团队协作、自信、主动性、人际关系五个维度构成的胜任模型一级指标,由责任、廉洁奉公、服务意识、诚信、组织能力、政治把握、爱岗敬业、学习能力、依法行政能力、遵纪守法、沟通协调和问题处理等因素组成模型的十二项二级指标。在此基础上,全面分析了该省地方税务系统公务员胜任力在工作性质和个体特征等方面的差异,从而为优化税务系统公务员培训及人员的招聘、选拔和任用提供实证依据。

一、地方税务系统公务员胜任力分析模型构建

(一)研究对象。

本课题研究范围限定为处级及处级以下地方税务系统公务员,采取分层随机抽样的办法,选取了某省的中部地区、西部地区、北部地区、沿海地区及东南地区共10个市的税务系统公务员作为本次研究的调查对象。共发放问卷418份,剔除13份无效问卷,回收有效问卷405份,有效回收率96.9%。其中,科员126人、科长151人、科级局长102人、处级局长26人,且管理人员中正职154人、副职109人;研究生层次30人、本科层次312人、专科及以下63人;工龄在1~10年(含10年)79人、11~20年(含20年)125人、21~30年(含30年)121人、30年以上80人;中部地区30人、西部地区95人、北部地区34人、沿海地区168人、东南地区78人。

(二)研究工具。

采用经过效度和信度检验的自编问卷,即经过行为事件访谈和基于工作分析的结构式问卷调查后开发的税务系统公务员生活及工作事件问卷,该问卷分为两部分,一部分为内隐特征问卷,共69题,主要根据行为事件访谈获取数据编制,主要测量包括成就动机、团队协作、自信、主动性、人际关系五个维度构成的胜任模型一级指标;另一部分为外显特征问卷,共73题,主要根据基于工作分析的结构式问卷调查获取数据编制,主要测量包括责任、廉洁奉公、服务意识、诚信、组织能力、政治把握、爱岗敬业、学习能力、依法行政能力、遵纪守法、沟通协调和问题处理等素质组成模型的十二项二级指标。采用7点计分法,即采用符合程度计分:1~7分,分数越低表示行为描述与实际表现越不符合,反之,分数越高则越符合。本次问卷测评采用的是自我评价方式,为有效控制社会赞许性作答,量表设计中选用了重测信度较高的测谎量表,共40题。

(三)数据统计分析。

用集体施测的方式采集数据,运用Spss16.0,One-way ANOVA进行描述性统计分析和方差分析、相关分析。

二、地方税务系统公务员胜任力差异分析

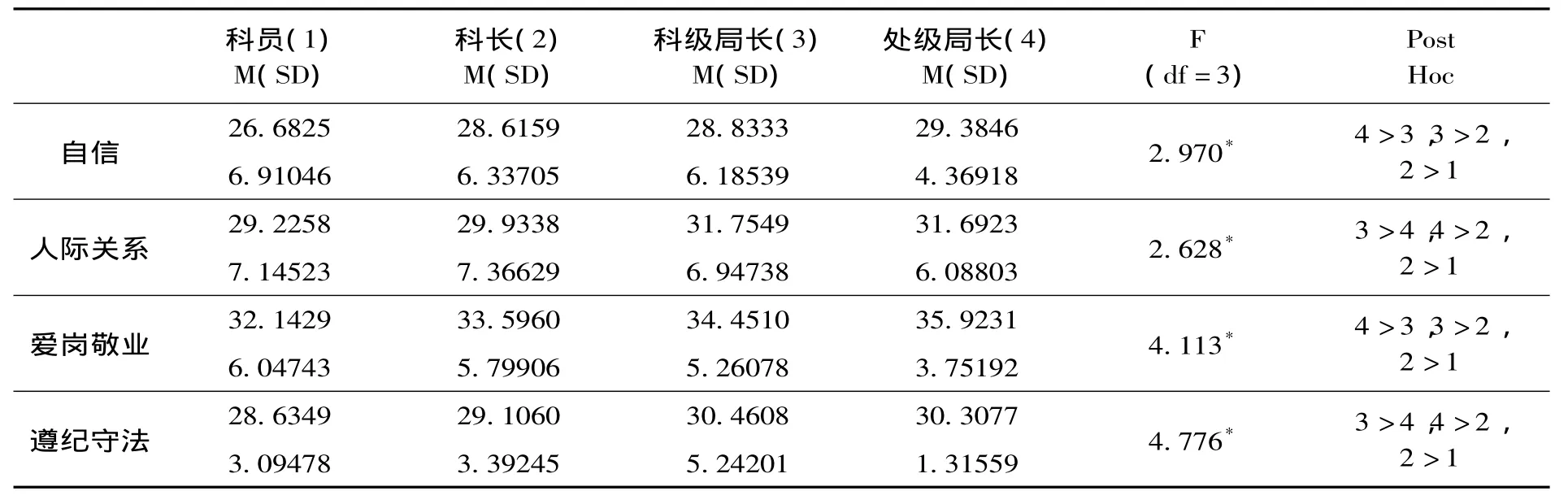

(一)不同职位层级地方税务系统公务员胜任特征显著性差异主要表现在自信和人际关系维度,以及主动性维度的爱岗敬业和遵纪守法素质方面。

我们根据不同的职位将样本分为四类:科员类、科长级类、科级局长类、处级局长类。

对处于不同职位层级地方税务系统公务员的胜任特征指标进行差异分析(见表1),发现四类公务员在自信和人际关系维度,以及主动性维度的爱岗敬业和遵纪守法素质方面整体表现优秀,但不同层级之间存在统计学的显著性差异(P<0.05)。局长级公务员在以上特征方面显著比科长科员级人群优秀,且每个层级也表现出明显的差异。在自信维度和爱岗敬业素质方面,处级局长优于科级局长,科级局长优于科长级,科长级优于科员。在人际关系维度和遵纪守法素质方面,科级局长表现是最好的。

表1 税务系统公务员胜任力职位层级差异

(二)不同职位类别(正副职)的地方税务系统公务员之间在胜任特征方面不存在显著性差异。

研究发现不同职位类别(正副职)的地方税务系统公务员之间在胜任特征方面不存在统计学显著性差异(见表2)。

(三)不同教育程度的地方税务系统公务员胜任特征的差异未达显著。

我们根据不同的教育程度将样本分为三类:研究生学历、本科学历、大专及以下学历。分析发现不同教育程度的地方税务系统公务员在各指标上的差异未达到统计学显著性水平(见表3)。

表2 税务系统公务员胜任力职位类别差异

(四)不同工龄的地方税务系统公务员在主动性维度及其学习能力、遵纪守法、爱岗敬业素

质方面,以及自信维度的政治把握素质方面存在显著性差异。

我们根据不同工龄将样本分为四类:1~10年(含10年)、11~20年(含20年)、21~30年(含30年)和30年以上。

表3 税务系统公务员胜任力教育程度差异

分析结果显示(见表4):不同工龄的地方税务系统公务员在主动性维度及其学习能力、遵纪守法、爱岗敬业素质方面,以及自信维度的政治把握素质方面存在统计学的显著性差异。即工龄越长的税务系统公务员,其在爱岗敬业、学习能力、政治把握、主动性素质方面表现越好。而在遵纪守法素质方面,工龄为21~30年的税务系统公务员表现最好。

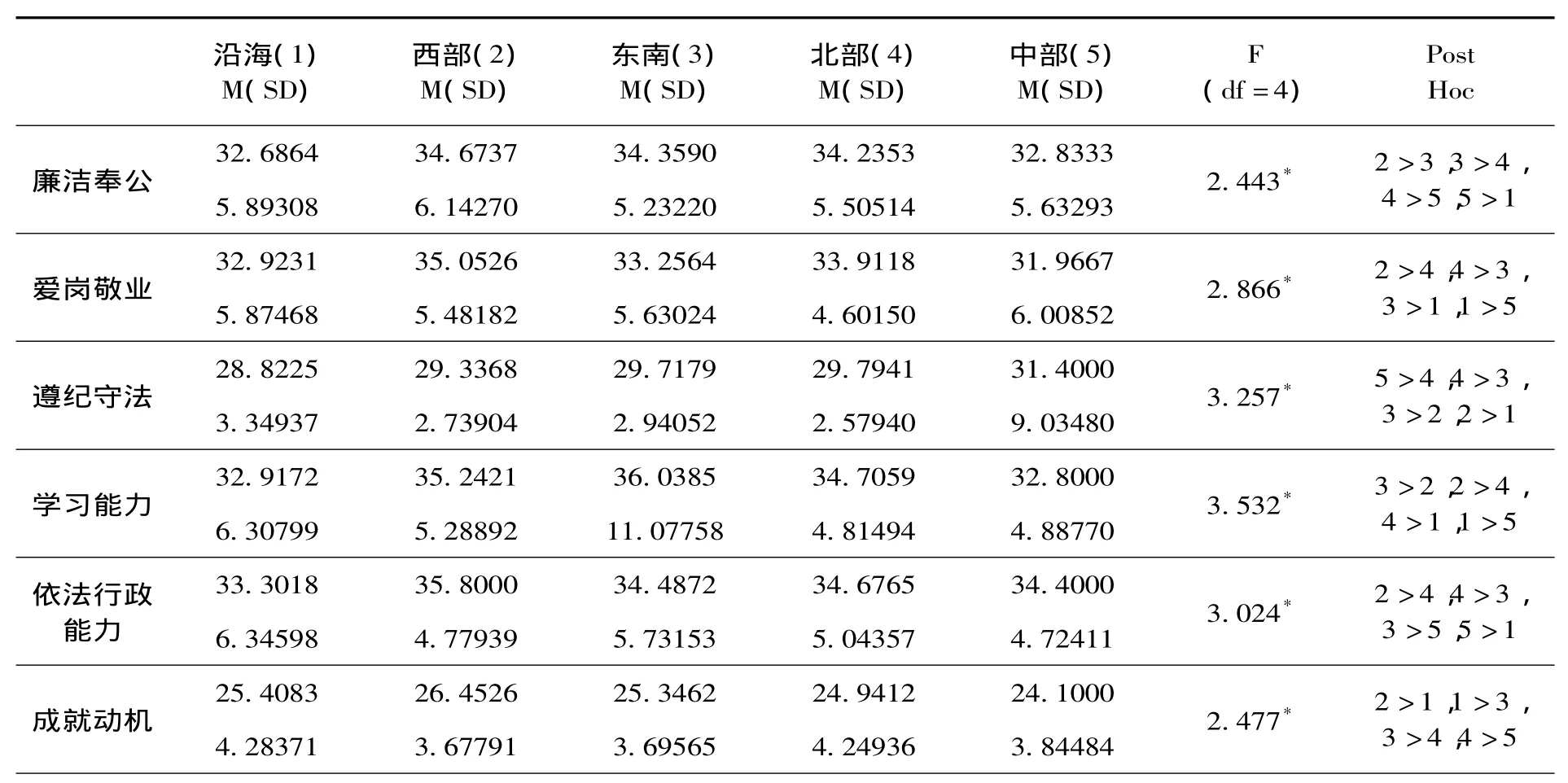

(五)不同地区的税务系统公务员在成就动机维度及其廉洁奉公素质方面、团结协作和自信维度、主动性维度及其爱岗敬业、学习能力、依法行政能力、遵纪守法素质方面存在显著性差异。

通过分析数据发现不同地区的税务系统公务员在以下维度或指标方面存在统计学的显著性差异(见表5)。

在主动性维度和爱岗敬业素质方面,各地区税务系统公务员表现从优到良排序为:西部地区、北部地区、东南地区、沿海地区、中部地区;

表4 税务系统公务员胜任力工龄差异

表5 税务系统公务员胜任力地区差异

续表

在学习能力素质方面,各地区税务系统公务员表现从优到良排序为:东南地区、西部地区、北部地区、沿海地区、中部地区;

在团结协作维度,各地区税务系统公务员表现从优到良排序为:西部地区、北部地区、东南地区、中部地区、沿海地区;

在成就动机和自信维度,各地区税务系统公务员表现从优到良排序为:西部地区、沿海地区、东南地区、北部地区、中部地区;

在廉洁奉公素质、遵纪守法素质和依法行政能力素质等方面,该省地方税务系统公务员整体表现优秀,但经济发达地区较经济欠发达地区风险压力相对较大。

三、地方税务系统胜任力水平产生差异的原因分析

从上述职位层级、职位类别(正副职)、教育程度、工龄、地域分区等角度所做的差异分析总体结果来看:不同教育程度和职位类别(正副职)地方税务系统公务员之间胜任特征及素质,不存在显著性差异;不同职位层级、工龄、地域的地方税务系统公务员之间胜任特征及素质存在显著性差异。

(一)不同教育程度地方税务系统公务员之间胜任特征及素质不存在显著性差异的原因。

不同教育程度地方税务系统公务员之间胜任特征及素质不存在显著性差异,原因主要有两个:一是税务系统公务员招聘方面对学历的要求有明确规定,并且根据国家整体教育的发展与时俱进地提出相应要求,保证了各年代所录用的税务系统公务员均处于较高学历层次;二是税务机关向来重视公务员学历提升,鼓励公务员学习,并给予大力支持。

(二)不同职位类别(正副职)地方税务系统公务员之间胜任特征及素质不存在显著性差异的原因。

不同职位类别(正副职)地方税务系统公务员之间胜任特征及素质不存在显著性差异,原因有两个:一是由于同一层级的正副职税务系统公务员胜任能力接近;二是税务机关对管理岗位公务员在自信、人际关系维度以及主动性维度的爱岗敬业、遵纪守法方面的教育培训效果的体现。

(三)不同职位层级地方税务系统公务员之间胜任特征及素质差异的主要表现及原因。

不同职位层级地方税务系统公务员之间胜任特征及素质的差异主要表现在模型第一层次指标中自信和人际关系维度,以及模型主动性维度的第二层次指标爱岗敬业和遵纪守法素质方面。

1.在自信、人际关系维度及爱岗敬业、遵纪守法素质方面层级化差异显著。在不同职位层级地方税务系统公务员存在差异的几项特征和素质中,局长级最优,优于科长级,科长级优于科员。局长级最优的原因是:一方面,由于局长级公务员作为各单位高层管理人员的职责要求;另一方面,高层管理人员身份对其主人翁意识的激发与自信方面的鼓励。因此,即使科级局长与科长行政级别一样,但科级局长比科长在上述特征和素质中比科长表现得更优秀。

2.科级局长和处级局长层级化优势差异显著。就局长级而言,在自信维度和爱岗敬业素质方面,处级局长优于科级局长;在人际关系维度和遵纪守法素质方面,科级局长对其关注度稍高于处级局长。差异的原因在于:一方面,职位高低本身即对税务系统公务员的激励与肯定,因此,虽同为各单位高层管理者,但职位高的处级局长在自信和爱岗敬业方面表现更优;另一方面,科级局长主要是县局或城区局高层管理者,直接负责纳税人的管理与服务,面对来自于纳税人的诱惑颇多,风险较大,因此,其尤其注重遵纪守法素质方面的要求;科级局长在市局中处于中层管理者,需要妥善处理上下左右的关系。因此,其在人际关系和遵纪守法素质方面比处级局长得分稍高。

(四)不同工龄地方税务系统公务员胜任特征及素质差异的体现及原因。

不同工龄地方税务系统公务员胜任特征及素质差异均体现在主动性维度上,具体体现及原因为:(1)工龄越长,爱岗敬业和学习能力素质方面表现越优秀。一方面,这是税务系统公务员随着工龄的增长,对职业忠诚度增加的体现,因此,随着工龄增长爱岗敬业表现就越优秀;另一方面,税务工作是一个需要不断学习和总结的工作,经验非常重要,因此,工龄越长,学习能力方面的表现越优秀。(2)工龄在21~30年的税务系统公务员在遵纪守法素质方面最优。这一工龄区间的税务系统公务员处于40~50岁,一方面,他们的家庭压力是最大的阶段,上有老、下有小,对他们而言,职业稳定非常重要;另一方面,其中一部分将面临职业发展最后的机会。因此,该工龄的税务系统公务员在遵纪守法素质方面的表现最优秀。

(五)不同地域地方税务系统公务员胜任特征及素质差异的体现及原因。

不同地域地方税务系统公务员胜任特征及素质的差异体现在模型主动性维度及其爱岗敬业等四个二级指标、成就动机维度及其二级指标之一的廉洁奉公素质方面、团结协作和自信维度。

1.西部地区的税务系统公务员在胜任特征及素质地域差异显著的维度和二级指标中,整体表现最优,但在学习能力方面不如其他地区,遵纪守法意识也必须加强。分析原因,一是因为西部地区为革命老区,有着优良的革命传统的熏陶;二是西部地区为经济落后地区,该地区税务系统公务员通过勤奋努力改变现状的愿望强烈,因此,西部地区的税务系统公务员整体表现最优。但也因为经济的落后,在学习能力方面不能达到最优。

2.东南地区的税务系统公务员在学习能力方面最优。东南地区与经济发达的区域经济中心临近,思想相对开放、思维开拓,加之该地区与区域经济中心的经济往来频繁,因此,该地区税务系统公务员学习能力较优。

3.中部地区的税务系统公务员在遵纪守法方面最优,在爱岗敬业、学习能力方面最弱。一是中部地区为省会城市及其周边,且为省局周边,因此,遵纪守法意识较强,要求也更严格。二是因为处于全省经济中心,面临更多的机会和选择,所以,爱岗敬业方面较弱。三是处于全省中部地区,观念和思维相对保守,因此,学习能力相对较弱。

4.沿海地区的税务系统公务员在廉洁奉公、依法行政能力、遵纪守法方面整体表现不错,但还需要不断增强。主要原因有两方面:一方面,由于沿海地区开放开发较早,观念相对开放;另一方面,经济活跃,进出口贸易多,当地地方税务系统公务员面临更大执法风险和更严峻的考验。

四、几点建议

上述对某省地方税务系统公务员胜任特征及素质测量及差异分析的结果,为进一步明确地方税务系统公务员胜任力培训方向、重点和税务系统公务员招聘、选拔、任用提供了实证依据和启示。

第一,地方税务系统公务员胜任力培训针对性需增强。一是应重点关注不同层级税务系统公务员自信、人际关系处理、爱岗敬业、遵纪守法素质方面的差异;二是应针对不同工龄层次税务系统公务员开展不同侧重点的培训,如增强工龄在1~20年以及30年以上的税务系统公务员群体遵纪守法方面的警示及教育,对初任税务系统公务员群体爱岗敬业、学习能力、政治把握等方面的培养;三是根据各地区量表测量数据确定各地区培训重点。

第二,地方税务系统公务员招聘、选拔、任用应关注、正视并合理运用胜任特征指标及差异。一是各级税务系统公务员选拔应关注所拟任职级绩效优异者的突出特征,并根据拟任岗位胜任特征需求,在对应特征表现优秀的地区优先考虑;二是公务员任用要正视各地区税务系统公务员胜任特征的差异,采用地区轮换和交流方式任职,合理运用地区特点,为税务系统公务员胜任力提升创造条件。

[1]LYLE M.SPENGCER,SIGNE M.SPENCER.Competence at work:models for superior performance[M].New York:John Wiley&Sons,Inc.1993.